〜近年の悪質化する窃盗に備えて、今こそ見直そう〜 ソニー損保が火災保険の盗難補償にまつわるQ&Aを公開

最大9連休のGW直前、緊急防犯アラート発動中?

今回は、全国で強盗や窃盗の事件が話題になっていることに加えて、最大9連休となるGW中に長期間自宅を留守にする方が増加すると想定されるため、火災保険の盗難補償について詳しく解説します。

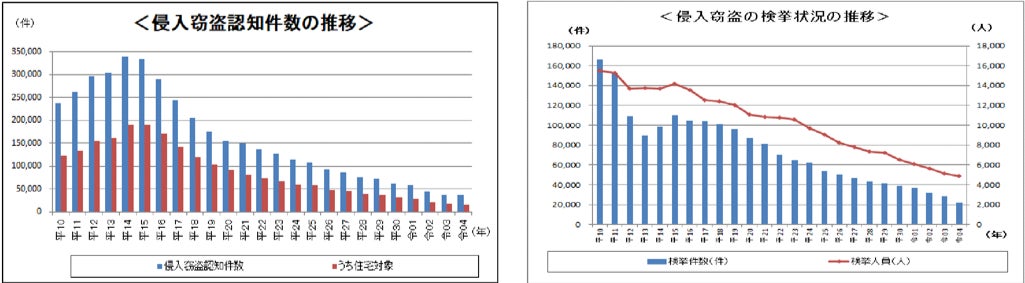

警察庁の発表(※1)によると、侵入窃盗の認知件数は平成15年から減少に転じ、令和4年は3万6,588件で前年比1.8%減と20年連続で減少しています。このうち、住宅を対象とする侵入窃盗は平成16年から減少しており、令和4年は1万5,692件で前年比9.2%減と減り続けていますが、未だに一日当たり約43件も発生しており、多くの住宅が被害に遭っていることが分かります。侵入窃盗の発生場所別の認知件数は、一戸建住宅が33.0%と最も多く、次いで一般事務所11.1%、生活環境営業(ホテル・旅館、深夜飲食店など)が8.1%となっています。

侵入窃盗の検挙件数と検挙人員は、平成15年以降、認知件数と同様に減少傾向にあり、令和4年の検挙件数は2万2,139件で前年比22.2%減、検挙人員は4,896人で前年比5.2%減とそれぞれ減少しています。

近年の侵入強盗事件の手口としては、宅配業者を装う、窓ガラスを破壊して住宅に押し入る等の悪質な事件が連続して発生しており、ご自身やご家族の安全と財産を守るため、侵入犯罪の現状を確認しておくことが重要です。

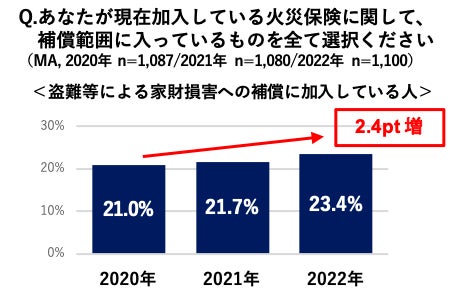

- PART1. 火災保険で盗難補償が受けられる!実際の加入率は!?

近年、手口が悪質化している盗難事件の報道等を受けて、消費者の防犯意識が高まっていることがうかがえます。

- PART2. 意外と知らない?火災保険の盗難補償について解説!

「建物」でこの補償を選択した場合は、空き巣などが屋内に侵入する際に壊した窓ガラスやドア錠などの損害も補償し、「家財」でこの補償を選択した場合は、現金なども一定の金額の範囲内で補償することが可能です。ものを盗まれるだけでなく、窓ガラスやドア錠などに損害を受ける可能性も踏まえ、補償範囲について検討する必要があります。

※2 ソニー損保「空き巣による盗難被害などの補償」: https://www.sonysonpo.co.jp/fire/cov_004.html

<建物の補償例>

被保険者が所有している「住居にのみ使用される建物」と、その建物に付属する門や塀などが保険の対象となります。

◯保険の対象の具体例

・畳や備えつけの収納などの建具

・建物に直接備え付けた電気やガス、冷房・暖房等の設備

・建物に直接備え付けた浴槽や流し、ガス台、調理台

・門、塀もしくは垣または物置、車庫やカーポートなどその他の付属建物

<家財の補償例>

保険の対象となる建物の中にある、被保険者または被保険者と生計を共にする親族が所有する家財が保険の対象です。

◯保険の対象の具体例

・家具、家電製品、家庭用の食器、日用品

・絵画、骨董品、貴金属 (※3)

・自転車、125cc以下の原動機付自転車

※3 絵画、骨董品、貴金属等の損害の額が1個または1組について30万円を超える場合、損害の額を30万円とみなします。

![]()

■実際に被害に遭ったときの保険金請求の手続きを紹介

盗難の被害に遭ったときは、まずはすぐ警察に連絡しましょう。盗難届の作成には、被害状況の詳細を報告する必要があるため、何が盗まれたのか自宅の被害状況を把握しているとスムーズです。また、クレジットカードや通帳などが盗まれた場合は、各金融機関に連絡をして利用停止の手続きを行うことも必要です。盗難被害が分かったら、最寄りの警察署や交番に盗難届を提出することも大切です。盗難届の受理番号は保険を申請する際に必要となるため、必ず控えておきましょう。

その後保険会社に連絡し、保険会社による現場確認調査が実施されます。申請書類は主に保険金を請求するための書類と、事故内容を説明するための書類が必要となります。

保険金の支払いは、損害の額から自己負担額(設定している場合)を引いた額となり、書類のやりとりがスムーズに進めば、損害発生時から3~4週間程度を目安に保険金が支払われます。

- PART3. 盗難補償の範囲をQ&A形式で紹介!

| Q. 空き巣に現金が盗まれた場合は補償される? A. 現金の補償は20万円が上限となります。家財の補償プランを選択していれば現金の盗難も補償を受けることができますが、「建物」のみ補償のプランであれば、補償を受けることができませんので契約時にしっかりと確認することが必要です。 |

| Q. 通帳やキャッシュカード、預貯金証書が被害にあった場合は? A. 通帳やキャッシュカード、預貯金証書が被害にあった場合の補償は200万円または家財の保険金額のいずれか低い額を限度としています。 |

| Q. 強盗にあった場合の補償範囲は?もしケガをした場合は? A. 強盗によって建物や家財に損害を受けた場合は盗難補償の対象となりますが、万が一、強盗によってケガをしてしまった場合の治療費は火災保険では補償されません。 |

| Q. 宝飾品や美術品など高価なものは補償される? A. 宝飾品や美術品などを盗まれた場合は、家財の補償対象となります。ただし高額貴金属等の損害の額が1個または1組について30万円を超える場合、損害の額を30万円とみなします。 |

| Q. 保険金を受け取った後に被害にあったものが無事に見つかった場合は? A. 保険金を保険会社から受け取った場合は、被害物の所有権は保険会社に移ります。そのため被害物が発見された場合は、保険会社に無断で回収や処分をしてはいけません。愛着があり保険金よりも見つかった被害物そのものがよい、という場合も多くあるかと思います。そのような場合は、受け取った保険金を保険会社に返金すれば、所有権が戻ってきます。盗難物が見つかった際は、速やかに保険会社に連絡するようにしましょう。 |

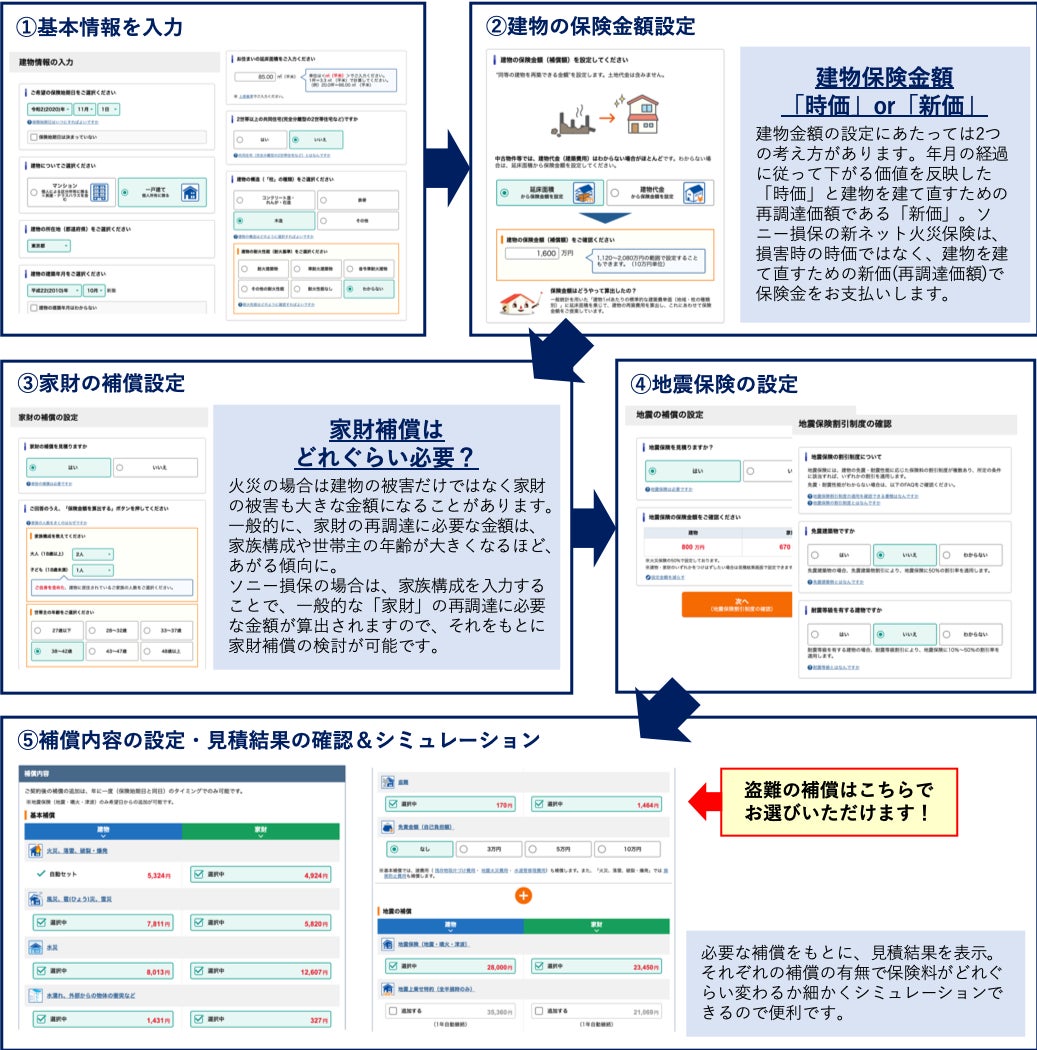

■ウェブシミュレーションでプランや料金をチェック「ソニー損保の新ネット火災保険」(https://www.sonysonpo.co.jp/fire)

複数の保険会社を簡易的に比較する場合は一括見積サイトなどの利用が便利ですが、補償内容ごとの細かい料金を確認する時には、ソニー損保の新ネット火災保険のウェブシミュレーションが便利です。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像