カードローンの審査・在籍確認に関する実態調査【2025年10月】

株式会社W-ENDLESSは2025年9月に行ったカードローンの審査・在籍確認に関する調査結果を公開しました。

当社ではランサーズを通じて166人を対象にカードローンの審査・在籍確認に関するアンケート調査を実施しました。

【 調査背景】

近年、スマホひとつで申し込みが完結するカードローンは、急な出費への備えとして多くの方に利用されています。

一方で、申し込みをするためには必ず「審査」と「在籍確認(勤務先への電話など)」といったプロセスが発生します。

しかし、審査や在籍確認関する体験や感情は非常にプライベートな話題であり、周囲に相談したり共有する機会はほとんどありません。

そこで本調査では、実際にカードローンの審査を受けた経験がある20代〜50代の男女166人を対象に、審査や在籍確認で困った/気になったポイント/申込時の属性(年収・雇用形態など)など多角的にアンケートを実施しました。

本記事では、そうした“リアルな体験談”を可視化することで、これから申し込みを検討している方の不安を少しでも解消し、「自分に合った選び方」を判断する材料として役立てていただくことを目的としています。

調査概要

今回のアンケート調査は、カードローンの申込経験のある20代~70代の男女166人を対象に、2025年9月19日~9月24日に実施しました。

性別・年代・職業など、回答者の属性を整理した結果は下表のとおりです。

|

調査目的 |

カードローンの審査・在籍確認に関する実態調査 |

|---|---|

|

調査対象 |

カードローンに申込経験のある20代~70代の男女166人 |

|

調査方法 |

インターネット調査 |

|

年代比率 |

10代:0人(0.0%) 20代:53人(31.7%) 30代:73人(43.7%) 40代:29人(17.4%) 50代:9人(5.4%) 60代:2人(1.2%) |

|

職業比率 |

経営者:4人(2.4%) 役員:2人(1.2%) 会社員(総合職):34人(20.4%) 会社員(一般職):70人(41.9%) 契約社員・派遣社員:11人(6.6%) パート・アルバイト:19人(11.4%) 公務員(教職員除く):1人(0.6%) 教職員:0人(0.0%) 医療関係者:6人(3.6%) 自営業:9人(5.4%) 自由業:7人(4.2%) 専業主婦:1人(0.6%) 主夫:0人(0.0%) 大学生:1人(0.6%) 大学院生:1人(0.6%) 専門学校生:0人(0.0%) 短大生:0人(0.0%) |

|

勤続年数比率 |

1年~5年未満:63人(37.7%) 5年~10年未満:62人(37.1%) 10年~20年未満:33人(19.8%) 20年以上:7人(4.2%) なし:1人(0.6%) |

|

カードローンの |

ある:83人(50%) ない:83人(50%) |

|

調査期間 |

2025年9月19日~9月24日 |

|

調査実施地域 |

日本国内 |

|

調査会社 |

質問内容

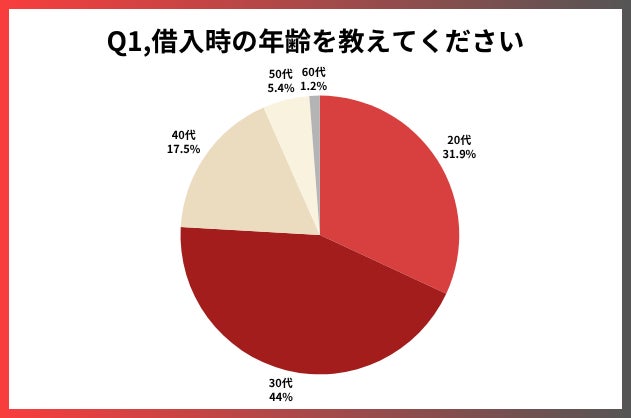

Q1,借入時の年齢を教えてください

カードローンを利用している方は30代が44%と最も多い結果となりました。

また20代は31.9%と2番目に多く、50代は5.4%、60代は1.2%と10%を下回る結果になりました。

20代後半~30代はライフイベントが多い時期のため就職、結婚、出産、住宅購入などで出費が増えやすいことで急な資金需要にカードローンを利用する傾向があるといえます。

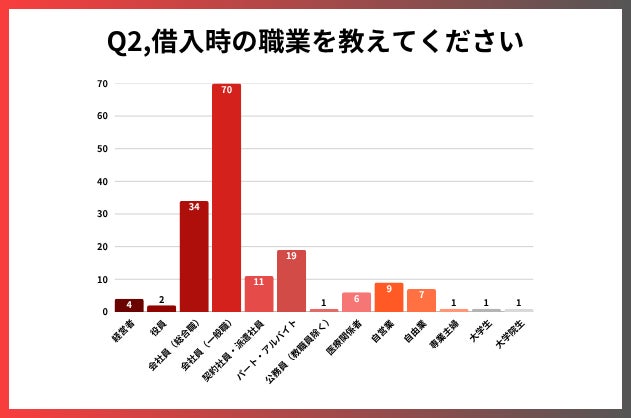

Q2,借入時の職業を教えてください

カードローンの借入時の職業分布をみると、会社員(一般職)が70人と最も多い結果となりました。次いで、会社員(総合職)が34人、パート・アルバイトが19人と続いています。

一方で、契約社員・派遣社員11人、自営業9人、自由業7人、医療関係者6人などは一桁台にとどまりました。

さらに、経営者4人や役員2人、専業主婦1人、大学生1人、大学院生1人は少数派となっています。

この結果から、カードローン利用者の多くは安定した給与収入を得ている「会社員層」に集中していることが分かります。特に一般職・総合職を合わせると全体の約6割を占めており、日常的な生活費や突発的な出費への対応としてカードローンを活用している傾向が見て取れます。

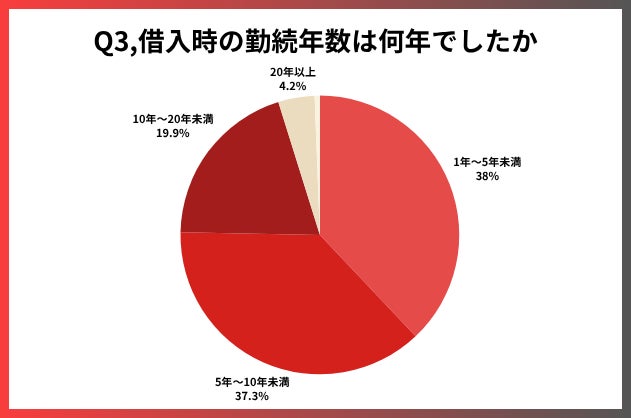

Q3,借入時の勤続年数は何年でしたか

カードローンの利用者を勤続年数別に見ると、1年~5年未満が38%と最も多い結果となりました。次いで、5年~10年未満が37.3%とほぼ同水準で続いていました。

一方で、10年~20年未満は19.9%、20年以上は4.2%と、長期勤続者の割合は比較的少ない傾向が見られました。

この結果から、カードローンの利用者は勤続1~10年の比較的若いキャリア段階にある層が中心であり、収入は安定し始めているものの貯蓄が十分でない世代が多く利用している傾向がうかがえます。

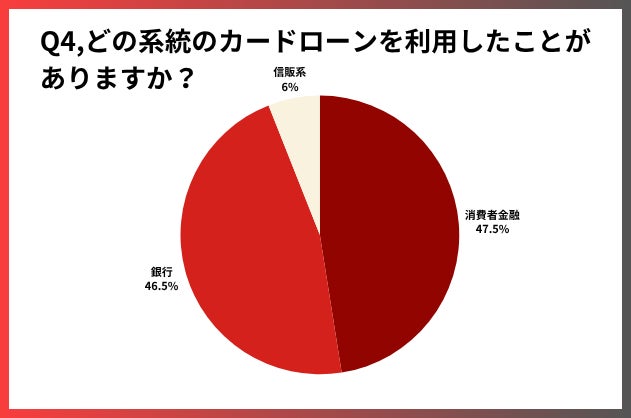

Q4,どの系統のカードローンを利用したことがありますか?

カードローン利用者を系統別に見ると、消費者金融カードローンが47.5%と最も多く、ほぼ半数を占める結果となりました。次いで、銀行カードローンが46.5%と僅差で続き、この2つで利用者全体の9割以上を占めています。

一方で、信販系カードローンの利用者は6.0%にとどまり、主要な利用先としては少数派であることが分かりました。

この結果から、カードローンの利用においては、銀行系と消費者金融系が二大主流であり、安定性や金利面を重視する層は銀行カードローン、利便性や即日性を求める層は消費者金融カードローンを選ぶ傾向があると考えられます。

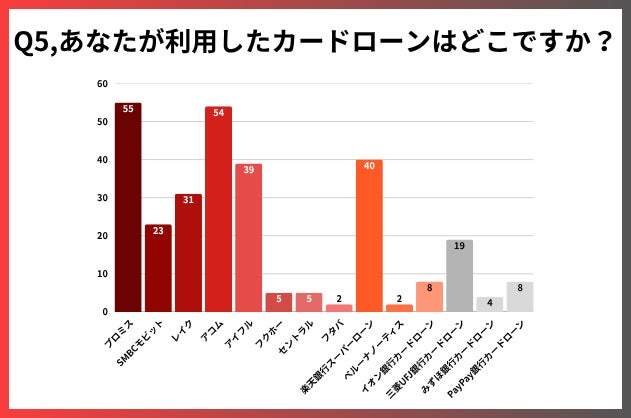

Q5,あなたが利用したカードローンはどこですか?

利用者が選んだカードローン先をみると、プロミスが55人で最も多く、次いでアコムが54人とほぼ同水準となりました。また、アイフルが39人、楽天銀行スーパーローンが40人と続き、大手消費者金融や銀行系カードローンが中心となっていることが分かります。

さらに、レイクは31人、SMBCモビットは23人、三菱UFJ銀行カードローンは40人と一定の割合を占めています。一方で、イオン銀行カードローン8人やPayPay銀行カードローン8人は少数派にとどまりました。

この結果から、カードローン利用においては、プロミスやアコムといった大手消費者金融系と、楽天銀行スーパーローンや三菱UFJ銀行などの銀行系カードローンが二大主流となっていることが明らかになりました。

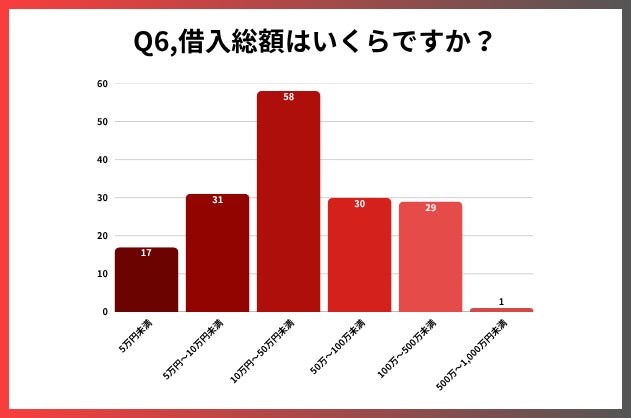

Q6,借入総額はいくらですか?

カードローン利用時の借入総額をみると、10万円~50万円未満が58人と最も多い結果となりました。次いで、5万円~10万円未満が31人、50万~100万未満が30人、100万~500万未満が29人と続いており、利用者の多くは「10万円~100万円未満」の範囲で借入を行っていることが分かります。

一方で、5万円未満は17人と少数派であり、500万~1,000万円未満はわずか1人にとどまりました。また、1,000万円以上を借り入れた人はいませんでした。

この結果から、カードローン利用者の借入総額は、比較的少額から中規模の範囲(10万円~100万円未満)に集中している傾向があり、生活費や一時的な資金需要への対応が主な利用目的となっていることが推測されます。

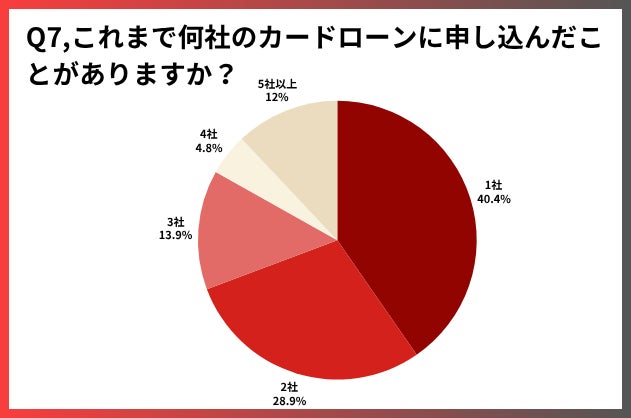

Q7,これまで何社のカードローンに申し込んだことがありますか?

これまでに申し込んだカードローン社数をみると、1社のみが40.4%と最も多く、約4割を占めています。次いで、2社が28.9%、3社が13.9%と続き、複数社に申し込みを行った人も一定数存在しています。

一方で、4社は4.8%にとどまりましたが、5社以上と回答した人も12%おり、全体の1割強が多数のカードローンに申し込んだ経験を持っていることが分かりました。

この結果から、カードローン利用者の多くは1~2社程度の少数申込にとどまる傾向があるものの、一定割合で複数社へ同時または繰り返し申し込みを行う層も存在していることが明らかになりました。

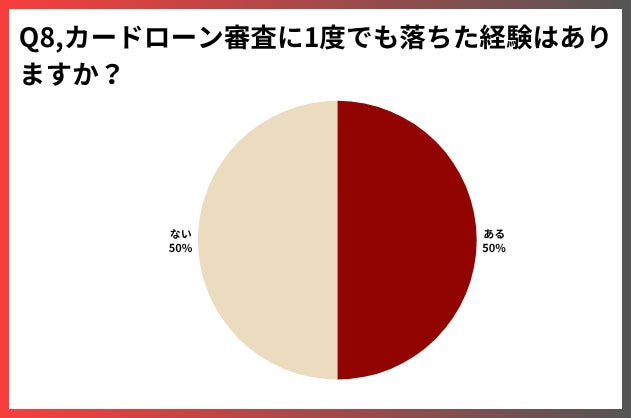

Q8,カードローン審査に1度でも落ちた経験はありますか?

カードローンの審査経験については、「ある」と回答した人が50%「ない」と回答した人も同じく50%という結果となり、ちょうど半々に分かれました。

このことから、カードローン利用者の中では、半数近くが一度は審査に落ちた経験を持つことが分かります。審査落ちの背景には、収入の不安定さや他社からの借入状況、信用情報の影響など、さまざまな要因が関係していると考えられます。

一方で、同じ割合の利用者が「審査に落ちたことはない」と回答しており、利用者層によってカードローン審査の通過率には大きな差があることも示唆されています。

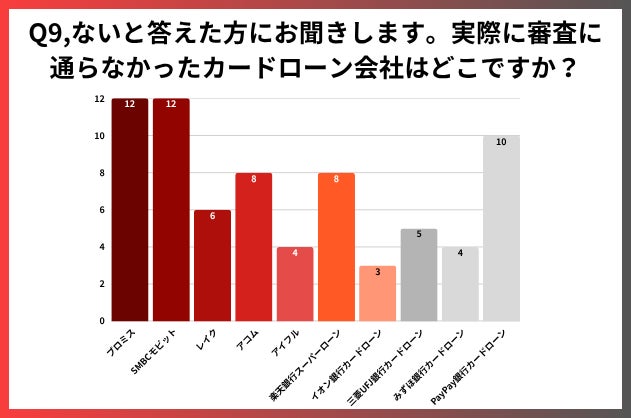

Q9,ないと答えた方にお聞きします。実際に審査に通らなかったカードローン会社はどこですか?

実際に審査に落ちた経験のあるカードローン会社をみると、プロミス12人とSMBCモビット12人が最も多い結果となりました。次いで、アコム8人や楽天銀行スーパーローン8人、PayPay銀行カードローン10人も一定数の回答がありました。

また、レイク6人、三菱UFJ銀行カードローン5人、アイフル4人、みずほ銀行カードローン4人、イオン銀行カードローン3人といった大手も含まれています。

この結果から、大手消費者金融や銀行系カードローンであっても一定数は審査に落ちるケースがあることが明らかとなり、申込者の属性や信用状況が大きく影響していると推測されます。

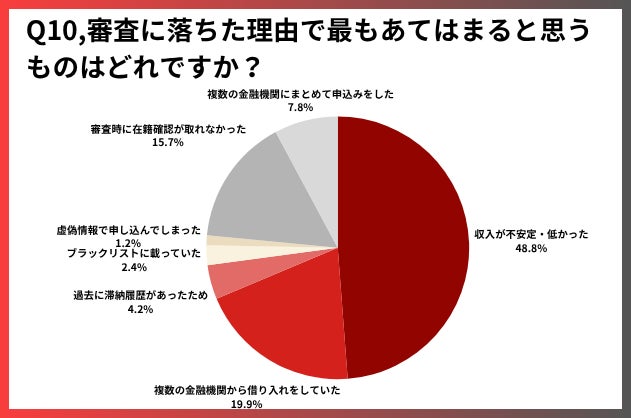

Q10,審査に落ちた理由で最もあてはまると思うものはどれですか?

カードローン審査に落ちた理由として最も多かったのは、「収入が不安定・低かった」48.8%で、全体の約半数を占めました。これは、返済能力を重視する審査基準において、安定収入の有無が大きな影響を与えていることを示しています。

次いで多かったのは、「複数の金融機関から借り入れをしていた」19.9%(で、すでに他社での借入がある場合、新規申込の審査に不利に働く傾向があるといえます。

そのほか、「審査時に在籍確認が取れなかった」15.7%「複数の金融機関にまとめて申し込みをした」7.8%が続き、申込状況や勤務先確認の可否も審査落ちの一因となっていることが分かります。

一方で、「過去に滞納履歴があったため」4.2%、「ブラックリストに載っていた」2.4%、「虚偽情報で申し込んでしまった」1.2%といったケースは少数にとどまりました。

総じて、カードローン審査に落ちる主な理由は、安定収入の欠如や他社からの借入状況といった「返済能力や信用力に関わる要因」であることが明らかになりました。

Q11,「過去に滞納履歴があったため」と回答された方は何の支払い滞納をしたか 「ブラックリストに載っていた」と回答された方はどんな金融事故起こしたか以下に記載してください。

|

どんな金融事故起こしたか |

|---|

|

何度か返済期間を過ぎてしまい、滞納をして返済をした事がありました。私は過去にカードローンの返済を遅れたことがあり、その時に滞納履歴がついてしまいました。そのため、「支払い滞納」歴があります。 |

|

また、以前クレジットカードの支払いが遅れたことがきっかけで、信用情報機関のブラックリストに載ってしまったこともあります。これは、長期間の未払いによる信用情報の悪化です。虚偽の勤務先で申告しました。 |

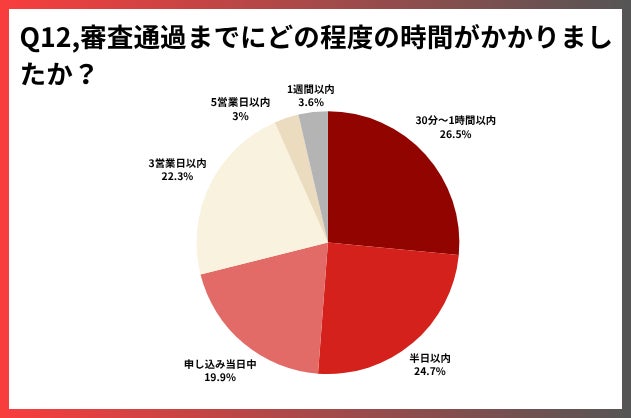

Q12,審査通過までにどの程度の時間がかかりましたか?

カードローンの審査にかかった時間をみると、「30分~1時間以内」が26.5%で最も多い結果となりました。次いで、「半日以内」が24.7%「申し込み当日中」が19.9%と続き、全体の約7割が「当日中」に審査が完了していることが分かります。

一方で、「3営業日以内」が22.3%と、一定の時間を要するケースも見られました。また、「5営業日以内」が3%「1週間以内」が3.6%と、数日はかかるものの1週間以内に結果が出る人も少数存在しました。

なお、「1週間以上」や「審査に通過したことがない」と回答した人はいませんでした。

この結果から、カードローン審査は多くの場合、即日から数日程度で結果が出るスピード感が特徴であり、急な資金需要に対応しやすい仕組みであることがうかがえます。

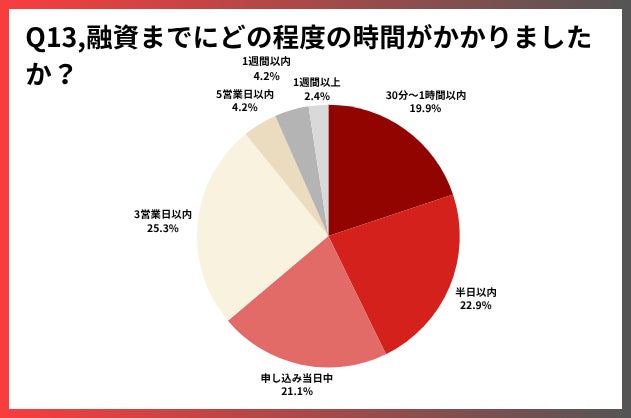

Q13,融資までにどの程度の時間がかかりましたか?

カードローンの融資が実行されるまでの時間をみると、「3営業日以内」が25.3%で最も多い結果となりました。次いで、「半日以内」が22.9%、「申し込み当日中」が21.1%、「30分~1時間以内」が19.9%と続き、半数以上が申込当日中から数日以内に融資を受けていることが分かります。

一方で、「5営業日以内」および「1週間以内」は各4.2%にとどまり、「1週間以上」かかった人は2.4%と少数派でした。

この結果から、カードローンの融資は多くの場合、即日から3営業日以内に実行されるケースが中心であり、スピード感のある資金調達手段として利用されていることが明らかになりました。

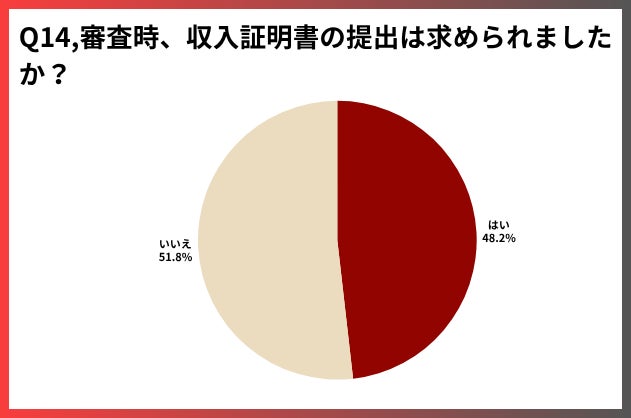

Q14,審査時、収入証明書の提出は求められましたか?

カードローン審査時に収入証明書の提出を求められたかどうかについては、「はい」と回答した人が48.2%「いいえ」と回答した人が51.8%という結果となりました。

回答はほぼ拮抗しており、利用者の約半数が収入証明書を提出している一方で、提出を求められなかったケースも同程度存在しています。

この結果から、収入証明書の提出有無は、借入額や申込条件、利用する金融機関の審査基準によって異なることがうかがえます。少額借入の場合は不要とされるケースも多く、逆に借入希望額が一定額を超える場合や審査で確認が必要な場合には提出を求められる傾向があると考えられます。

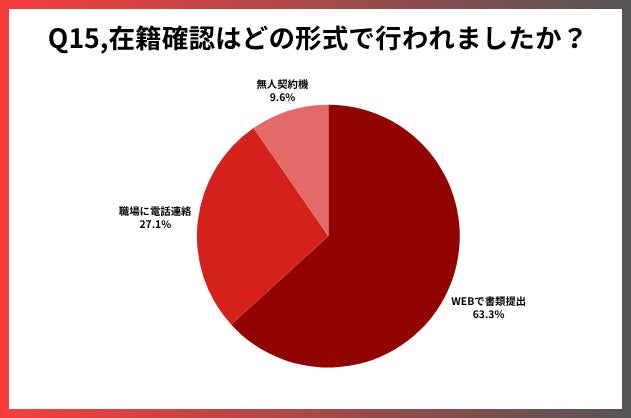

Q15,在籍確認はどの形式で行われましたか?

カードローン審査時の在籍確認方法については、「WEBで書類提出」が63.3%と最も多く、過半数を占める結果となりました。次いで、「職場に電話連絡」が27.1%、「無人契約機での確認」が9.6%と続いています。

この結果から、従来多かった「職場への電話連絡」に比べて、WEBによる書類提出という非対面の方法が主流となっていることが分かります。プライバシーへの配慮や利便性を重視する利用者ニーズの高まりが、こうした在籍確認方法の変化を後押ししていると考えられます。

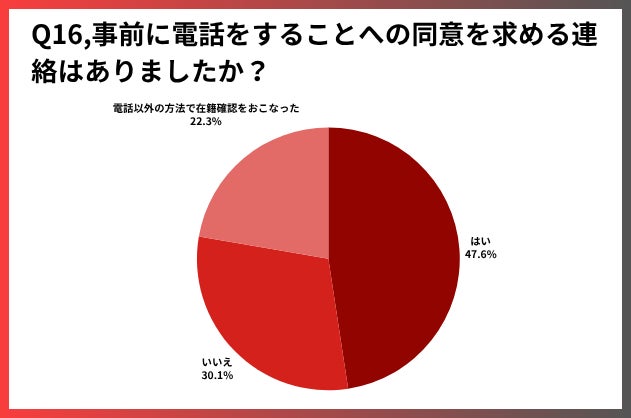

Q16,事前に電話をすることへの同意を求める連絡はありましたか?

カードローン審査における在籍確認について、「はい」と回答した人が47.6%と最も多く、事前に電話連絡への同意を求められたケースが半数近くを占めました。

一方で、「いいえ」と回答した人は30.1%で、事前同意なしに在籍確認が行われたケースも一定数存在しています。さらに、「電話以外の方法で在籍確認をおこなった」と回答した人も22.3%おり、書類提出やその他の手段で確認が行われたケースも少なくありませんでした。

この結果から、在籍確認の手続きは利用する金融機関や申込内容によって対応が分かれることが分かります。特に、近年では電話以外の方法による在籍確認が一定割合を占めており、利用者のプライバシーや利便性を考慮した柔軟な対応が広がっているといえます。

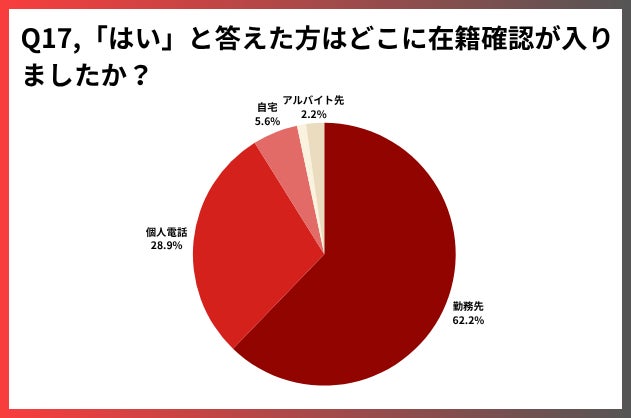

Q17,「はい」と答えた方はどこに在籍確認が入りましたか?

在籍確認が実際に行われた連絡先については、「勤務先」が62.2%と最も多く、全体の約3分の1を占めました。次いで、「個人携帯」が28.9%、「自宅」が5.6%となっています。

さらに少数派として、「パート先」が0.6%、「アルバイト先」が2.2%と回答した人も見られました。

この結果から、在籍確認は依然として勤務先への連絡が主流である一方、個人携帯や自宅への連絡といった代替手段も一定数活用されていることが分かります。特に近年は、プライバシーへの配慮や勤務先に知られたくないという利用者ニーズを受け、勤務先以外での確認手段が柔軟に取り入れられている傾向がうかがえます。

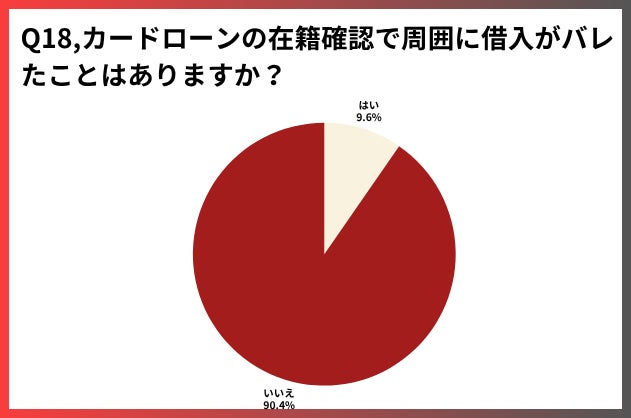

Q18,カードローンの在籍確認で周囲に借入がバレたことはありますか?

カードローンの在籍確認において、「はい」と回答した人は9.6%にとどまりました。つまり、勤務先や周囲に借入が知られてしまったケースは1割未満と少数派です。

一方で、「いいえ」と回答した人は90.4%と大多数を占めており、ほとんどの利用者は在籍確認によって借入が周囲に伝わることはなかったと答えています。

この結果から、在籍確認は多くの場合、金融機関が配慮をもって行っているため、周囲に借入が知られるリスクは低いといえます。ただし、少数ながらバレてしまうケースも存在するため、利用者の不安を軽減するには電話以外の確認方法やより柔軟な対応の拡大が望まれると考えられます。

まとめ

今回の調査では、カードローン利用者の多くが 20~30代の会社員層 であり、勤続年数は 1~10年未満が約75% を占めることが分かりました。借入額は 10万~100万円未満が中心 で、生活費や急な出費への対応に利用される傾向が強いといえます。

審査については、約半数が一度は落ちた経験あり という結果となり、その主な理由は 「収入の不安定さ」や「他社からの借入」 でした。

一方で、審査や融資は多くの場合 即日~数日以内に完了 しており、スピード感が大きな特徴です。

また、在籍確認では WEB書類提出が主流(60%) となり、従来の職場電話よりもプライバシーに配慮した方法が増えています。実際に「周囲に借入が知られた」と回答した人は 1割未満 にとどまりました。

総じて、カードローンは 若い会社員層の利用が中心で、少額・短期間の資金需要に即応する仕組み が評価されている一方、審査では 安定収入と信用情報が大きな鍵 となっていることが明らかになりました。

【本調査を行うにあたり参考にした文献】

https://fukufo.co.jp/consumerfinance-examination-easy/

https://fukufo.co.jp/consumerfinance-confirm-enrollment/

https://011330.jp/finance/cardloan-shinsa-loose.html

https://www.fvc.co.jp/finance/cardloan-without-enrollment/

会社名:株式会社W-ENDLESS

設 立:2014年12月24日

本 社:大阪府大阪市西区新町1丁目4番24号 大阪四ツ橋新町ビル7階

すべての画像