CFOのマクロリスクに係る意識調査

デロイト トーマツ グループは、CFO(Chief Financial Officer: 財務担当役員)の、日本経済および世界主要国のリスクシナリオに関する意識調査を実施した。本サーベイは、「CFOプログラム」の一環として当社のイベントに参加した上場企業を中心に約100社のCFOを対象に実施している。

- 日本経済のリスクシナリオに係るイベントやトリガーとして、財政・金融政策の行方が注目を集めている

- 米国経済については72.3%がトランプ氏の大統領就任が最大のリスク要因と認識している

- 欧州経済では政治要因、中国経済では構造政策や銀行不良債権問題の行く末がリスクシナリオに係るイベントやトリガーとして注目されている。

デロイト トーマツ グループ(東京都港区、CEO 小川陽一郎)は、CFO(Chief Financial Officer: 財務担当役員)の、日本経済および世界主要国のリスクシナリオに関する意識調査を実施した。世界経済や金融市場が激動の時代を迎える中、ビジネス戦線の急速なグローバル化が進む日本企業にとって、自社の戦略や業績に大きな影響を与えるようなマクロ環境の変化、いわゆる「マクロリスク」の情報収集および分析がリスク管理や経営戦略策定・遂行上、重要になっている。今回は、なかでも、全世界のマクロ経済や金融市場に係る、経営へのインパクトが大きいリスクについて、企業経営の参謀といえるCFOに対して意識調査を行った。本サーベイは、「CFOプログラム」*の一環として当社のイベントに参加した上場企業を中心に約100社のCFOを対象に実施している。

1. 日本経済のリスクシナリオを考える際に重視しているイベント

日本経済の今後1年間のリスクシナリオを想定する際に重視するイベントやトリガー事象で、最も回答が多かったのは、「a. 日本銀行の金融政策に関する限界論の高まり」(63.9%)であった。例えば、為替レートの変動、長期金利の上昇に伴う調達コストの上昇等を影響として懸念していると考えられる。「c. 財政健全化への懸念の高まり」(42.6%)が回答数で3番目になったことも注目される。このように、CFOは、日本の財政・金融政策というマクロ経済政策の骨格自体をリスク要因として注目している。

アベノミクスの柱の一つとされるTPPは、「d. TPP論議の頓挫」(16.7%)の回答数が少ないことから、その帰趨はリスク要因として余り重視されていないようにうかがえる。「e. 安倍政権の支持率低下」(14.8%)の回答数が少ない一方で、「b. 地政学リスク」(50.9%)の回答数が多かったことは、現政権の安定感には不安を抱いていない一方で、近隣諸国との偶発的な衝突リスクが相応にあると考えていることの現れであろう。

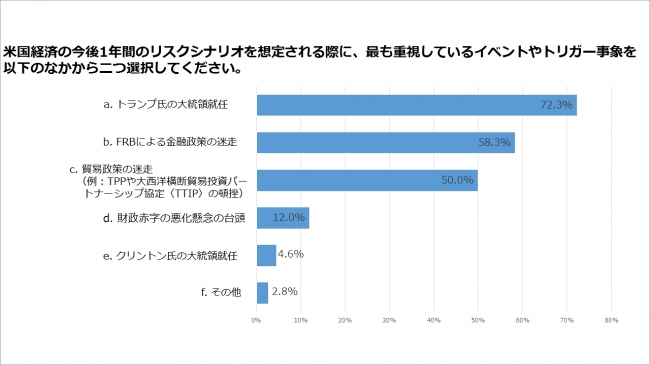

2. 米国経済のリスクシナリオを考える際に重視しているイベント

米国経済のリスクシナリオに係るイベントやトリガーについては、トランプ氏の大統領就任が最大のリスク要因であると認識されている。「a. トランプ氏の大統領就任」(72.3%)が最大の回答を集める一方で、「e. クリントン氏の大統領就任」(4.6%)の回答数がごく僅かにとどまっており、ドナルド・トランプ氏が米国大統領になった場合の米国の行く末に強い懸念が示された形となった。

「c. 貿易政策の迷走」(50.0%)の回答数が多かった点も注目される。ここで注意しなくてはならないのは、前述の通り、日本経済のリスクシナリオのトリガーとして「TPP論議の頓挫」が重視されていなかった点である。つまり、TPPが頓挫するリスクというよりも、米国の貿易政策全般に対して不安を抱いている、あるいは、グローバルな自由貿易体制自体が今後変容を迫られかねない点を意識しているものと推察される。その他に回答が多かったのは「b. FRBによる金融政策の迷走」(58.3%)である。この数年、FRBの政策を巡る思惑によって、新興国経済が動揺したり、円ドルレートが大きく変動してきた経緯が影響しているものと思われる。「d. 財政赤字の悪化懸念の台頭」(12.0%)の回答数が少なかった点は少々意外であり、特に、トランプ氏が大統領に就任した場合には、米国の財政赤字が拡大するリスクがある点には留意が必要と思われる。

3. 欧州経済のリスクシナリオを考える際に重視しているイベント

欧州経済のリスクシナリオに係るイベントやトリガーとしては、政治要因が最も注目されている。

最も回答が多かったのは「a. 各国政治の不安定化」(60.2%)、次いで「b. 英国のEU離脱を巡る不透明感の高まり」(52.8%)であり、欧州政治の不安定化が強く懸念されていることが確認された。こうした回答の背景には、ドイツのメルケル首相の支持率低下に歯止めがかかっていない中で、オーストリアやフランス、ハンガリー等において、依然として極右政党の支持率が高止まりしていることがあると思われる。他方で、「e. ECB(欧州中央銀行)の金融政策に関する限界論の高まり」(19.4%)の回答数は極めて少ないが、現在のECBの置かれている環境を踏まえると、金融緩和政策の持続可能については予断を許さないほか、南欧諸国の金融システム不安も高まっているため、欧州の金融システムの不安定化には注視しておく必要があろう。

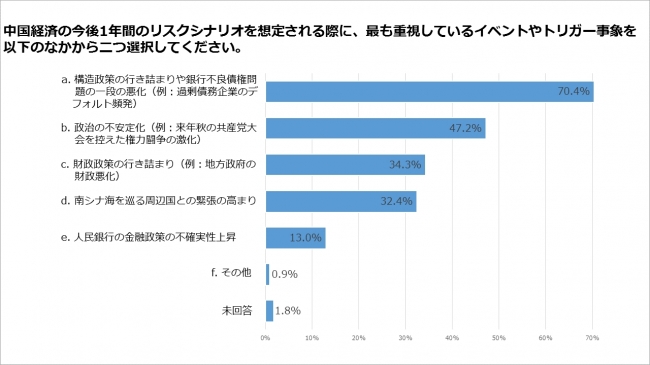

4. 中国経済のリスクシナリオを考える際に重視しているイベント

中国経済のリスクシナリオに係るイベントやトリガーについては、構造政策や銀行不良債権問題の行く末が最大のリスク要因であると認識されている。

突出して回答が多かったのは「a. 構造政策の行き詰まりや銀行不良債権問題の一段の悪化」(70.4%)と「b. 政治の不安定化」(47.2%)であった。中国政府が現在進めている構造政策を巡っては、政府内の意見の対立が障害になる可能性が広く知られているように、CFOにおいても構造政策の成否と政治の安定は表裏一体と認識されていると考えられる。この2つの回答に比べて、「c. 財政政策の行き詰まり」(34.3%)や「e. 人民銀行の金融政策の不確実性上昇」(13.0%)の回答数は少なかった。これらの結果を踏まえると、中国の財政・金融政策はある程度上手く運営される見込みながら、問題が生じるとすれば構造政策や銀行の不良債権問題に起因すると捉えているようにうかがえる。

マクロリスクの把握は、企業にとってフォワードルッキングな視点に基づく、攻守のバランスがとれたリスク管理やコーポレートガバナンス体制の構築を可能にする。デロイト トーマツ グループでは、有限責任監査法人トーマツ リスク管理戦略センター(同センター長 大山剛)にて、グローバルな視点からみた、企業経営上の様々なリスクをチェックする「リスクインテリジェンス メールマガジン」(無料)や、企業へのマクロ経済や金融市場に係るリスク情報の配信を行う「マクロリスク情報Webキャスティング」(有料)を提供し、企業のマクロリスクの見える化を支援している。

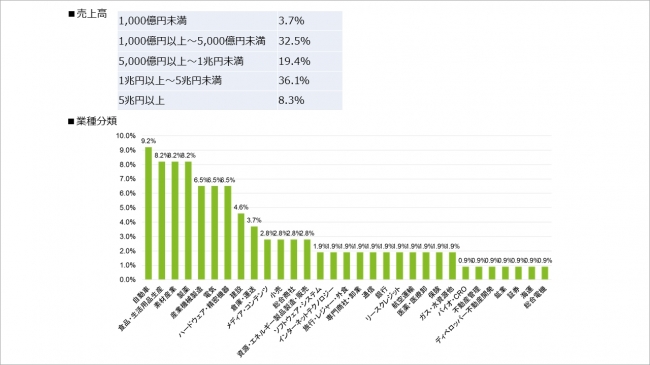

回答企業の内訳

アンケートの対象企業である上場日本企業を中心とした約100社

※業種分類は株式会社インターネットディスクロージャーのデータ、企業Webサイトに基づく

■調査日・調査方法

本年9月27日~10月14日に、当社イベント時のアンケート調査およびWebページ、紙媒体により実施

* CFOプログラム

様々な課題に直面するCFOを支え、ファイナンス組織の能力向上に寄与することを目指すデロイト トーマツ グループによる包括的な取り組みです。グローバルに展開するプロフェッショナルファームとして先進的な知見やネットワークの場を提供します。CFOプログラムWebサイト: https://www.deloitte.com/jp/cfo

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像