CBREが投資市場動向(2018年第3四半期)を発表 - 2018年Q3の世界の事業用不動産投資額は2,540億ドル、対前年同期比1.2%増, 日本での投資額は5,920億円で対前年同期比25%減

地方都市のオフィスの期待利回り3都市で調査開始(2003年7月)以来の最低値を更新

CBRE(日本本社:東京都千代田区丸の内)は本日、2018年第3四半期(Q3)の投資市場動向(Japan Investment MarketView)及び第61回「不動産投資に関するアンケート」(CBRE Japan Cap Rate Survey)の最新調査結果を発表しました(調査概要は文末に記載)。

【注目動向】

[2] 調査開始年 2003年7月:オフィス、賃貸マンション、2009年1月:商業施設、ホテル、物流施設

■世界の投資市場

2018年Q3の世界の事業用不動産投資額は2,540億ドル(約28兆円[1])、対前年同期比1.2%増加。地域別の投資額としては、米州が同13%増の1,500億ドル、欧州・中東・アフリカ(以下、EMEA)は同6%減の805億ドル、アジア太平洋地域(以下、APAC)は同29%減の240億ドルでした。世界の投資額が増加したのは米国での複数の企業買収が主因です。米国の投資額は前年同期比17%増加して世界の全投資額の半分以上を占めました。一方APACでは、中国の投資家を中心に貿易摩擦に対する懸念が高まったことが投資額減少の主因とみられます。

■日本の投資市場

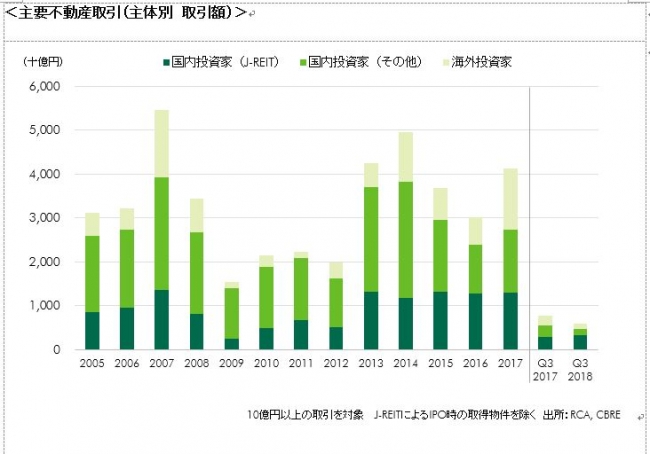

日本における2018年Q3の事業用不動産の投資額は対前年同期比25%減の5,920億円。J-REITによる投資額は3,250億円と同14%増加したものの、その他の国内投資家や海外投資家の投資額が前年同期を下回りました。投資額は、その他国内投資家が同40%減の1,560億円、海外投資家が同54%減の1,110億円となりました。今期の投資額が前年を下回った主因は、海外投資家による大型取引が昨年に比べて少なかったことにあります。しかし、今期の「不動産投資に関するアンケート」の結果でもみられるとおり(後述)、投資家の高い投資意欲に大きな変化は見られません。今期の大型取引のなかで特に規模が大きかったのは海外投資家による取引で、近畿圏の大型物流施設などがみられました。

地方都市での投資も引き続き活発です。大阪、名古屋を含む地方都市の投資額は対前年同期比28%増の2,920億円。全投資額に占める割合は51%と、四半期ベースとしては2005年の調査開始以来の最高値となりました。地方都市のなかでも近畿圏の投資額が特に大きく伸びました。近畿圏全体の投資額は前年同期比74%増の2,180億円、大阪の投資額はその半分に当たる1,060億円となり、同67%増加しています。

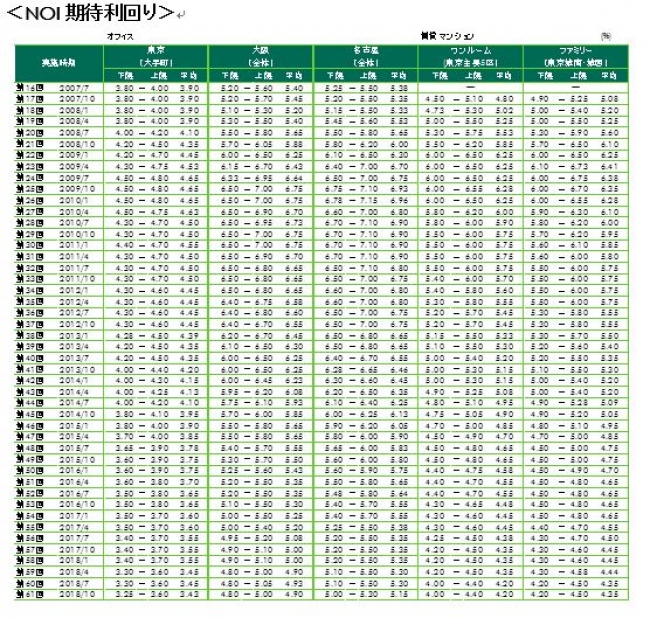

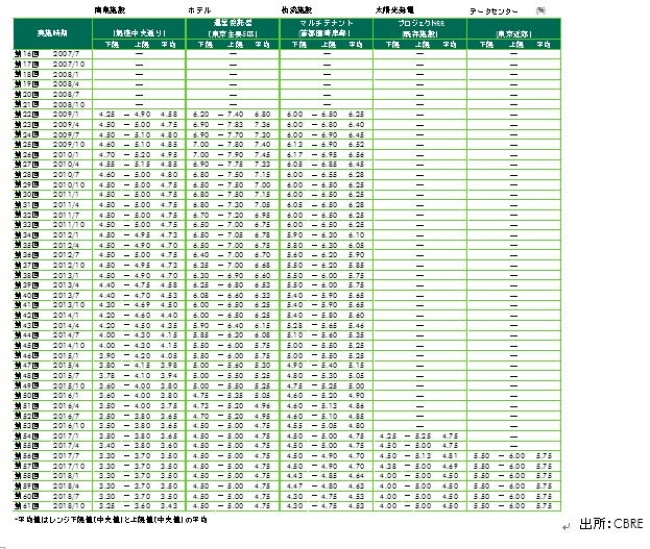

■期待利回り

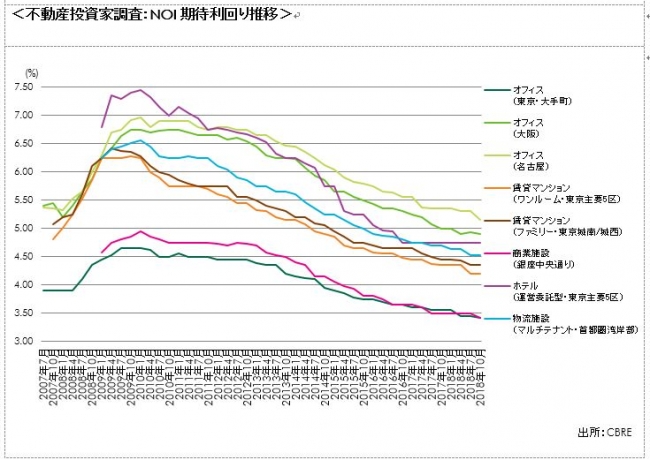

CBREが四半期ごとに実施している「不動産投資に関するアンケート‐期待利回り(2018年10月時点)」によれば、東京の期待利回り(NOIベース)の平均値は、2アセットタイプで前期から低下、4アセットタイプで横ばいでした。低下したのは商業施設(銀座中央通り)とオフィス(大手町)で、それぞれ対前期比7bps、2bps低下。いずれも調査開始以来の最低値を更新しました。

地方都市のオフィス期待利回りも低下が続いています。今期は4都市で期待利回りが前期より低下しました:名古屋が5.15%(-15bps)、福岡が4.85%(-10bps)、仙台が5.46%(-4bps)、大阪が4.90%(-3bps)となっています。名古屋、福岡、仙台は調査開始以来の最低値を更新しました。その他の都市は、札幌が5.35%(±0bps)、広島が5.75%(+2bps)でした。

■CBRE短観

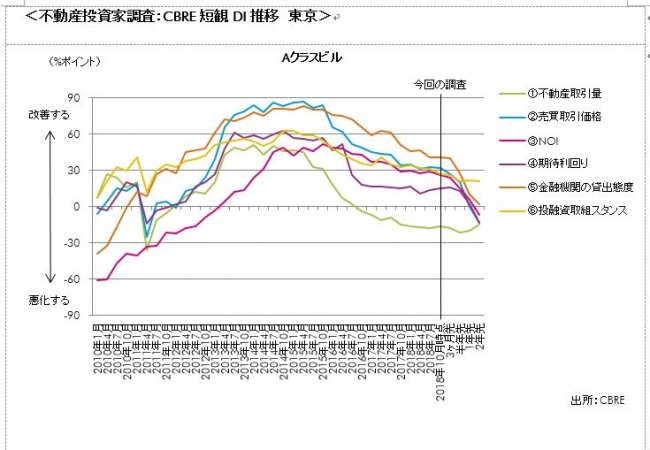

「不動産取引量」、「売買取引価格」、「NOI」(物流施設は「賃料」と「空室率」)、「期待利回り」、「金融機関の貸出態度」、「投融資取組スタンス」の各項目に関して尋ねた回答結果(DI[2]として集計)は、オフィス(東京都区部、Aクラスビル)の「3カ月前と比べた最近(回答時点)」のDIが、「売買取引価格」、「NOI」、「投融資取組スタンス」で悪化、「金融機関の貸出態度」は横ばい、その他の2項目は改善しました。DIの悪化幅が大きかったのは「投融資取組スタンス」(対前期比-4ポイント)で、「促進」の回答率が減少し、「現状を維持」の回答率が増加したことが主因です。

[1] 111.471円/ドル

[2] DI(= Diffusion Index):改善すると答えた回答者の割合(%)から、悪化すると答えた回答者の割合(%)を引いた指数

■2018年の見通し

CBREが初めて実施した「レンダーアンケート2018[1]」(2018年10月4日発表)によれば、新規融資額は2017年度実績を上回る可能性があることがわかりました。ただし、レンダーは取引価格の上昇を背景に慎重姿勢をやや強めており、物件に対してより選別的になっているとみられます。資金調達環境は引き続き良好ですが、クオリティの高い、好条件の物件が少ない上に、売主が求めるキャップレートは低いため、成約には時間を要する状況が続くと考えられます。

2018年Q3までの累計投資額は前年同期を18%下回る2.19兆円。オフィスや住宅など、前年に散見された300億円を超える大型取引の件数が前年同期より3割減少していることが主因です。2018年通年の投資額も、前年の4.1兆円を下回ると推測されます。

売買市場の解説詳細は、11月15日発刊の「ジャパンインベストメントマーケットビュー Q3 2018」でご覧いただけます。https://www.cbre.co.jp/ja-jp/research-reports/investment-reports

[1] 国内の収益不動産を取得する法人向けに融資するレンダーに対して実施した、今後の不動産市場の見通しや融資方針に関するアンケート調査の結果をまとめたレポート

中央値・平均値・最大値・最小値・標準偏差、それぞれの下限・上限値

*設問によっては、回答者属性別の集計あり。

※ 2 「トピック設問」について東京ならびに首都圏エリアにおいて、「オフィスビル(大型)」・「賃貸マンション(ワンルーム)」・「商業(都心型専門店)」・「ホテル(賃貸型)」・「倉庫(マルチテナント)」のセクターごとに、それぞれ「不動産取引量・不動産取引価格・NOI」の判断項目で、現在 (回答時点)と1年先の投資市場サイクル上のポジションを16段階で尋ねた。

CBRE Japan Cap Rate Survey(不動産投資に関するアンケート)調査の概要につい

■調査目的

期待利回り水準等の把握に資する参考データの収集・分析のため

■調査方法及び調査期間

メールにより送付

2018年9月19日~10月17日(ただし、締め切り後に到着した回答についても集計対象とした)

■調査対象及び回収率

対象者数:167名(社数:164社)

回答者数:139名(社数:136社)

回収率:83.2%(社数回収率82.9%)

■ご回答者の属性

アレンジャー、レンダー(シニアを主とする)、レンダー(メザニンを主とする)、デベロッパー・不動産賃貸、アセットマネージャー(J-REITを主とする)、アセットマネージャー(J-REIT以外を主とする)、エクイティ投資家、その他

■調査結果の公表について

本レポートでは、調査実施項目のうち一部の結果のみ公表

不動産投資に関するアンケート調査の詳細は、11月15日発刊の「CBRE Japan Cap Rate Survey 第61回調査結果|2018年10月」でご覧いただけます。

https://www.cbre.co.jp/ja-jp/research-reports/investment-reports

CBRE日本法人について

CBRE日本法人は、不動産賃貸・売買仲介サービスにとどまらず、各種アドバイザリー機能やファシリティマネジメント(FM)などの18の幅広いサービスラインを全国規模で展開する法人向け不動産のトータル・ソリューション・プロバイダーです。CBREの前身となった生駒商事が1970年に設立されて以来、半世紀近くにわたり、日本における不動産の専門家として、全国10拠点で地域に根ざしたサービスを展開してきました。企業にとって必要不可欠な「ビジネスインフラ」として認められる不動産アドバイザリー&サービス企業を目指して、国内1,000名を超えるプロフェッショナルが、最適かつ的確な不動産ソリューションを中立的な立場で提供いたします。詳細につきましては日本国内ホームページwww.cbre.co.jp をご覧ください。 公式Twitterアカウント:@cbrejapan

CBREグループについて

CBREグループ(NYSE:CBRE))は、「フォーチュン500」や「S&P 500」にランクされ、ロサンゼルスを本拠とする世界最大の事業用不動産サービスおよび投資顧問会社です(2017年の売上ベース)。全世界で80,000 人を超える従業員、約450 カ所以上の拠点(系列会社および提携先は除く)を有し、投資家、オキュパイアーに対し、幅広いサービスを提供しています。不動産売買・賃貸借の取引業務、プロパティマネジメント、ファシリティマネジメント、プロジェクトマネジメント、事業用不動産ローン、不動産鑑定評価、不動産開発サービス、不動産投資マネジメント、戦略的コンサルティングを主要業務としています。

※免責事項: 本文書は貴社の責任と判断で利用いただくものであり、弊社は、貴社又は第三者が本文書に基づいて行われた検討、判断、意思決定及びその結果について法律構成・請求原因の如何を問わず一切の責任を負わないものとします。

- 2018年Q3の世界の事業用不動産投資額は2,540億ドル、前年同期に比べて1.2%増加。米国における複数の大型企業買収が投資額増加の主因。一方、アジア太平洋地域では貿易摩擦に対する懸念を反映して29%の減少。

- 日本においては、2018年Q3の事業用不動産投資額[1]は5,920億円、対前年同期比25%減。J-REITによる投資額が前年同期を上回った一方、その他の国内投資家や海外投資家の投資額が前年同期を下回った。ただし、投資家の投資意欲は依然として高く、大型取引もJ-REITや海外投資家を中心に散見された。

- 投資家調査による東京の期待利回りは、オフィス(大手町)と商業施設(銀座中央通り)が低下し、調査開始以来の最低値[2]を更新。その他のアセットタイプは横ばいだった。東京以外の都市のオフィス期待利回りは、4都市(仙台、名古屋、大阪、福岡)で低下、うち大阪を除く3都市が調査開始以来の最低値を更新した。

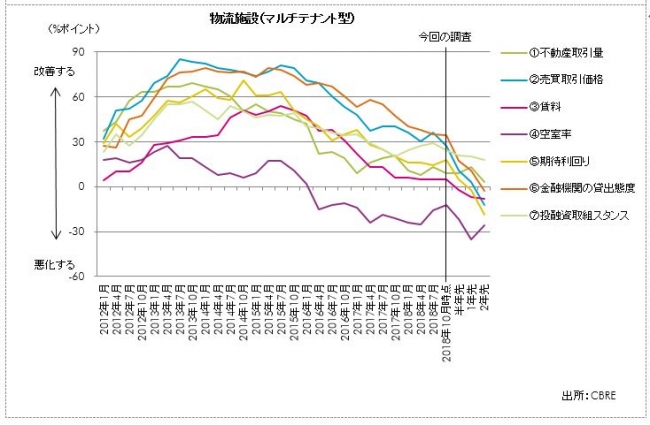

- CBRE短観DI (東京):Aクラスオフィスは「投融資取組スタンス」のDIが悪化するも、投資家の投資意欲に大きな変化は見られない。物流施設(マルチテナント型)は、「空室率」のDIが2期連続で改善。堅調なテナント需要が、新規供給による悪化の懸念を緩和させた。日本における2018年Q3までの事業用不動産累計投資額は2.19兆円、対前年同期比18%減。大型取引の減少が主因。レンダーが慎重姿勢をやや強める一方で、売主の高い価格目線は変わらない。取引成立に時間を要する傾向が続くとみられ、2018年通年の投資額も前年を下回る見込み。

[2] 調査開始年 2003年7月:オフィス、賃貸マンション、2009年1月:商業施設、ホテル、物流施設

■世界の投資市場

2018年Q3の世界の事業用不動産投資額は2,540億ドル(約28兆円[1])、対前年同期比1.2%増加。地域別の投資額としては、米州が同13%増の1,500億ドル、欧州・中東・アフリカ(以下、EMEA)は同6%減の805億ドル、アジア太平洋地域(以下、APAC)は同29%減の240億ドルでした。世界の投資額が増加したのは米国での複数の企業買収が主因です。米国の投資額は前年同期比17%増加して世界の全投資額の半分以上を占めました。一方APACでは、中国の投資家を中心に貿易摩擦に対する懸念が高まったことが投資額減少の主因とみられます。

■日本の投資市場

日本における2018年Q3の事業用不動産の投資額は対前年同期比25%減の5,920億円。J-REITによる投資額は3,250億円と同14%増加したものの、その他の国内投資家や海外投資家の投資額が前年同期を下回りました。投資額は、その他国内投資家が同40%減の1,560億円、海外投資家が同54%減の1,110億円となりました。今期の投資額が前年を下回った主因は、海外投資家による大型取引が昨年に比べて少なかったことにあります。しかし、今期の「不動産投資に関するアンケート」の結果でもみられるとおり(後述)、投資家の高い投資意欲に大きな変化は見られません。今期の大型取引のなかで特に規模が大きかったのは海外投資家による取引で、近畿圏の大型物流施設などがみられました。

地方都市での投資も引き続き活発です。大阪、名古屋を含む地方都市の投資額は対前年同期比28%増の2,920億円。全投資額に占める割合は51%と、四半期ベースとしては2005年の調査開始以来の最高値となりました。地方都市のなかでも近畿圏の投資額が特に大きく伸びました。近畿圏全体の投資額は前年同期比74%増の2,180億円、大阪の投資額はその半分に当たる1,060億円となり、同67%増加しています。

■期待利回り

CBREが四半期ごとに実施している「不動産投資に関するアンケート‐期待利回り(2018年10月時点)」によれば、東京の期待利回り(NOIベース)の平均値は、2アセットタイプで前期から低下、4アセットタイプで横ばいでした。低下したのは商業施設(銀座中央通り)とオフィス(大手町)で、それぞれ対前期比7bps、2bps低下。いずれも調査開始以来の最低値を更新しました。

地方都市のオフィス期待利回りも低下が続いています。今期は4都市で期待利回りが前期より低下しました:名古屋が5.15%(-15bps)、福岡が4.85%(-10bps)、仙台が5.46%(-4bps)、大阪が4.90%(-3bps)となっています。名古屋、福岡、仙台は調査開始以来の最低値を更新しました。その他の都市は、札幌が5.35%(±0bps)、広島が5.75%(+2bps)でした。

■CBRE短観

「不動産取引量」、「売買取引価格」、「NOI」(物流施設は「賃料」と「空室率」)、「期待利回り」、「金融機関の貸出態度」、「投融資取組スタンス」の各項目に関して尋ねた回答結果(DI[2]として集計)は、オフィス(東京都区部、Aクラスビル)の「3カ月前と比べた最近(回答時点)」のDIが、「売買取引価格」、「NOI」、「投融資取組スタンス」で悪化、「金融機関の貸出態度」は横ばい、その他の2項目は改善しました。DIの悪化幅が大きかったのは「投融資取組スタンス」(対前期比-4ポイント)で、「促進」の回答率が減少し、「現状を維持」の回答率が増加したことが主因です。

[1] 111.471円/ドル

[2] DI(= Diffusion Index):改善すると答えた回答者の割合(%)から、悪化すると答えた回答者の割合(%)を引いた指数

■2018年の見通し

CBREが初めて実施した「レンダーアンケート2018[1]」(2018年10月4日発表)によれば、新規融資額は2017年度実績を上回る可能性があることがわかりました。ただし、レンダーは取引価格の上昇を背景に慎重姿勢をやや強めており、物件に対してより選別的になっているとみられます。資金調達環境は引き続き良好ですが、クオリティの高い、好条件の物件が少ない上に、売主が求めるキャップレートは低いため、成約には時間を要する状況が続くと考えられます。

2018年Q3までの累計投資額は前年同期を18%下回る2.19兆円。オフィスや住宅など、前年に散見された300億円を超える大型取引の件数が前年同期より3割減少していることが主因です。2018年通年の投資額も、前年の4.1兆円を下回ると推測されます。

売買市場の解説詳細は、11月15日発刊の「ジャパンインベストメントマーケットビュー Q3 2018」でご覧いただけます。https://www.cbre.co.jp/ja-jp/research-reports/investment-reports

[1] 国内の収益不動産を取得する法人向けに融資するレンダーに対して実施した、今後の不動産市場の見通しや融資方針に関するアンケート調査の結果をまとめたレポート

本調査では公表項目以外にも多くの項目を調査しており、回答者にのみ全ての調査結果をご提供しています。詳細は、下記調査項目表をご参照下さい。

中央値・平均値・最大値・最小値・標準偏差、それぞれの下限・上限値

*設問によっては、回答者属性別の集計あり。

※ 2 「トピック設問」について東京ならびに首都圏エリアにおいて、「オフィスビル(大型)」・「賃貸マンション(ワンルーム)」・「商業(都心型専門店)」・「ホテル(賃貸型)」・「倉庫(マルチテナント)」のセクターごとに、それぞれ「不動産取引量・不動産取引価格・NOI」の判断項目で、現在 (回答時点)と1年先の投資市場サイクル上のポジションを16段階で尋ねた。

CBRE Japan Cap Rate Survey(不動産投資に関するアンケート)調査の概要につい

■調査目的

期待利回り水準等の把握に資する参考データの収集・分析のため

■調査方法及び調査期間

メールにより送付

2018年9月19日~10月17日(ただし、締め切り後に到着した回答についても集計対象とした)

■調査対象及び回収率

対象者数:167名(社数:164社)

回答者数:139名(社数:136社)

回収率:83.2%(社数回収率82.9%)

■ご回答者の属性

アレンジャー、レンダー(シニアを主とする)、レンダー(メザニンを主とする)、デベロッパー・不動産賃貸、アセットマネージャー(J-REITを主とする)、アセットマネージャー(J-REIT以外を主とする)、エクイティ投資家、その他

■調査結果の公表について

本レポートでは、調査実施項目のうち一部の結果のみ公表

不動産投資に関するアンケート調査の詳細は、11月15日発刊の「CBRE Japan Cap Rate Survey 第61回調査結果|2018年10月」でご覧いただけます。

https://www.cbre.co.jp/ja-jp/research-reports/investment-reports

CBRE日本法人について

CBRE日本法人は、不動産賃貸・売買仲介サービスにとどまらず、各種アドバイザリー機能やファシリティマネジメント(FM)などの18の幅広いサービスラインを全国規模で展開する法人向け不動産のトータル・ソリューション・プロバイダーです。CBREの前身となった生駒商事が1970年に設立されて以来、半世紀近くにわたり、日本における不動産の専門家として、全国10拠点で地域に根ざしたサービスを展開してきました。企業にとって必要不可欠な「ビジネスインフラ」として認められる不動産アドバイザリー&サービス企業を目指して、国内1,000名を超えるプロフェッショナルが、最適かつ的確な不動産ソリューションを中立的な立場で提供いたします。詳細につきましては日本国内ホームページwww.cbre.co.jp をご覧ください。 公式Twitterアカウント:@cbrejapan

CBREグループについて

CBREグループ(NYSE:CBRE))は、「フォーチュン500」や「S&P 500」にランクされ、ロサンゼルスを本拠とする世界最大の事業用不動産サービスおよび投資顧問会社です(2017年の売上ベース)。全世界で80,000 人を超える従業員、約450 カ所以上の拠点(系列会社および提携先は除く)を有し、投資家、オキュパイアーに対し、幅広いサービスを提供しています。不動産売買・賃貸借の取引業務、プロパティマネジメント、ファシリティマネジメント、プロジェクトマネジメント、事業用不動産ローン、不動産鑑定評価、不動産開発サービス、不動産投資マネジメント、戦略的コンサルティングを主要業務としています。

※免責事項: 本文書は貴社の責任と判断で利用いただくものであり、弊社は、貴社又は第三者が本文書に基づいて行われた検討、判断、意思決定及びその結果について法律構成・請求原因の如何を問わず一切の責任を負わないものとします。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像