CBREが2020年までの不動産マーケットを予測した特別レポート「不動産マーケットアウトルック2019」を発表 - 各セクターともにテナント需要は堅調

投資家の意欲も旺盛ながら、投資金額は伸び悩むとみられる

■主要ポイント

◇オフィスマーケット: 賃料は東京で調整局面が近づき、地方都市では上昇が続く

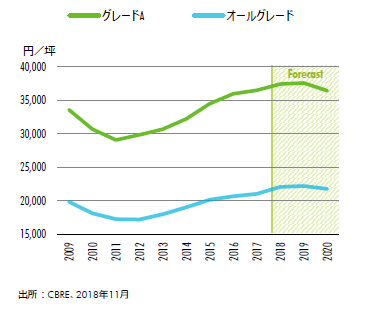

【賃料予測】:東京グレードAオフィスの賃料は2020年末までに2.7%下落する見込み

東京では2019年から2020年の2年間で、50万坪の新規供給が予定されています。景気の減速も受けて需給は緩和、2019年後半にも賃料は下落し始めるとみられます。一方、地方都市では新規供給は限定的であり、賃料は当面上昇が続くと予想されます。

東京オールグレード空室率は2018年Q3時点の0.9%から、2020年末までに2.0%まで上昇すると予想されます。そのため、賃料は値下げ圧力が徐々に強まり、2020年末まででおよそ1.4%、大量供給が続くグレードAでは2.7%の下落を予想しています。一方、地方都市では新規供給は限定的。新規開設や、建て替えに伴う移転ニーズにより空室率は低水準で推移し、当面、賃料上昇が続くと予想されます。

□東京オフィス 想定成約賃料予測

◇物流施設マーケット: 供給過剰の懸念は薄らぐ

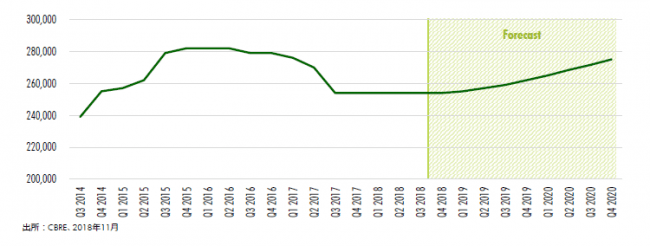

【賃料予測】:首都圏の大型マルチテナント型物流施設の賃料は2020年末までの2年間で2.2%上昇する見込み

首都圏の新規供給は、2018年、2019年と2年連続で過去最高を更新し、2年間で108万坪に達します。しかしeコマースを中心とした物流量の増大や、倉庫内作業の自動化ニーズなどを背景として、先進的な大型物流施設への需要は旺盛です。

首都圏では2020年までの新規需要は年平均で45万坪と想定しており、大量供給による空室率の上昇は限定的となる見込みです。まとまった面積を確保するために、竣工前の物件を物色する傾向が強まり、立地や設備仕様が優れた物件のリーシングペースは加速しています。

近畿圏、中部圏いずれにおいても、高水準の供給は続くものの、需給バランスが大きく崩れることはなさそうです。

□首都圏 大型マルチテナント型物流施設の賃料予測

◇リテールマーケット(銀座ハイストリート*): ラグジュアリーブランドやショールーム型店舗の出店ニーズが拡大

【賃料予測】:銀座ハイストリートの路面店舗の賃料は2020年末までの2年間で約8%上昇する見込み

銀座ハイストリート賃料(プライム賃料含む)は、2017年Q3以降25.4万円/坪で横ばいが続いています。現在、高級品の売り上げを牽引している訪日外国人は、今後も増加が見込まれます。また、株価が大きく崩れない限り、国内富裕層の消費意欲も減退することはないとみられます。ラグジュアリーブランドの多くは出店エリアをハイストリートに限定しています。限られた募集物件に対して、ラグジュアリーブランド同士が競合することで、賃料は上昇する可能性が高いとみられます。

*銀座ハイストリート:銀座エリアの中でCBREが独自に設定した、繁華性が特に高い通り

□銀座ハイストリートの賃料予測

◇不動産投資マーケット: 投資意欲は引き続き旺盛も、2019年の投資総額は2018年の見込みとほぼ同水準にとどまると予想

投資意欲は依然として旺盛も、不動産価格の上昇を背景に投資家およびレンダーは慎重姿勢を強めると考えられます。2019年の投資総額は3.2兆円と、2018年の見込み総額(約3.1兆円)とほぼ同水準にとどまると予想されます。

低金利環境が続く中、日本は他国に比較して高いスプレッドが確保できるため、海外投資家にとっても引き続き魅力的な投資マーケットといえます。投資家の投資意欲も依然として旺盛なため、賃料にさらなる上昇余地のある地方オフィス物件への関心もさらに高まるでしょう。ただし、サイクル終盤に近いと考えられる状況では、レンダーと同様に投資家も価格上昇に対して慎重姿勢をより強める可能性があります。長期運用を目的とし、キャピタルゲインよりもインカムゲインを重視する投資家がマーケットを牽引すると考えられます。

オフィス、物流施設のマーケットは主要都市・エリア別に動向をまとめています。詳細は特別レポート「不動産マーケットアウトルック2019」をご覧ください。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像