くらしノベーション研究所調査報告「賃貸併用住宅の価値」

~オーナー調査から見えた新たなメリット~

旭化成ホームズ株式会社(本社:東京都千代田区、代表取締役社長:川畑 文俊)くらしノベーション研究所は、近年の賃貸併用住宅の実態とオーナーの意識、並びに家族変化への対応実態を明らかにする目的で、自社で建設した築1-30年の賃貸併用住宅オーナーへ実施したアンケート調査の結果をまとめましたので報告いたします。

賃貸併用住宅とは、自宅と賃貸住宅を一つの建物にまとめたものです。一般的に賃貸併用住宅には、家賃収入が発生することでのローン返済や老後の収入へのサポート効果、相続時の特例による税軽減効果などの「経済的価値」があることが知られています。更に自宅部分を身体へ負担が少ないワンフロア化しやすいことや、家族構成が変化した際に賃貸住戸部分の増減・転用で対応できること、また高齢期には入居者とのコミュニケーションを通して社会とのつながりが保てるなどの「くらし価値」も持ち合わせています。

当社が賃貸併用住宅を仕様化してから本年で40周年となります。その間に提供した賃貸住宅の多くで現在までに家族構成の変化が発生していると考えられることなどから、このたび、この40年の変化と近年の実態を調査することといたしました。

■調査トピックス

■背景

わが国における世帯あたりの構成人数は、2005年以降それまで最多だった「夫婦+子」の世帯を単独世帯が上回り、さらに「夫婦のみ」世帯も増加を続けています。2020年時点では「夫婦+子」世帯と単独世帯の差が更に開いており、世帯の少人数化が進んでいます。また「夫婦のみ」世帯の増加はほぼ65歳以上の「夫婦のみ」世帯が増えたことによるのに対し、単独世帯における伸びの半分以上は64歳以下となっていることから、高齢及び若年の単独世帯とに分裂していることが分かります。

1975年に、当社はそれまで親子一体の同居ではなく、親世帯子世帯それぞれ分離しながら一つ屋根の下で住む 「二世帯住宅」を提案し1980年代以降顕著となった「三世代・夫婦+親」世帯から、親世帯(1人~2人)と子世帯(3~4)人へと核家族化した親子の集居ニーズに対応してきました。更に2012年には単身の兄弟姉妹が二世帯に集居する「2.5世帯住宅」を提案しました。また1980年代以降の単身世帯の増加に対応し、自宅と賃貸住宅を一つの建物にまとめることで、オーナーと入居者が同じ屋根の下で分離して暮らす「賃貸併用住宅」を1982年に仕様化し、1988年には賃貸併用住宅商品「ESCORT」を発売開始しました。その後のバブル期などを背景に、家賃収入や相続税対策など、賃貸併用住宅の経済的価値が広く知られるようになっていきました。

1.調査の目的:近年の賃貸併用住宅の実態とオーナーの意識、家族変化への対応実態の把握

2.調査時期:2021年7月~8月

3.調査方法:ヘーベルハウス賃貸併用住宅オーナーへの郵送によるアンケート調査、かつ下記の建物情報を当社のデータベースから取得しアンケート回答に加えて分析を行った

①建物情報:階数、敷地面積、建物総面積、延べ面積

②住戸情報:自宅、賃貸住戸それぞれの存在階とその面積

③設備情報:キッチン、玄関の設置階とエレベーター有の場合の停止階

※②③は2001年以降のデータ取得可能なものに限る

4.調査対象:当初、賃貸併用住宅として建設しかつ、現在、対象建物に居住しているオーナー

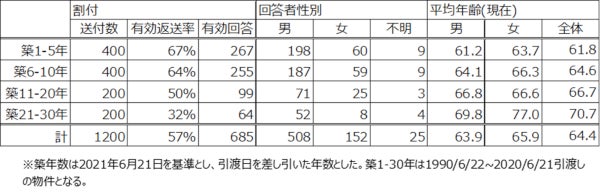

5.調査対象数:685件

1.築1-10年の賃貸併用住宅の調査では、平均して敷地面積の1.38倍の延べ面積が建築されており、都市の高度利用が求められている中で、都市の特性を活かせていることが確認できた

土地利用の視点では敷地面積が平均で約66坪、中央値で58坪と住宅地の面積規模でありながら、3階建て以上が7割以上を占めており、延べ面積と敷地との比は平均138%と高度利用が行われています。延べ面積データが得られたものに限定すると、自宅面積は平均36坪、中央値では34坪程度であり、賃貸住戸は平均で3.8戸、面積は約38㎡と単身居住の住生活基本法における誘導居住面積水準[都市居住型]である40㎡に近づいています。

2.階数が高いほど最上階自宅型が増え、3階建ての約7割が最上階自宅型

3階建てが67%(築1-10年)を占め、4-5階建てと合わせて7割を超えています。自宅と賃貸の上下関係は階数が高くなるほど、最上階に自宅がある割合が多くなる傾向が分かりました。2階建てでは最上階が賃貸のみ、すなわち1階が自宅のものが30%、最上階が自宅のみの最上階自宅型が37%と拮抗していますが、3階建てでは、最上階自宅型が67%、両用型を合わせると77%に達し、この場合、キッチンが最上階に設置される率が59%あることから環境のよい最上階を自宅LDKとしていることがわかります。最上階キッチンの場合は1階に玄関を設ける率が92%、ホームエレベータの設置率が73%と高く、1階までのアクセスが確保された、高齢者も住みやすい住居となっているものが多くあります。

3.くらし価値1:ワンフロアライフ対応住戸は91%、その内71%が主要な生活空間が1階、または主要な生活空間にEVでアクセスできるフラットアクセスであり、高齢期も住みやすい住居となっている実態が明らかに

くらし価値の1つ目として、長く住み続けられる住まいは主要な生活空間がワンフロアにまとまっている、すなわち段差なく移動できることが重要です。「ワンフロアライフ」の定義として、①住戸構成階が1つ②エレベーターで複数階を接続③主階の面積を確保(夫妻55㎡,または単身居住40㎡以上)いずれかに合致していることとし、「フラットアクセス」は①主要な生活空間が1階②主要な生活空間にEV(準備含む)でアクセス可のいずれかに合致しているとした場合(※詳細は報告書P38、P40参照)、今回の調査では、賃貸併用住宅は調査対象の91%がワンフロアライフ対応住戸であり、賃貸併用住宅では自宅住戸を1つの階にまとめ、ワンフロアライフ対応住戸を作りやすいことが確認できました。また、ワンフロアかつ、住戸の主要な生活空間が1階、または階段を使わずにアクセスができるフラットアクセス住戸は71%で、3階建ての約半数がエレベーターを設置しており、高齢期にも住みやすい住戸になっていることが分かりました。

4.くらし価値2:築21-30年のオーナーの家族人数は、平均3.8人から2.5人まで減少し、年数の経過による家族減への対応が課題。一方ですでに約40%が賃貸住戸に家族・親族が住むことを想定済みで、当初賃貸住戸に家族が居住し、家族減少時に賃貸へ戻す、または賃貸住戸を取り込んで家族住戸を拡大する実例も

同居家族人数は建設当初で築21-30年の3.8人から築1-5年では3.1人まで減少し、家族の少人数化が進んでいます。一方で築21-30年では当初から1.3人減り現在は2.5人となるなど、経年による家族の減少も明らかとなりました。家族タイプで見ると、当初の平均人数は、多い順に「親子同居」が4.7人、「夫妻+子」が3.7人となっており、築年数が経つにつれ、この2タイプが減り、より少人数のタイプが増えていきます。各家族タイプの平均人数は当初から現在でほぼ変わらず、家族タイプが移行していくことで同居人数が減っていきます。

築年数が経過するにつれ家族人数が減少している理由としては、子の独立、配偶者、あるいは親子同居の場合の親の転出などによると考えられます。その対応として将来を見据え、自宅を夫妻のみ居住に適した設計として、賃貸用に設計した住戸側に親や成人の子が住んだり、家族用の住戸を賃貸に転用しやすく設計しておき、空いたら賃貸にするといった例が見られました。特に親子同居については家族変化が多くみられ、今回の調査では、約40%が賃貸併用住宅の計画時は賃貸住戸に家族や親族が住むことを想定しており、賃貸住戸に家族が住んでいる場合、約4割は家賃徴収をしていることも確認できました。

5.くらし価値3:賃貸居住者に挨拶をするオーナーが8割。入居者の顔が分かるオーナーは7割で、80代の高齢オーナーでは50代の4倍以上立ち話をするなどの交流をしている実態も

高齢期、特にひとり暮らしとなった場合には地域とのつながりも重要です。築年数別にみると、挨拶する割合は築年数1-10年、11-30年共に約8割ですが、訪問や立ち話は少し減っています。また、アプローチが共用の方が立ち話や挨拶をする割合が高く、逆に分離では挨拶なしの割合が上がっています。共用の方が出会う機会が多く共用部での立ち話や挨拶は促進される反面、オーナーが居住者とは関わりたくない場合は分離することも重要と思われます。

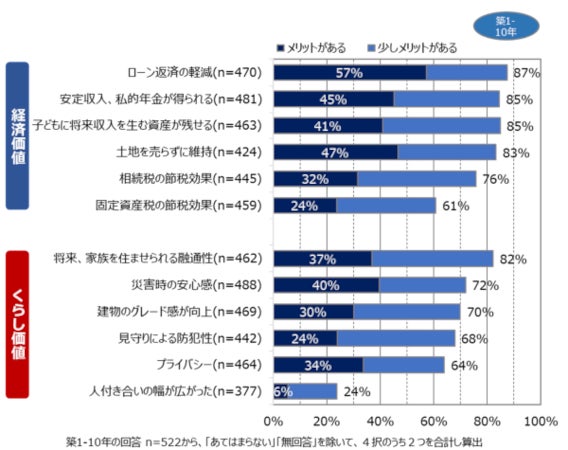

6.経済価値:賃貸併用住宅メリットとして、ローン返済の軽減(87%)や安定収入、私的年金が得られる(85%)、子どもに将来収入を生む資産が残せる(85%) などの経済的価値が認識されている

賃貸併用住宅は、賃貸部からの収入が得られるため、ローン返済が軽減されたり、所有する土地を活用できる経済価値がメリットとして認識され、経済的価値は1998年の前回調査同様、変わらないことが分かりました。経済価値だけでなく、一つの建物に自宅部と賃貸部があるため、賃貸部への家族居住や自宅部の賃貸化により家族変化への対応が可能であることも、大きなメリットといえます。これに加え、賃貸居住者の存在により家族のみ居住の場合に比べ同居人数が多くなり、災害時でも助け合える人がいる安心感や、日常においても人の目があるため、見守りによる防犯性が高まり、くらしに対する価値もメリットとして感じていると考えられます。

当社が賃貸併用住宅を仕様化してから本年で40周年となります。その間に提供した賃貸住宅の多くで現在までに家族構成の変化が発生していると考えられることなどから、このたび、この40年の変化と近年の実態を調査することといたしました。

■調査トピックス

- 築1-10年の賃貸併用住宅の調査では、平均して敷地面積の1.38倍の延べ床面積で建築されており、都市の高度利用が求められている中で、都市の特性を活かせていることが確認できた

- 階数が高いほど最上階自宅型が増え、3階建ての約7割が最上階自宅型

- くらし価値1:ワンフロアライフ対応住戸は91%、その内71%が主要な生活空間が1階、または主要な生活空間にEVでアクセスできるフラットアクセスであり、高齢期も住みやすい住居となっている実態が明らかに

- くらし価値2:築21-30年のオーナーの家族人数は、平均3.8人から2.5人まで減少し、年数の経過による家族減への対応が課題。一方ですでに約40%が賃貸住戸に家族・親族が住むことを想定済みで、当初賃貸住戸に家族が居住し、家族減少時に賃貸へ戻す、または賃貸住戸を取り込み家族住戸を拡大する実例も

- くらし価値3:賃貸居住者に挨拶をするオーナーが8割。入居者の顔が分かるオーナーは7割で、80代の高齢オーナーでは50代の4倍以上立ち話をするなどの交流をしている実態も

- 経済価値:賃貸併用住宅メリットとして、ローン返済の軽減(87%)や安定収入、私的年金が得られる(85%)、子どもに将来収入を生む資産が残せる(85%)などの経済的価値が認識されている

■背景

わが国における世帯あたりの構成人数は、2005年以降それまで最多だった「夫婦+子」の世帯を単独世帯が上回り、さらに「夫婦のみ」世帯も増加を続けています。2020年時点では「夫婦+子」世帯と単独世帯の差が更に開いており、世帯の少人数化が進んでいます。また「夫婦のみ」世帯の増加はほぼ65歳以上の「夫婦のみ」世帯が増えたことによるのに対し、単独世帯における伸びの半分以上は64歳以下となっていることから、高齢及び若年の単独世帯とに分裂していることが分かります。

1975年に、当社はそれまで親子一体の同居ではなく、親世帯子世帯それぞれ分離しながら一つ屋根の下で住む 「二世帯住宅」を提案し1980年代以降顕著となった「三世代・夫婦+親」世帯から、親世帯(1人~2人)と子世帯(3~4)人へと核家族化した親子の集居ニーズに対応してきました。更に2012年には単身の兄弟姉妹が二世帯に集居する「2.5世帯住宅」を提案しました。また1980年代以降の単身世帯の増加に対応し、自宅と賃貸住宅を一つの建物にまとめることで、オーナーと入居者が同じ屋根の下で分離して暮らす「賃貸併用住宅」を1982年に仕様化し、1988年には賃貸併用住宅商品「ESCORT」を発売開始しました。その後のバブル期などを背景に、家賃収入や相続税対策など、賃貸併用住宅の経済的価値が広く知られるようになっていきました。

図1:世帯類型ごとの世帯数の推移(全国):国勢調査

図1:世帯類型ごとの世帯数の推移(全国):国勢調査

図2:賃貸と自宅を1つの建物にする賃貸併用住宅

図2:賃貸と自宅を1つの建物にする賃貸併用住宅

1.調査の目的:近年の賃貸併用住宅の実態とオーナーの意識、家族変化への対応実態の把握

2.調査時期:2021年7月~8月

3.調査方法:ヘーベルハウス賃貸併用住宅オーナーへの郵送によるアンケート調査、かつ下記の建物情報を当社のデータベースから取得しアンケート回答に加えて分析を行った

①建物情報:階数、敷地面積、建物総面積、延べ面積

②住戸情報:自宅、賃貸住戸それぞれの存在階とその面積

③設備情報:キッチン、玄関の設置階とエレベーター有の場合の停止階

※②③は2001年以降のデータ取得可能なものに限る

4.調査対象:当初、賃貸併用住宅として建設しかつ、現在、対象建物に居住しているオーナー

5.調査対象数:685件

図3:割付条件と有効回答数及び回答者の概要

図3:割付条件と有効回答数及び回答者の概要

図4:回答者年代の分布

図4:回答者年代の分布

1.築1-10年の賃貸併用住宅の調査では、平均して敷地面積の1.38倍の延べ面積が建築されており、都市の高度利用が求められている中で、都市の特性を活かせていることが確認できた

土地利用の視点では敷地面積が平均で約66坪、中央値で58坪と住宅地の面積規模でありながら、3階建て以上が7割以上を占めており、延べ面積と敷地との比は平均138%と高度利用が行われています。延べ面積データが得られたものに限定すると、自宅面積は平均36坪、中央値では34坪程度であり、賃貸住戸は平均で3.8戸、面積は約38㎡と単身居住の住生活基本法における誘導居住面積水準[都市居住型]である40㎡に近づいています。

図5:築1-10年の土地利用の状況

図5:築1-10年の土地利用の状況

2.階数が高いほど最上階自宅型が増え、3階建ての約7割が最上階自宅型

3階建てが67%(築1-10年)を占め、4-5階建てと合わせて7割を超えています。自宅と賃貸の上下関係は階数が高くなるほど、最上階に自宅がある割合が多くなる傾向が分かりました。2階建てでは最上階が賃貸のみ、すなわち1階が自宅のものが30%、最上階が自宅のみの最上階自宅型が37%と拮抗していますが、3階建てでは、最上階自宅型が67%、両用型を合わせると77%に達し、この場合、キッチンが最上階に設置される率が59%あることから環境のよい最上階を自宅LDKとしていることがわかります。最上階キッチンの場合は1階に玄関を設ける率が92%、ホームエレベータの設置率が73%と高く、1階までのアクセスが確保された、高齢者も住みやすい住居となっているものが多くあります。

図6:3階建ての構成イメージ

図6:3階建ての構成イメージ

図7:築1-10年自宅と賃貸住宅の上下関係

図7:築1-10年自宅と賃貸住宅の上下関係

3.くらし価値1:ワンフロアライフ対応住戸は91%、その内71%が主要な生活空間が1階、または主要な生活空間にEVでアクセスできるフラットアクセスであり、高齢期も住みやすい住居となっている実態が明らかに

くらし価値の1つ目として、長く住み続けられる住まいは主要な生活空間がワンフロアにまとまっている、すなわち段差なく移動できることが重要です。「ワンフロアライフ」の定義として、①住戸構成階が1つ②エレベーターで複数階を接続③主階の面積を確保(夫妻55㎡,または単身居住40㎡以上)いずれかに合致していることとし、「フラットアクセス」は①主要な生活空間が1階②主要な生活空間にEV(準備含む)でアクセス可のいずれかに合致しているとした場合(※詳細は報告書P38、P40参照)、今回の調査では、賃貸併用住宅は調査対象の91%がワンフロアライフ対応住戸であり、賃貸併用住宅では自宅住戸を1つの階にまとめ、ワンフロアライフ対応住戸を作りやすいことが確認できました。また、ワンフロアかつ、住戸の主要な生活空間が1階、または階段を使わずにアクセスができるフラットアクセス住戸は71%で、3階建ての約半数がエレベーターを設置しており、高齢期にも住みやすい住戸になっていることが分かりました。

図8:ワンフロア対応住戸の比率とワンフロア×フラットアクセス住戸の比率

図8:ワンフロア対応住戸の比率とワンフロア×フラットアクセス住戸の比率

4.くらし価値2:築21-30年のオーナーの家族人数は、平均3.8人から2.5人まで減少し、年数の経過による家族減への対応が課題。一方ですでに約40%が賃貸住戸に家族・親族が住むことを想定済みで、当初賃貸住戸に家族が居住し、家族減少時に賃貸へ戻す、または賃貸住戸を取り込んで家族住戸を拡大する実例も

同居家族人数は建設当初で築21-30年の3.8人から築1-5年では3.1人まで減少し、家族の少人数化が進んでいます。一方で築21-30年では当初から1.3人減り現在は2.5人となるなど、経年による家族の減少も明らかとなりました。家族タイプで見ると、当初の平均人数は、多い順に「親子同居」が4.7人、「夫妻+子」が3.7人となっており、築年数が経つにつれ、この2タイプが減り、より少人数のタイプが増えていきます。各家族タイプの平均人数は当初から現在でほぼ変わらず、家族タイプが移行していくことで同居人数が減っていきます。

築年数が経過するにつれ家族人数が減少している理由としては、子の独立、配偶者、あるいは親子同居の場合の親の転出などによると考えられます。その対応として将来を見据え、自宅を夫妻のみ居住に適した設計として、賃貸用に設計した住戸側に親や成人の子が住んだり、家族用の住戸を賃貸に転用しやすく設計しておき、空いたら賃貸にするといった例が見られました。特に親子同居については家族変化が多くみられ、今回の調査では、約40%が賃貸併用住宅の計画時は賃貸住戸に家族や親族が住むことを想定しており、賃貸住戸に家族が住んでいる場合、約4割は家賃徴収をしていることも確認できました。

図9:家族人数の変化と家族タイプの変化

図9:家族人数の変化と家族タイプの変化

図10:築年数別、家族タイプの当初から現在の変化

図10:築年数別、家族タイプの当初から現在の変化

図11:賃貸部家族居住、家族住戸賃貸化を想定した割合

図11:賃貸部家族居住、家族住戸賃貸化を想定した割合

図12:当初親子同居の場合の築年数別、親の増減状況

図12:当初親子同居の場合の築年数別、親の増減状況

5.くらし価値3:賃貸居住者に挨拶をするオーナーが8割。入居者の顔が分かるオーナーは7割で、80代の高齢オーナーでは50代の4倍以上立ち話をするなどの交流をしている実態も

高齢期、特にひとり暮らしとなった場合には地域とのつながりも重要です。築年数別にみると、挨拶する割合は築年数1-10年、11-30年共に約8割ですが、訪問や立ち話は少し減っています。また、アプローチが共用の方が立ち話や挨拶をする割合が高く、逆に分離では挨拶なしの割合が上がっています。共用の方が出会う機会が多く共用部での立ち話や挨拶は促進される反面、オーナーが居住者とは関わりたくない場合は分離することも重要と思われます。

図13:年代別のコミュニティ深度

図13:年代別のコミュニティ深度

6.経済価値:賃貸併用住宅メリットとして、ローン返済の軽減(87%)や安定収入、私的年金が得られる(85%)、子どもに将来収入を生む資産が残せる(85%) などの経済的価値が認識されている

賃貸併用住宅は、賃貸部からの収入が得られるため、ローン返済が軽減されたり、所有する土地を活用できる経済価値がメリットとして認識され、経済的価値は1998年の前回調査同様、変わらないことが分かりました。経済価値だけでなく、一つの建物に自宅部と賃貸部があるため、賃貸部への家族居住や自宅部の賃貸化により家族変化への対応が可能であることも、大きなメリットといえます。これに加え、賃貸居住者の存在により家族のみ居住の場合に比べ同居人数が多くなり、災害時でも助け合える人がいる安心感や、日常においても人の目があるため、見守りによる防犯性が高まり、くらしに対する価値もメリットとして感じていると考えられます。

図14:賃貸併用住宅のメリット

図14:賃貸併用住宅のメリット

図15:経済価値とくらし価値

図15:経済価値とくらし価値

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像