アストラゼネカ 業績発表のお知らせ

11月9日にアストラゼネカ英国本社が発表しました、2017年第3四半期業績発表プレスリリースのハイライトの日本語訳をお送りします。

この資料の正式言語は英語であり、その内容および解釈については英語が優先します。

記

AstraZeneca PLC

2017年第3四半期・9ヶ月累積業績

(別添 8ページ)

以上

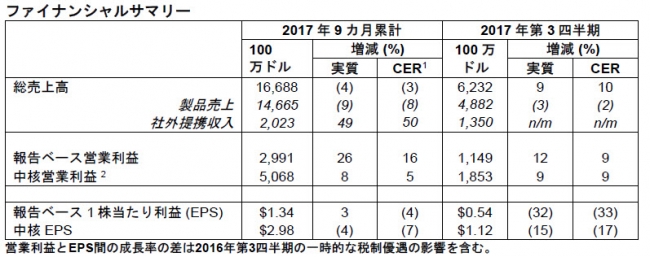

AstraZeneca PLC 2017年第3四半期業績 9カ月累計

パイプライン主導の変革のペースが加速するなか、売上実績が改善

· 独占権失効の影響が軽減:本四半期の製品売上は3%減(CERベースでは2%減)。

· 社外提携収入:MSD3との提携により本四半期に受領した9億9,700万ドルを含む20億ドル2300万ドル。

· コスト管理継続:

· 報告ベース研究開発費は3%減少し42億ドル600万ドル(CERベースでは1%減); 中核研究開発費は5%減少し39億5,600万ドル(CERベースでは2%減)。

· 報告ベース販売・一般管理費は11%減少し71億ドル5,500万ドル(CERベースでは9%減);中核販売・一般管理費は7%減少し56億7,800万ドル(CERベースでは5%減)。

· 当社予想:2017年中核EPSはガイダンスレンジの上限に向けて2桁台前半から半ばの減少。

営業ハイライト

· 成長基盤は3%成長(CERベースでは4%増)、総売上高の66%を占める。

· 新興市場:5%成長(CERベースでは7%増)、中国の売上は本四半期12%増(CERベースでは14%増)。

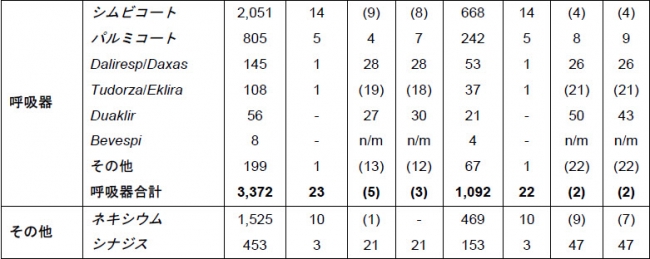

· 呼吸器:5%減少(CERベースでは3%減)。シムビコートは引き続き米国で圧力に直面。

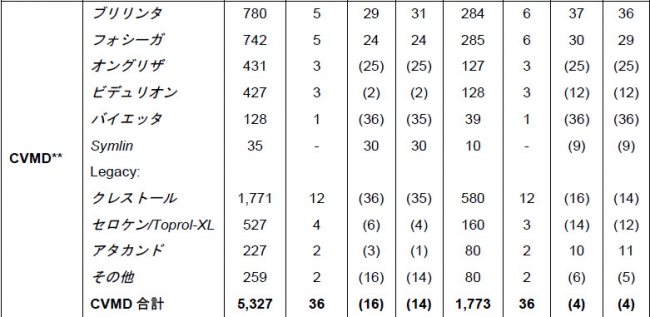

· New CVMD4:5%成長。ブリリンタの売上は29%増(CERベースでは31%増)、フォシーガ(米国商標名Farxiga)の売上は24%増。

· 日本:3%成長(CERベースでは5%増)。タグリッソ、シムビコートおよびネキシウムの成長が下支え。

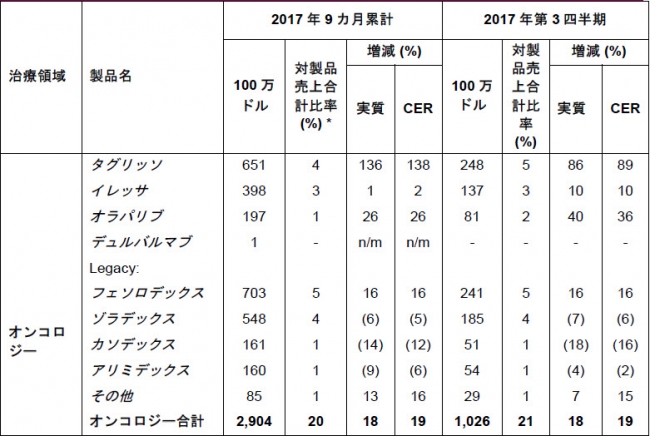

· New Oncology5:96%成長(CERベースでは97%増)。タグリッソの有望な業績。オラパリブ の米国の売上は本四半期9%増。

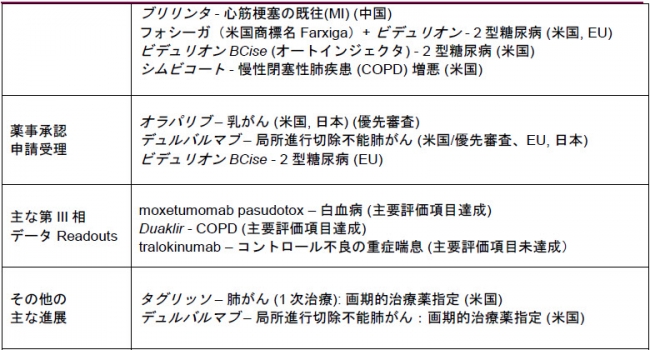

サイエンスのリーダーシップを達成

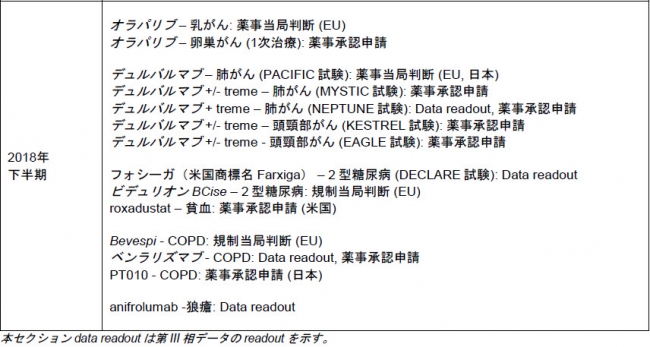

下記の表は2017年7月27日以降の後期段階パイプライン開発のハイライトを示すものです。

「傑出した中国の売上をはじめとする新興市場における力強い成長等に見られた良好な営業活動の遂行を反映し、当社の本四半期財務業績は予想通りの結果となりました。

しかしながら、最も注目に値するのは大量のニュースを発信し、多数の承認を取得したことでした。特に、肺がんにおけるタグリッソおよびデュルバルマブならびに喘息におけるベンラリズマブおよびtezepelumabの良好な進展は、MYSTIC試験の最初の残念なデータを上回るものでした。また、悪性度の高い血液がんの治療薬としてのアカラブルチニブの迅速承認は、血液がんにおける当社のプレゼンスの礎となる本剤にとって重要なマイルストーンとなりました。さらに、MSDとの新たな戦略的提携はオラパリブの可能性を最大化するための意義深い機会を提供するものです。

この素晴らしい勢いは、当社のサイエンス主導の戦略およびパイプライン主導の変革が、患者さん及び株主の皆様に対し結果をもたらす可能性を秘める、薬事およびデータにおけるマイルストーンを引き続き達成していく原動力となります」。

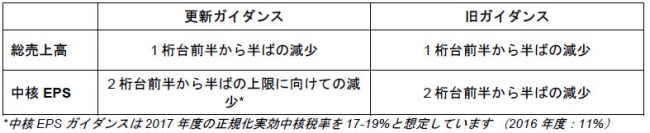

2017年度 ガイダンス:更新

当社は総売上高および中核EPSに関してのみガイダンスを提示しますが、本日中核EPSに関するガイダンスをさらに精緻なもとのします。この精緻化は、本四半期に会計上の処理が最終化された前述のMSDとの提携を反映しています。

本セクションの全ての数字は恒常為替レートに基づくものです。

当社は中核EPSベースのみでガイダンスを提示します。買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告・GAAPベース6の結果の重要な要素を正確に予測することはできませんので、報告・GAAPベースのガイダンスを提供することは不可能です。英語発表原文の末尾にある「将来予想に関する記述についての警告文」をご参照ください。

上記に示された無修正のガイダンスに加えて、当社は損益計算書の他の項目の無修正指標も提供します。2017年度の社外提携収入、その他営業収入および費用は2016年度のそれらを上回ると予想されます。2017年度は社外提携収入の比率として、持続可能かつ継続的収入7は更に増加すると想定されます (2016年:21%)。中核研究開発費は概ね2016年度と同水準であると予想され、当社は、2017年度にビジネス形態の進化を反映し、中核販売・一般管理費の更なる削減を期待しています。これらの項目の詳細な説明は、英語発表原文の営業・ファイナンシャルレビューに記載されています。

2017年度為替の影響

2017年最初の9か月間(2017年度9カ月累計)の平均為替レートおよび当社が発表した為替感度のみに基づき、通年の総売上高に対する為替変動のマイナス影響は1桁台前半、中核EPSに対するマイナス影響は最小限であると予想されます。為替感度の更なる詳細は、英語発表原文の営業・ファイナンシャルレビューの項に示されています。

注:

1. 恒常為替レート:これらは報告ベースの結果から為替変動の影響を除外しているためGAAPとは異なる指標です。

2. 中核財務指標:これらは報告ベースの業績とは異なり、グループの財務諸表にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、営業・ファイナンシャルレビューを参照ください。

3. Merck & Co., Inc., 米国ニュージャージー州ケニワース (米国、カナダ以外ではMSD) 。

4. New CVMD にはブリリンタおよび糖尿病治療薬が含まれます。

5. New Oncologyはオラパリブ、タグリッソ、イレッサ (米国) , デュルバルマブおよび、今後はアカラブルチニブにより構成されます。

6. 一般的に認められた会計原則。

7. 持続可能かつ継続的収入とは一時金の受領を除く社外提携収入と定義されます。

別段の記載がない限り、伸び率はすべて実質為替レートベースで示されています。実質および恒常為替レートベースの伸び率が同率の場合単一の成長率のみが示されています。別段の記載がない限り、本発表にあるすべての解説は2017年9カ月累計の業績に関する内容です。

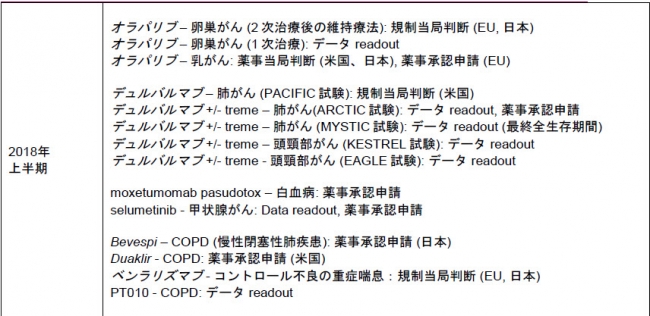

パイプライン:予定されている主なニュース

イノベーションはアンメット・メディカルニーズへの対応に不可欠であり、当社の成長戦略の中心にあります。研究開発への集中はパイプラインの強い結果を生み出すことを目的としています。

当社経営陣主催の投資家およびアナリスト向けのコンファレンスコールおよびウェブキャストを英国時間11月9日12:00に開始されました。詳細はhttps://www.astrazeneca.com/investor-relations.htmlからアクセス可能です。

業績発表日程

当社は2018年2月2日に通年・第4四半期財務業績を発表する予定です。

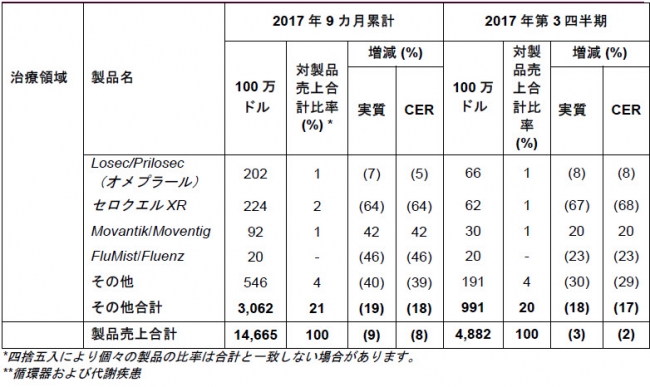

製品売上

主要医薬品の業績を以下に示します。地域別業績は次ページに示されています。

製品売上は5%増の45億1,900万ドル (CERベースでは7%増)

中国の売上は6%伸長し21億4,200万ドル (CERベースでは10%増)で、新興市場売上の47%を占めました。今期中にオングリザおよびイレッサが中国の償還医薬品リストに収載され、その後ブリリンタ、フェソロデックスおよびセロクエルXRも価格交渉を経て収載されました。クレストールは2次治療としての使用の制限が解除され、ゾラデックスはホルモン・内分泌からオンコロジーへとその分類が変更され、引き続き成長を支持すると期待されています。

南米の売上は継続する経済情勢の影響を受け、南米 (ブラジル以外) の売上は8%減少し3億3,500万ドルでした (CERベースでは6%減)。ブラジルの売上は3%増加し2億7,400万ドルでした(ただし、CERベースでは8%減)。ロシアの売上は10%伸長し1億7,000 万ドルでした (ただし、CERベースでは7%減) 。

上記のような状況にも拘わらず、新興市場の成長基盤の売上は17%伸長し、15億300万ドルでした (CERベースでは20%増)。シムビコートの売上は、処方需要の伸びを反映し、7%成長し3億2,200万ドルでした(CERベースでは8%増) 。タグリッソの新興市場での売上は9カ月累計で8,500万ドルでした。タグリッソは中国で2017年4月に上市され、同国におけるタグリッソ売上は9カ月累計で5,300万ドルでした。また、ブリリンタも今期15超の省において省の償還医薬品リストに収載されました。

米国

製品売上は23%減の43億9,900万ドル

売上の減少はクレストールおよびセロクエルXRの売上に影響を与えた後発医薬品の発売を反映しています。不利なマネジドケアの価格設定および継続する熾烈な競合が影響しシムビコートの売上は15%減少し8億1,100万ドルでした。しかし、米国のNew Oncology成長基盤は34%成長し3億9,200万ドルの売上を達成しました。この成長は主にタグリッソの本年9か月間累計売上が54%伸長し2億7,700万ドルを達成しことを反映しています (2016年9カ月累計は1億8,000万ドル)。米国におけるブリリンタ売上は46%伸長し3億5,500万ドルに達しました。米国のNew CVMD成長基盤は糖尿病領域の競合環境を反映し1%減の13億7,000万ドルでした。

ヨーロッパ

製品売上は7%減の34億6,000万ドル (CERベースでは6%減)

ヨーロッパのNew Oncology成長基盤は、一部1億2,400万ドルのタグリッソの売上にけん引され、108%成長し、2億1,800万ドルの売上を達成しました (CERベースでは110%増)。オラパリブの売上は68%成長し9,400万ドルでした(CERベースでは70%増)。 フォシーガの売上は 26%増加し1億7,100万ドル(CERベースでは27%増)でしたが、この成長と同時にBriliqueの売上も11%成長し2億1,300万ドルでした (CERベースでは13%増)。これらの実績を、シムビコートの売上が13%減少して5億9,000万ドル(CERベースでは11%減) であったことを含む他の領域での売上減が上回りました。 しかし、シムビコートは先発品およびアナログ製剤との競合にもかかわらず、ISC/LABA(吸入ステロイド・長時間作動型β刺激薬) のトップブランドとしての地位を維持しました。

ROWの既成市場

製品売上は1%増の22億8,700万ドル

日本の売上は3%増加し16億4.500万ドルでした (CERベースでは5%増) 。これはシムビコートの売上とタグリッソの上市を反映しています。日本でのシムビコートの売上は3%増加し1億5,100万ドルでした(CERベースでは5%増)。また、2016年5月の上市後、タグリッソの本年9カ月累計売上は1億5,800万ドルに達しました。クレストールは、第四四半期から想定されるジェネリック品との完全競合に先立ち、オーソライズドジェネリックが2017年第三四半期に上市されました。日本市場においても、先発品の重要性は認識するものの、クレストールの日本の売上に対する後発品との競合の影響を予想しています。日本のネキシウムの売上は6%増加して3億3,000万ドル (CERベースでは8%増)、フォシーガの売上は55%増加し3,100 万ドルでした(CERベースでは60%増)。

アストラゼネカについて

アストラゼネカは、サイエンス志向のグローバルなバイオ・医薬品企業であり、主にオンコロジー、循環器・代謝疾患、および呼吸器の3つの重点領域において、医療用医薬品の創薬、開発、製造およびマーケティング・営業活動に従事しています。また、炎症、感染症およびニューロサイエンスの領域においても、他社との提携を通じて積極的に活動しています。当社は、100カ国以上で事業を展開しており、その革新的な医薬品は世界中で多くの患者さんに使用されています。詳細についてはhttp://www.astrazeneca.comまたは、ツイッター@AstraZeneca(英語のみ)をフォローしてご覧ください。

日本においては、主にオンコロジー、循環器・代謝疾患、呼吸器・自己免疫疾患を重点領域として患者さんの健康と医療の発展への更なる貢献を果たすべく活動しています。当社についてはhttp://www.astrazeneca.co.jpをご覧ください。

AstraZeneca PLC

2017年第3四半期・9ヶ月累積業績

(別添 8ページ)

以上

AstraZeneca PLC 2017年第3四半期業績 9カ月累計

パイプライン主導の変革のペースが加速するなか、売上実績が改善

· 独占権失効の影響が軽減:本四半期の製品売上は3%減(CERベースでは2%減)。

· 社外提携収入:MSD3との提携により本四半期に受領した9億9,700万ドルを含む20億ドル2300万ドル。

· コスト管理継続:

· 報告ベース研究開発費は3%減少し42億ドル600万ドル(CERベースでは1%減); 中核研究開発費は5%減少し39億5,600万ドル(CERベースでは2%減)。

· 報告ベース販売・一般管理費は11%減少し71億ドル5,500万ドル(CERベースでは9%減);中核販売・一般管理費は7%減少し56億7,800万ドル(CERベースでは5%減)。

· 当社予想:2017年中核EPSはガイダンスレンジの上限に向けて2桁台前半から半ばの減少。

営業ハイライト

· 成長基盤は3%成長(CERベースでは4%増)、総売上高の66%を占める。

· 新興市場:5%成長(CERベースでは7%増)、中国の売上は本四半期12%増(CERベースでは14%増)。

· 呼吸器:5%減少(CERベースでは3%減)。シムビコートは引き続き米国で圧力に直面。

· New CVMD4:5%成長。ブリリンタの売上は29%増(CERベースでは31%増)、フォシーガ(米国商標名Farxiga)の売上は24%増。

· 日本:3%成長(CERベースでは5%増)。タグリッソ、シムビコートおよびネキシウムの成長が下支え。

· New Oncology5:96%成長(CERベースでは97%増)。タグリッソの有望な業績。オラパリブ の米国の売上は本四半期9%増。

サイエンスのリーダーシップを達成

下記の表は2017年7月27日以降の後期段階パイプライン開発のハイライトを示すものです。

「傑出した中国の売上をはじめとする新興市場における力強い成長等に見られた良好な営業活動の遂行を反映し、当社の本四半期財務業績は予想通りの結果となりました。

しかしながら、最も注目に値するのは大量のニュースを発信し、多数の承認を取得したことでした。特に、肺がんにおけるタグリッソおよびデュルバルマブならびに喘息におけるベンラリズマブおよびtezepelumabの良好な進展は、MYSTIC試験の最初の残念なデータを上回るものでした。また、悪性度の高い血液がんの治療薬としてのアカラブルチニブの迅速承認は、血液がんにおける当社のプレゼンスの礎となる本剤にとって重要なマイルストーンとなりました。さらに、MSDとの新たな戦略的提携はオラパリブの可能性を最大化するための意義深い機会を提供するものです。

この素晴らしい勢いは、当社のサイエンス主導の戦略およびパイプライン主導の変革が、患者さん及び株主の皆様に対し結果をもたらす可能性を秘める、薬事およびデータにおけるマイルストーンを引き続き達成していく原動力となります」。

2017年度 ガイダンス:更新

当社は総売上高および中核EPSに関してのみガイダンスを提示しますが、本日中核EPSに関するガイダンスをさらに精緻なもとのします。この精緻化は、本四半期に会計上の処理が最終化された前述のMSDとの提携を反映しています。

本セクションの全ての数字は恒常為替レートに基づくものです。

当社は中核EPSベースのみでガイダンスを提示します。買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告・GAAPベース6の結果の重要な要素を正確に予測することはできませんので、報告・GAAPベースのガイダンスを提供することは不可能です。英語発表原文の末尾にある「将来予想に関する記述についての警告文」をご参照ください。

上記に示された無修正のガイダンスに加えて、当社は損益計算書の他の項目の無修正指標も提供します。2017年度の社外提携収入、その他営業収入および費用は2016年度のそれらを上回ると予想されます。2017年度は社外提携収入の比率として、持続可能かつ継続的収入7は更に増加すると想定されます (2016年:21%)。中核研究開発費は概ね2016年度と同水準であると予想され、当社は、2017年度にビジネス形態の進化を反映し、中核販売・一般管理費の更なる削減を期待しています。これらの項目の詳細な説明は、英語発表原文の営業・ファイナンシャルレビューに記載されています。

2017年度為替の影響

2017年最初の9か月間(2017年度9カ月累計)の平均為替レートおよび当社が発表した為替感度のみに基づき、通年の総売上高に対する為替変動のマイナス影響は1桁台前半、中核EPSに対するマイナス影響は最小限であると予想されます。為替感度の更なる詳細は、英語発表原文の営業・ファイナンシャルレビューの項に示されています。

注:

1. 恒常為替レート:これらは報告ベースの結果から為替変動の影響を除外しているためGAAPとは異なる指標です。

2. 中核財務指標:これらは報告ベースの業績とは異なり、グループの財務諸表にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、営業・ファイナンシャルレビューを参照ください。

3. Merck & Co., Inc., 米国ニュージャージー州ケニワース (米国、カナダ以外ではMSD) 。

4. New CVMD にはブリリンタおよび糖尿病治療薬が含まれます。

5. New Oncologyはオラパリブ、タグリッソ、イレッサ (米国) , デュルバルマブおよび、今後はアカラブルチニブにより構成されます。

6. 一般的に認められた会計原則。

7. 持続可能かつ継続的収入とは一時金の受領を除く社外提携収入と定義されます。

別段の記載がない限り、伸び率はすべて実質為替レートベースで示されています。実質および恒常為替レートベースの伸び率が同率の場合単一の成長率のみが示されています。別段の記載がない限り、本発表にあるすべての解説は2017年9カ月累計の業績に関する内容です。

パイプライン:予定されている主なニュース

イノベーションはアンメット・メディカルニーズへの対応に不可欠であり、当社の成長戦略の中心にあります。研究開発への集中はパイプラインの強い結果を生み出すことを目的としています。

当社経営陣主催の投資家およびアナリスト向けのコンファレンスコールおよびウェブキャストを英国時間11月9日12:00に開始されました。詳細はhttps://www.astrazeneca.com/investor-relations.htmlからアクセス可能です。

業績発表日程

当社は2018年2月2日に通年・第4四半期財務業績を発表する予定です。

製品売上

主要医薬品の業績を以下に示します。地域別業績は次ページに示されています。

製品売上は5%増の45億1,900万ドル (CERベースでは7%増)

中国の売上は6%伸長し21億4,200万ドル (CERベースでは10%増)で、新興市場売上の47%を占めました。今期中にオングリザおよびイレッサが中国の償還医薬品リストに収載され、その後ブリリンタ、フェソロデックスおよびセロクエルXRも価格交渉を経て収載されました。クレストールは2次治療としての使用の制限が解除され、ゾラデックスはホルモン・内分泌からオンコロジーへとその分類が変更され、引き続き成長を支持すると期待されています。

南米の売上は継続する経済情勢の影響を受け、南米 (ブラジル以外) の売上は8%減少し3億3,500万ドルでした (CERベースでは6%減)。ブラジルの売上は3%増加し2億7,400万ドルでした(ただし、CERベースでは8%減)。ロシアの売上は10%伸長し1億7,000 万ドルでした (ただし、CERベースでは7%減) 。

上記のような状況にも拘わらず、新興市場の成長基盤の売上は17%伸長し、15億300万ドルでした (CERベースでは20%増)。シムビコートの売上は、処方需要の伸びを反映し、7%成長し3億2,200万ドルでした(CERベースでは8%増) 。タグリッソの新興市場での売上は9カ月累計で8,500万ドルでした。タグリッソは中国で2017年4月に上市され、同国におけるタグリッソ売上は9カ月累計で5,300万ドルでした。また、ブリリンタも今期15超の省において省の償還医薬品リストに収載されました。

米国

製品売上は23%減の43億9,900万ドル

売上の減少はクレストールおよびセロクエルXRの売上に影響を与えた後発医薬品の発売を反映しています。不利なマネジドケアの価格設定および継続する熾烈な競合が影響しシムビコートの売上は15%減少し8億1,100万ドルでした。しかし、米国のNew Oncology成長基盤は34%成長し3億9,200万ドルの売上を達成しました。この成長は主にタグリッソの本年9か月間累計売上が54%伸長し2億7,700万ドルを達成しことを反映しています (2016年9カ月累計は1億8,000万ドル)。米国におけるブリリンタ売上は46%伸長し3億5,500万ドルに達しました。米国のNew CVMD成長基盤は糖尿病領域の競合環境を反映し1%減の13億7,000万ドルでした。

ヨーロッパ

製品売上は7%減の34億6,000万ドル (CERベースでは6%減)

ヨーロッパのNew Oncology成長基盤は、一部1億2,400万ドルのタグリッソの売上にけん引され、108%成長し、2億1,800万ドルの売上を達成しました (CERベースでは110%増)。オラパリブの売上は68%成長し9,400万ドルでした(CERベースでは70%増)。 フォシーガの売上は 26%増加し1億7,100万ドル(CERベースでは27%増)でしたが、この成長と同時にBriliqueの売上も11%成長し2億1,300万ドルでした (CERベースでは13%増)。これらの実績を、シムビコートの売上が13%減少して5億9,000万ドル(CERベースでは11%減) であったことを含む他の領域での売上減が上回りました。 しかし、シムビコートは先発品およびアナログ製剤との競合にもかかわらず、ISC/LABA(吸入ステロイド・長時間作動型β刺激薬) のトップブランドとしての地位を維持しました。

ROWの既成市場

製品売上は1%増の22億8,700万ドル

日本の売上は3%増加し16億4.500万ドルでした (CERベースでは5%増) 。これはシムビコートの売上とタグリッソの上市を反映しています。日本でのシムビコートの売上は3%増加し1億5,100万ドルでした(CERベースでは5%増)。また、2016年5月の上市後、タグリッソの本年9カ月累計売上は1億5,800万ドルに達しました。クレストールは、第四四半期から想定されるジェネリック品との完全競合に先立ち、オーソライズドジェネリックが2017年第三四半期に上市されました。日本市場においても、先発品の重要性は認識するものの、クレストールの日本の売上に対する後発品との競合の影響を予想しています。日本のネキシウムの売上は6%増加して3億3,000万ドル (CERベースでは8%増)、フォシーガの売上は55%増加し3,100 万ドルでした(CERベースでは60%増)。

アストラゼネカについて

アストラゼネカは、サイエンス志向のグローバルなバイオ・医薬品企業であり、主にオンコロジー、循環器・代謝疾患、および呼吸器の3つの重点領域において、医療用医薬品の創薬、開発、製造およびマーケティング・営業活動に従事しています。また、炎症、感染症およびニューロサイエンスの領域においても、他社との提携を通じて積極的に活動しています。当社は、100カ国以上で事業を展開しており、その革新的な医薬品は世界中で多くの患者さんに使用されています。詳細についてはhttp://www.astrazeneca.comまたは、ツイッター@AstraZeneca(英語のみ)をフォローしてご覧ください。

日本においては、主にオンコロジー、循環器・代謝疾患、呼吸器・自己免疫疾患を重点領域として患者さんの健康と医療の発展への更なる貢献を果たすべく活動しています。当社についてはhttp://www.astrazeneca.co.jpをご覧ください。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像