エネルギー価格に翻弄される製紙業界-⽯油・ガスの営業利益が前年度⽐増加率+20.6%と最も⾼かった⼀⽅、製紙の同減少率は▲46.4%

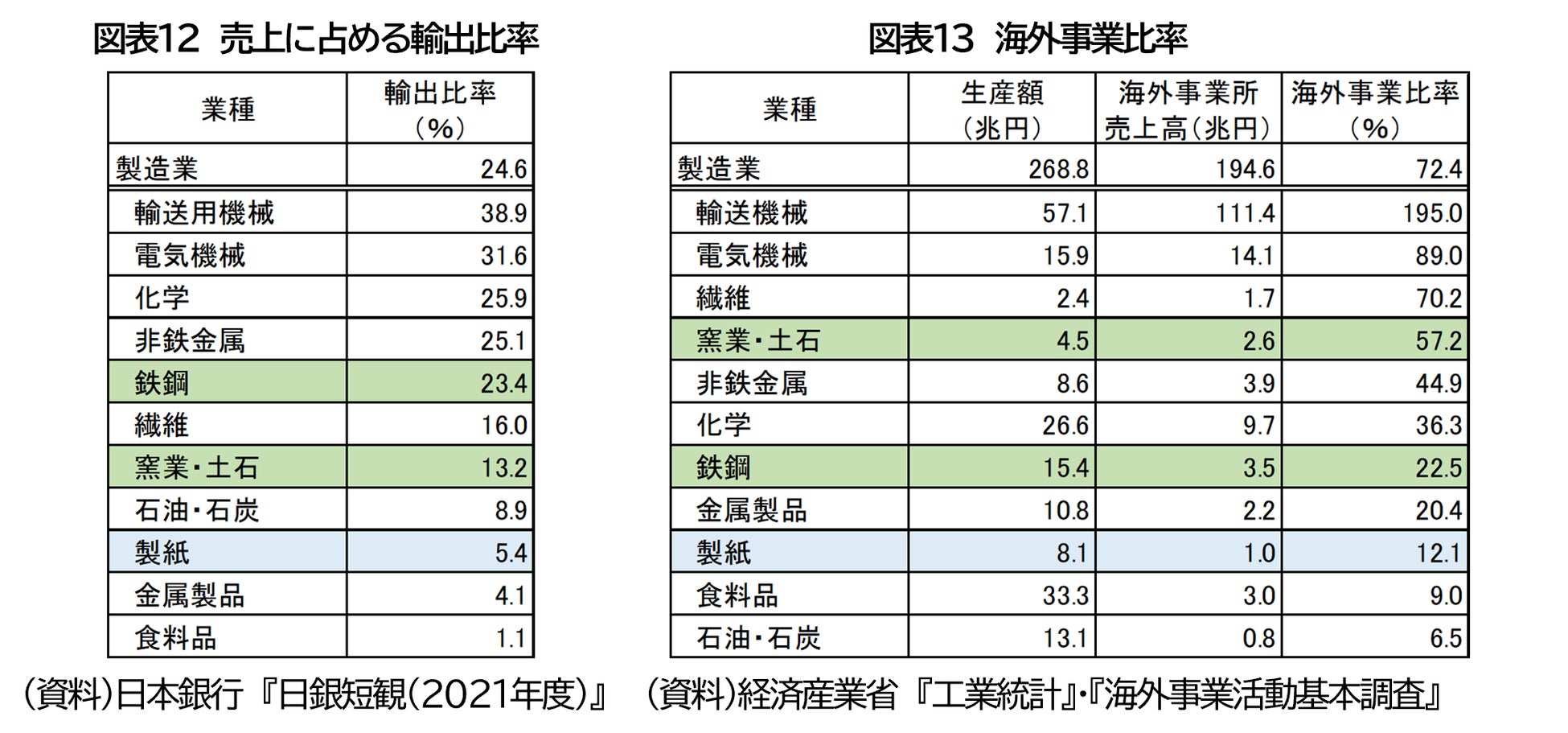

①⽣産コストに占めるエネルギーの割合が⾼いこと、②国内では価格転嫁が進まないこと、③輸出や海外事業の⽐率が低いために⾜元の円安メリットが得られないことから、国内製紙業は、⾮常に厳しい収益環境。

2022年度は、石油や石炭などのエネルギー価格の高騰や為替の円安など、大きな変化が生じた。かかる中、製造業の中で特に大幅な利益減少に見舞われている製紙業にフォーカスし、分析を行った。

その結果、国内製紙業は、①生産コストに占めるエネルギーの割合が高いことが収益を圧迫し、②国内では価格転嫁が進まないこと、③更には輸出や海外事業の比率が低いために足元の円安のメリットが得られず、むしろ円安がコスト増加要因になっていることから、製造業種の中では非常に厳しい収益環境に置かれていることが分かった。

製紙業でも、需要構造の変化を踏まえた手は打たれてきたものの、ウクライナ問題から派生したエネルギー価格高騰や円安の進展という、予期せぬ事態が重なった中で、結果的に他製造業種との“産業構造の違い”が浮き彫りになったとも言える。

その結果、国内製紙業は、①生産コストに占めるエネルギーの割合が高いことが収益を圧迫し、②国内では価格転嫁が進まないこと、③更には輸出や海外事業の比率が低いために足元の円安のメリットが得られず、むしろ円安がコスト増加要因になっていることから、製造業種の中では非常に厳しい収益環境に置かれていることが分かった。

製紙業でも、需要構造の変化を踏まえた手は打たれてきたものの、ウクライナ問題から派生したエネルギー価格高騰や円安の進展という、予期せぬ事態が重なった中で、結果的に他製造業種との“産業構造の違い”が浮き彫りになったとも言える。

1.主な製造業の2022年度通期決算見通し

2022年度は、石油や石炭などのエネルギー価格の高騰や為替の円安など、わが国の製造業にとって重要なファクターに大きな変化が生じた。こうした状況下、主な製造業の業績はどのような影響を受けているのか。3月期決算企業を中心に中間実績が出そろった中で、状況を確認した。

(1)主な製造業の2022年度通期決算見通し

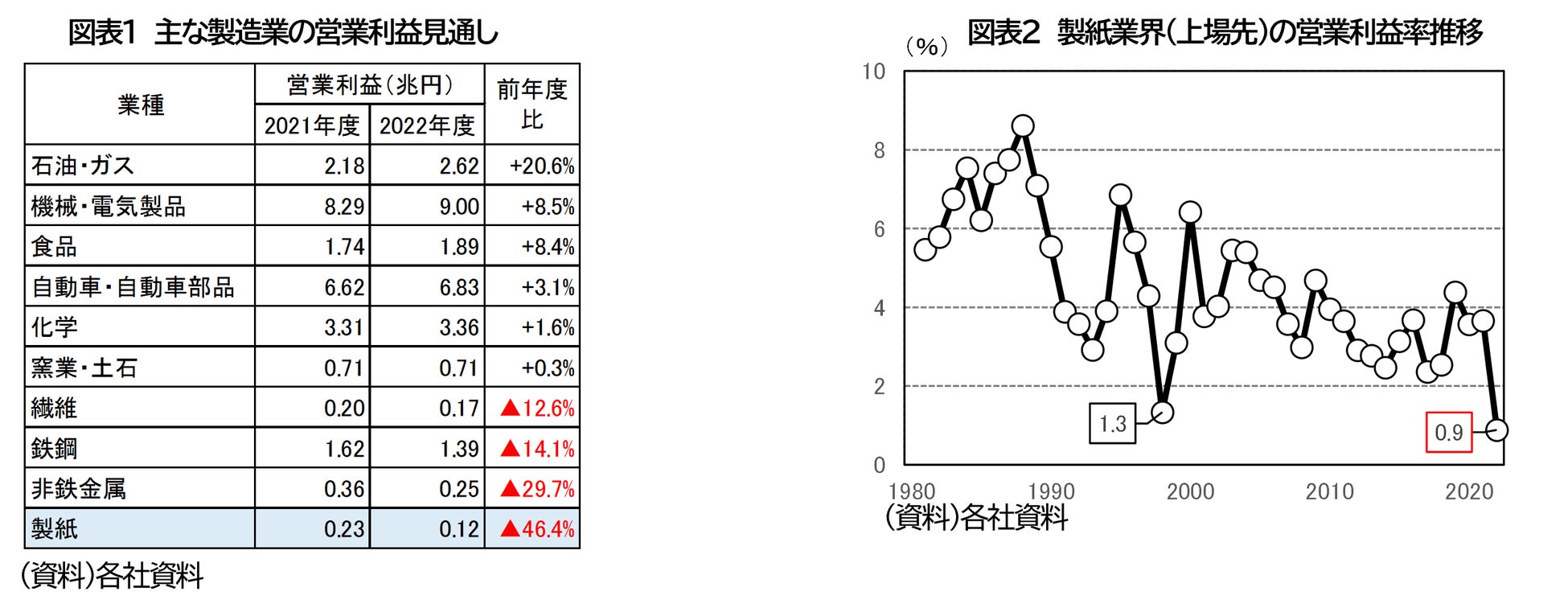

図表1は、東京証券取引所プライム市場に上場する主な製造業の2022年度通期営業利益見通しである。これをみると、業種によって利益増減率に大きな差が出ていることが分かる。具体的には、石油・ガスの営業利益の前年度比増加率が+20.6%と最も高かった一方、製紙の同減少率は▲46.4%であった。製紙業の2022年度見込みベースの営業利益率0.9%は、1980年以降のおおよそ40年間で最も低い水準になるとみられる(図表2)。

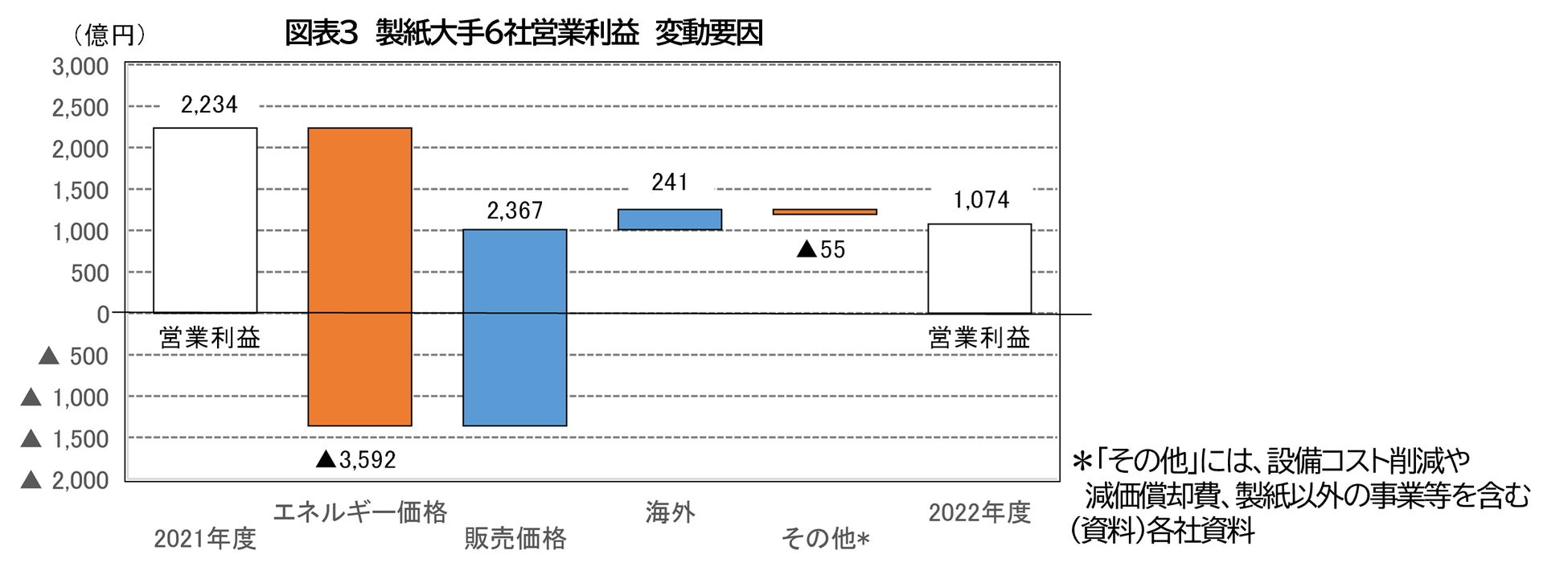

営業利益の減少率が最も大きかった製紙業では、どのような要因がマイナスに影響したのであろうか。上場する大手製紙企業6社[1]の2022年度決算見通しにおける営業利益変動要因を確認した。図表3は、2021年度と2022年度の通期営業利益の増減要因を、主なプラス要素とマイナス要素に分解したものである。これをみると、エネルギー費用増加による▲3,592億円のマイナス要素が、利益減少の主要因となることが一目瞭然である。販売価格引き上げによる+2,367億円のプラス要素もあるものの、エネルギー費用増加に打ち消されている。

製紙業の営業利益減少の主要因には、前述した通りマイナス要素としてのエネルギーコスト負担、プラス要素としての販売価格引上げなどがある。ここでは主な要素に関連するデータを、他の製造業種と比較しつつ確認してみたい。

(1)エネルギーコスト比率

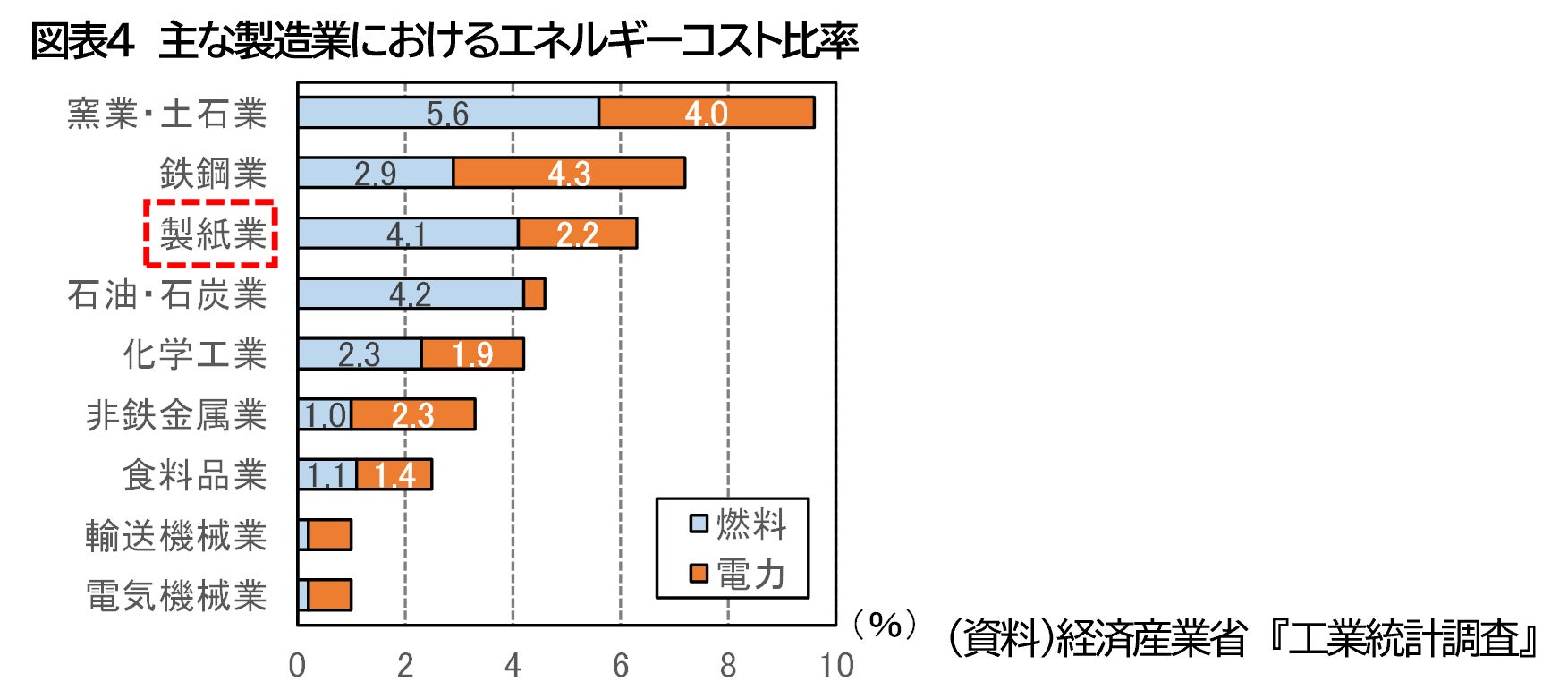

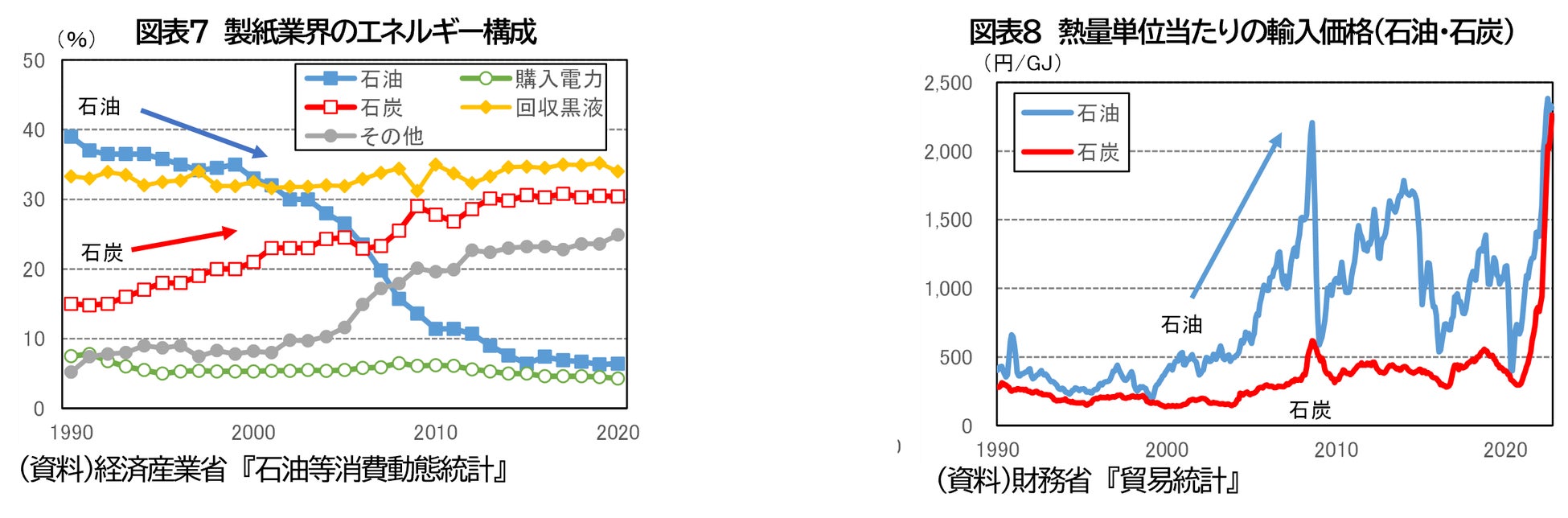

図表4は、主な製造業におけるエネルギーコストの負担度合いを比較するため、生産額に占めるエネルギーコストの比率を並べたものである。これをみると、営業利益の減少率が最も大きかった製紙業の同比率6.3%(燃料4.1%+電力2.2%)は、窯業・土石業の同9.6%(燃料5.6%+電力4.0%)、鉄鋼業の同7.2%(燃料2.9%+電力4.3%)に次ぐ3番目に高い水準である。

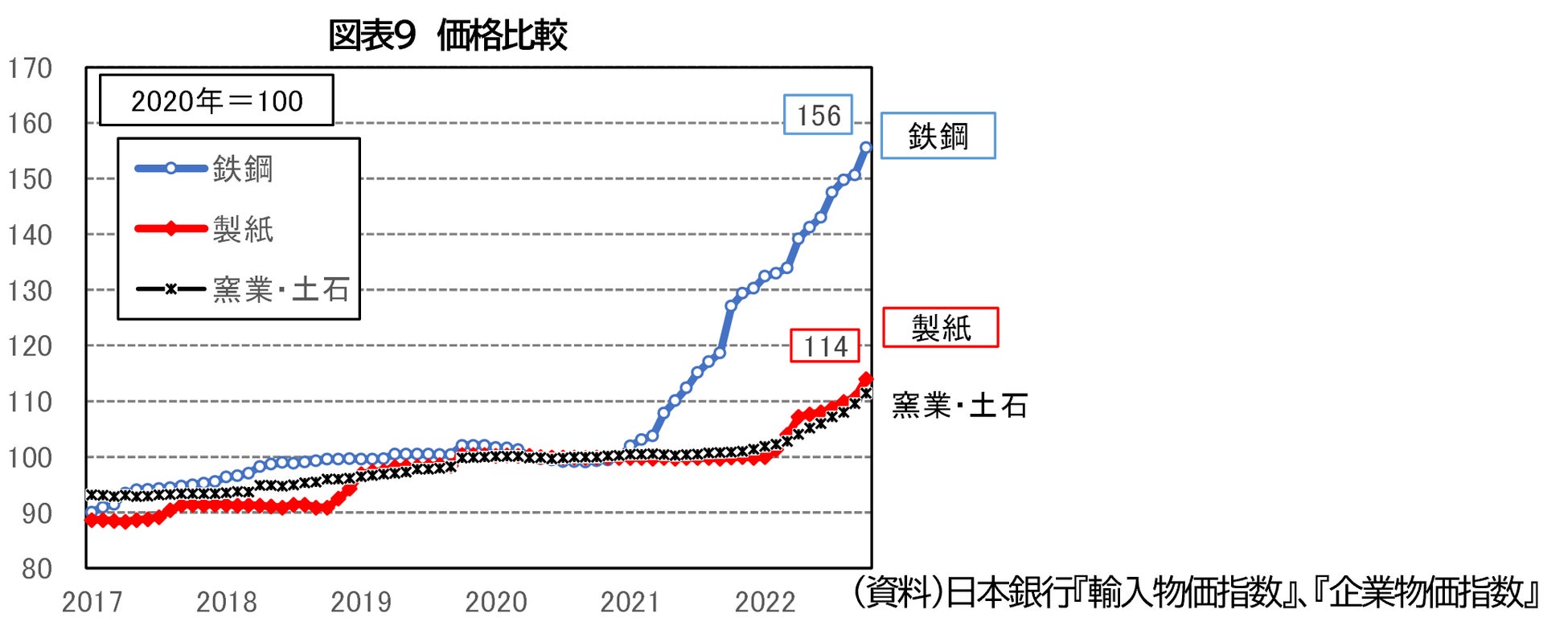

次にエネルギーコスト比率の高い上位3業種、窯業・土石、鉄鋼、製紙について、主要製品の価格[2]がどのように推移してきたのか比較するため、それぞれの企業物価指数の推移を確認した(図表9)。それによると、エネルギーコストが高騰した直近数年においては、製紙ならびに窯業・土石業の企業物価推移と、鉄鋼の企業物価推移との間にトレンドの違いを見て取れる。具体的には鉄鋼の企業物価指数が上昇カーブをやや強めてきたのに対し、製紙ならびに窯業・土石業の企業物価指数はほぼ横ばいである。これらの業種では、コスト増の下でも販売価格への転嫁が進まずに収益が圧迫されたことが窺える。

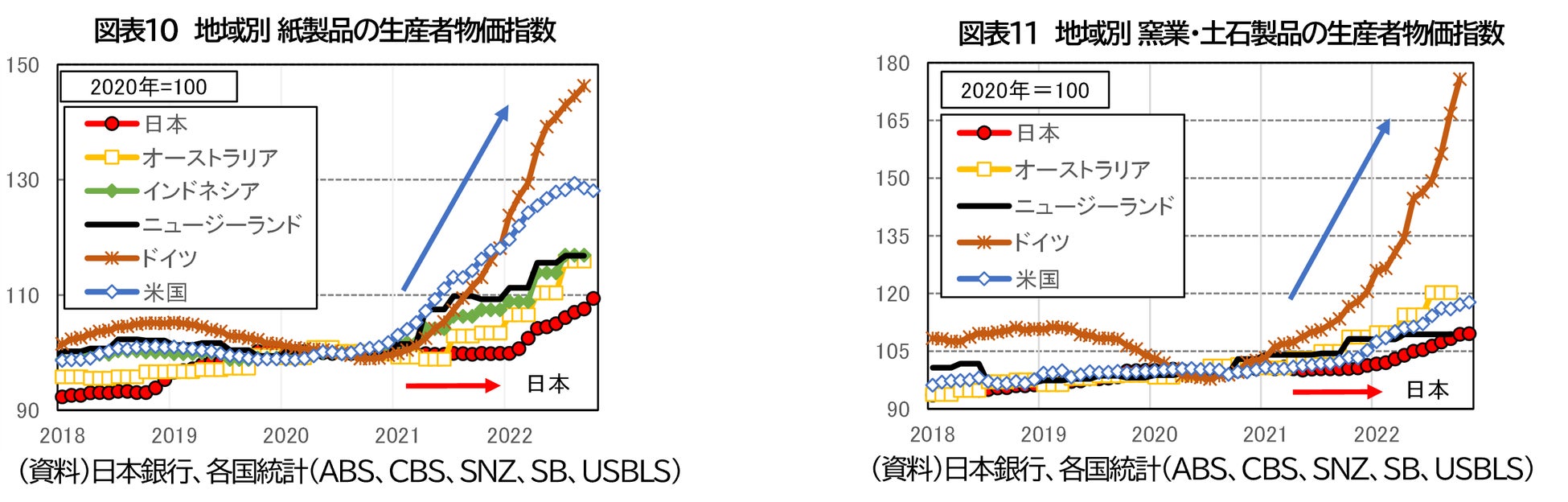

さらに紙や窯業・土石の製品価格については、国内外で足元の上昇トレンドに差異がみられる。図表10と11は、国内外の製紙業や窯業・土石業の製品価格の目安として、それぞれの生産者物価指数を主要国別の推移にして比較したものである。これをみると、図表10の紙製品、図表11の窯業・土石製品とも、日本における価格上昇タイミングの遅れが目立つ。反対にその他の一部の国では、石炭価格の上昇と同時期の2021年初頃から製品価格が上昇し、その上昇幅は日本より大きい。日本よりも価格転嫁のペースが早いことがわかる。

3.製紙業界の取組み

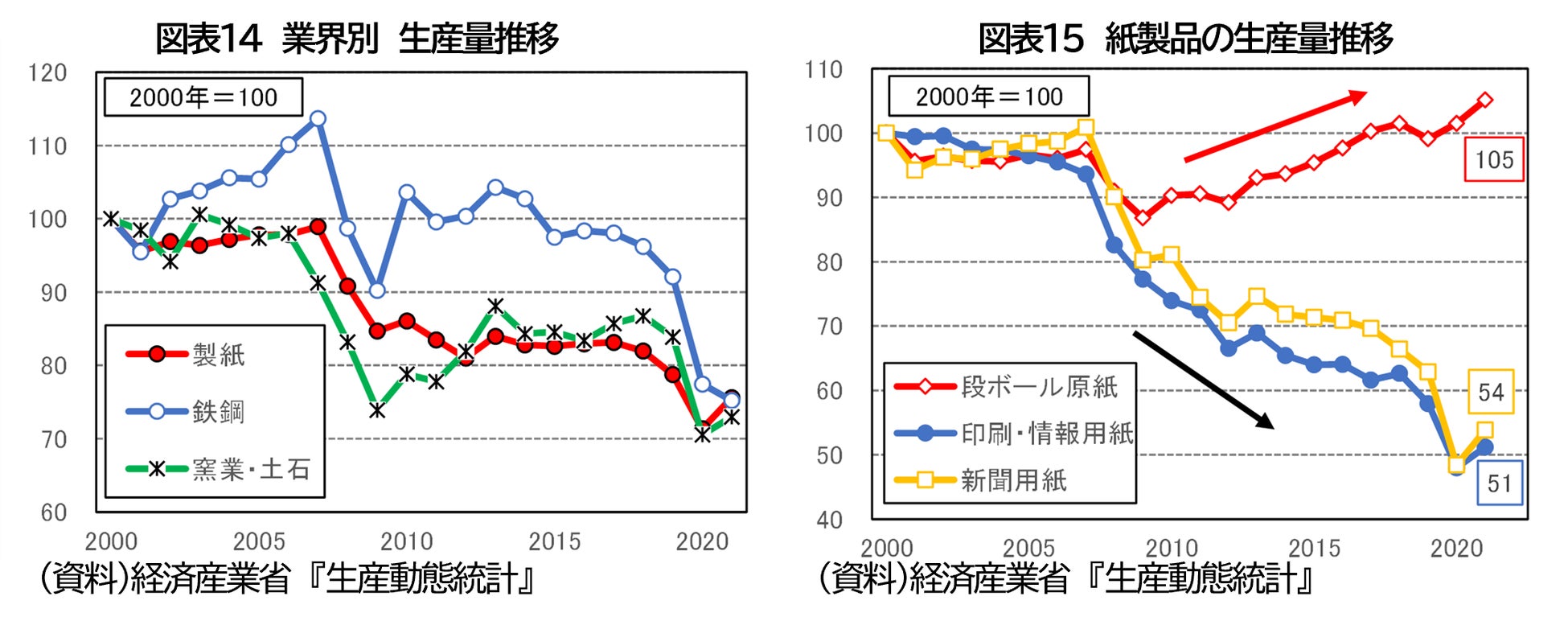

以下では、これまで製紙業界が行ってきた主要製品の構成見直しなど利益確保の取組みについて振り返る。図表14は2000年を基準とした製紙、鉄鋼、窯業・土石の各産業における生産量の推移である。製紙業は2008年のリーマンショック以降に大きく減少した後、回復しないまま、コロナ禍により一段と減少した。但し、製紙業の主要製品別の内訳をみると、印刷・情報用紙や新聞用紙が減少している一方、段ボール原紙は増加している(図表15)。

[1] 売上高1,000億円以上の上場企業として王子ホールディングス㈱、日本製紙㈱、大王製紙㈱、レンゴー㈱、北越コーポレーション㈱、三菱製紙㈱の6社を採用した。

[2] 価格を比較する基準として、企業物価指数を採用した。企業物価指数とは、日本銀行が毎月公表する、企業間で売買する物品の価格水準を数値化した物価関連の経済指標をいう。

※ 本レポートは作成時に入手可能なデータに基づく情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解ではありません。

2022年度は、石油や石炭などのエネルギー価格の高騰や為替の円安など、わが国の製造業にとって重要なファクターに大きな変化が生じた。こうした状況下、主な製造業の業績はどのような影響を受けているのか。3月期決算企業を中心に中間実績が出そろった中で、状況を確認した。

(1)主な製造業の2022年度通期決算見通し

図表1は、東京証券取引所プライム市場に上場する主な製造業の2022年度通期営業利益見通しである。これをみると、業種によって利益増減率に大きな差が出ていることが分かる。具体的には、石油・ガスの営業利益の前年度比増加率が+20.6%と最も高かった一方、製紙の同減少率は▲46.4%であった。製紙業の2022年度見込みベースの営業利益率0.9%は、1980年以降のおおよそ40年間で最も低い水準になるとみられる(図表2)。

営業利益の減少率が最も大きかった製紙業では、どのような要因がマイナスに影響したのであろうか。上場する大手製紙企業6社[1]の2022年度決算見通しにおける営業利益変動要因を確認した。図表3は、2021年度と2022年度の通期営業利益の増減要因を、主なプラス要素とマイナス要素に分解したものである。これをみると、エネルギー費用増加による▲3,592億円のマイナス要素が、利益減少の主要因となることが一目瞭然である。販売価格引き上げによる+2,367億円のプラス要素もあるものの、エネルギー費用増加に打ち消されている。

製紙業の営業利益減少の主要因には、前述した通りマイナス要素としてのエネルギーコスト負担、プラス要素としての販売価格引上げなどがある。ここでは主な要素に関連するデータを、他の製造業種と比較しつつ確認してみたい。

(1)エネルギーコスト比率

図表4は、主な製造業におけるエネルギーコストの負担度合いを比較するため、生産額に占めるエネルギーコストの比率を並べたものである。これをみると、営業利益の減少率が最も大きかった製紙業の同比率6.3%(燃料4.1%+電力2.2%)は、窯業・土石業の同9.6%(燃料5.6%+電力4.0%)、鉄鋼業の同7.2%(燃料2.9%+電力4.3%)に次ぐ3番目に高い水準である。

次にエネルギーコスト比率の高い上位3業種、窯業・土石、鉄鋼、製紙について、主要製品の価格[2]がどのように推移してきたのか比較するため、それぞれの企業物価指数の推移を確認した(図表9)。それによると、エネルギーコストが高騰した直近数年においては、製紙ならびに窯業・土石業の企業物価推移と、鉄鋼の企業物価推移との間にトレンドの違いを見て取れる。具体的には鉄鋼の企業物価指数が上昇カーブをやや強めてきたのに対し、製紙ならびに窯業・土石業の企業物価指数はほぼ横ばいである。これらの業種では、コスト増の下でも販売価格への転嫁が進まずに収益が圧迫されたことが窺える。

さらに紙や窯業・土石の製品価格については、国内外で足元の上昇トレンドに差異がみられる。図表10と11は、国内外の製紙業や窯業・土石業の製品価格の目安として、それぞれの生産者物価指数を主要国別の推移にして比較したものである。これをみると、図表10の紙製品、図表11の窯業・土石製品とも、日本における価格上昇タイミングの遅れが目立つ。反対にその他の一部の国では、石炭価格の上昇と同時期の2021年初頃から製品価格が上昇し、その上昇幅は日本より大きい。日本よりも価格転嫁のペースが早いことがわかる。

3.製紙業界の取組み

以下では、これまで製紙業界が行ってきた主要製品の構成見直しなど利益確保の取組みについて振り返る。図表14は2000年を基準とした製紙、鉄鋼、窯業・土石の各産業における生産量の推移である。製紙業は2008年のリーマンショック以降に大きく減少した後、回復しないまま、コロナ禍により一段と減少した。但し、製紙業の主要製品別の内訳をみると、印刷・情報用紙や新聞用紙が減少している一方、段ボール原紙は増加している(図表15)。

[1] 売上高1,000億円以上の上場企業として王子ホールディングス㈱、日本製紙㈱、大王製紙㈱、レンゴー㈱、北越コーポレーション㈱、三菱製紙㈱の6社を採用した。

[2] 価格を比較する基準として、企業物価指数を採用した。企業物価指数とは、日本銀行が毎月公表する、企業間で売買する物品の価格水準を数値化した物価関連の経済指標をいう。

※ 本レポートは作成時に入手可能なデータに基づく情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解ではありません。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像