コロナ禍で地価はどう動いたか?~地価LOOKレポートで読み解く地価動向

リーマンショック時とコロナ禍の地価動向について、地価下落の深さや期間を比較する

国土交通省が調査・公表する地価LOOKレポートによると、コロナ禍が始まった2020年第2四半期には、調査対象地区の38%で地価が下落、上昇した地区は前期の73%から1%へ大幅に減少。コロナ禍の地価下落は、オフィス需要縮小やインバウンド需要消滅の影響を大きく受けた大都市中心部の商業地で大きく、住宅地は地価の下落は限定的で回復も早かった。

前回の地価下落局面リーマンショック時は、圏域・用途を問わず全面的に地価が大きく下落したのに対し、コロナ禍の下落幅は小さく、エリアや用途特性により地価の動きと回復スピードが異なるという違いがあり。

この違いの理由を考えると、リーマンショック時は実体経済が打撃を受けたことに加え、金融市場が大きな混乱となったのに対し、コロナ禍では実体経済はダメージを受けたが、金融市場は正常に機能していた点が大きく異なる。

金融市場と不動産市場は密接な関係にあり、本稿執筆時点では、10年国債利回りが日本銀行の許容上限である0.5%を超える場面も現れている。日銀が急速に金融引締めへ動くとはみていないが、今後の地価をみるうえで金利動向が最も重要な要素と考える。

前回の地価下落局面リーマンショック時は、圏域・用途を問わず全面的に地価が大きく下落したのに対し、コロナ禍の下落幅は小さく、エリアや用途特性により地価の動きと回復スピードが異なるという違いがあり。

この違いの理由を考えると、リーマンショック時は実体経済が打撃を受けたことに加え、金融市場が大きな混乱となったのに対し、コロナ禍では実体経済はダメージを受けたが、金融市場は正常に機能していた点が大きく異なる。

金融市場と不動産市場は密接な関係にあり、本稿執筆時点では、10年国債利回りが日本銀行の許容上限である0.5%を超える場面も現れている。日銀が急速に金融引締めへ動くとはみていないが、今後の地価をみるうえで金利動向が最も重要な要素と考える。

新型コロナウィルスの感染拡大が始まってから間もなく丸3年になる。この間、感染拡大を防ぐために緊急事態宣言やまん延防止等重点措置などによる人流抑制が行われ、人流抑制は日本経済に打撃を与えた。経済的な打撃は不動産市場にも及び、コロナ禍前までは上昇が続いていた土地価格(地価)も下落に転じた。

本稿では国土交通省が3ヶ月ごとに調査・公表している地価LOOKレポートを使い、コロナ禍により日本の土地価格がどのように動いたのかを読み解いていく。

1.地価LOOKレポートとは?

地価LOOKレポートは、2007年第4四半期の調査から公表されており、正式名称は「主要都市の高度利用地地価動向報告」である。調査の目的は、「主要都市の高度利用地等を対象に地価動向を調査し、先行的な地価動向を明らかにすること」とされている。

調査時点は第1四半期(1月1日~4月1日)、第2四半期(4月1日~7月1日)、第3四半期(7月1日~10月1日)、第4四半期(10月1日~1月1日)の年4回であり、不動産鑑定士が不動産鑑定評価に準じた方法により地価動向を把握し、その結果を国土交通省が集約したものである。調査対象地区ごとに、前回調査時点から3ヶ月間の地価動向が、「上昇(3%以上6%未満)」など9区分で表されている[1]。調査対象は東京圏、大阪圏、名古屋圏、地方圏の4圏域における「特に地価動向を把握する必要性の高い地区」とされ、住宅系地区と商業系地区の2つの用途別に調査されている(図表1)。調査地区数は現在80地区だが過去3度に亘り変更されており、圏域・用途によっても調査地区数が異なることから、時系列あるいは圏域別・用途別の比較を可能にするため、本稿では「上昇」「横ばい」「下落」の実数ではなく、基本的に各地区数の比率で比較・分析を行うこととする。

2.コロナ禍の地価動向(2020年第2四半期以降の動き)

(1)全地区の動向

新型コロナウィルスは2020年に入ってから世界的に感染が拡大したが、ここでは国内で初めて緊急事態宣言が発令された2020年4月から現在までをコロナ禍の期間とし、2020年第2四半期以降の地価LOOKレポートをコロナ禍における地価動向を表すものとする。

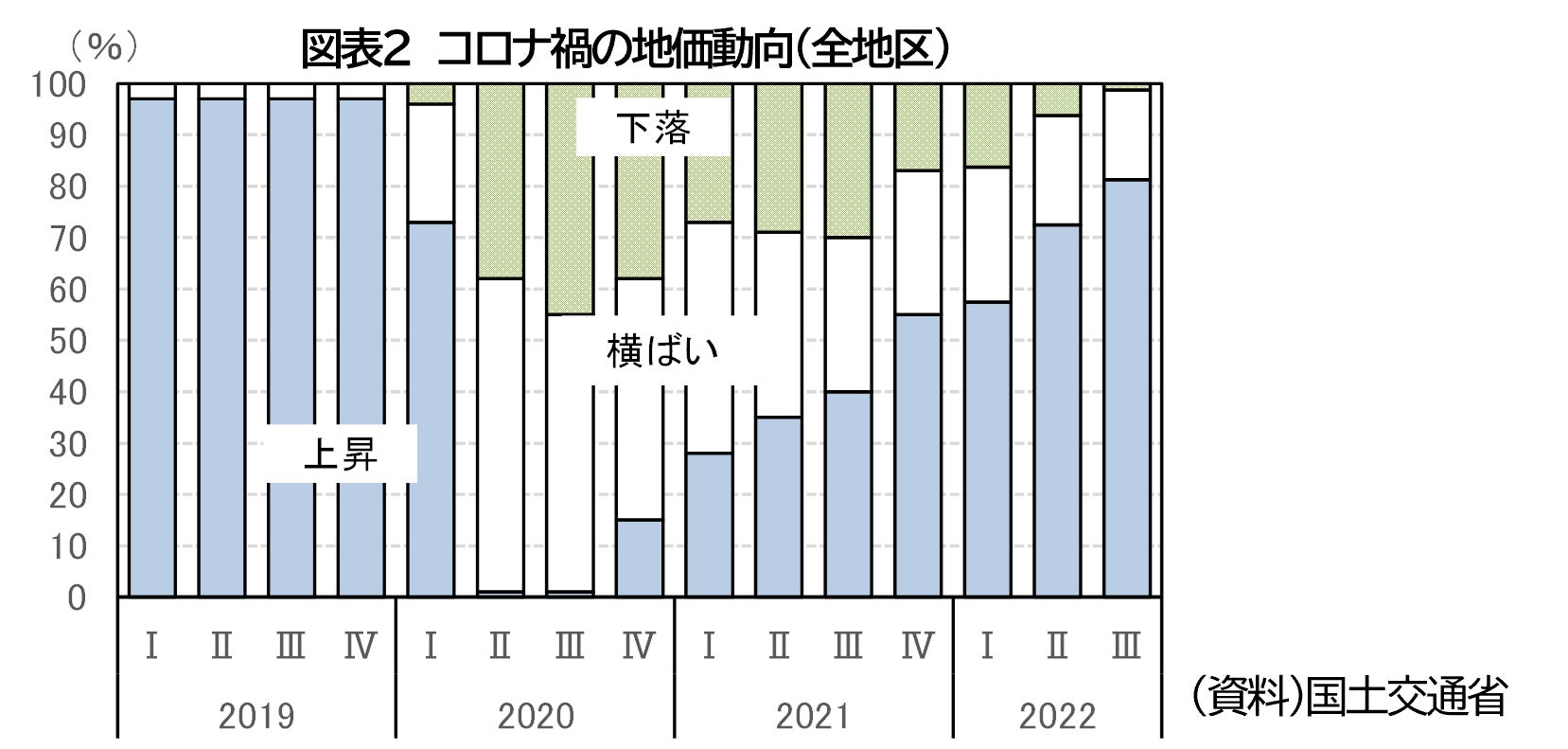

コロナ禍直前の2020年第1四半期は、全100地区[2]のうち73.0%が「上昇」、「下落」は僅か4.0%だった。それが緊急事態宣言で人流の抑制が始まった2020年第2四半期には、下落地区が38.0%に増加し、上昇地区は1.0%のみとなった。同年第3四半期の上昇地区は1.0%で変わらず、下落地区が45.0%に増加したが、第4四半期は上昇地区が15.0%と早くも増加に転じ、下落地区は38.0%へ減少した。続く2021年第1四半期には上昇28.0%、下落27.0%と上昇地区数と下落地区数が逆転していることから、2020年下期が地価のボトムだったとみることができる。その後も人流抑制が断続的に実施され地価も一進一退となるが、2021年第4四半期には上昇地区が過半となるなど回復が鮮明となり、直近の2022年第3四半期では全80地区のうち65地区(81.3%)が上昇となっている(図表2)。

次に圏域別の動きを比較する(図表3)。

名古屋圏に次いで下落地区の比率が高まったのが大阪圏である。大阪圏の下落地区比率は、2020年第2四半期68.0%、同年第3四半期72.0%と上昇しており、なかでもインバウンド需要消滅の影響が大きかった「心斎橋」「なんば」といったミナミの商業集積地や、大阪駅近くの商業集積地である「茶屋町」の3地区は、2021年第1四半期まで4期連続で下落率が▲3~6%となり、地価の下落幅が大きかった。大阪圏は回復にも時間が掛かり、上昇地区数が下落地区数を上回り地価がボトムアウトしたのは2021年第4四半期であった。

東京圏は大阪圏・名古屋圏に比べると、コロナ禍当初の下落地区比率は低く、2020年第2四半期に銀座や新宿など商業地4地区が下落に転じたが、2020年第2四半期の下落地区数は、その前の期から下落していた「元町(横浜)」を含む5地区(11.6%)だけだった。

その後は、丸の内・大手町など最都心の商業地も含め下落地区が増加していったが、下落地区比率はピークでも27.9%と、大阪圏(ピーク72.0%)や名古屋圏(同100.0%)よりも低位であり、名古屋圏に1期遅れて2021年第2四半期に東京圏の上昇地区数は下落地区数を上回った。

なお「歌舞伎町」「上野」といった、インバウンド需要の恩恵を受けていた地区の下落率が大きかった点は大阪圏と同様である。

地方圏は下落地区比率がピークでは30.4%に上昇したが、2020年第2四半期~第3四半期の最も厳しい時期でも上昇地区が1地区残っていたことが特徴である。上昇していたのは、2020年第2四半期が「中央一丁目(仙台)」、第3四半期が「駅前通(札幌)」である。

これら2地区の不動産鑑定士コメントによると、「(中央一丁目)当地区及びその周辺のオフィスでは、空室率は引き続き低位で推移しており、新規賃料の上昇傾向が続き、既存テナントの賃料増額交渉は継続して見られる」、「(駅前通)大手企業からのオフィス需要に加えて、IT企業、コールセンター、人材派遣業等の新規事業所開設等のまとまったオフィス床需要が見込まれ、需要は依然として安定している」とされていた。

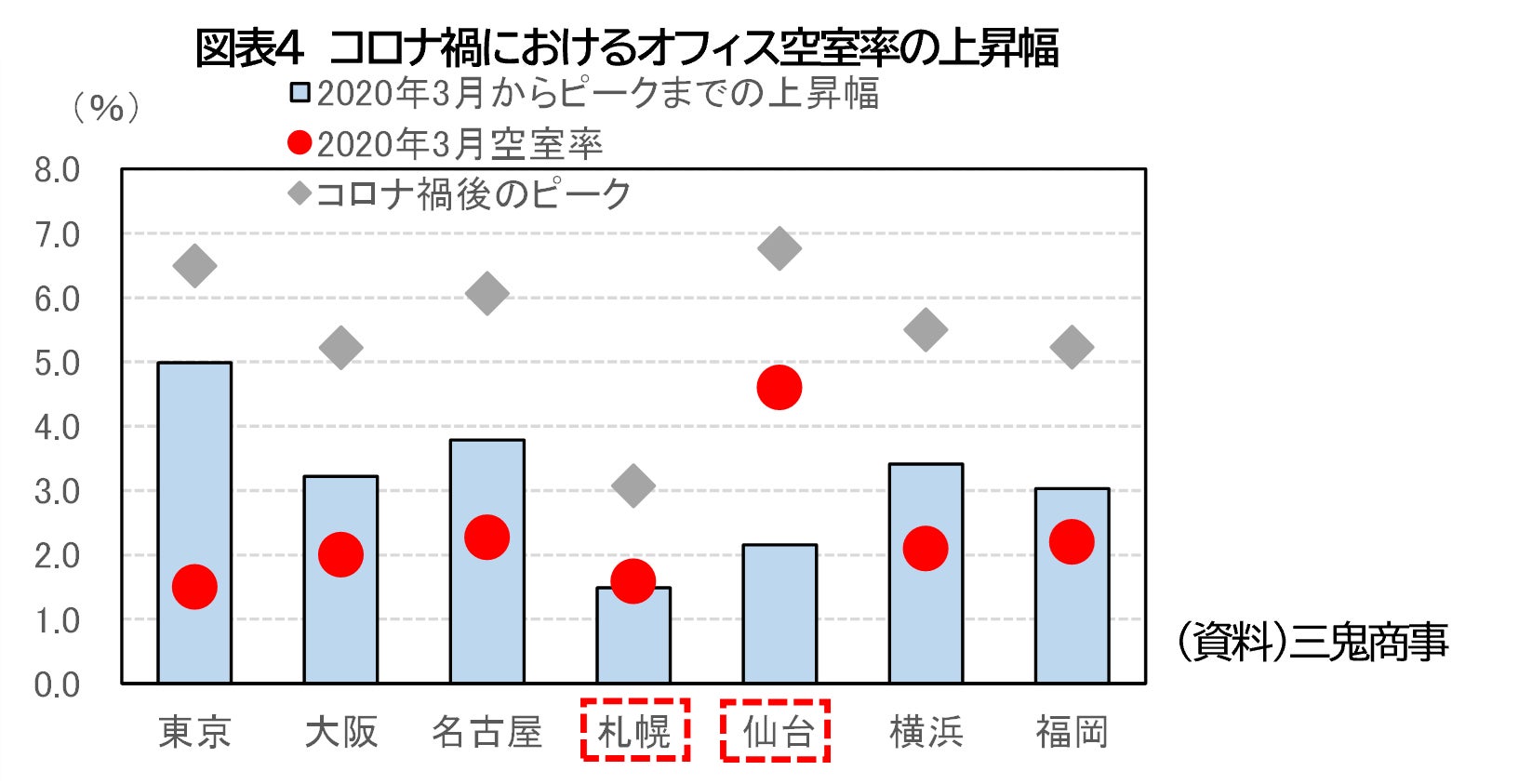

オフィス賃貸市場のデータをみると、札幌と仙台は他の都市に比べ、コロナ禍以降のオフィス空室率の上昇幅が小さく、札幌についてはコロナ禍以降も空室率は概ね2%台の低水準を維持している(次頁図表4)。このように、三大都市圏では中心部のオフィスや商業施設が集積する地区の地価が軒並み下落したのに対し、地方圏ではコロナ禍にあってもオフィス市況が堅調を保ち、地価が下落しなかった地区が存在したのである。

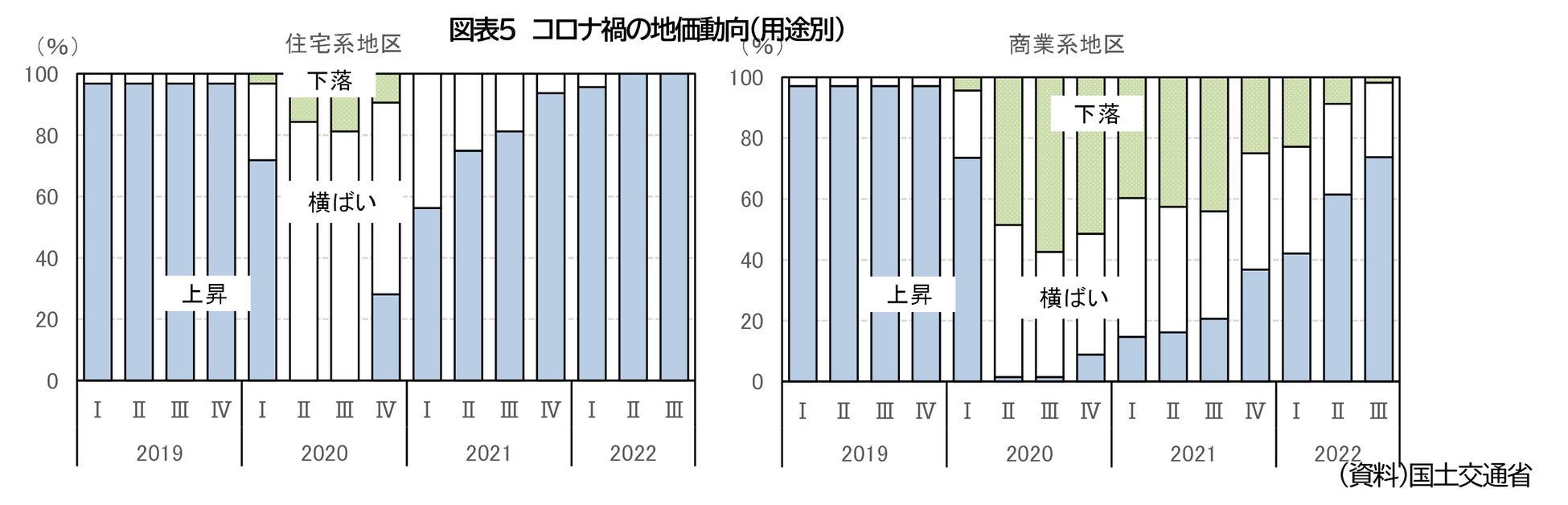

住宅系地区と商業系地区に分けて地価の動きをみると、住宅系地区は下落地区比率が最も高い2020年第3四半期でも18.8%だったのに対し、商業系地区は同四半期の下落地区比率が57.4%となり6割近くの地区で地価が下落していた(図表5)。

回復のスピードも用途により異なっており、住宅系地区は2021年第1四半期には早くも下落地区がゼロとなり、2022年第2四半期には全ての地区が上昇となった。対して商業系地区は、2021年第3四半期まで下落地区比率が40%前後で推移し、下落地区比率が1ケタ台に低下したのは漸く2022年第2四半期になってからだった。

人流抑制やインバウンド需要の消滅、あるいはテレワーク拡大によるオフィス需要の減退などにより、都市中心部のオフィスや商業施設の集積地ほど大きなダメージを受け、地価は多くの商業系地区で下落し回復に時間が掛かった。一方、住宅系地区については、一時的に住宅の販売活動が停滞し地価が下落する地区も生じたが、2020年の秋頃から住宅販売が回復したことにより、地価が回復する時期も早かったといえる。このように、住宅地と商業地で地価の動き方が大きく異なることもコロナ禍における地価動向の特徴である。

コロナ禍以前で地価が大きく下落したのは、2008年9月に発生したリーマンショックを契機とする景気後退期であった。ここでは、リーマンショック時とコロナ禍の地価動向について、地価下落の深さや期間を比較する。

(1)全体の地価動向

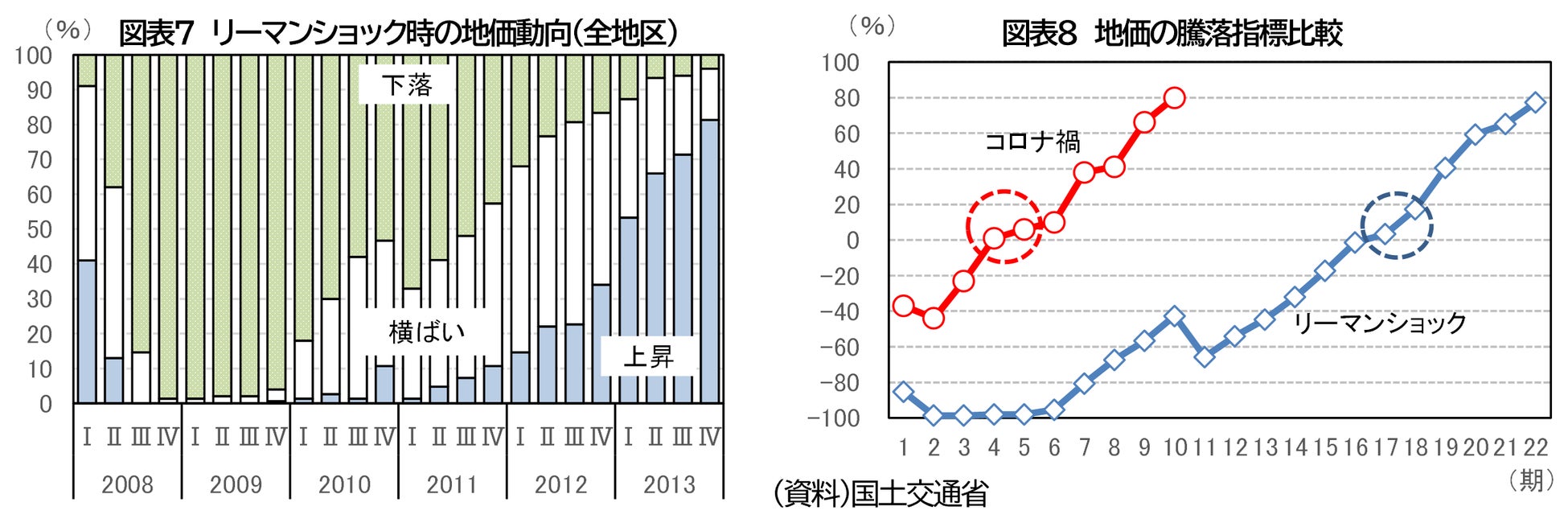

2008年9月のリ-マンショックにより、2008年第4四半期には当時の調査対象地区150地区のうち、上昇地区はゼロ、横ばいが2地区(1.3%)、下落地区148地区(98.7%)と急激な地価下落が生じた。下落した148地区のうち、3か月前比の下落率が12%以上となったのが4地区、9%以上12%未満が12地区と、下落幅についても非常に大きなものとなった。

その後、2009年第4四半期まで1年間にわたり上昇地区ゼロ、大半の地区が下落という状況が続いた。上昇地区数が本格的に増加し始めたのは2011年以降であり、上昇地区数が下落地区数を上回ったのは2012年第3四半期であった。この時点を地価の本格的な回復時期とすると、リーマンショック発生から回復まで4年の歳月を費やしたことになる(図表7)。

同じ視点でコロナ禍をみると、地価が下落局面となった2020年第2四半期の下落率は、大きい地区でも3%以上6%未満であり、多くの地区は下落率3%未満とリーマンショック時に比べ下落幅は小さかった。また、回復のスピードも大きく異なっている。回復に掛かった時間を分かりやすく比較するために、上昇地区比率から下落地区比率を差し引いた指標を作成し、これを「地価の騰落指標」としてコロナ禍とリーマンショック時を比較した。時間軸については、1期目はコロナ禍が2020年第2四半期、リーマンショックが2008年第3四半期であり、指標がプラス圏にある時は上昇地区数が下落地区数を上回っており、マイナス圏は下落地区のほうが多いことを示している。この指標を見ると、コロナ禍では4期目でプラス圏へ浮上したのに対し、リーマンショック時はプラス圏になるのに17期を要しており、回復のスピードに大きな差があることが分かる(図表8)。

リーマンショック時の圏域別・用途別の地価動向を比較するために、地価の騰落指標を圏域別・用途別に作成した(図表9)。

4.金利動向が今後の地価をみるうえで重要な要素

この先、金融市場が地価に及ぼす影響を見る上では、金利の動きがカギになる。

2022年12月20日に、日本銀行が長期金利の変動許容幅を±0.25%から±0.5%へ拡大したことは、市場では実質的な利上げと受け止められ、不動産市況へのマイナス影響が懸念されたことから、この日の東証REIT指数は1838.48(前日比▲103.05ポイント)と大きく下落した。

今回の日本銀行による修正が、すぐに実際の地価を押し下げることにはならないと思うが、国内外の投資家に金融政策の先行き不透明感や金利の上昇懸念が広がれば、日本の不動産への投資に対して慎重姿勢が強まり、オフィスビルなど投資用不動産の価格や商業地の地価に下落圧力が高まる。

また、商業地だけではなく住宅地についても、金利上昇は地価にマイナスとなる。金利上昇が長期金利だけではなく短期金利にも及べば、住宅ローン利用者の7割以上が利用する変動金利型の住宅ローン金利も上昇する。その場合は、住宅資金の調達可能額が減少することで、分譲マンションなどの住宅販売が減速し、住宅価格の低下を通じて住宅地の地価下落に繋がる。本稿執筆時点では、国債取引市場で10年国債利回りが日本銀行の許容上限である

0.5%を超える場面も現れている。日本銀行が急速に金融引締めへ動くとはみていないが、金利の動向が今後の地価をみるうえで最も重要な要素と考えている。

[1] 9区分:上昇(6%以上)、上昇(3%以上6%未満)、上昇(0%超3%未満)、横ばい(0%)、下落(0%超3%未満)、下落(3%以上6%未満)、下落(6%以上9%未満)、下落(9%以上12%未満)、下落(12%以上)

[2] 2015年第1四半期から2021年第4四半期まで100地区。2022年第1四半期以降は80地区

※ 本レポートは作成時に⼊⼿可能なデータに基づく情報を提供するものであり、投資勧誘を⽬的としたものではありません。また、執筆者個⼈の⾒解であり、当社の公式⾒解ではありません。

本稿では国土交通省が3ヶ月ごとに調査・公表している地価LOOKレポートを使い、コロナ禍により日本の土地価格がどのように動いたのかを読み解いていく。

1.地価LOOKレポートとは?

地価LOOKレポートは、2007年第4四半期の調査から公表されており、正式名称は「主要都市の高度利用地地価動向報告」である。調査の目的は、「主要都市の高度利用地等を対象に地価動向を調査し、先行的な地価動向を明らかにすること」とされている。

調査時点は第1四半期(1月1日~4月1日)、第2四半期(4月1日~7月1日)、第3四半期(7月1日~10月1日)、第4四半期(10月1日~1月1日)の年4回であり、不動産鑑定士が不動産鑑定評価に準じた方法により地価動向を把握し、その結果を国土交通省が集約したものである。調査対象地区ごとに、前回調査時点から3ヶ月間の地価動向が、「上昇(3%以上6%未満)」など9区分で表されている[1]。調査対象は東京圏、大阪圏、名古屋圏、地方圏の4圏域における「特に地価動向を把握する必要性の高い地区」とされ、住宅系地区と商業系地区の2つの用途別に調査されている(図表1)。調査地区数は現在80地区だが過去3度に亘り変更されており、圏域・用途によっても調査地区数が異なることから、時系列あるいは圏域別・用途別の比較を可能にするため、本稿では「上昇」「横ばい」「下落」の実数ではなく、基本的に各地区数の比率で比較・分析を行うこととする。

2.コロナ禍の地価動向(2020年第2四半期以降の動き)

(1)全地区の動向

新型コロナウィルスは2020年に入ってから世界的に感染が拡大したが、ここでは国内で初めて緊急事態宣言が発令された2020年4月から現在までをコロナ禍の期間とし、2020年第2四半期以降の地価LOOKレポートをコロナ禍における地価動向を表すものとする。

コロナ禍直前の2020年第1四半期は、全100地区[2]のうち73.0%が「上昇」、「下落」は僅か4.0%だった。それが緊急事態宣言で人流の抑制が始まった2020年第2四半期には、下落地区が38.0%に増加し、上昇地区は1.0%のみとなった。同年第3四半期の上昇地区は1.0%で変わらず、下落地区が45.0%に増加したが、第4四半期は上昇地区が15.0%と早くも増加に転じ、下落地区は38.0%へ減少した。続く2021年第1四半期には上昇28.0%、下落27.0%と上昇地区数と下落地区数が逆転していることから、2020年下期が地価のボトムだったとみることができる。その後も人流抑制が断続的に実施され地価も一進一退となるが、2021年第4四半期には上昇地区が過半となるなど回復が鮮明となり、直近の2022年第3四半期では全80地区のうち65地区(81.3%)が上昇となっている(図表2)。

次に圏域別の動きを比較する(図表3)。

![]()

名古屋圏に次いで下落地区の比率が高まったのが大阪圏である。大阪圏の下落地区比率は、2020年第2四半期68.0%、同年第3四半期72.0%と上昇しており、なかでもインバウンド需要消滅の影響が大きかった「心斎橋」「なんば」といったミナミの商業集積地や、大阪駅近くの商業集積地である「茶屋町」の3地区は、2021年第1四半期まで4期連続で下落率が▲3~6%となり、地価の下落幅が大きかった。大阪圏は回復にも時間が掛かり、上昇地区数が下落地区数を上回り地価がボトムアウトしたのは2021年第4四半期であった。

東京圏は大阪圏・名古屋圏に比べると、コロナ禍当初の下落地区比率は低く、2020年第2四半期に銀座や新宿など商業地4地区が下落に転じたが、2020年第2四半期の下落地区数は、その前の期から下落していた「元町(横浜)」を含む5地区(11.6%)だけだった。

その後は、丸の内・大手町など最都心の商業地も含め下落地区が増加していったが、下落地区比率はピークでも27.9%と、大阪圏(ピーク72.0%)や名古屋圏(同100.0%)よりも低位であり、名古屋圏に1期遅れて2021年第2四半期に東京圏の上昇地区数は下落地区数を上回った。

なお「歌舞伎町」「上野」といった、インバウンド需要の恩恵を受けていた地区の下落率が大きかった点は大阪圏と同様である。

地方圏は下落地区比率がピークでは30.4%に上昇したが、2020年第2四半期~第3四半期の最も厳しい時期でも上昇地区が1地区残っていたことが特徴である。上昇していたのは、2020年第2四半期が「中央一丁目(仙台)」、第3四半期が「駅前通(札幌)」である。

これら2地区の不動産鑑定士コメントによると、「(中央一丁目)当地区及びその周辺のオフィスでは、空室率は引き続き低位で推移しており、新規賃料の上昇傾向が続き、既存テナントの賃料増額交渉は継続して見られる」、「(駅前通)大手企業からのオフィス需要に加えて、IT企業、コールセンター、人材派遣業等の新規事業所開設等のまとまったオフィス床需要が見込まれ、需要は依然として安定している」とされていた。

オフィス賃貸市場のデータをみると、札幌と仙台は他の都市に比べ、コロナ禍以降のオフィス空室率の上昇幅が小さく、札幌についてはコロナ禍以降も空室率は概ね2%台の低水準を維持している(次頁図表4)。このように、三大都市圏では中心部のオフィスや商業施設が集積する地区の地価が軒並み下落したのに対し、地方圏ではコロナ禍にあってもオフィス市況が堅調を保ち、地価が下落しなかった地区が存在したのである。

住宅系地区と商業系地区に分けて地価の動きをみると、住宅系地区は下落地区比率が最も高い2020年第3四半期でも18.8%だったのに対し、商業系地区は同四半期の下落地区比率が57.4%となり6割近くの地区で地価が下落していた(図表5)。

回復のスピードも用途により異なっており、住宅系地区は2021年第1四半期には早くも下落地区がゼロとなり、2022年第2四半期には全ての地区が上昇となった。対して商業系地区は、2021年第3四半期まで下落地区比率が40%前後で推移し、下落地区比率が1ケタ台に低下したのは漸く2022年第2四半期になってからだった。

人流抑制やインバウンド需要の消滅、あるいはテレワーク拡大によるオフィス需要の減退などにより、都市中心部のオフィスや商業施設の集積地ほど大きなダメージを受け、地価は多くの商業系地区で下落し回復に時間が掛かった。一方、住宅系地区については、一時的に住宅の販売活動が停滞し地価が下落する地区も生じたが、2020年の秋頃から住宅販売が回復したことにより、地価が回復する時期も早かったといえる。このように、住宅地と商業地で地価の動き方が大きく異なることもコロナ禍における地価動向の特徴である。

コロナ禍以前で地価が大きく下落したのは、2008年9月に発生したリーマンショックを契機とする景気後退期であった。ここでは、リーマンショック時とコロナ禍の地価動向について、地価下落の深さや期間を比較する。

(1)全体の地価動向

2008年9月のリ-マンショックにより、2008年第4四半期には当時の調査対象地区150地区のうち、上昇地区はゼロ、横ばいが2地区(1.3%)、下落地区148地区(98.7%)と急激な地価下落が生じた。下落した148地区のうち、3か月前比の下落率が12%以上となったのが4地区、9%以上12%未満が12地区と、下落幅についても非常に大きなものとなった。

その後、2009年第4四半期まで1年間にわたり上昇地区ゼロ、大半の地区が下落という状況が続いた。上昇地区数が本格的に増加し始めたのは2011年以降であり、上昇地区数が下落地区数を上回ったのは2012年第3四半期であった。この時点を地価の本格的な回復時期とすると、リーマンショック発生から回復まで4年の歳月を費やしたことになる(図表7)。

同じ視点でコロナ禍をみると、地価が下落局面となった2020年第2四半期の下落率は、大きい地区でも3%以上6%未満であり、多くの地区は下落率3%未満とリーマンショック時に比べ下落幅は小さかった。また、回復のスピードも大きく異なっている。回復に掛かった時間を分かりやすく比較するために、上昇地区比率から下落地区比率を差し引いた指標を作成し、これを「地価の騰落指標」としてコロナ禍とリーマンショック時を比較した。時間軸については、1期目はコロナ禍が2020年第2四半期、リーマンショックが2008年第3四半期であり、指標がプラス圏にある時は上昇地区数が下落地区数を上回っており、マイナス圏は下落地区のほうが多いことを示している。この指標を見ると、コロナ禍では4期目でプラス圏へ浮上したのに対し、リーマンショック時はプラス圏になるのに17期を要しており、回復のスピードに大きな差があることが分かる(図表8)。

リーマンショック時の圏域別・用途別の地価動向を比較するために、地価の騰落指標を圏域別・用途別に作成した(図表9)。

4.金利動向が今後の地価をみるうえで重要な要素

この先、金融市場が地価に及ぼす影響を見る上では、金利の動きがカギになる。

2022年12月20日に、日本銀行が長期金利の変動許容幅を±0.25%から±0.5%へ拡大したことは、市場では実質的な利上げと受け止められ、不動産市況へのマイナス影響が懸念されたことから、この日の東証REIT指数は1838.48(前日比▲103.05ポイント)と大きく下落した。

今回の日本銀行による修正が、すぐに実際の地価を押し下げることにはならないと思うが、国内外の投資家に金融政策の先行き不透明感や金利の上昇懸念が広がれば、日本の不動産への投資に対して慎重姿勢が強まり、オフィスビルなど投資用不動産の価格や商業地の地価に下落圧力が高まる。

また、商業地だけではなく住宅地についても、金利上昇は地価にマイナスとなる。金利上昇が長期金利だけではなく短期金利にも及べば、住宅ローン利用者の7割以上が利用する変動金利型の住宅ローン金利も上昇する。その場合は、住宅資金の調達可能額が減少することで、分譲マンションなどの住宅販売が減速し、住宅価格の低下を通じて住宅地の地価下落に繋がる。本稿執筆時点では、国債取引市場で10年国債利回りが日本銀行の許容上限である

0.5%を超える場面も現れている。日本銀行が急速に金融引締めへ動くとはみていないが、金利の動向が今後の地価をみるうえで最も重要な要素と考えている。

[1] 9区分:上昇(6%以上)、上昇(3%以上6%未満)、上昇(0%超3%未満)、横ばい(0%)、下落(0%超3%未満)、下落(3%以上6%未満)、下落(6%以上9%未満)、下落(9%以上12%未満)、下落(12%以上)

[2] 2015年第1四半期から2021年第4四半期まで100地区。2022年第1四半期以降は80地区

※ 本レポートは作成時に⼊⼿可能なデータに基づく情報を提供するものであり、投資勧誘を⽬的としたものではありません。また、執筆者個⼈の⾒解であり、当社の公式⾒解ではありません。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像