コロナ下2回目の4~9月期決算、アパレルはキャッシュフロー改善に重い課題

フルカイテン、調査レポート公表

在庫の効率を上げる在庫分析クラウドサービス(SaaS)『FULL KAITEN』を開発し小売企業等に提供するフルカイテン株式会社は、新型コロナウイルス感染症の感染拡大が日本で始まって1年半余が経過した2021年4~9月期における大手上場アパレル企業7社の決算を調べ、各社の在庫効率(在庫単位あたりの売上・粗利益を増やす力)がコロナ前と比較してどう変化しているかを考察するレポートを作成しました。レポート全文を公開します。

PDFファイル版は下記リンクからダウンロードできます。

https://full-kaiten.com/news/report/4220

PDFファイル版は下記リンクからダウンロードできます。

https://full-kaiten.com/news/report/4220

要点は次の通りです。

売上不振の煽りで、前年に営業赤字だった6社はいずれも黒字転換ができなかった。ただ、赤字幅をみると、コナカとはるやまホールディングス以外の4社が前年よりも縮小している。

当期純損益では、唯一黒字のワークマンが27.1%増益を達成した。他の6社は前年に続き赤字だが、はるやまホールディングスを除く5社は赤字幅が縮小した。コロナ禍が2年目に入っても、収益回復の道はなかなか見通せないのが実情といえる。

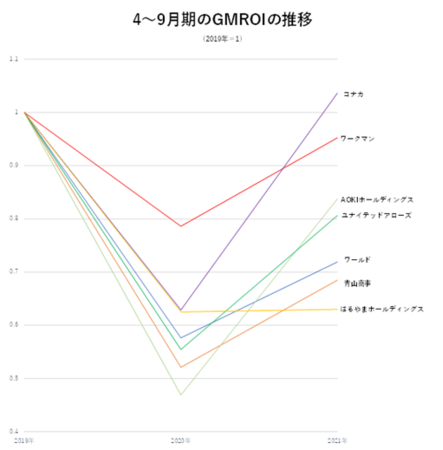

全7社がGMROIを前年から向上させているが、コロナ禍前の2019年と同程度まで回復しているのはコナカ(19年を1とした指数で1.04)とワークマン(同0.95)の2社だけだった。

残り5社は0.63~0.84にとどまっており、収益力の回復はまだまだ途上と言える。

ただ、コナカはGMROIが回復しているとはいえ9月末の在庫高を11%削減したことの寄与が大きい。固定費をはじめとした販管費をまかなうだけの粗利益(売上総利益)を稼ぐことができていないため営業赤字になっており、GMROIの回復度が鈍い5社と事情は同じといえる。

在庫の削減によるGMROIの改善は、短期的にはキャッシュ(手もと現金)が増えるという利点につながる。しかし、販売力(モノを売る力)が変わらない状態で単に在庫を減らすだけでは、売上高や粗利益の減少を招き、いくらGMROIが改善しても中長期的にみると事業規模の縮小やキャッシュフローの悪化を招いてしまう。

このため、粗利益を稼ぐ力をつけて在庫効率を向上させたうえで発注量(仕入れ量)を減らし、在庫を減らすことが、GMROIを改善しながら事業を成長させるために重要になる。

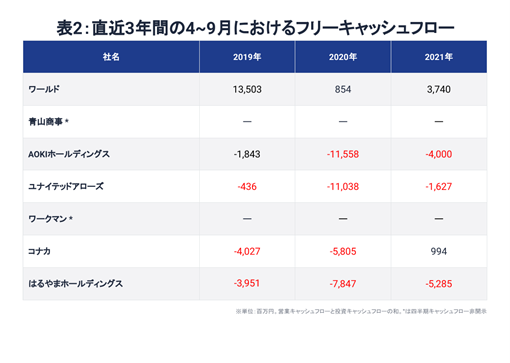

※フリーキャッシュフロー:企業の本業によって稼いだ現金を示す「営業活動によるキャッシュフロー」と、設備投資や将来への投資と資産売却による資金回収との差額を表す「投資活動によるキャッシュフロー」の和を指す。企業が事業活動全般で得た資金のうち自由に使えるお金を意味する。

フリーキャッシュフローがマイナスの企業は、自由に使える資金がないため投資余力に乏しく、事業活動を維持していくために銀行借り入れや資産の切り売りなどを余儀なくされる。

表2は2019年~21年の3年間の各4~9月におけるフリーキャッシュフローをまとめたものだ。

ただ、ワールドは2020年、21年と2年続けて営業赤字だったが、フリーキャッシュフローは19年から一貫してプラスを保っている。これは現金流出を伴わない事業構造改革費用(ブランド閉鎖や不採算店舗の撤退など)や償却費(システム投資の費用化)がかさんでいるためで、コロナ下でもなお本業であるアパレル事業等で稼いだキャッシュフローによって投資資金を賄っている様子が窺える。

日本国内の小売市場は総需要が増えない縮小市場であり、超大手企業を除く大多数の小売企業にとっては売上高よりもキャッシュフローが重要になる。

それは、従業員の様々なスキルアップ、付加価値のある差別化できる商品づくり、顧客接点として最も重要な売り場の付加価値づくりの3つへ投資することが縮小市場における生き残り競争には最重要の要素であり、投資の原資はフリーキャッシュフロー以外にないからだ。

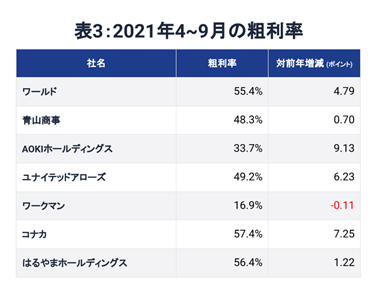

そして、キャッシュフローは粗利益と密接に関わる。値下げ販売や残在庫の発生は粗利益を容赦なく削るうえ、キャッシュフローをも減らすなど大きな負の影響を及ぼす。値下げ、残在庫いずれも投資(発注)に費やした現金を回収でき無くなる事態につながるためだ。

つまり、粗利益とキャッシュフローを増やすには、無駄な余剰在庫をできるだけ持たず、在庫1単位あたりの粗利益を増やすことが肝要になる。

アパレル小売では現在、値下げが多くなっても利益が出るようにするための原価低減は商品の同質化という弊害が散見されるほど極限までなされており、仕入れ原価率を下げる余地は数ポイント程度しかない。このため、仕入れ原価率を下げられたとしても、実際の仕入れ原価はわずかしか下がらないため利益感度は低い。

逆に、値下げが粗利益とキャッシュフローに与えるインパクトは絶大だ。仕入れ原価を数ポイント下げるために販売能力を超える量の在庫を抱えて値引きを多発させるよりも、年間で何十%も発生する値引きを抑える方が利益感度が高いことは自明だ。

そもそも、縮小市場において在庫を多く持つことで売上増加を目指す従来のビジネスモデルにとどまっていては、価格競争に巻き込まれやすく、値下げをコントロールすることによって粗利益を増やす手法は成功する蓋然性が低いと言わざるを得ない。実際問題として、縮小市場ではそもそも供給過多であるため値下げのコントロールによる利益創出は至難の業だ。

それよりも、在庫の効率を上げることで、手もと在庫を使って今よりも売上・粗利益・キャッシュフローを増やすビジネスモデルへの変革が求められているといえる。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

https://full-kaiten.com/news/report/4220

※本調査は、対象となった企業の経営成績や財政状態の優劣を評価するものではありません。

【本レポートの引用について】

本レポートの内容は自由に引用していただけますが、その際は下記へご連絡ください。

フルカイテン株式会社

広報チーム 南昇平

電話: 06-6131-9388

Eメール: info@full-kaiten.com

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 在庫効率を上げる在庫分析クラウドサービスの開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛

- 売上高が前年を上回ったのは全7社のうち4社。ワークマンのみ営業・当期純損益がいずれも増益となり、営業赤字の他の6社のうち4社は赤字幅が縮小した

- 少ない在庫で多くの粗利益を稼ぐ力の指標であるGMROIは、全7社が前年より改善した。ただ、コロナ禍前の2019年と同水準に回復しているのは2社にとどまった

- フリーキャッシュフロー(企業活動で稼いだ現金のうち自由に使える現金)は5社(2社は非開示)のうち3社が赤字であり、現金創出力は二極化している

- 粗利益とフリーキャッシュフローを増やすには仕入れ原価の低減よりも値引き販売を抑制する方が効果的。在庫の効率を上げる取り組みが急務

- 全7社のうち増収は3社。黒字転換できた会社ゼロ

売上不振の煽りで、前年に営業赤字だった6社はいずれも黒字転換ができなかった。ただ、赤字幅をみると、コナカとはるやまホールディングス以外の4社が前年よりも縮小している。

当期純損益では、唯一黒字のワークマンが27.1%増益を達成した。他の6社は前年に続き赤字だが、はるやまホールディングスを除く5社は赤字幅が縮小した。コロナ禍が2年目に入っても、収益回復の道はなかなか見通せないのが実情といえる。

- GMROIがコロナ前の水準に戻ったのはワークマン、コナカのみ

全7社がGMROIを前年から向上させているが、コロナ禍前の2019年と同程度まで回復しているのはコナカ(19年を1とした指数で1.04)とワークマン(同0.95)の2社だけだった。

残り5社は0.63~0.84にとどまっており、収益力の回復はまだまだ途上と言える。

ただ、コナカはGMROIが回復しているとはいえ9月末の在庫高を11%削減したことの寄与が大きい。固定費をはじめとした販管費をまかなうだけの粗利益(売上総利益)を稼ぐことができていないため営業赤字になっており、GMROIの回復度が鈍い5社と事情は同じといえる。

在庫の削減によるGMROIの改善は、短期的にはキャッシュ(手もと現金)が増えるという利点につながる。しかし、販売力(モノを売る力)が変わらない状態で単に在庫を減らすだけでは、売上高や粗利益の減少を招き、いくらGMROIが改善しても中長期的にみると事業規模の縮小やキャッシュフローの悪化を招いてしまう。

このため、粗利益を稼ぐ力をつけて在庫効率を向上させたうえで発注量(仕入れ量)を減らし、在庫を減らすことが、GMROIを改善しながら事業を成長させるために重要になる。

- キャッシュフローはワールドを除き苦戦中

※フリーキャッシュフロー:企業の本業によって稼いだ現金を示す「営業活動によるキャッシュフロー」と、設備投資や将来への投資と資産売却による資金回収との差額を表す「投資活動によるキャッシュフロー」の和を指す。企業が事業活動全般で得た資金のうち自由に使えるお金を意味する。

フリーキャッシュフローがマイナスの企業は、自由に使える資金がないため投資余力に乏しく、事業活動を維持していくために銀行借り入れや資産の切り売りなどを余儀なくされる。

表2は2019年~21年の3年間の各4~9月におけるフリーキャッシュフローをまとめたものだ。

ただ、ワールドは2020年、21年と2年続けて営業赤字だったが、フリーキャッシュフローは19年から一貫してプラスを保っている。これは現金流出を伴わない事業構造改革費用(ブランド閉鎖や不採算店舗の撤退など)や償却費(システム投資の費用化)がかさんでいるためで、コロナ下でもなお本業であるアパレル事業等で稼いだキャッシュフローによって投資資金を賄っている様子が窺える。

日本国内の小売市場は総需要が増えない縮小市場であり、超大手企業を除く大多数の小売企業にとっては売上高よりもキャッシュフローが重要になる。

それは、従業員の様々なスキルアップ、付加価値のある差別化できる商品づくり、顧客接点として最も重要な売り場の付加価値づくりの3つへ投資することが縮小市場における生き残り競争には最重要の要素であり、投資の原資はフリーキャッシュフロー以外にないからだ。

そして、キャッシュフローは粗利益と密接に関わる。値下げ販売や残在庫の発生は粗利益を容赦なく削るうえ、キャッシュフローをも減らすなど大きな負の影響を及ぼす。値下げ、残在庫いずれも投資(発注)に費やした現金を回収でき無くなる事態につながるためだ。

つまり、粗利益とキャッシュフローを増やすには、無駄な余剰在庫をできるだけ持たず、在庫1単位あたりの粗利益を増やすことが肝要になる。

- まとめ:粗利を増やすには原価低減よりも値下げ抑制

アパレル小売では現在、値下げが多くなっても利益が出るようにするための原価低減は商品の同質化という弊害が散見されるほど極限までなされており、仕入れ原価率を下げる余地は数ポイント程度しかない。このため、仕入れ原価率を下げられたとしても、実際の仕入れ原価はわずかしか下がらないため利益感度は低い。

逆に、値下げが粗利益とキャッシュフローに与えるインパクトは絶大だ。仕入れ原価を数ポイント下げるために販売能力を超える量の在庫を抱えて値引きを多発させるよりも、年間で何十%も発生する値引きを抑える方が利益感度が高いことは自明だ。

そもそも、縮小市場において在庫を多く持つことで売上増加を目指す従来のビジネスモデルにとどまっていては、価格競争に巻き込まれやすく、値下げをコントロールすることによって粗利益を増やす手法は成功する蓋然性が低いと言わざるを得ない。実際問題として、縮小市場ではそもそも供給過多であるため値下げのコントロールによる利益創出は至難の業だ。

それよりも、在庫の効率を上げることで、手もと在庫を使って今よりも売上・粗利益・キャッシュフローを増やすビジネスモデルへの変革が求められているといえる。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

https://full-kaiten.com/news/report/4220

※本調査は、対象となった企業の経営成績や財政状態の優劣を評価するものではありません。

【本レポートの引用について】

本レポートの内容は自由に引用していただけますが、その際は下記へご連絡ください。

フルカイテン株式会社

広報チーム 南昇平

電話: 06-6131-9388

Eメール: info@full-kaiten.com

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 在庫効率を上げる在庫分析クラウドサービスの開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛

すべての画像