頭金の準備割合、その決め手とは?~住宅ローンで「頭金ゼロ」の選択肢は正解か?~

三井住友トラスト・資産のミライ研究所がライフプランにおける借入れについてアンケート結果を公表

ミライ研では、自身のライフプランとそれに対応したマネープランの中で「住宅ローン」を上手く位置付けていくにあたり、「頭金の準備割合」に着目しました。

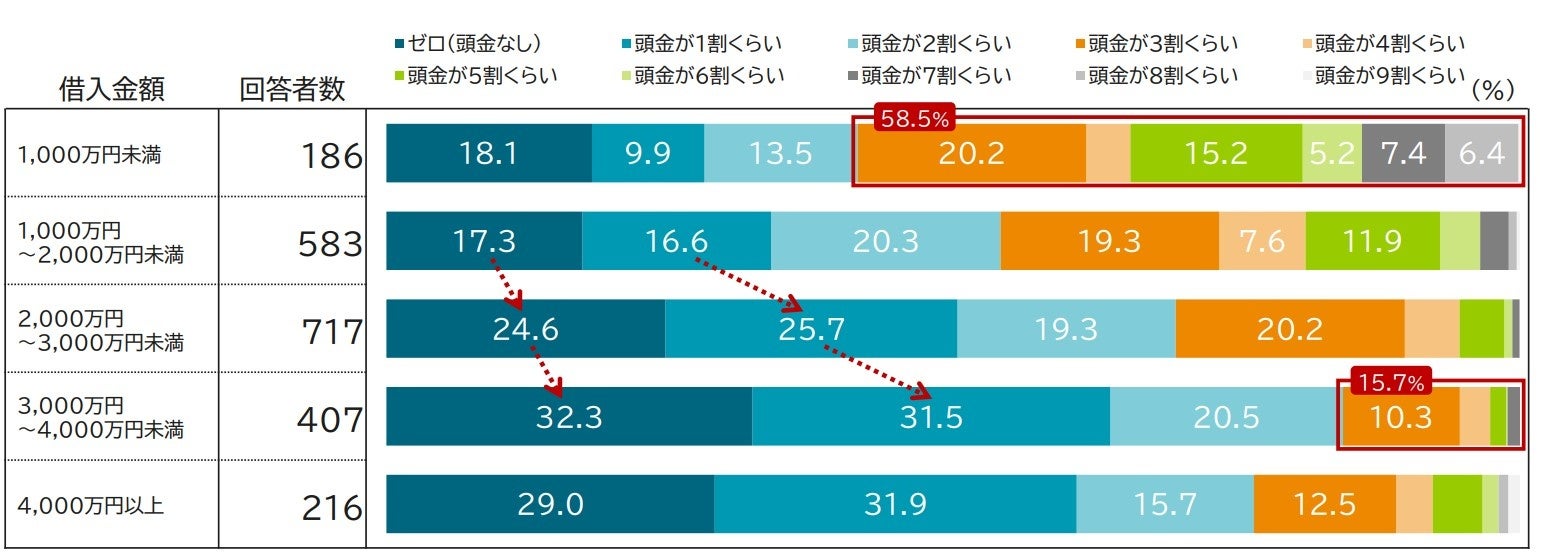

1.借入金額3,000万円以上では、3人に1人は頭金「ゼロ」

自宅購入に際しては、ミライ研の調査でも、およそ8割程度の方が住宅ローンを利用します。このとき、住宅購入代金のすべてを借り入れるのではなく、一部を現金で支払うケースがあります。この現金で支払う部分のことを指して、頭金と呼びます。

この頭金を住宅ローン借入金額に対してどの程度準備しているか、頭金の準備割合について借入金額別に確認をしたところ、頭金「ゼロ」「1割」の比率は、借入金額2,000万円~3,000万円未満と、3,000万円~4,000万円未満で段階的に上昇していることが分かりました【図表1】。

また頭金「3割以上」の比率は、借入金額1,000万円未満では58.5%と半数を超える一方で、3,000万円~4,000万円未満では15.7%まで減少していることが分かりました。

【図表1】頭金の準備割合(借入金額別)

*回答者:持ち家購入者かつ住宅ローン利用経験者 *5.0%未満はグラフ内の比率表記を省略

*頭金準備割合選択肢「わからない、忘れた」、借入金額選択肢「わからない、覚えていない」を除く

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)をもとにミライ研が作成

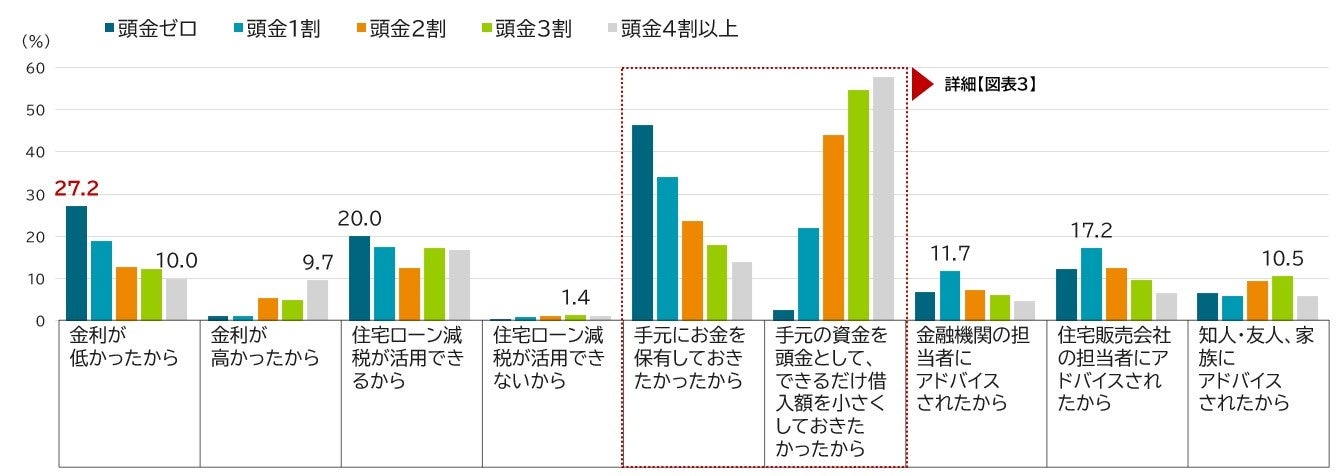

2.頭金の準備割合決定理由は、手元の資金を頭金として使うか・使わないか

住宅ローンを申し込むうえで「頭金を何割にしなければならない」といった決まりはありません。では、住宅ローンを利用している人はどのような理由で頭金の準備割合を決めているのでしょうか。頭金の準備割合別に、その理由をお伺いしたのが【図表2】です。

【図表2】頭金の割合を決めた理由(頭金の準備割合別)(複数回答可)

*回答者:持ち家購入者のうち、頭金準備割合認知者 *頭金を決めた理由のうち「その他」を除く

*回答者数:頭金の準備割合が低い方から順に、504、494、393、361、341

頭金の準備割合に関しては、「低金利環境」や「住宅ローン減税の活用」の影響から、その割合が低くなっているのが最近のトレンド、として語られることが多くあります。しかし、実際に住宅ローンを借りた人が最も意識しているのは、「手元の資金を頭金として使うか・使わないか」という点であることが分かりました。

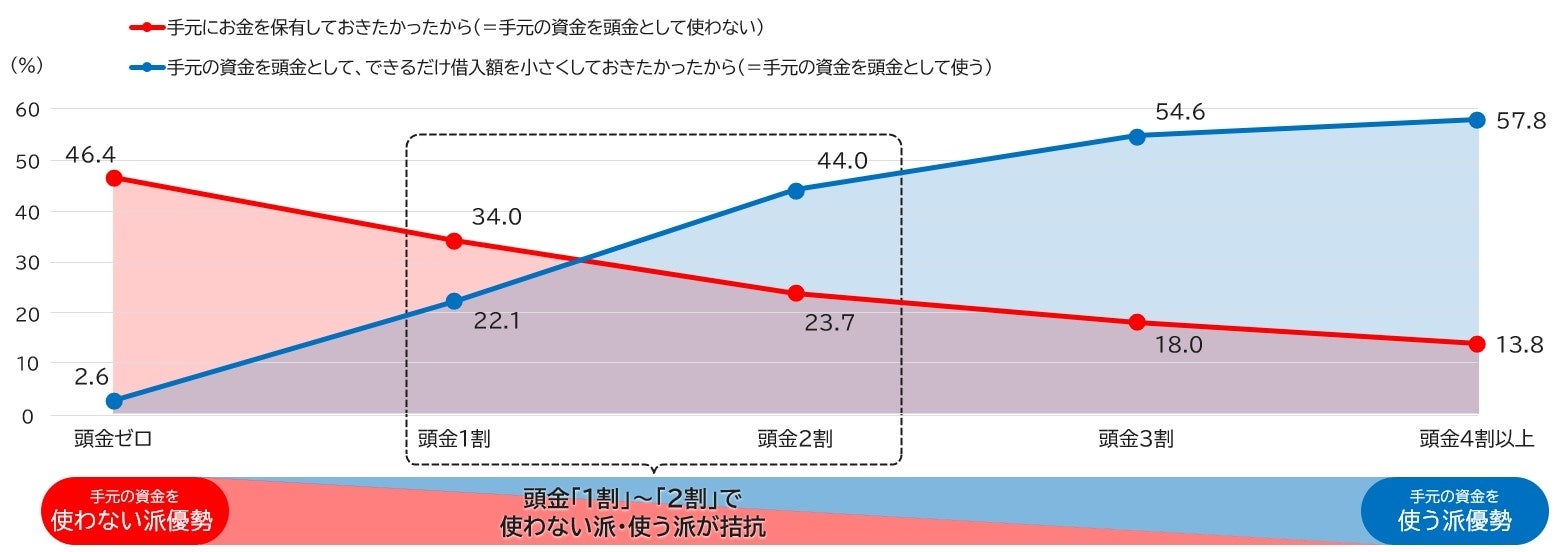

また、「手元の資金を頭金として使うか・使わないか」については、頭金の準備割合によってその多寡が推移していることが分かりました【図表3】。頭金「ゼロ」では、手元の資金を頭金として「使わない派」が大きく優勢、頭金「1割」「2割」では「使わない派」「使う派」の両者が拮抗、頭金「3割以上」では「使う派」が優勢でした。

【図表3】頭金の割合を決めた理由のうち「手元の資金をどうするか」に関する回答状況(頭金の準備割合別)

*回答者:持ち家購入者のうち、頭金準備割合認知者

*回答者数:頭金の準備割合が低い方から順に、504、494、393、361、341

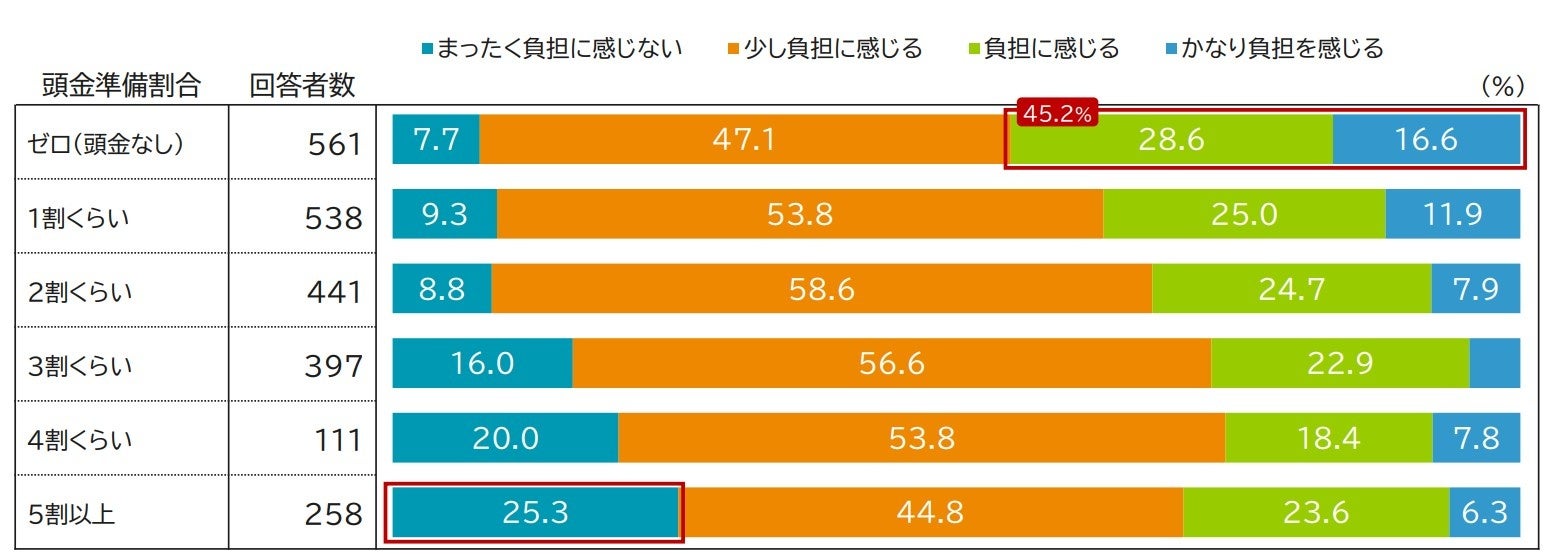

3.頭金ゼロでは、「ローン返済」と「資産形成」の両立が困難な人が約半数

では、頭金の準備割合によって、意識面や行動面には違いがあるでしょうか。まず意識面として、住宅ローン返済に対する負担感についてお伺いした結果が【図表4】です。

【図表4】住宅ローン返済に対する負担感(頭金の準備割合別)

*回答者:持ち家購入者かつ住宅ローン利用経験者を集計

*頭金準備割合選択肢「わからない、忘れた」を除く *5.0%未満はグラフ内の比率表記を省略

頭金「ゼロ」では、「負担に感じる」「かなり負担を感じる」の比率が45.2%と約半数となりました。反対に頭金を「5割以上」では、4人に1人が「まったく負担に感じない」と回答しました。

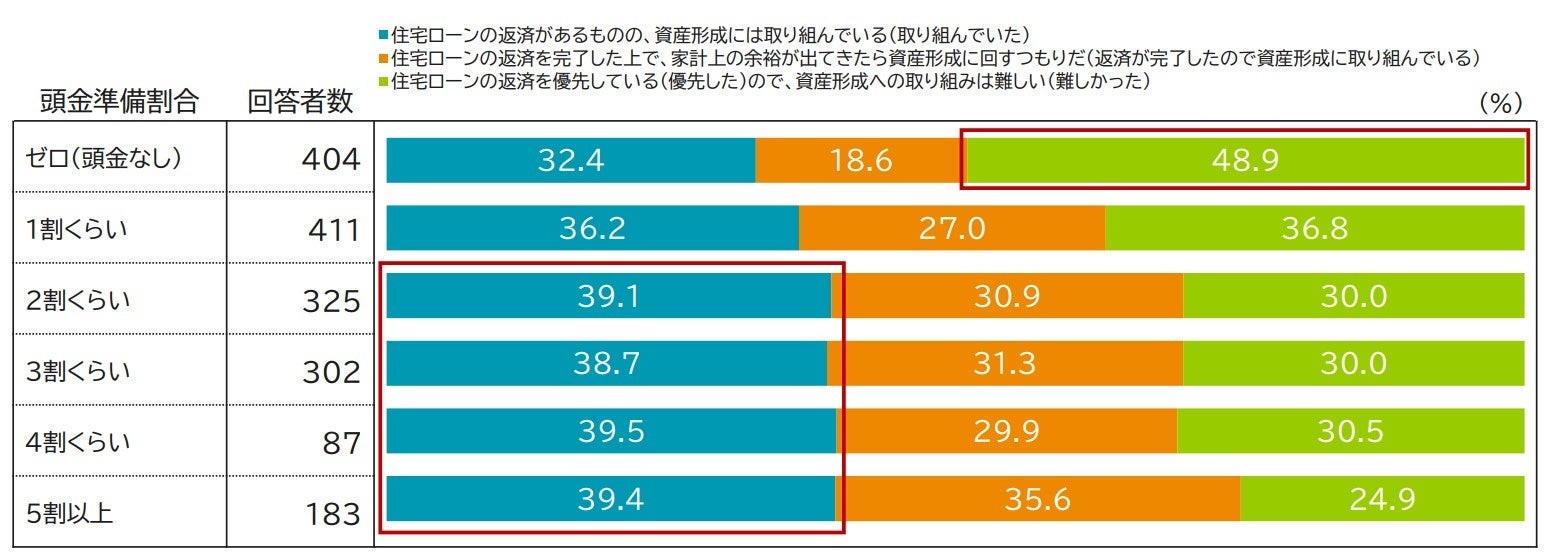

また行動面として、住宅ローン返済時の資産形成の取り組み状況についてお伺いしたのが【図表5】です。

【図表5】資産形成への取組み(頭金準備割合別)

*回答者:持ち家購入者かつ住宅ローン利用経験者

*頭金準備割合選択肢「わからない、忘れた」、資産形成への取組み「この中にはひとつもない」を除く

頭金の準備割合のいかんによらず30~40%の人は、住宅ローンの返済と資産形成の両立ができていることが分かりました。一方で、頭金ゼロに目を向けると「住宅ローンの返済を優先している(優先した)ので、資産形成への取り組みは難しい(難しかった)」と回答された方が約半数となり、頭金ゼロ→毎月の返済金額の増加→家計収支上、資産形成に回す資金的余裕の減少という状況が生じていると思われる結果も見られました。

歴史的な低金利環境や物件価格の高騰などを背景に、「頭金はあまり入れずに、なおかつ長期で借り入れる」といった住宅ローンへの取り組みも見受けられます。しかし、頭金ゼロでは、返済の負担感が大きいケースや、ローン返済と資産形成の両立も難しいケースが少なくないことも調査結果からはうかがえました。世の中的なトレンドに流されず、一人ひとりのライフプランとそれに対応するマネープランに応じた頭金の準備割合を検討いただくことをお勧めします。

■上記の記事に加え、より多くのデータをまとめた資産のミライ研究所のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2023年)より

「健全な借入れ」をライフプランに位置付ける -住宅ローン「頭金ゼロ」の選択肢は正解か?-

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/1834/)に掲載しています。

是非、ご覧ください。

■調査概要

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2023年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2023年1月

(5)サンプル数:11,190サンプル

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

E-MAIL:mirai@smtb.jp

すべての画像