主要アパレルの2022年2月決算はコロナ前へ回復/今後は仕入れ抑制に加え「販売力強化」も急務

フルカイテンが調査レポート公表

フルカイテン株式会社(本社・大阪市福島区、代表取締役・瀬川直寛)は、新型コロナウイルス感染症の感染拡大が日本で本格的に始まって丸2年が経過した2021年3月~2022年2月期における大手上場アパレル企業16社の決算を調べ、各社の在庫効率(在庫を利益に換える力)がコロナ前と比較してどう変化しているかを考察するレポートを作成しました。レポート全文を公開します。

PDFファイル版は下記リンクからダウンロードできます。

https://full-kaiten.com/news/report/4825

PDFファイル版は下記リンクからダウンロードできます。

https://full-kaiten.com/news/report/4825

要点は次の通りです。

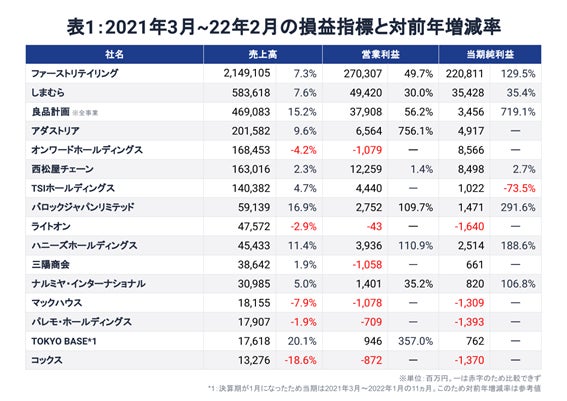

営業損益をみると、前年が黒字だった9社は全社が増益を果たした。そしてこの9社のうち西松屋チェーンを除き、売上高の伸び率よりも増益幅の方が大きい。販管費に含まれる固定費が減ったと強く推察され、コロナ禍1年目と比較して不採算店舗の閉鎖をはじめとした固定費の削減効果が発現しているとみることができる。

また、前年に赤字だった7社のうちTSIホールディングスは黒字転換した。他の6社を見ても、大幅減収だったコックスを除く5社が赤字幅を縮小させた(表2=表1から抜粋)。

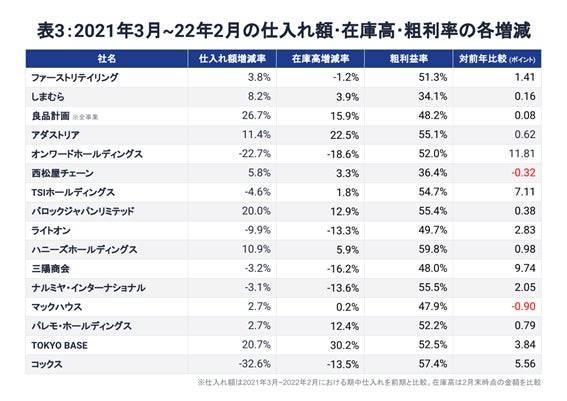

まず(1)は次の5社だ(表3から抜粋)。

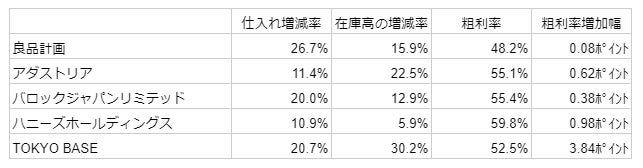

次に、(2)は次の5社が該当する(表3から抜粋)。

※参考:粗利率 =(売上高 - 売上原価)÷ 売上高

売上原価=前期末在庫 + 期中仕入れ - 期末在庫

つまり、本年3月以降に売る春物などの在庫を積んでいるということであり、再び売上高を伸長させていく方針に回帰したことが窺える。

ここで、(1)(2)双方に共通して言える警句がある。「販売力」の強化が急務であることだ。

(1)の仕入れ抑制による粗利率改善は、あくまでコロナ禍2年目までの緊急避難的な手法であり、これを何期も続けていては事業が縮小均衡になっていく恐れがある。違う言い方をすると、粗利率が向上しているとはいえ、各社・各ブランドの販売力がコロナ前と比して強くなったわけでは必ずしもないのだ。

この状態で今期(2023年2月期)以降も仕入れ抑制を続ければ、販売力は変わらないので、売る商品が減る分だけ売上高や粗利益額の減少を招いてしまう。すると固定費を賄いきれず営業赤字から抜け出せない。

一方の(2)では、従前から販売力が変わらないままで再び仕入れを増やして反転攻勢を期すと、売れ残りが生じて値引き販売の頻発と残在庫の評価減の発生を招きかねない。

コロナ禍も3年目に入り、各社とも難しい局面を迎えている。

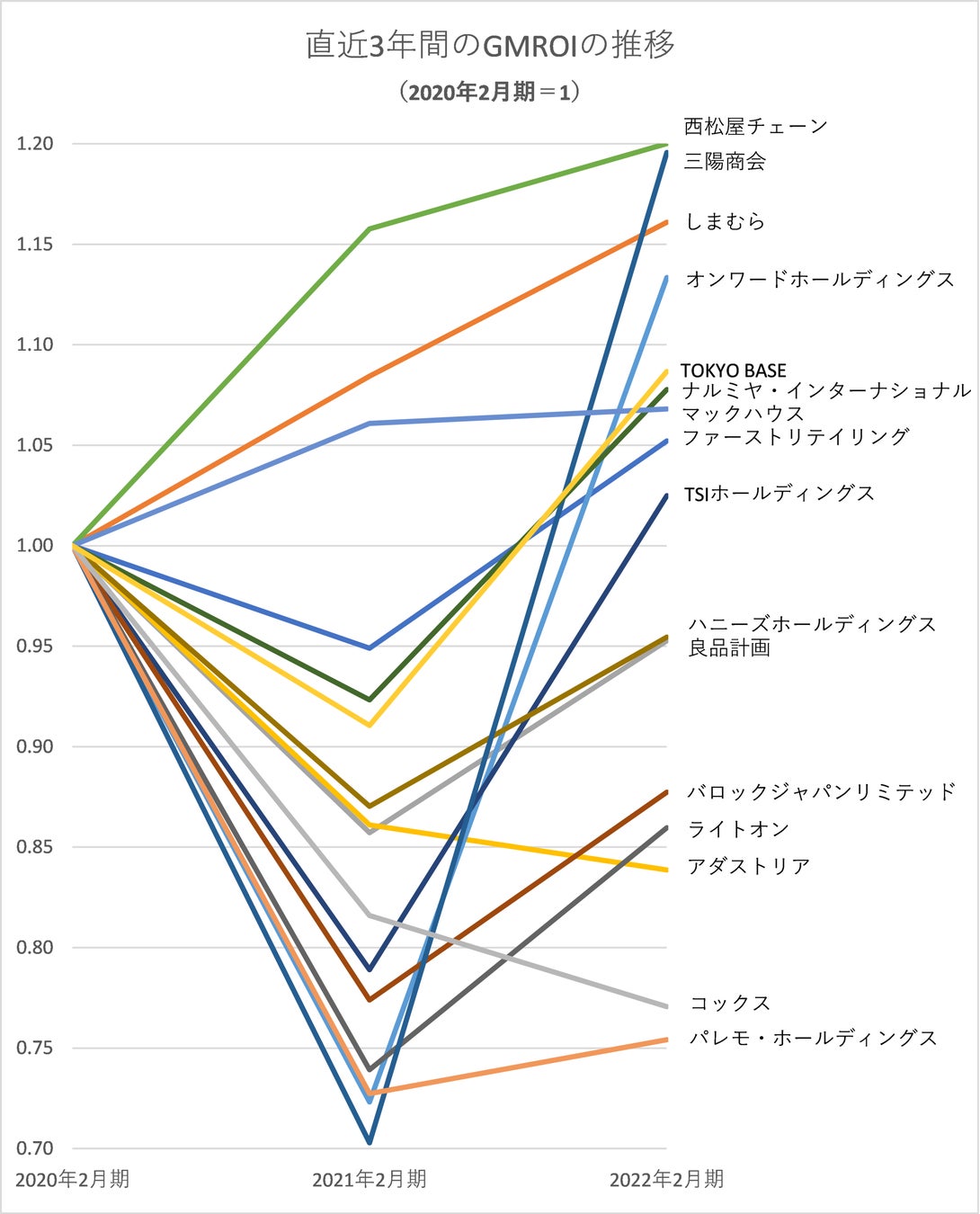

※GMROI:小売業などの在庫ビジネスにおいて、保有する在庫を用いて効率的に粗利益(売上総利益)を上げる力を表す指標。(粗利益額) ÷ (期中平均在庫高)で求められる

ファーストリテイリングや良品計画、バロックジャパンリミテッドなど海外展開が進んでいる或いは進みつつある一部の会社を除き、多くのアパレル企業は国内事業が売上高の多くを占めている。その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥る。

そうした市場では、販売力を超える量の在庫を持つことは大きな経営リスクとなるため、在庫の「物量」に頼ることなく、限られた量の在庫を効率よく利益に換える(売上・粗利益・キャッシュフローを最大化させる)経営が求められると本稿はみている。

グラフに話を戻すと、アダストリアとコックス以外の14社は2022年2月期にGMROIが前期よりも改善している。中でも西松屋チェーン、三陽商会、しまむら、オンワードホールディングス、TOKYO BASE、ナルミヤ・インターナショナル、マックハウス、ファーストリテイリング、TSIホールディングスの9社はコロナ禍前の2020年2月期を上回っている。

在庫の物量に頼って売上を作るのではなく、限られた量の在庫でも、効率よく在庫を利益に換える手法への転換が徐々に浸透しているとみられる。

ここで言う「販売力」の意味するところは、在庫を効率よく利益に換える力を指す。販売力が高ければ、同じ在庫消化を図るにしても、無駄な値引きをすることなく、より多くの利益とキャッシュフローが得られる。

販売力が高ければ、仕入れを抑制したままで売る商品が減っていても、売上高と利益額を増やすことが可能になる。百歩譲って仕入れを再び増やすことになっても、販売力が強化されていれば従来のように一部の「売れ筋」商品に売上と利益を依存し、他の商品は利益を生まないというような時代錯誤のビジネスモデルに先祖返りする事態は避けられるであろう。

アパレル産業では従来、前年踏襲で売上を確保するために仕入れありきで販売力以上の発注を行い、計画通りに売れなければ値下げして残在庫の発生を回避するという手法が主流となっていた。この手法の下では、値下げが増えても利益が出るよう製品原価を下げることが経営の主眼となってきたが、原価低減は商品の同質化という弊害が出るほどまで既になされている。

仕入れ原価率を数ポイント下げられたとしても利益感度は低く、何十%もの値引き販売と残在庫の大幅な評価減を抑える方が利益感度が高いことは自明だ。限られた量の在庫でも、今ある在庫を効率よく利益と現金へ換えるビジネスモデルへの変革が求められている。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

https://full-kaiten.com/news/report/4825

※本調査は、対象となった企業の経営成績や財政状態の優劣を評価するものではありません。

【本レポートの引用について】

本レポートの内容は自由に引用していただけますが、その際は下記へご連絡ください。

フルカイテン株式会社

戦略広報チーム 南昇平

電話: 06-6131-9388

Eメール: info@full-kaiten.com

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 在庫を利益に換えるクラウドシステム『FULL KAITEN』の開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛

- 売上高は全16社のうち11社が前年を上回った。営業損益は9社が増益、1社が黒字転換した

- 少ない在庫で多くの粗利益を稼ぐ力の指標であるGMROIは14社が前年より改善した。コロナ禍前の2019年を超えた会社も9社あった

- 仕入れを抑制し期末在庫も2桁減らした会社と、逆に仕入れを2桁増やし期末在庫を蓄えた会社が目立った

-

仕入れ抑制と在庫削減による粗利益改善という手法はコロナ禍2年で一巡しており、繰り返せば縮小均衡が待つだけ。今後は在庫を効率よく利益に換える「販売力」の強化が急務

- 全16社のうち11社が増収。9社が営業増益、1社が黒字転換

営業損益をみると、前年が黒字だった9社は全社が増益を果たした。そしてこの9社のうち西松屋チェーンを除き、売上高の伸び率よりも増益幅の方が大きい。販管費に含まれる固定費が減ったと強く推察され、コロナ禍1年目と比較して不採算店舗の閉鎖をはじめとした固定費の削減効果が発現しているとみることができる。

また、前年に赤字だった7社のうちTSIホールディングスは黒字転換した。他の6社を見ても、大幅減収だったコックスを除く5社が赤字幅を縮小させた(表2=表1から抜粋)。

- 縮小均衡とトップライン志向に大別

まず(1)は次の5社だ(表3から抜粋)。

次に、(2)は次の5社が該当する(表3から抜粋)。

※参考:粗利率 =(売上高 - 売上原価)÷ 売上高

売上原価=前期末在庫 + 期中仕入れ - 期末在庫

つまり、本年3月以降に売る春物などの在庫を積んでいるということであり、再び売上高を伸長させていく方針に回帰したことが窺える。

ここで、(1)(2)双方に共通して言える警句がある。「販売力」の強化が急務であることだ。

(1)の仕入れ抑制による粗利率改善は、あくまでコロナ禍2年目までの緊急避難的な手法であり、これを何期も続けていては事業が縮小均衡になっていく恐れがある。違う言い方をすると、粗利率が向上しているとはいえ、各社・各ブランドの販売力がコロナ前と比して強くなったわけでは必ずしもないのだ。

この状態で今期(2023年2月期)以降も仕入れ抑制を続ければ、販売力は変わらないので、売る商品が減る分だけ売上高や粗利益額の減少を招いてしまう。すると固定費を賄いきれず営業赤字から抜け出せない。

一方の(2)では、従前から販売力が変わらないままで再び仕入れを増やして反転攻勢を期すと、売れ残りが生じて値引き販売の頻発と残在庫の評価減の発生を招きかねない。

コロナ禍も3年目に入り、各社とも難しい局面を迎えている。

- GMROIは16社中9社がコロナ前を超える

※GMROI:小売業などの在庫ビジネスにおいて、保有する在庫を用いて効率的に粗利益(売上総利益)を上げる力を表す指標。(粗利益額) ÷ (期中平均在庫高)で求められる

ファーストリテイリングや良品計画、バロックジャパンリミテッドなど海外展開が進んでいる或いは進みつつある一部の会社を除き、多くのアパレル企業は国内事業が売上高の多くを占めている。その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥る。

そうした市場では、販売力を超える量の在庫を持つことは大きな経営リスクとなるため、在庫の「物量」に頼ることなく、限られた量の在庫を効率よく利益に換える(売上・粗利益・キャッシュフローを最大化させる)経営が求められると本稿はみている。

グラフに話を戻すと、アダストリアとコックス以外の14社は2022年2月期にGMROIが前期よりも改善している。中でも西松屋チェーン、三陽商会、しまむら、オンワードホールディングス、TOKYO BASE、ナルミヤ・インターナショナル、マックハウス、ファーストリテイリング、TSIホールディングスの9社はコロナ禍前の2020年2月期を上回っている。

在庫の物量に頼って売上を作るのではなく、限られた量の在庫でも、効率よく在庫を利益に換える手法への転換が徐々に浸透しているとみられる。

- まとめ:縮小均衡の回避には販売力の強化を

ここで言う「販売力」の意味するところは、在庫を効率よく利益に換える力を指す。販売力が高ければ、同じ在庫消化を図るにしても、無駄な値引きをすることなく、より多くの利益とキャッシュフローが得られる。

販売力が高ければ、仕入れを抑制したままで売る商品が減っていても、売上高と利益額を増やすことが可能になる。百歩譲って仕入れを再び増やすことになっても、販売力が強化されていれば従来のように一部の「売れ筋」商品に売上と利益を依存し、他の商品は利益を生まないというような時代錯誤のビジネスモデルに先祖返りする事態は避けられるであろう。

アパレル産業では従来、前年踏襲で売上を確保するために仕入れありきで販売力以上の発注を行い、計画通りに売れなければ値下げして残在庫の発生を回避するという手法が主流となっていた。この手法の下では、値下げが増えても利益が出るよう製品原価を下げることが経営の主眼となってきたが、原価低減は商品の同質化という弊害が出るほどまで既になされている。

仕入れ原価率を数ポイント下げられたとしても利益感度は低く、何十%もの値引き販売と残在庫の大幅な評価減を抑える方が利益感度が高いことは自明だ。限られた量の在庫でも、今ある在庫を効率よく利益と現金へ換えるビジネスモデルへの変革が求められている。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

https://full-kaiten.com/news/report/4825

※本調査は、対象となった企業の経営成績や財政状態の優劣を評価するものではありません。

【本レポートの引用について】

本レポートの内容は自由に引用していただけますが、その際は下記へご連絡ください。

フルカイテン株式会社

戦略広報チーム 南昇平

電話: 06-6131-9388

Eメール: info@full-kaiten.com

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 在庫を利益に換えるクラウドシステム『FULL KAITEN』の開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛

すべての画像