年収に関わらず、「ファイナンシャル・ウェルビーイング度」が高い人が行っている「4つのステップ」とは?

三井住友トラスト・資産のミライ研究所がファイナンシャル・ウェルビーイングに関するアンケート結果を公表

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(全国の18歳~69歳)を対象とした独自アンケート調査を2024年1月に実施しました。この調査をもとに、ファイナンシャル・ウェルビーイング度と家計に対する意識・行動との関係を調査しました。

1.お金に関する充足度(ファイナンシャル・ウェルビーイング:FWB)とは?

内閣府の「新しい民主主義」の取組みのなかで、2022年11月に「資産所得倍増プラン」が発表されてから2年目を迎えています。本年1月からは少額投資非課税制度(NISA制度)が拡充され、「新NISA」への取組みが急速に広がっていますが、さらに2024年4月には、国民の健全な資産形成を推進する目的で、金融経済教育を普及させていく役割を担う機構(金融経済教育推進機構(J-FLEC))が発足しました。

この機構のミッションには「私たちは、一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自立的で持続可能な生活を送ることのできる社会づくりに貢献します。」と謳われており、国家の取組みとして「国民のファイナンシャル・ウェルビーイングの実現」が盛り込まれました。

注目が高まっている、この「ファイナンシャル・ウェルビーイング」とは、「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態※」を指し、ウェルビーイング(身体的・精神的・社会的に良好な状態)の主要な要素となっています(ファイナンシャル・ウェルビーイングの詳細は、こちらのコラムをご覧ください)。

※金融経済教育推進機構(J-FLEC)のHPより引用

ファイナンシャル・ウェルビーイングは年収が高くなればなるほど、充足度が高まるように思いがちですが、本当にそうでしょうか。年収水準としては並外れて高くなくとも、「自分の生活は今の年収が持続するのであればうまくやりくりしていけそうだ」という感覚が持てているのであれば、その人は自分自身の家計を「お金に関する良い状態(コントロールできている状態)」にできていると解釈できます。

ミライ研では、年収水準と「ファイナンシャル・ウェルビーイング度※」の相関性を調査するべく、本年1月に全国の18歳~69歳の1万人にアンケート調査を実施しました。そこから得られた結果を分析し、「年収が同じでもお金についての充足度(ファイナンシャル・ウェルビーイング)が高い人はどんな人か?低い人とはどんな人か?」についての考察をまとめました。

※ファイナンシャル・ウェルビーイング度の算出方法は、下段に掲載しているレポート本編をご覧ください。

2.年収別にファイナンシャル・ウェルビーイング度の分布を調査

ファイナンシャル・ウェルビーイング度(以下FWB度)が高い人/低い人は、家計に対してそれぞれどんな意識や行動をしているのでしょうか。

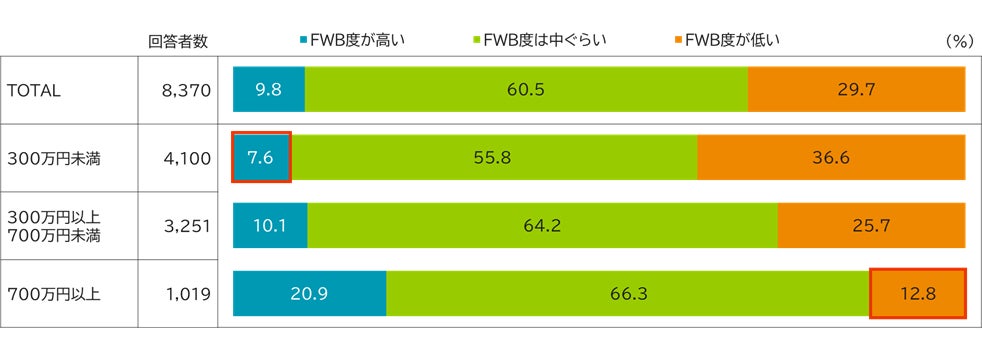

ミライ研では、まず年収700万円以上、300万円~700万円、300万円未満の層に分けて、FWB度が高い人/低い人がどのような状況なのか分析しました。結果は【図表1】のとおり、年収が高い人のほうが、FWB度が高い人が多い結果となった一方で、年収が700万円以上でもFWB度が低い人が1割以上存在する結果となりました。

【図表1】年収とファイナンシャル・ウェルビーイング度の関係

3.同じ年収帯でもファイナンシャル・ウェルビーイング(FWB)度が高い人/低い人はどんな人?

そこで、「年収が高くてもFWB度が低い人」ならびに「年収が低くてもFWB度が高い人」がどんな人か、調査しました。すると、様々な家計に対する意識や行動の違いが、FWB度に関係しそうだということが分かりました。

~FWB度と家計に対する意識・行動の相関(一部)~

-

同じ年収帯でも、FWB度が高い(低い)人は、相対的に社会人(働き出してから)の金融教育受講経験者割合が高い(低い)

-

同じ年収帯でも、FWB度が高い(低い)人は、収支を把握している(いない)人が多い

-

同じ年収帯でも、FWB度が高い(低い)人は、適宜、専門家などに相談をしながら、将来設計をしている割合が相対的に高い(低い)

-

同じ年収帯でも、FWB度が高い(低い)人は、「ライフプランを立てている(いない)」人が多い

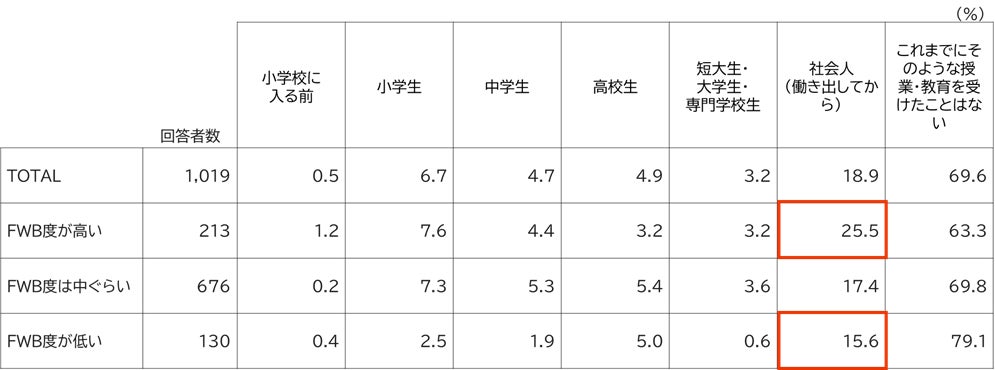

例えば、年収700万円以上の年収帯を例にとると、【図表2】の右端列のとおり、FWB度の低い人は高い人に比べて、「これまでにそのような授業・教育を受けたことはない」との回答割合が多くなっています。特に、社会人(働き出してから)の金融教育受講経験の差が9.9ポイントと一番大きな差になっています。

【図表2】金融教育の経験有無(年収700万円以上)

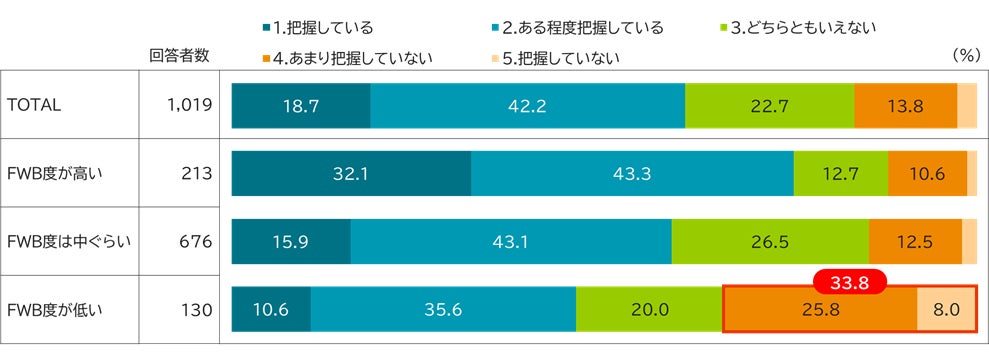

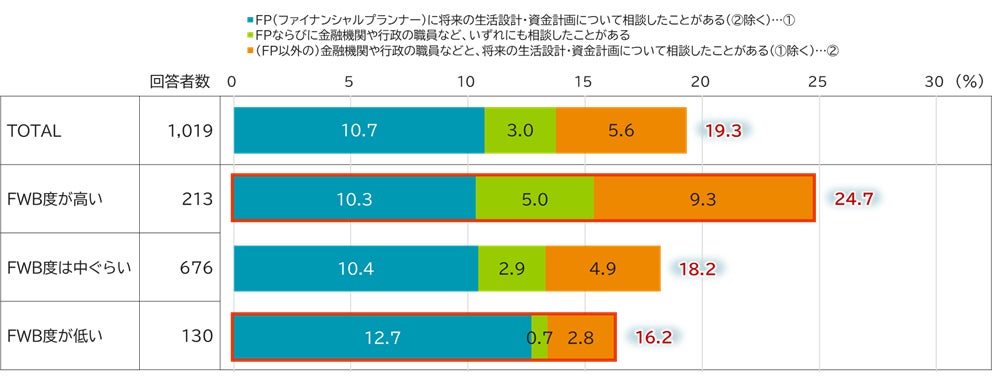

また、同じ700万円以上のなかでも、FWB度が低い人は、【図表3】のとおり、1か月の収支を把握していない割合が33.8%と、顕著に多くなっていることに加え、【図表4】のとおり、専門家などに相談をしながら将来設計をしている割合が相対的に低く、16.2%にとどまっています。

【図表3】1か月の収支を把握しているか(年収700万円以上)

【図表4】将来設計における外部知見の活用(年収700万円以上)

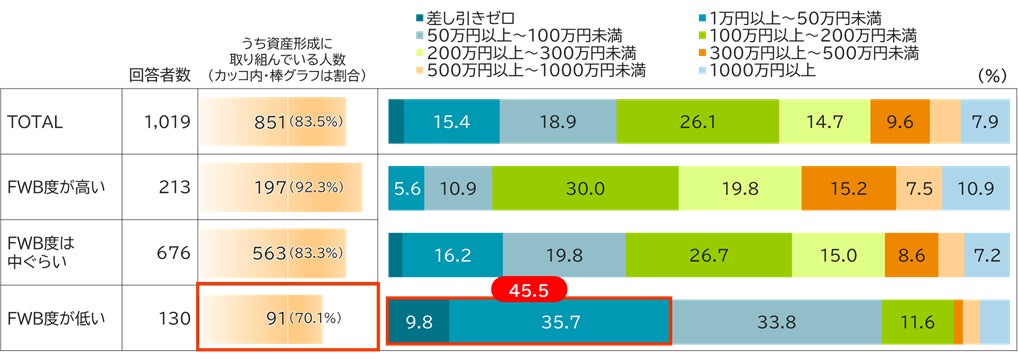

さらに、FWB度の差は資産形成への取り組み状況にも表れています。FWB度が低い130名のうち、資産形成に取り組んでいるのは91名(全体の70.1%)と、全体平均の83.5%よりも低く、資産形成に取り組んでいる人の年間資産形成額は、「年間50万円未満」の回答が45.5%となっており、金額面でも全体平均より低い結果となりました【図表5】。

【図表5】「資産形成に取り組んでいる人数」ならびに「取り組んでいる人の年間資産形成額」(年収700万円以上)

4.ファイナンシャル・ウェルビーイング実現には4つのステップが必要?

以上の結果は、他のどの年収帯でも似たような傾向となりました。これらの結果より、年収が一定以上あっても、家計との向き合い方によって、FWB度が低い人も相応にいることが分かります。所得に関わらず、「経済的に良い状態である」と感じるには、自ら金融リテラシーを学んだうえで(学ぶ)、自分ごととして自らの収支把握やライフデザインを行い(把握)、また適宜、信頼できる専門家などに悩みや疑問をぶつけ解消しながら(相談)、家計管理や将来設計、資産形成などに取り組む(行動)というステップが必要だといえそうです【図表6】。

【図表6】ファイナンシャル・ウェルビーイング実現のための4つのステップ

◆上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果

「ファイナンシャル ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

年収が高くてもファイナンシャル・ウェルビーイング度が低い人はどんな人?年収が低くてもファイナンシャル・ウェルビーイング度が高い人はどんな人?

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/2282/)に掲載しています。

本レポートにおいて、「ファイナンシャル・ウェルビーイング度」の定義や、各年収帯における家計に対する意識や行動の調査全編をご覧いただけます。

【本件調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2024年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2024年1月

(5)サンプルサイズ:10,948

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

E-MAIL:mirai@smtb.jp

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 銀行・信用金庫・信用組合証券・FX・投資信託

- ダウンロード