令和の老後不安事情 ~世間の老後不安の正体とは・・・?~

三井住友トラスト・資産のミライ研究所が老後資金不安に関するアンケート結果を公表

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(全国の18歳~69歳)を対象とした独自アンケート調査を2025年1月に実施しました。

1.お金の不安の第1位は、年代を問わず「老後資金」

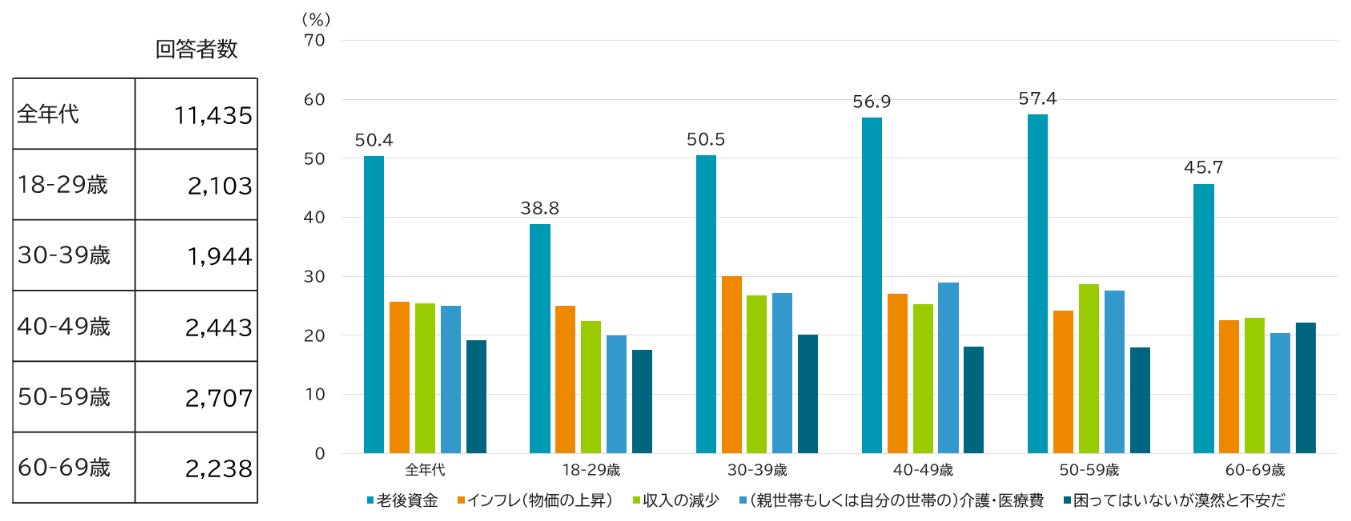

ミライ研が2025年1月に実施したアンケート調査の結果では、お金の不安の1位は、年代を問わず「老後資金」となっています【図表1】。なお、同様の調査を毎年、過去6回にわたり実施していますが、この傾向に変わりはありません。

【図表1】 お金に関する不安(上位5項目) ※複数回答可

2.老後資金不安の理由は、老後の生活費や年金額がわからないから

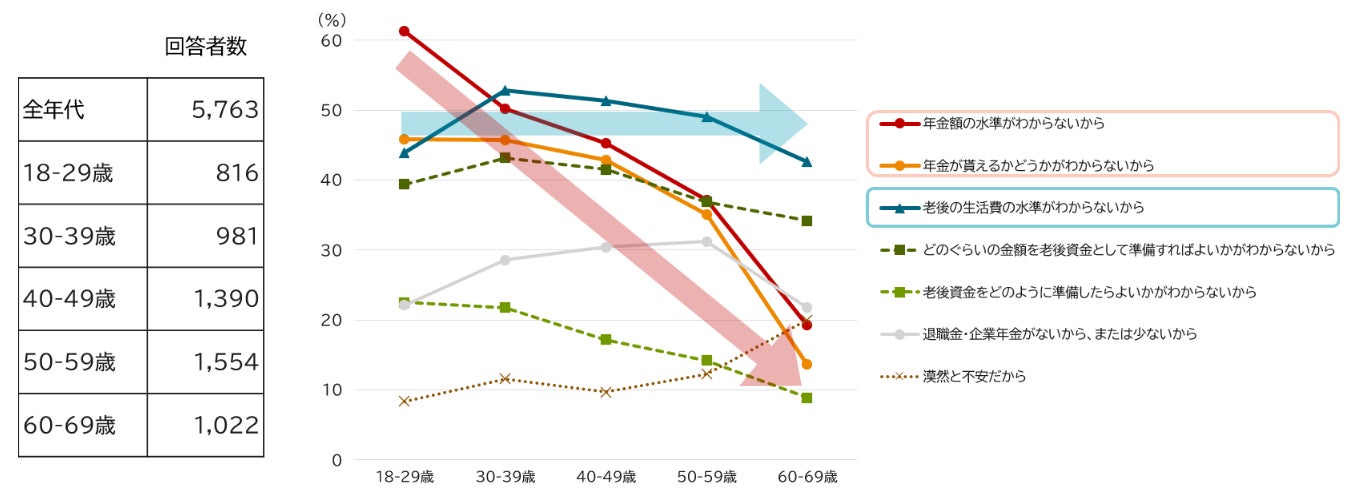

老後資金不安があると回答した人にその理由を複数回答で選択いただいたところ、【図表2】のとおり、年齢層を問わず「老後の生活費の水準がわからないから」との回答が多数ありました。また、若年層では「年金額の水準がわからないから」「年金を貰えるかどうかがわからないから」との回答が多数ありましたが、それらの回答は年齢が上がるにつれて減少傾向が見られました。(なお、公的年金制度について、現行制度が続いたとしても、昨年の財政検証結果からは「年金を貰えるかどうかがわからない」という状況にはならないとミライ研では考えています。)

【図表2】 老後資金不安の理由 ※複数回答可

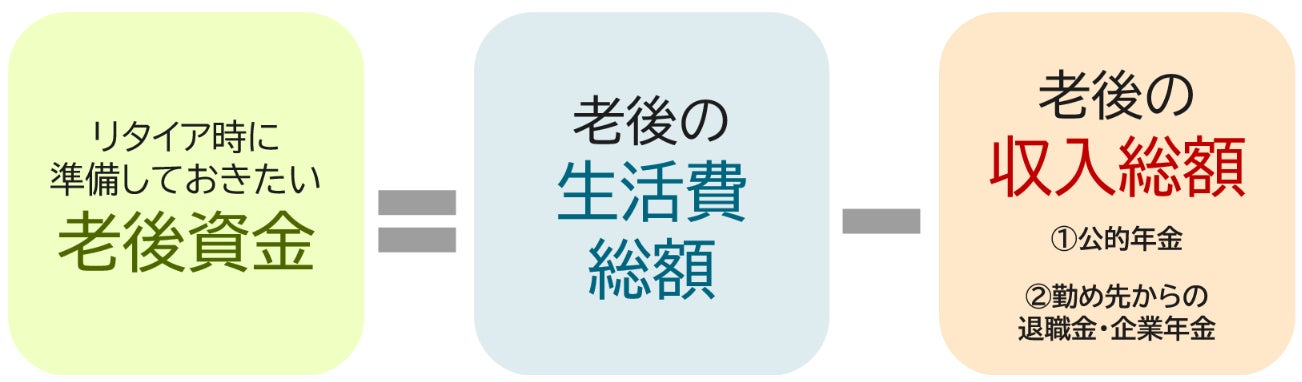

ミライ研では、「(リタイア時に準備しておきたい)老後資金」は「老後の生活費総額」と「老後の収入総額」の差額【図表3】と想定し、各項目についての意識を調査しました。

【図表3】 「老後資金」「老後の生活費総額」「老後の収入総額」の関係(イメージ)

3.老後資金・老後生活費・老後収入に対するイメージについて

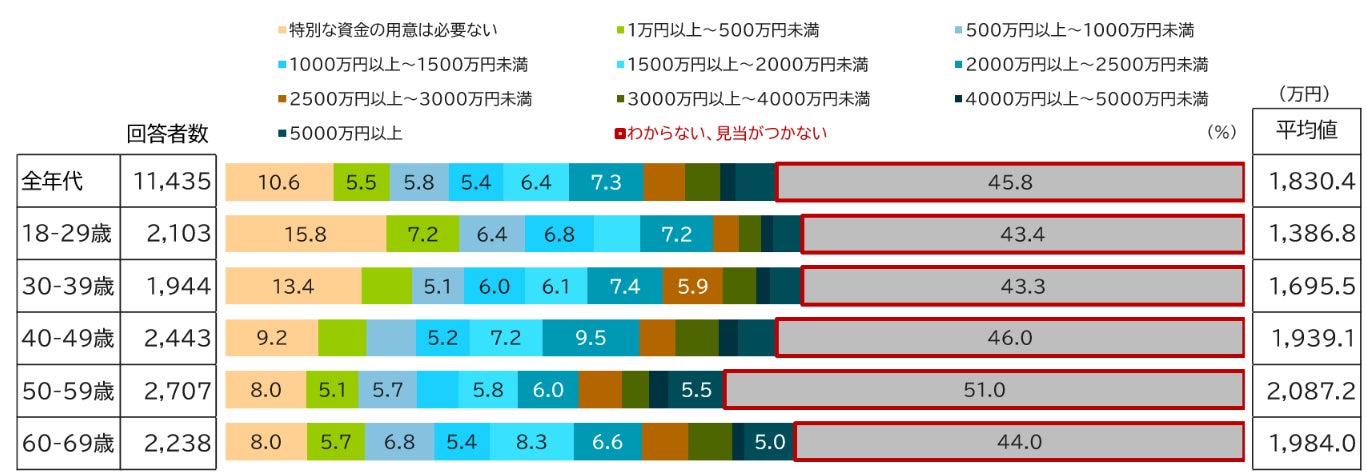

まず、「老後資金」(公的年金のほかに、自分で準備しておく金額)として必要な金額をたずねると、どの年代においても4割から5割の方が「わからない、見当がつかない」と回答しています【図表4】。

【図表4】 「老後資金」(公的年金のほかに、自分で準備しておく金額)として必要な金額

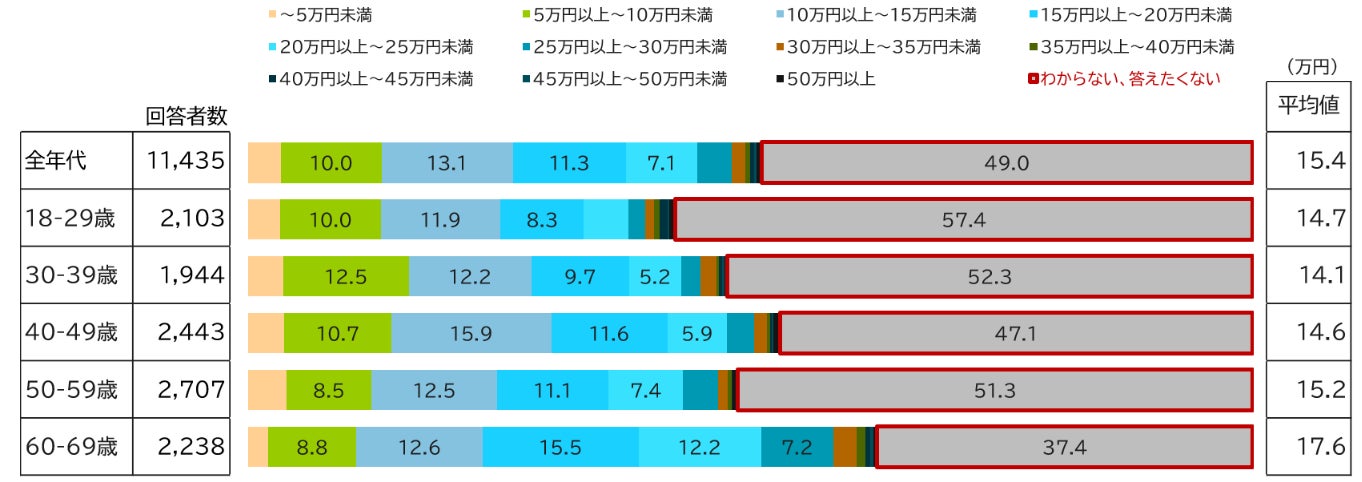

また、老後の生活費の想定に関してたずねたところ、回答者の約半数(49.0%)が「わからない・答えたくない」と回答しています【図表5】。リタイアへの意識が高まってくる50歳代でも「わからない・答えたくない」比率が5割程度あり、年齢が高くなっても「想定できていない」比率が減少していない点が特徴といえます。

【図表5】 老後の生活費(月額)の想定

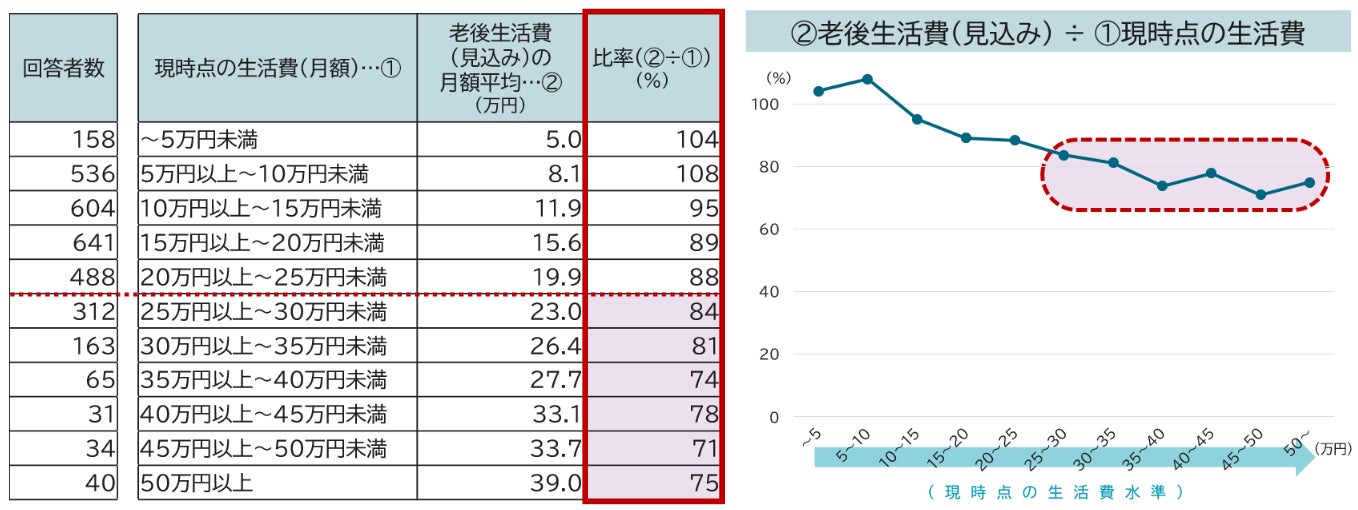

なお今回、50歳代・60歳代に「現時点の生活費」と「老後生活費(見込み)」をたずねています【図表6】。現時点の生活費が25万円以上の区分においては、老後生活費の見込みを現時点の生活費のおおよそ7~8割程度と想定していることが確認できました。リタイア後の生活費について「現時点の生活費から極端に減らさなければいけない」という意識ではないようです。

【図表6】 50歳代・60歳代における、現時点の生活費月額と老後生活費(見込み)月額の比較

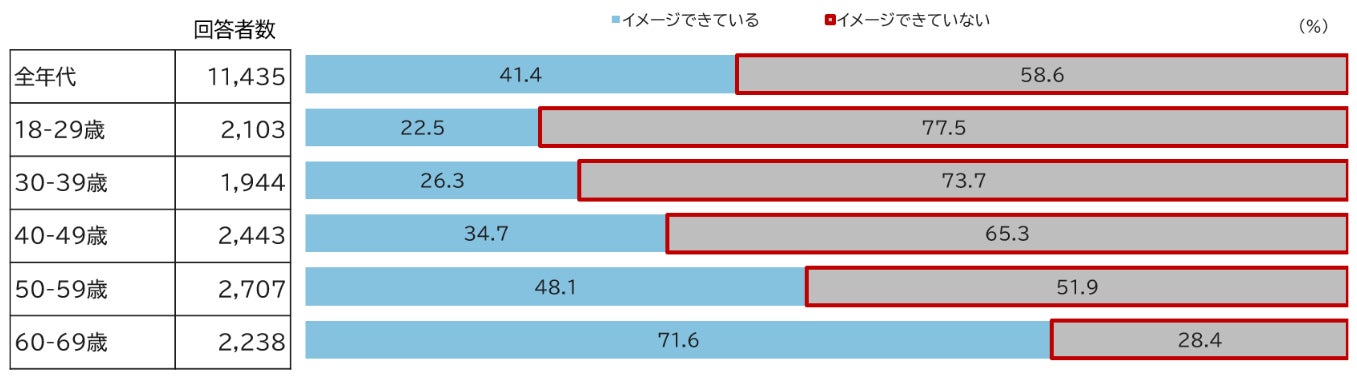

次に、老後の「収入」についての意識を見てみると、柱である「公的年金」については、公的年金の受給額を「イメージできていない」比率が全年代で58.6%と約半数を占めています。年齢が高くなるにつれて公的年金の受給額がイメージできる割合は高くなりますが、50歳代でも「イメージできていない」方が多数派となっています【図表7】。

【図表7】 世帯で将来受給する公的年金のおおよその受給月額をイメージできているか

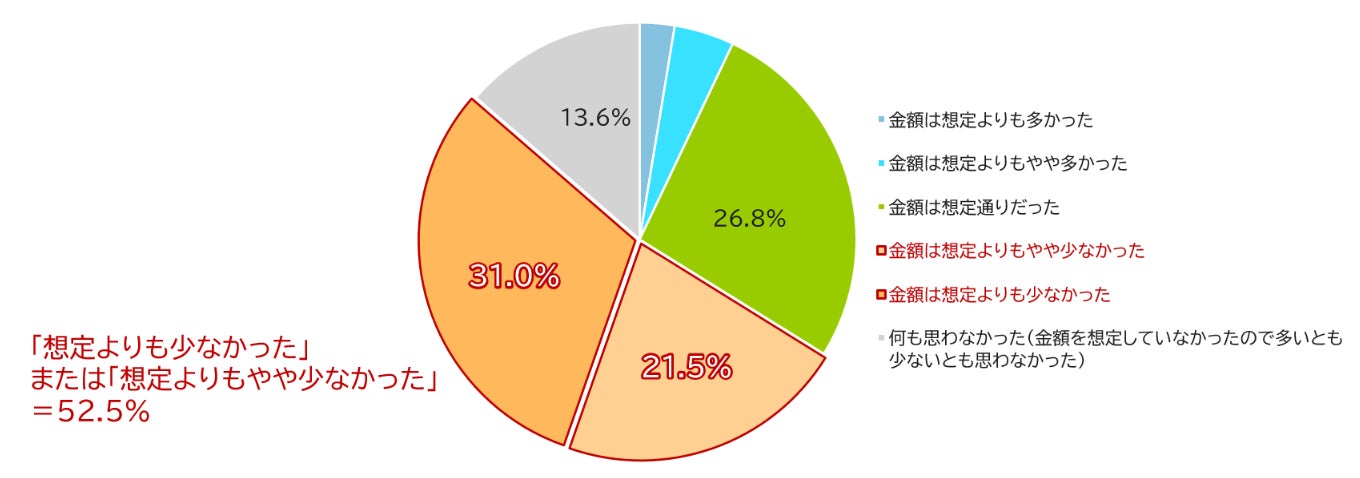

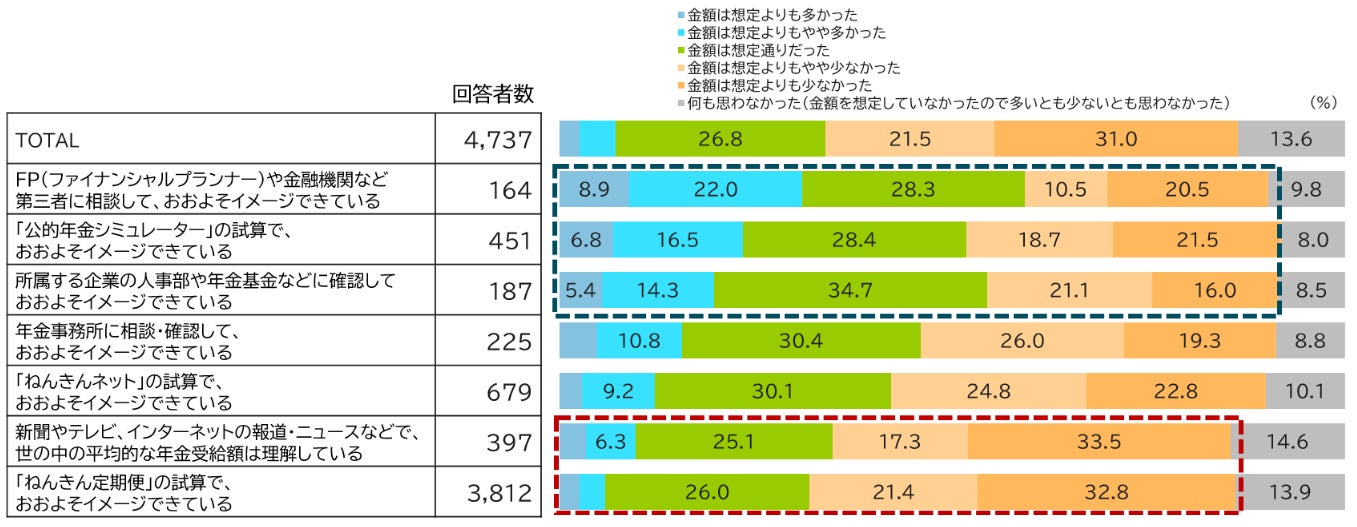

また、公的年金の受給額をイメージできている人について受給額の感想をみると、金額が「想定よりも少なかった」または「想定よりもやや少なかった」と感じる人の割合が半数以上となっています【図表8】。

【図表8】 公的年金受給額を把握したときの感想

公的年金額の把握経路によって、公的年金額に対するイメージが異なる傾向もわかりました。FP相談、公的年金シミュレーター、所属企業の人事部・年金基金への確認で年金額を把握している人は、「少ない」との感想にあまり偏っていない一方で、新聞やテレビ、インターネットの報道・ニュースやねんきん定期便から年金額をイメージしている人は、「少ない」との感想に偏っています【図表9】。

なお、「ねんきん定期便をもとに年金額をイメージしている」と回答した人の約1/3が50歳未満となっていました。50歳未満のねんきん定期便には、これまでの加入実績に応じた年金額しか記載がなく、今後の加入状況に応じた年金額の記載がありません。50歳未満のねんきん定期便は、実際に受け取れる金額よりもかなり少ない金額を記載しているため、年金額が少ないというイメージ形成につながっている可能性があると思われます。公的年金シミュレーターでは今後の加入状況に応じた年金額がシミュレーションできますので、公的年金シミュレーターの普及が望まれます。

【図表9】 公的年金受給額を把握したときの感想(手段別) ※手段は複数回答可

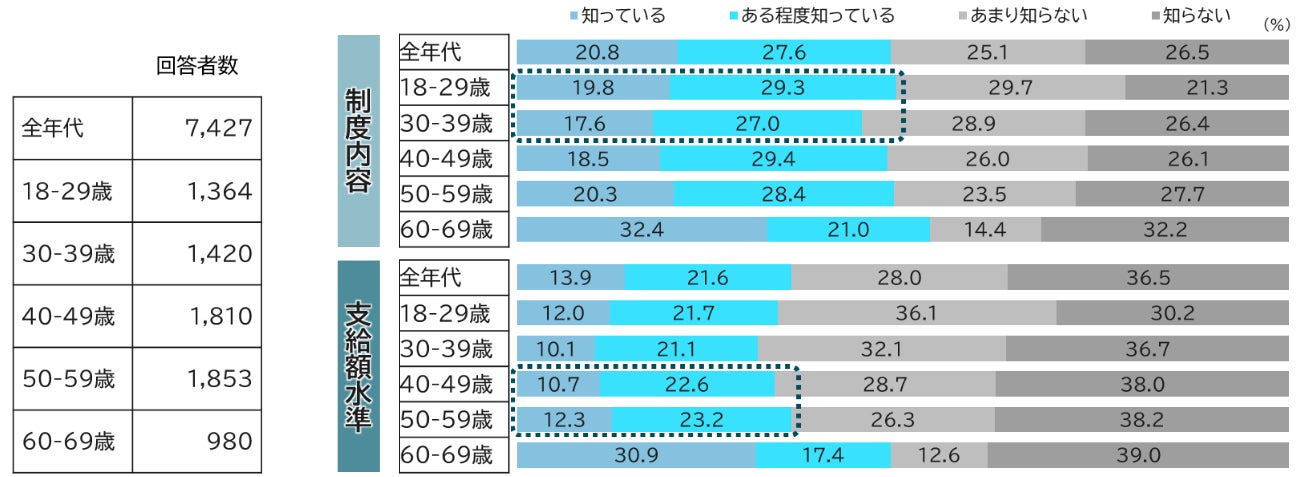

また、企業・団体に勤める方にとって「退職金・企業年金」はリタイア後の収入を支える柱の1つです。【図表10】のとおり、勤め先の退職金・企業年金について、約半数が「制度」としては知っており認知度は高いようです。一方で、退職金・企業年金の「支給水準」のイメージは、40歳代までは3割程度、50歳代でも4割弱と高くないことがわかりました。公的年金は、ねんきん定期便などで個人別に通知されるので認知している割合が高くなっていますが、退職金・企業年金に関しては、従業員が支給水準を含めて「知っておく・調べておく」取り組みや、企業が従業員に「伝える」取り組みが望まれます。

【図表10】 退職金の制度内容・支給額水準の認知状況(対象:会社員・公務員・団体職員)

ここまでの調査結果から考察すると、「老後資金」が「お金の不安」のトップになっている背景として、

-

老後の生活費水準がわからない

-

公的年金額の水準がわからない・または少ないと認識している

-

主に若年層は「公的年金は貰えるかどうかがわからない」と感じている

-

年代を問わず、退職金・企業年金の水準が知られていない

といった課題が見えてきます。

今年は年金制度改正の議論が行われる年ですが、公的年金について「学び」、公的年金シミュレーターで年金額を「把握」することや、退職金・企業年金がある場合にはその水準を「把握」すること、そして、老後の生活費の想定を持ち、資金計画を立てることが、老後資金不安を払拭するために重要になってくるものと考えられます。

◆上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)より

令和の老後不安事情

~世間の老後不安の正体とは・・・?~

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/2965/)に掲載しています。

是非、ご覧ください。

【本件調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2025年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2025年1月

(5)サンプルサイズ:11,435

(6)備考:端数処理の関係上、割合については合計で100%とならない場合があります

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(杉浦)

E-MAIL:mirai@smtb.jp

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 銀行・信用金庫・信用組合証券・FX・投資信託

- ダウンロード