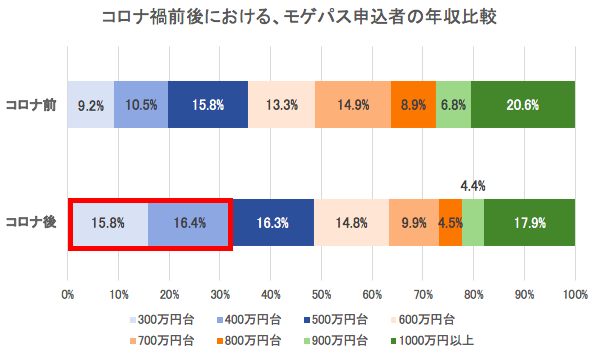

コロナ禍以後、年収300〜400万円台層が住宅購入に積極的。持ち家派が増加傾向

東京・神奈川・埼玉・千葉におけるコロナ禍前後の住宅購入希望者の傾向を分析

住宅ローン借り入れ可能額判定サービス「モゲパス」を提供する株式会社MFS(本社:東京都千代田区、代表取締役CEO:中山田 明、以下「MFS」)は、新型コロナウイルス感染拡大前後における、東京都および隣接する県の住宅購入希望者の傾向を分析しました。対象は、「モゲパス」を利用して住宅ローン借り入れ可能額を判定した東京都・神奈川県・埼玉県・千葉県の物件を希望する20〜50代の男女1,735名です。

「モゲパス」は、住宅購入希望者が住宅ローン借り入れ可能額を把握するサービスであり、申込者の入力情報を分析することで、住宅購入の最新傾向をつかむことができます。

「モゲパス」は、住宅購入希望者が住宅ローン借り入れ可能額を把握するサービスであり、申込者の入力情報を分析することで、住宅購入の最新傾向をつかむことができます。

=====

<分析結果>

コロナ禍以後(2020年3月から)、

・300〜400万円台の年収層が、特に以前よりも住宅購入に積極的に

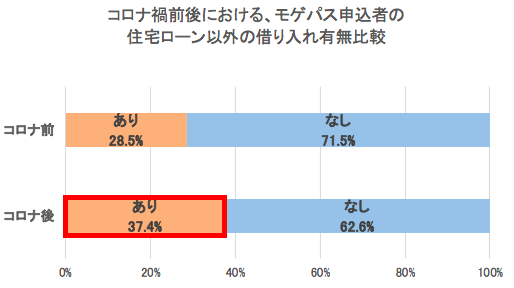

・住宅ローン以外の借り入れがある申込者が増加。借金があっても「持ち家ほしい」願望が顕在化

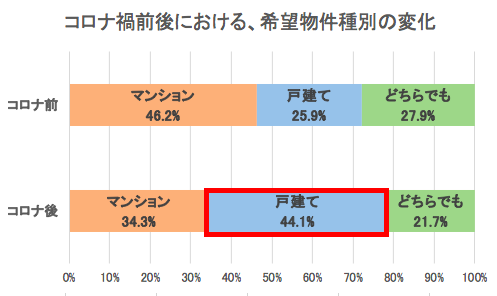

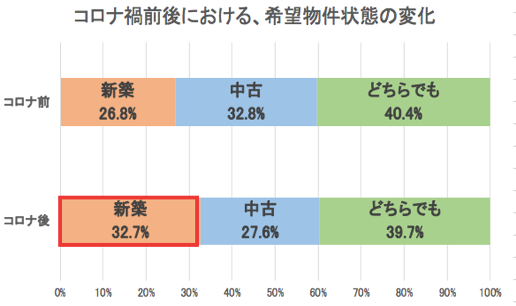

・戸建て・新築希望者が増加。都心部の「職住近接」から郊外の「職住融合」へニーズが変化

=====

「モゲパス」で算出された住宅ローン借り入れ可能額を年収別に分析したところ、年収300万円台〜900万円台のユーザーで年収の6〜7倍前後が中央値となりました。具体的には、300万円台で5.8倍、400万円台で6.6倍、500万円台で7.1倍、600万円台で7.3倍、700万円台で7.2倍、800万円台で7.4倍、900万円台で7.1倍となりました。

一般的に、住宅ローンの借り入れ可能額は年収の7〜8倍と言われることが多いですが、住宅ローンの審査には細かい項目が設けられており、同じ年収の人であっても年齢や雇用形態など様々な要因で借り入れ可能額が異なります。例えば、年齢が高いケースや、その他の借り入れがすでにある場合には借り入れ可能額が想定以上に少ないことがあります。また金融機関ごとにも審査の傾向があり、単身者には審査が厳しいなどのケースもあります。「モゲパス」では年間5,000件以上の住宅ローン事前審査結果の分析から、個人の年収以外の細かな情報も加味した住宅ローン借り入れ可能額を算出しています。もしご自身のより正確な住宅ローン借り入れ可能額を知りたい場合には、住宅ローン借り入れ可能額判定サービス「モゲパス」をご利用ください。

※金融機関の審査結果が借り入れ可能額の±10%以内となる確率。例えば、3,000万円と借り入れ可能額が判定された場合、実際に借りられる金額が2,700万円〜3,300万円となる確率が約90%

(20代:311名、30代:867名、40代:475名、50代:82名、

東京都希望者:1,086名、神奈川県希望者:312名、埼玉県希望者:154名、千葉県希望者:183名)

・期間:2019年7月1日~2020年10月28日

(コロナ禍前:2019年7月〜2020年2月、コロナ禍後:2020年3月〜2020年10月として分析)

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローンサービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「モゲチェック不動産投資(https://investment.mogecheck.jp/)」の運営

コーポレートサイト:https://www.mortgagefss.jp/

MFSは、2014年10月に創業した日本初のオンライン住宅ローンマッチング会社です。これまで個人では比較検討が難しく、不動産業者担当者にとっても経験や知識によって提案力に差の出る住宅ローンを、「誰もが最適な住宅ローンを簡単に選べるようにする」ことを目指して始まりました。個人が家探しの前に借り入れ可能額が判定できる機能「モゲパス」や、団体信用生命保険を加味した「住宅ローン金利ランキング」の公開、新規借り入れ・借り換え先の金融機関の選定など、テクノロジーを活用したサービスを提供しています。2018年10月からは不動産投資マッチングサービス「モゲチェック不動産投資」を開始し、不動産投資家に向けた借り入れ可能額判定サービスや借り換えサービスなどを提供しています。これまでに36,000名以上の方にご利用いただいています。

<分析結果>

コロナ禍以後(2020年3月から)、

・300〜400万円台の年収層が、特に以前よりも住宅購入に積極的に

・住宅ローン以外の借り入れがある申込者が増加。借金があっても「持ち家ほしい」願望が顕在化

・戸建て・新築希望者が増加。都心部の「職住近接」から郊外の「職住融合」へニーズが変化

=====

- 300〜400万円台の年収層が、特に以前よりも住宅購入に積極的に

- 住宅ローン以外の借り入れがある申込者が増加。借金があっても「持ち家ほしい」願望が顕在化

- 戸建て・新築希望者が増加。都心部の「職住近接」から郊外の「職住融合」へニーズが変化

- 住宅ローンの借り入れ可能額の目安は、年収の6倍〜7倍前後

「モゲパス」で算出された住宅ローン借り入れ可能額を年収別に分析したところ、年収300万円台〜900万円台のユーザーで年収の6〜7倍前後が中央値となりました。具体的には、300万円台で5.8倍、400万円台で6.6倍、500万円台で7.1倍、600万円台で7.3倍、700万円台で7.2倍、800万円台で7.4倍、900万円台で7.1倍となりました。

一般的に、住宅ローンの借り入れ可能額は年収の7〜8倍と言われることが多いですが、住宅ローンの審査には細かい項目が設けられており、同じ年収の人であっても年齢や雇用形態など様々な要因で借り入れ可能額が異なります。例えば、年齢が高いケースや、その他の借り入れがすでにある場合には借り入れ可能額が想定以上に少ないことがあります。また金融機関ごとにも審査の傾向があり、単身者には審査が厳しいなどのケースもあります。「モゲパス」では年間5,000件以上の住宅ローン事前審査結果の分析から、個人の年収以外の細かな情報も加味した住宅ローン借り入れ可能額を算出しています。もしご自身のより正確な住宅ローン借り入れ可能額を知りたい場合には、住宅ローン借り入れ可能額判定サービス「モゲパス」をご利用ください。

- 「モゲパス(https://mogecheck.jp/mogepass)」とは

※金融機関の審査結果が借り入れ可能額の±10%以内となる確率。例えば、3,000万円と借り入れ可能額が判定された場合、実際に借りられる金額が2,700万円〜3,300万円となる確率が約90%

- 調査概要

(20代:311名、30代:867名、40代:475名、50代:82名、

東京都希望者:1,086名、神奈川県希望者:312名、埼玉県希望者:154名、千葉県希望者:183名)

・期間:2019年7月1日~2020年10月28日

(コロナ禍前:2019年7月〜2020年2月、コロナ禍後:2020年3月〜2020年10月として分析)

- 株式会社MFS概要

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローンサービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「モゲチェック不動産投資(https://investment.mogecheck.jp/)」の運営

コーポレートサイト:https://www.mortgagefss.jp/

MFSは、2014年10月に創業した日本初のオンライン住宅ローンマッチング会社です。これまで個人では比較検討が難しく、不動産業者担当者にとっても経験や知識によって提案力に差の出る住宅ローンを、「誰もが最適な住宅ローンを簡単に選べるようにする」ことを目指して始まりました。個人が家探しの前に借り入れ可能額が判定できる機能「モゲパス」や、団体信用生命保険を加味した「住宅ローン金利ランキング」の公開、新規借り入れ・借り換え先の金融機関の選定など、テクノロジーを活用したサービスを提供しています。2018年10月からは不動産投資マッチングサービス「モゲチェック不動産投資」を開始し、不動産投資家に向けた借り入れ可能額判定サービスや借り換えサービスなどを提供しています。これまでに36,000名以上の方にご利用いただいています。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像