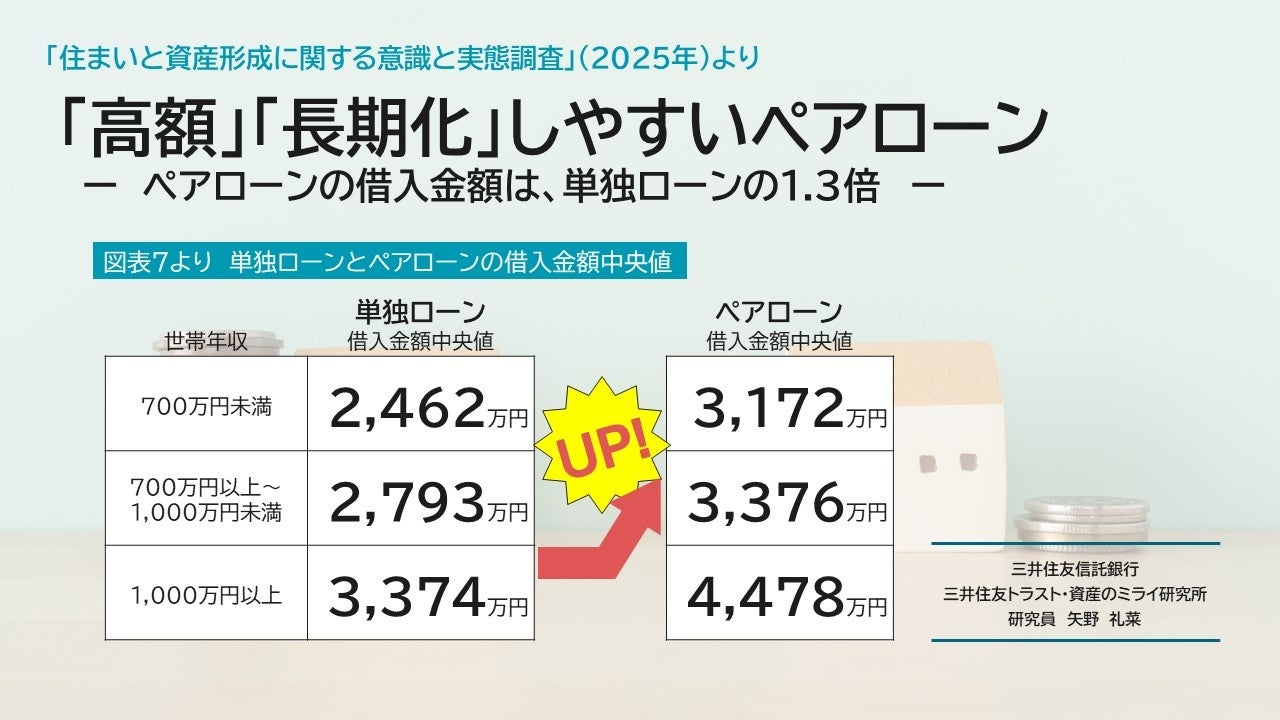

「高額」「長期化」しやすいペアローン ~ペアローンの借入額は、単独ローンの1.3倍~

三井住友トラスト・資産のミライ研究所が住宅ローンの利用についてアンケート結果を公表

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(18歳~69歳)を対象とした独自アンケート調査を2025年1月に実施しました。

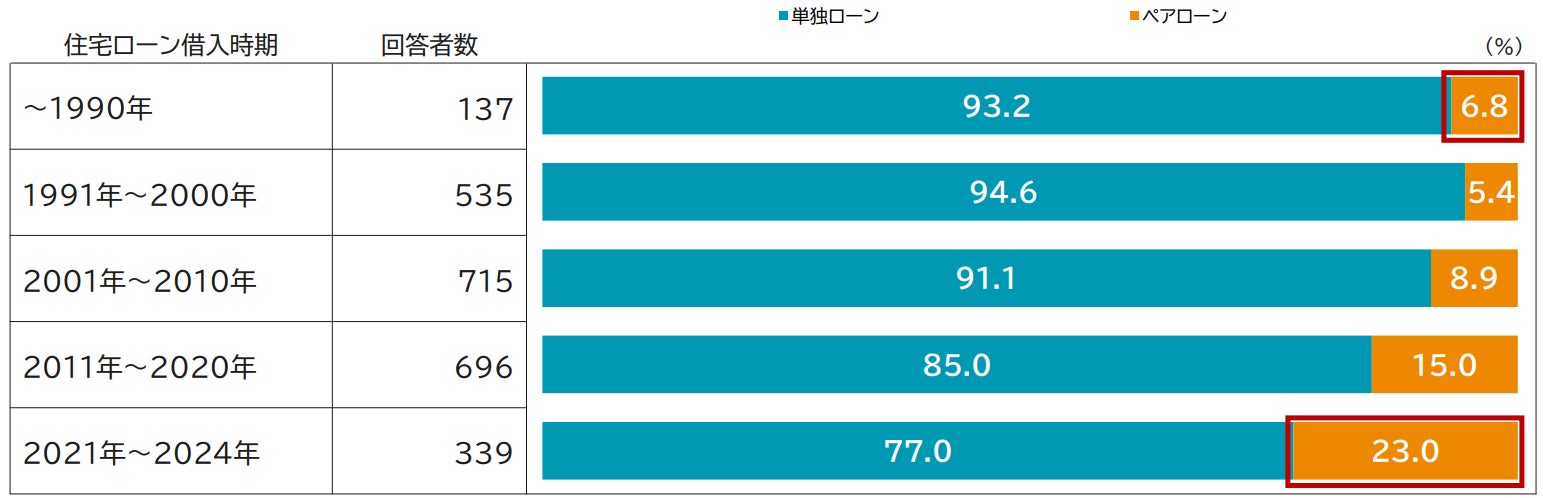

住宅ローンの借入形態には、1人で借りる「単独ローン」と夫婦やパートナーと2人で借りる「ペアローン」の2つの方法がありますが、近年、不動産価格の高騰や共働き世帯の増加を背景に、ペアローンの利用が増加しています。ミライ研のアンケート調査でも、ペアローンの利用が高まっていることが分かっています(図表1)。

【図表1】単独ローンとペアローンの利用比率

では、単独ローンを利用している世帯とペアローンを利用している世帯で、世帯属性や住宅ローンの利用形態に違いはあるのでしょうか。

1.「単独ローン利用世帯」と「ペアローン利用世帯」、世帯属性の違いは?

まず、就労状況について確認をしたところ、自身・配偶者ともに有職者のいわゆる“共働き世帯”の割合は、ペアローンでは85.9%と当然ながら高いものの、単独ローンでも58.8%と半数を超えており、共働きでありながら単独ローンを選択している世帯も少なくないことが分かりました。

【図表2】自身および配偶者の就労パターン

(注)図表2のうち、単独ローンの配偶者・パートナーはいない世帯については、その大半が「子どもがいない世帯」であり、住宅ローンを利用して購入する物件の間取りや金額、購入タイミングも二人以上世帯とは異なってくることが想定されるため、以降のペアローンとの比較分析においては除きます

次に、住宅ローン借入時の年齢については、単独ローンもペアローンも30歳代での借入れが最も多く、半数を超えています(図表3)。次に多い年代は、単独ローンでは40歳代(24.0%)、ペアローンでは20歳代(注:18-29歳を指す)(28.8%)となっており、ペアローンの方が若い世代の利用が多いことが分かります。おそらく、「一人の収入では希望の物件に手が届かないけれども、二人の収入であれば手が届く」という理由でペアローンを利用するケースがあるものと考えられます。

【図表3】借入時の年齢

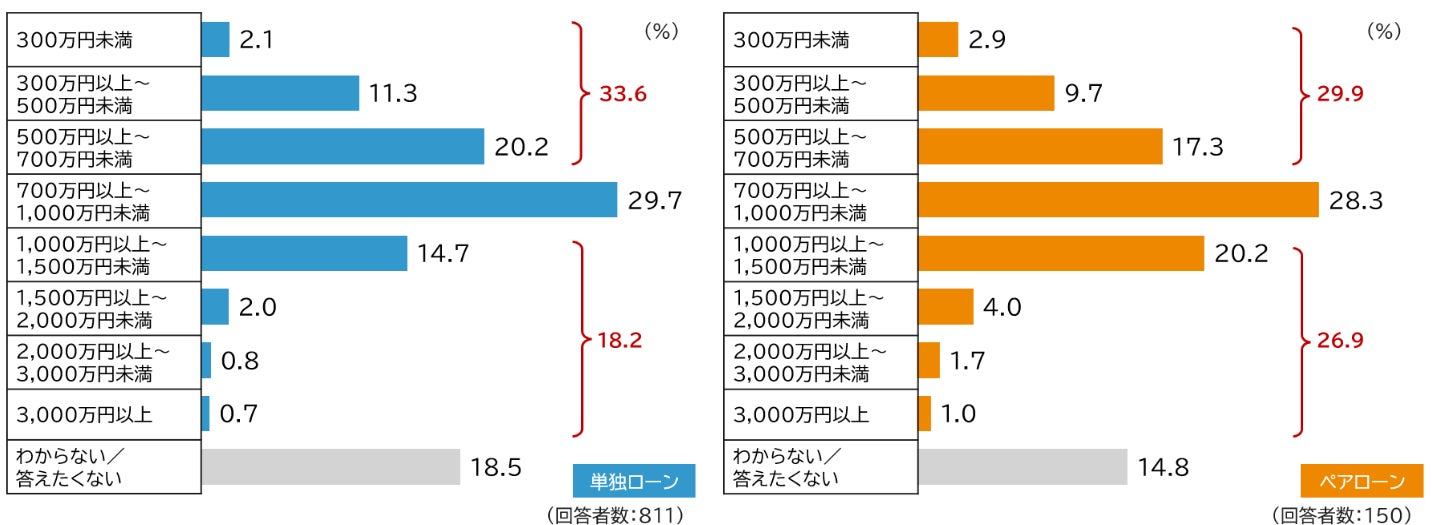

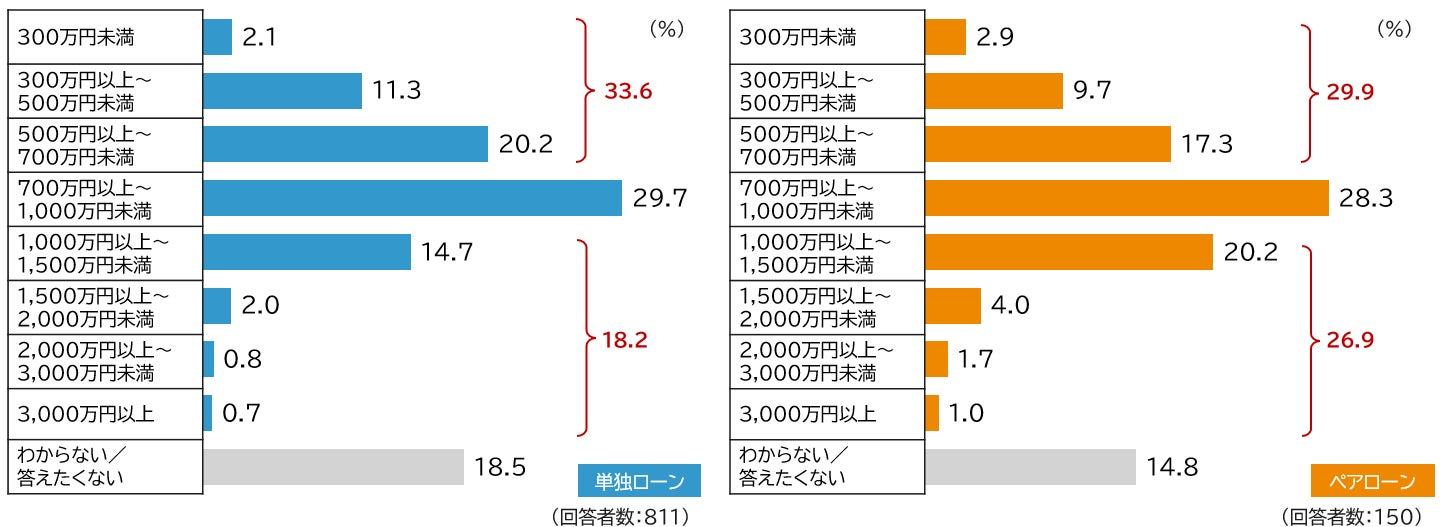

さらに、「現在の世帯年収」と「住宅を購入した当時の保有金融資産額」については、分布に若干の差はあるものの、世帯年収は「700万円以上~1,000万円未満」、住宅購入時の金融資産は「1万円以上500万円未満」の層がいずれも最も多くなっていました(図表4、5)。

【図表4】現在の世帯年収

【図表5】住宅を購入した当時の保有金融資産額 (※物件の頭金・諸経費などを支払う前の額)

これらの結果から、

-

ペアローン利用世帯は、単独ローン利用世帯に比べて、「共働き世帯の比率が高く」「比較的若い世代も利用している」

-

ただし、「世帯年収」や「住宅を購入した当時の保有金融資産額」については、大きな差はみられない

ことが分かります。持っているお財布の大きさはそれほど変わらないということであれば、住宅ローンの利用方法についても、違いは見られないのでしょうか。

2.ペアローンの借入額は、単独ローンの1.3倍

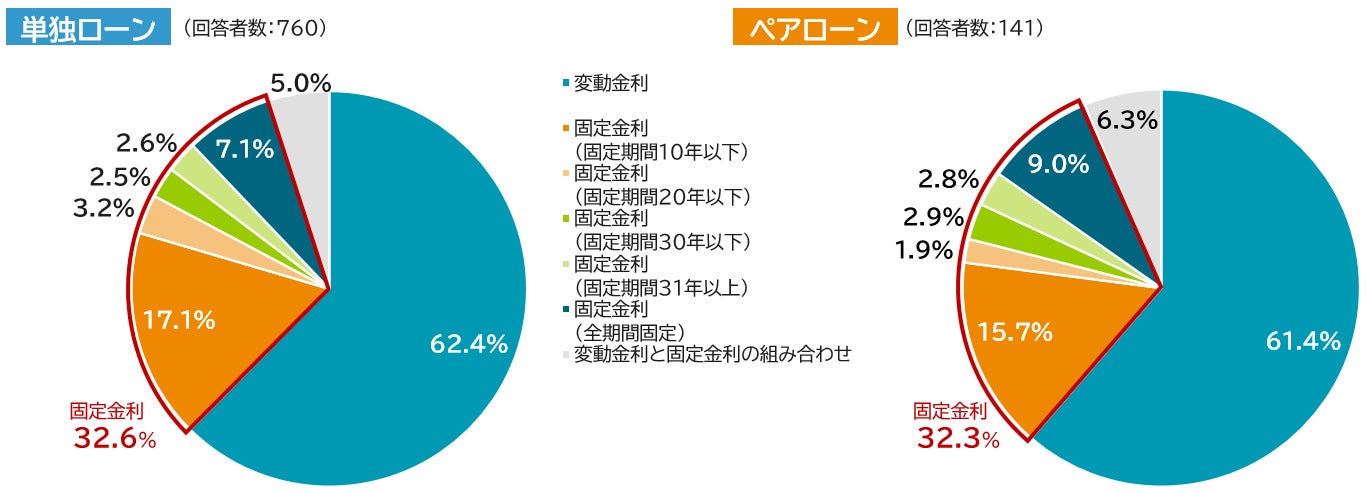

まず、金利形態については、単独ローンかペアローンかによらず、変動金利が約6割、固定金利が約3割、変動金利と固定金利の組み合わせが1割弱となっていました(図表6)。ペアローンであれば、「一方は変動金利、もう一方は固定金利」と金利形態を組み合わせることも検討の余地があるように思われますが、それでもやはり「より利率の低い変動金利」を選択した人が多かったものと思われます。

【図表6】金利形態

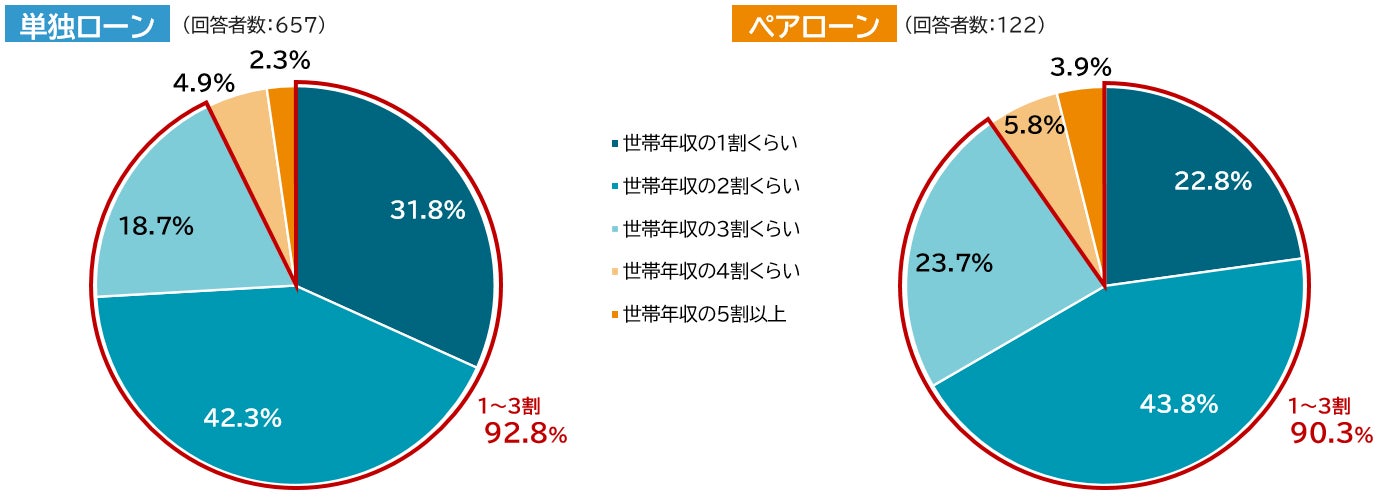

また返済比率も、金融機関の審査基準に多い「3割くらい(*)」までに収まっている割合が、単独ローンで92.8%、ペアローンで90.3%とほぼ同水準でした(図表7)。ただしその内訳は、単独ローンが、「返済比率2割くらい(42.3%)>1割くらい(31.8%)>3割くらい(18.7%)」であるのに対し、ペアローンは、「2割くらい(43.8%)>3割くらい(23.7%)>1割くらい(22.8%)」と高い比率にやや偏りがみられました。

(*)例えば、住宅金融支援機構の提供するフラット35の場合、すべての借入れに関して、年収に占める年間合計返済額の割合=「総返済負担率」が、年収400万円未満で30%以下、年収400万円以上で35%以下を満たしてる必要があります。

【図表7】返済比率

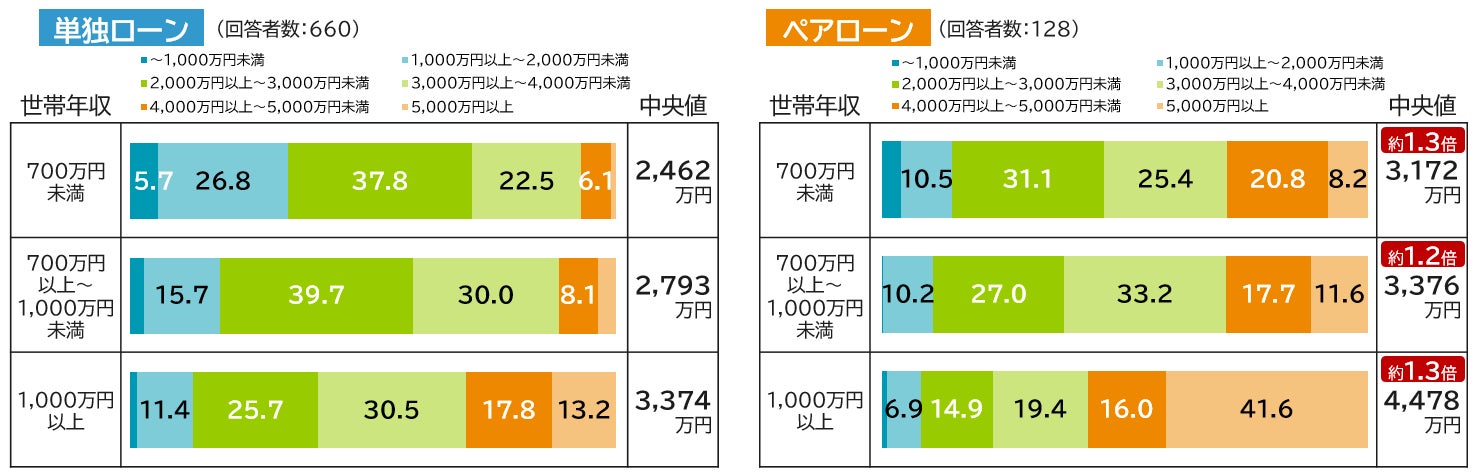

次に世帯年収を3つの区分に分けて借入金額の中央値を比較したところ、いずれの世帯年収区分においてもペアローンが単独ローンの約1.3倍となっていることが分かりました(図表8)。

【図表8】借入金額

その結果、「頭金割合」と「借入期間」には単独ローンとペアローンで差が生じています。住宅を購入した時の保有金融資産額(図表5)の分布には大きな差がみられなかったものの、頭金ゼロ・1割の比率は、単独ローン61.9%、ペアローン70.0%と差が出ています(図表9)。おそらく、頭金の“実額”自体は同程度であったとしても、借入金額が大きい(≒物件金額が大きい)分、頭金の“割合”としては小さくなっているものと思われます。

【図表9】頭金割合

さらに顕著な差が出ているのが、借入期間です。いずれも「借入期間35年」の選択が最も多くなっていますが、単独ローン50.4%、ペアローン57.9%とペアローンの方が多くなっています。また、35年未満の割合は、単独ローン47.1%、ペアローン34.2%と大きく異なり、ペアローンにおいては、 36年以上が7.9%にものぼりました(図表10)。

【図表10】返済設定期間

つまり、ペアローンの方が「より高額な物件」を「借入期間をより長期化させて」購入する傾向がみられました。

3.長期の借入れに必要な「ゆとりのある返済計画」

高額で長期化したペアローンは、不動産価格が高騰する中で希望の物件を手に入れるための“策”かもしれません。しかし、「長期の借入れ」には「ゆとりのある返済計画」が不可欠です。なぜならば、長い期間の間に自分自身も周囲の環境も変化していくからです。自身や家族の意思で変化するだけではなく、予期せぬ出来事で住宅ローン借入時に想定していたのライフプラン・マネープランが大きく変化する可能性もあります。さらに近年では、年功序列の見直しや雇用の流動性の高まりなど、かつてのように「年を重ねれば、自然と収入が増えていく」ことや「退職時には、まとまった額の退職一時金が受け取れる」といった従来的な雇用慣習も変わりつつあります。

その結果、「最初は返済がきつくても、徐々に収入が上がって楽になるはずだ」や「退職金での繰上返済も視野に入れた返済計画」といった、借入当初に期待していたことも“当てが外れる”可能性があります。そのような場合、家計いっぱい・期間いっぱいで借り入れているほど、調整を行う余地は少なくなってしまいます。住宅ローンを借りる際には、家計にも心にも「ゆとりのある返済計画」となるよう、借入条件を検討する目線も重要です。

◆上記の記事に加え、より多くのデータをまとめた資産のミライ研究所のアンケート調査結果

「高額」「長期化」しやすいペアローン

-ペアローンの借入額は、単独ローンの1.3倍-

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/3038/)に掲載しています。

是非、ご覧ください。

【調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2025年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2025年1月

(5)サンプルサイズ:11,435

【記事内容、アンケート結果に関する照会先】

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(矢野)

E-MAIL : mirai@smtb.jp

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像