老後2,000万円問題から半年、その後の実態を全国600名に調査。「貯蓄から投資へ」いよいよシフト!? 2,000万円問題を機に新たに動いた人も2割

ファイナンシャルアカデミー「令和元年の個人のお金問題」に関する意識調査を実施<第2弾>

令和元年のトップニュースのひとつと言えば、公的年金以外に老後資金として2,000万円が必要だとする金融庁の報告書に端を発した「老後2,000万円問題」。報告書提出から約半年が経とうとする中、ファイナンシャルアカデミー(本社:東京都千代田区、代表:泉正人、以下当校)は、全国の20代から50代の働く男女600名を対象に「令和元年の個人のお金に関する意識調査」と題して、老後2,000万円問題をきっかけにした消費者の意識や行動の変化を調査しました。

- この調査からわかること

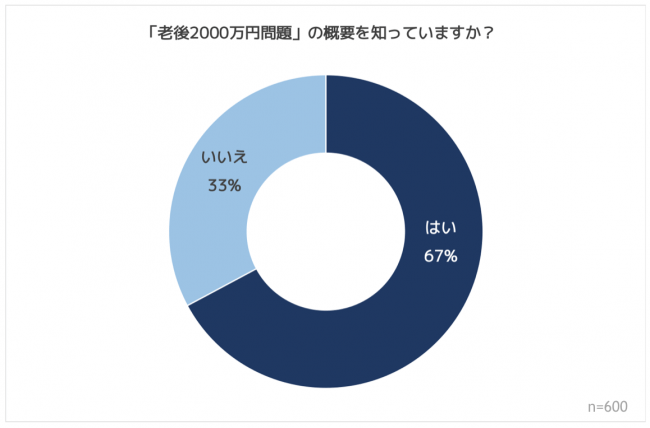

■ 老後2,000万円問題、認知率は約7割

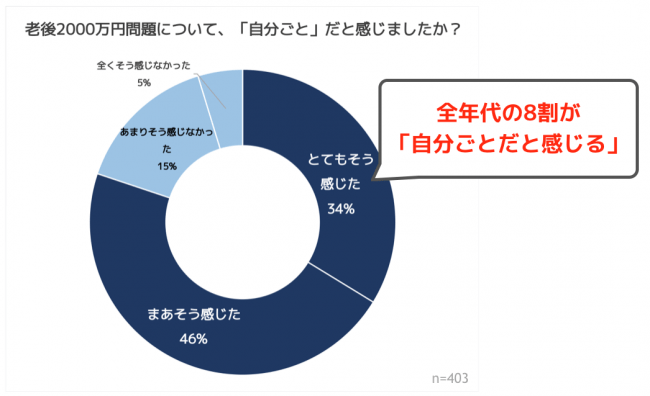

■ 老後2,000万円問題、全年代の8割が「自分ごとだと感じる」

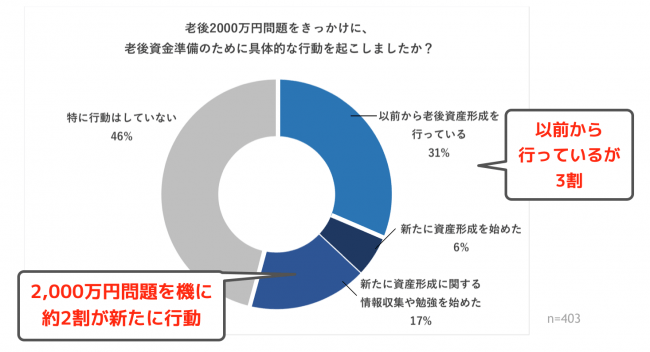

■ 老後2,000万円問題をきっかけに、2割が「新たに何かしらの行動」を起こした

「以前から老後資産形成を行なっている」人とあわせると半数以上が行動

■ 具体的な行動は「情報収集」「家族との話し合い」「資産運用の勉強」が上位

■ 老後に必要な金額、約半数が「2,000万円以上必要」

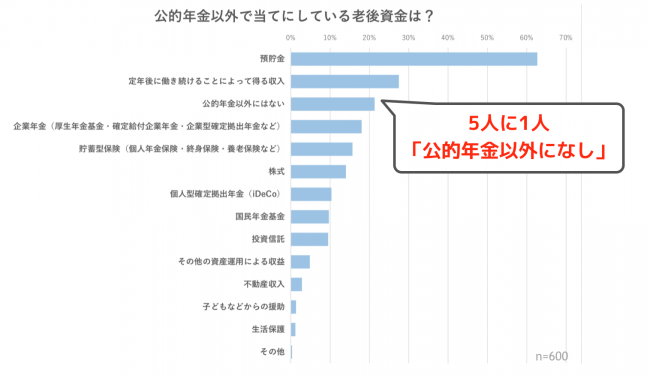

■ あてにしている老後資金、5人に1人は「公的年金以外にない」

ーーー末尾に専門家考察ありーーー

- 老後2,000万円問題、認知率は約7割

Q.「老後2,000万円問題」の概要を知っていますか?

- 老後2,000万円問題、全年代の8割が「自分ごとだと感じる」

Q.老後2,000万円問題について、「自分ごと」だと感じましたか?

- 老後2,000万円問題を機に、新たに2割が「何かしら行動を起こした」

Q.老後2,000万円問題をきっかけに、老後資金準備のために具体的な行動を起こしましたか?

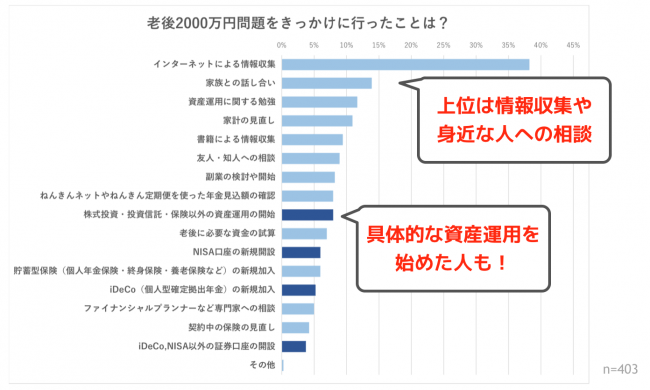

- 問題をきっかけに行ったこと、上位は情報収集や身近な人への相談

Q.老後2,000万円問題をきっかけに行ったことは?

- 公的年金以外に必要な老後資金、2,000万円以上が約半数!

Q.老後資金として公的年金以外に個人で準備すべき金額は、一人あたりいくらだと思いますか?

- あてにしている老後資金、5人に1人は「公的年金以外にない」

Q.公的年金以外で当てにしている老後資金は?

- <専門家考察> 老後2000万円問題は自分ごと。正しい知識を持って行動を!

ファイナンシャルアカデミー認定講師、ファイナンシャルプランナー、相続診断士。

■「貯蓄から投資へ」を本気で考え、アクションに移すタイミング。一過性の問題として終わらせないで

政府が「貯蓄から投資へ」を初めて謳ったのが2001年。2016年頃に「貯蓄から資産運用へ」と言い換えられはしましたが、投資の必要性が叫ばれて既に18年も経つ中で、やっと「老後2,000万円問題」を機にこれまで意識していなかった人たちも危機感を持ち始めたと感じています。アンケート調査の結果でも8割の人、しかも全年代で「自分ごととして感じる」と回答があったことからも明らかです。報告書提出から半年が経ち改めて思うことは、その後アクションに移せたかどうかが鍵だということ。一過性の問題として終わらせることなく具体的な行動に落とし込めたか、今こそ再確認すべきではないでしょうか。

■必要金額は一人一人の「ライフプラン」ありき。家族構成や自分の将来像にあわせて一度は試算を!

「2,000万円」で足りるのかという話題については、調査でもバラツキが出たように「人それぞれ」が答えにはなります。実際に自分と同じ年齢の人と今の家計を比較したとしても、仕事、家族構成、住居、住む地域、何を大切にした生き方かによって内訳や金額は大きく異なりますし、老後資金についても全く同じことが言えます。 公的年金以外に必要となる金額は、夫婦ふたり暮らしで不自由なく暮らすのに約3,300万円、海外旅行や老人ホームに入ることなどを考えると約6,000万円が一つの目安になりますが、自分のケースで試算するのが一番です。

概算であれば、①現状の家計を把握しそこから老後の家計を予測する(老後は、教育・保険・住居費は減り、趣味・交際・医療費は増える傾向があります)②ねんきんネット等で公的年金の見込額を調べる ③会社勤めの方は退職金制度を調べる ④これらを踏まえて不足額を出す というステップで試算できます。

■ まず行動すべきは、現状把握やプランニング。情報収集時には、翻弄されない冷静さと知識が必要

「老後2,000万円問題をきっかけに行ったこと」ではインターネットによる情報収集がトップでしたが、情報収集の中身は懸念している点です。というのも、公的年金の見込額を調べた人や老後資金の試算をした人の割合が、インターネットによる情報収集をした人の割合と比較すると圧倒的に少なかったからです。一般的すぎる情報で思考がストップしてしまったり、逆に一部分だけ切り取った情報で不安に陥ってしまっては本末転倒。現状を把握し今後の計画を立てるために、情報収集するのが大切です。2位の「家族との話し合い」は価値のある行動の一つと言えます。今の家計について把握し、今後の人生の価値観をすり合わせることで、家計の見直しや投資の準備がしやすくなります。

様々な資産運用を始めた人が一定数いたことも興味深い結果です。懸念しているのは、不安になるがあまり、勧められるがままに商品を購入していないか、という点。投資対象として適正かどうか、知識を持って冷静に判断することが不可欠です。

■ 資産運用は必要!でも前提として、正しく判断できる知識を身につけて。商品購入は焦らずに!

「公的年金以外であてにしている老後資金」に関しては、王道の預貯金に続き、労働収入が2位でした。今回の報告書を機に、自ずと今の働き方や健康について考えた人もいたのではないでしょうか。3位の「公的年金以外にない」の回答者の多くは、公的年金だけで十分、という状況ではなく、公的年金以外に準備できていないがどうしたら良いかわからない、という状況ではないかと想像しています。多くの人にとって公的年金だけでは老後資金が不足することは明らかです。必要金額の試算→家計の見直し→先取り貯蓄→つみたてNISAなどの長期投資、と一歩ずつ進みながら「お金の体質改善」に取り掛かることをおすすめします。

5位の「貯蓄型保険」については再度内容を確認する必要があると考えています。保険はマイホームに次ぐ人生で二番目に大きな買い物。「保険」という名称からなんとなく安心、と考える人もいますがあくまで金融商品です。金利の良かった昔のイメージのまま、実態が伴わない商品を購入している場合は要注意です。7位にはiDeCo、9位には投資信託がありましたが、これらの割合は今後少しずつ増えてくると予想しています。老後資金の準備には時間を味方につけた「長期投資」が向いており、つみたてNISAのような国の制度を活用した投資もおすすめですが、長期投資であれば全て利益が出るのかというと決してそうではありません。長期で購入し続ける分、商品を正しく判断できないと損失も大きくなります。

金融機関はもちろん、ファイナンシャルプランナーなどのアドバイザーの多くが特定の商品を勧めることで手数料を得るビジネスモデルを採用しているので、自ら正しく判断できる知識をまずは身につけて、焦らず無理のない範囲で投資をスタートすることが重要です。

■調査概要

調査テーマ :「令和の個人のお金に関する意識調査」

調査方法: インターネットによるアンケート調査

調査地域: 全国

調査対象 :有職の男女600名

- 年齢構成:20代 25%、30代 25%、40代 25%、50代 25%

調査実施日 :2019年11月7日(木)

ーーーーーーーーーーーーーーーーーー

お金の教養を身につけるための「総合マネースクール」です。 2002年の創立以来17年間で延べ50万人が、資産運用や定年後準備・家計管理など、人生と社会を豊かにするお金との付き合い方を学んでいます。日本における金融経済教育の普及のため、保険や株式といった金融商品を一切販売することなく中立的な立場での教育を徹底し、いまや活動の範囲は学校教育現場や官公庁、企業、プロスポーツ団体にまで広がっています。

◇オフィシャルウェブサイト https://www.f-academy.jp/

<会社概要>

●社名:日本ファイナンシャルアカデミー株式会社

●学校名:ファイナンシャルアカデミー

●設立:2002年6月13日

●資本金:1億円

●代表取締役:泉 正人

●所在地:東京都千代田区丸の内3-1-1 国際ビル2階

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像