[独自レポートVol.42]大企業の産業用太陽光発電、「最適な導入タイミング」と決裁突破に必要な「説得材料」とは

〜導入決定の30.6%が「次年度予算検討時期(11月〜1月頃)」に集中、決裁突破の鍵は「他社の導入事例や実績データ」〜

太陽光・蓄電池の経済効果診断「エネがえる(https://www.enegaeru.com/)」を提供する国際航業株式会社(本社:東京都新宿区、代表取締役社長:藤原 協)は、企業・事業所で産業用太陽光発電システムを導入している大企業の担当者111名を対象に、産業用太陽光発電の導入スケジュールに関する実態調査を実施しましたので、お知らせします。

※調査結果については、後述する条件を順守することでご利用いただくことができます。

-

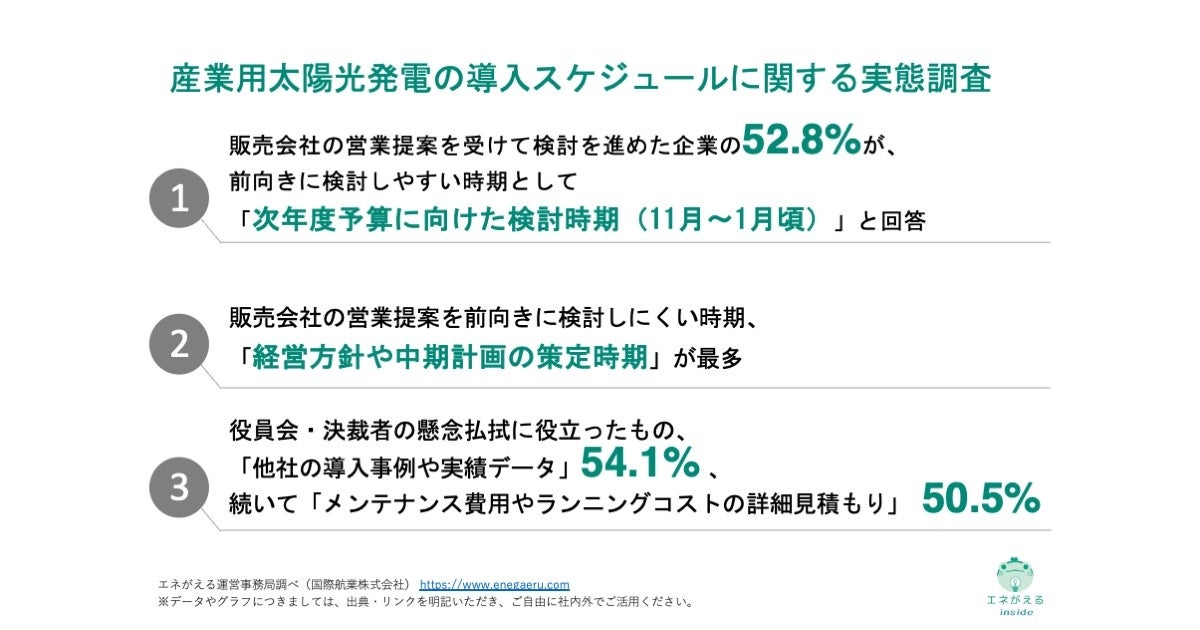

01|販売会社の営業提案を受けて検討を進めた企業の52.8%が、前向きに検討しやすい時期として「次年度予算に向けた検討時期(11月~1月頃)」

-

02|販売会社の営業提案を前向きに検討しにくい時期、「経営方針や中期計画の策定時期」が最多

-

03|役員会・決裁者の懸念払拭に役立ったもの、「他社の導入事例や実績データ」54.1%、続いて「メンテナンス費用やランニングコストの詳細見積もり」50.5%

■調査概要

調査名称:産業用太陽光発電の導入スケジュールに関する実態調査

調査方法:IDEATECHが提供するリサーチマーケティング「リサピー®︎」の企画によるインターネット調査

調査期間:2026年3月2日〜同年3月3日

有効回答:企業・事業所で産業用太陽光発電システムを導入している大企業の担当者111名

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません。

≪調査結果の利用条件≫

1 情報の出典として「エネがえる運営事務局調べ」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、下記リンクを設置してください。

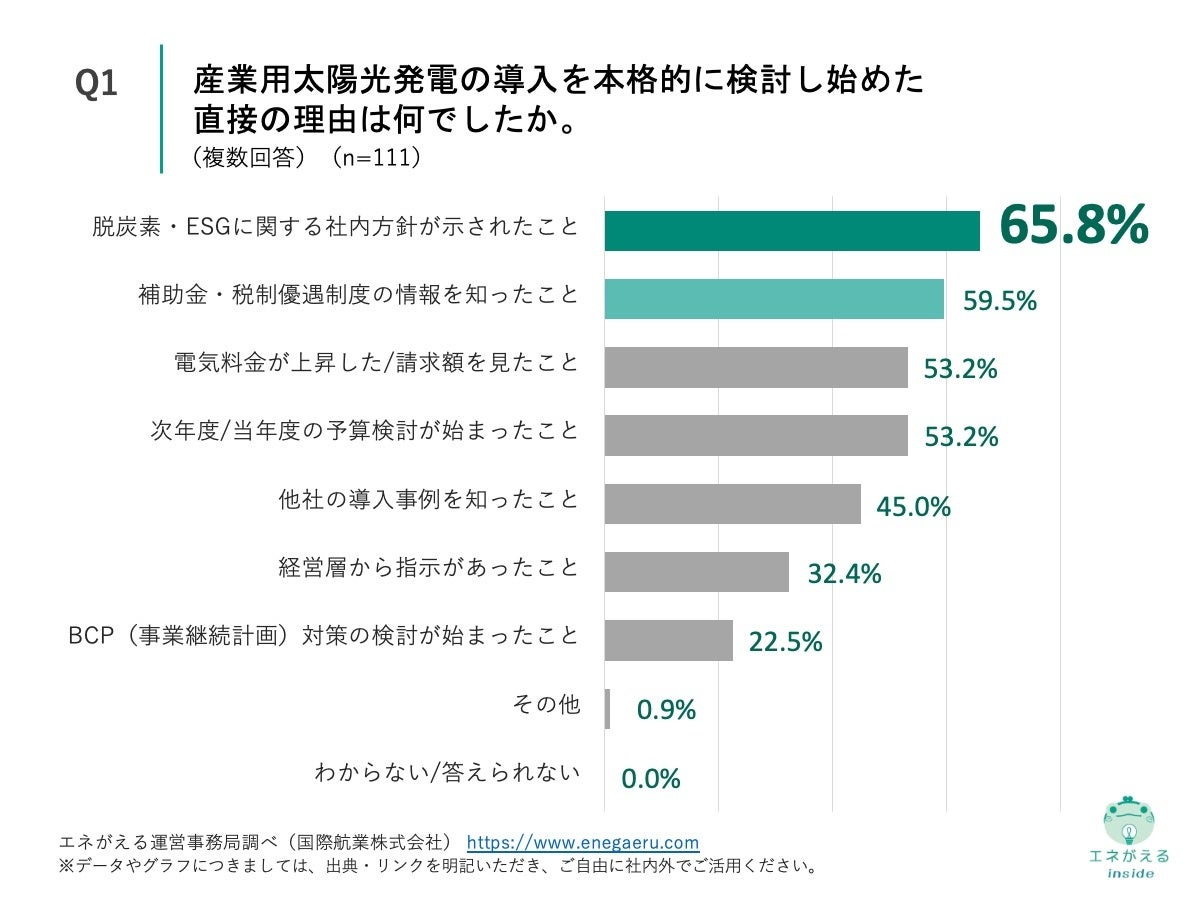

■導入担当者が検討を始めた理由、「脱炭素・ESGに関する社内方針」が65.8%でトップ

「Q1. 産業用太陽光発電の導入を本格的に検討し始めた直接の理由は何でしたか。(複数回答)」(n=111)と質問したところ、「脱炭素・ESGに関する社内方針が示されたこと」が65.8%、「補助金・税制優遇制度の情報を知ったこと」が59.5%という回答になりました。

・脱炭素・ESGに関する社内方針が示されたこと:65.8%

・補助金・税制優遇制度の情報を知ったこと:59.5%

・電気料金が上昇した/請求額を見たこと:53.2%

・次年度/当年度の予算検討が始まったこと:53.2%

・他社の導入事例を知ったこと:45.0%

・経営層から指示があったこと:32.4%

・BCP(事業継続計画)対策の検討が始まったこと:22.5%

・その他:0.9%

・わからない/答えられない:0.0%

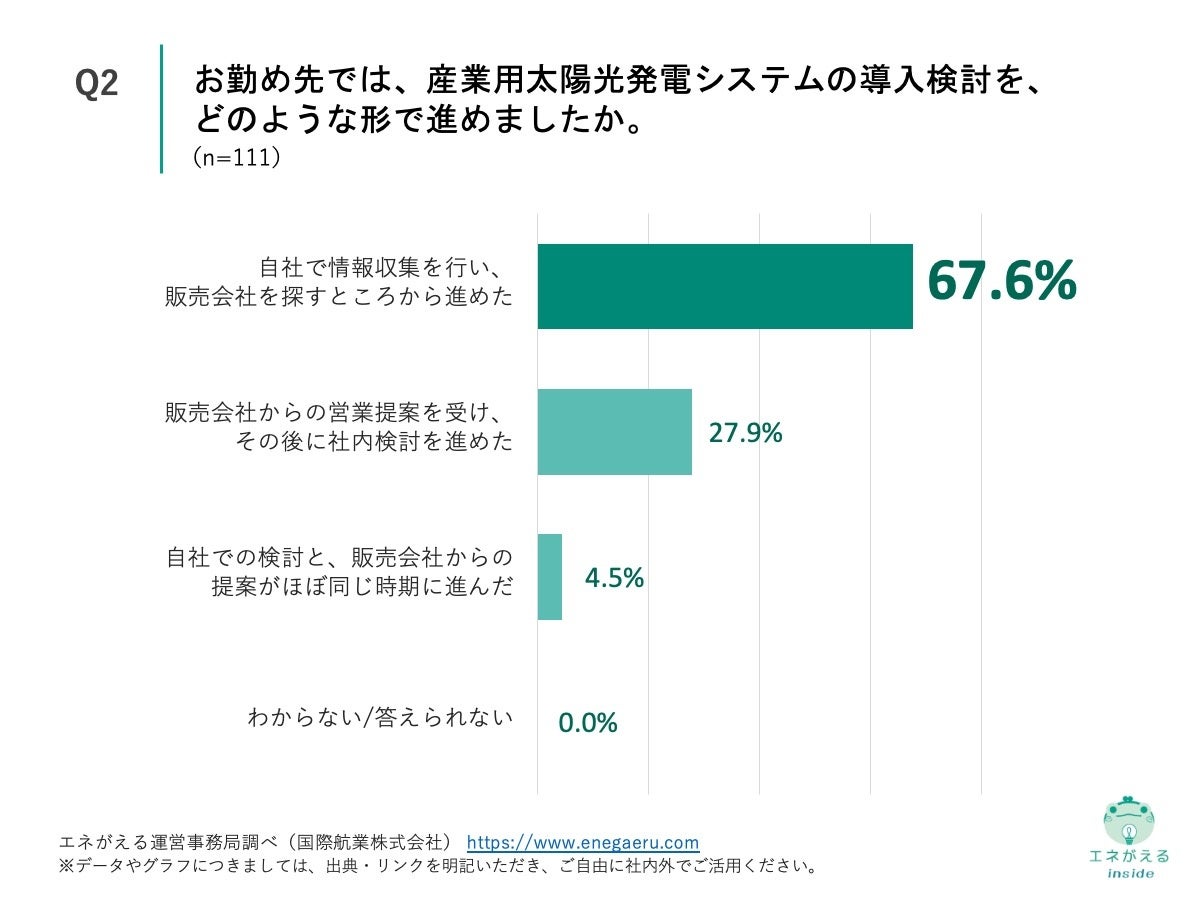

■導入担当者の67.6%が「自社で情報収集から進めた」と回答

「Q2. お勤め先では、産業用太陽光発電システムの導入検討を、どのような形で進めましたか。」(n=111)と質問したところ、「自社で情報収集を行い、販売会社を探すところから進めた」が67.6%、「販売会社からの営業提案を受け、その後に社内検討を進めた」が27.9%という回答になりました。

・自社で情報収集を行い、販売会社を探すところから進めた:67.6%

・販売会社からの営業提案を受け、その後に社内検討を進めた:27.9%

・自社での検討と、販売会社からの提案がほぼ同じ時期に進んだ:4.5%

・わからない/答えられない:0.0%

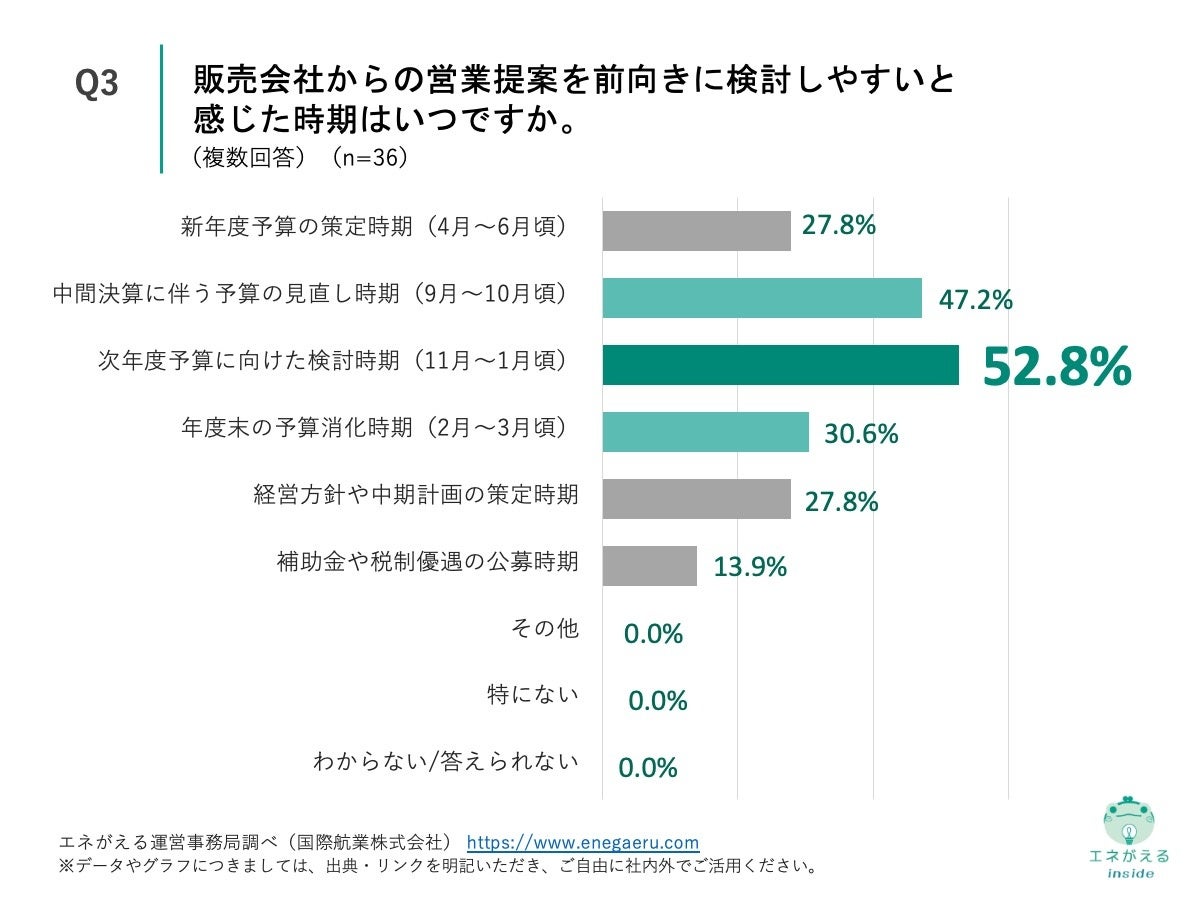

■導入担当者が営業提案を検討しやすい時期、「次年度予算に向けた検討時期」が52.8%、「中間決算時期」も47.2%に上る

「Q3. Q2で「販売会社からの営業提案を受け、その後に社内検討を進めた」「自社での検討と、販売会社からの提案がほぼ同じ時期に進んだ」と回答した方にお聞きします。販売会社からの営業提案を前向きに検討しやすいと感じた時期はいつですか。(複数回答)」(n=36)と質問したところ、「次年度予算に向けた検討時期(11月~1月頃)」が52.8%、「中間決算に伴う予算の見直し時期(9月~10月頃)」が47.2%、「年度末の予算消化時期(2月~3月頃)」が30.6%という回答になりました。

・新年度予算の策定時期(4月~6月頃):27.8%

・中間決算に伴う予算の見直し時期(9月~10月頃):47.2%

・次年度予算に向けた検討時期(11月~1月頃):52.8%

・年度末の予算消化時期(2月~3月頃):30.6%

・経営方針や中期計画の策定時期:27.8%

・補助金や税制優遇の公募時期:13.9%

・その他:0.0%

・特にない:0.0%

・わからない/答えられない:0.0%

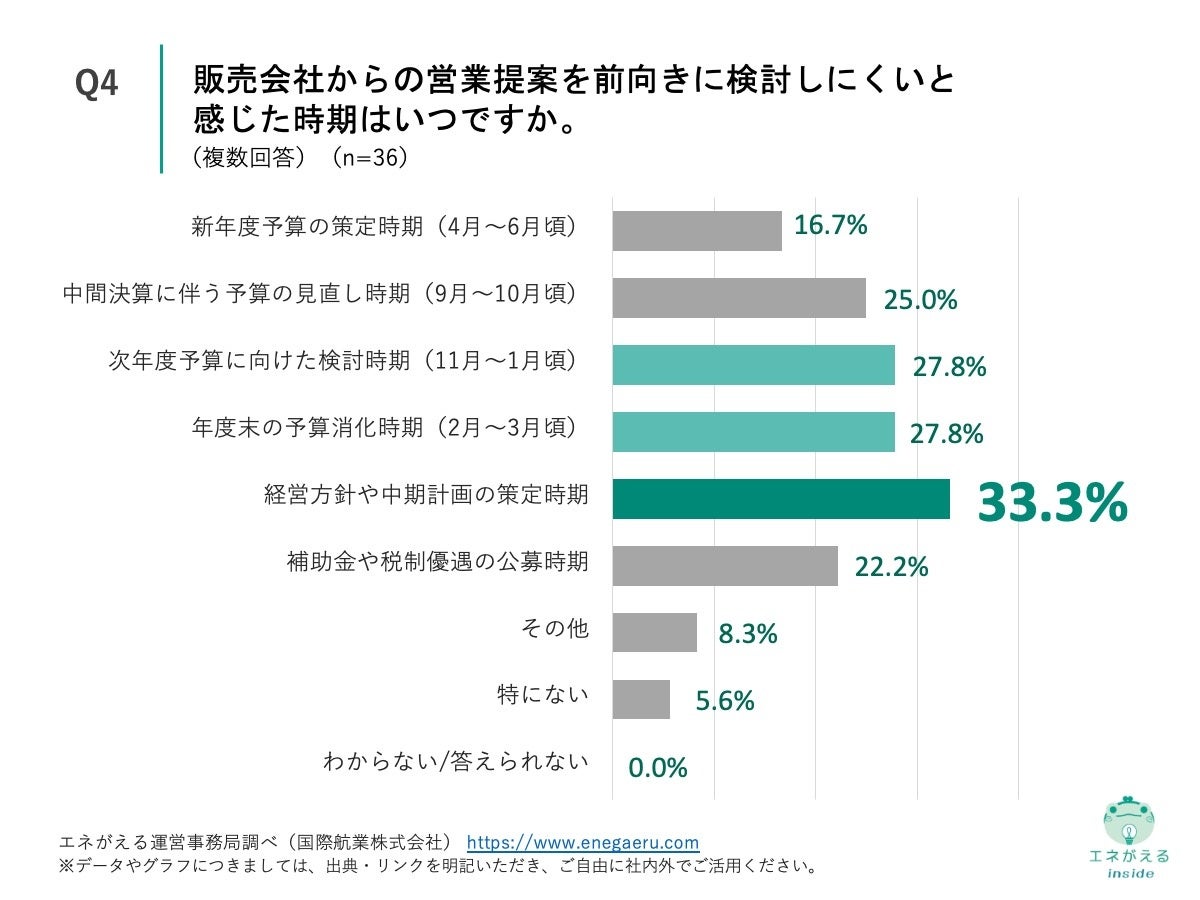

■導入担当者が営業提案を検討しにくい時期、「経営方針・中期計画策定時期」が33.3%で最多

「Q4. Q2で「販売会社からの営業提案を受け、その後に社内検討を進めた」「自社での検討と、販売会社からの提案がほぼ同じ時期に進んだ」と回答した方にお聞きします。販売会社からの営業提案を前向きに検討しにくいと感じた時期はいつですか。(複数回答)」(n=36)と質問したところ、「経営方針や中期計画の策定時期」が33.3%、「次年度予算に向けた検討時期(11月~1月頃)」が27.8%、「年度末の予算消化時期(2月~3月頃)」が27.8%という回答になりました。

・新年度予算の策定時期(4月~6月頃):16.7%

・中間決算に伴う予算の見直し時期(9月~10月頃):25.0%

・次年度予算に向けた検討時期(11月~1月頃):27.8%

・年度末の予算消化時期(2月~3月頃):27.8%

・経営方針や中期計画の策定時期:33.3%

・補助金や税制優遇の公募時期:22.2%

・その他:8.3%

・特にない:5.6%

・わからない/答えられない:0.0%

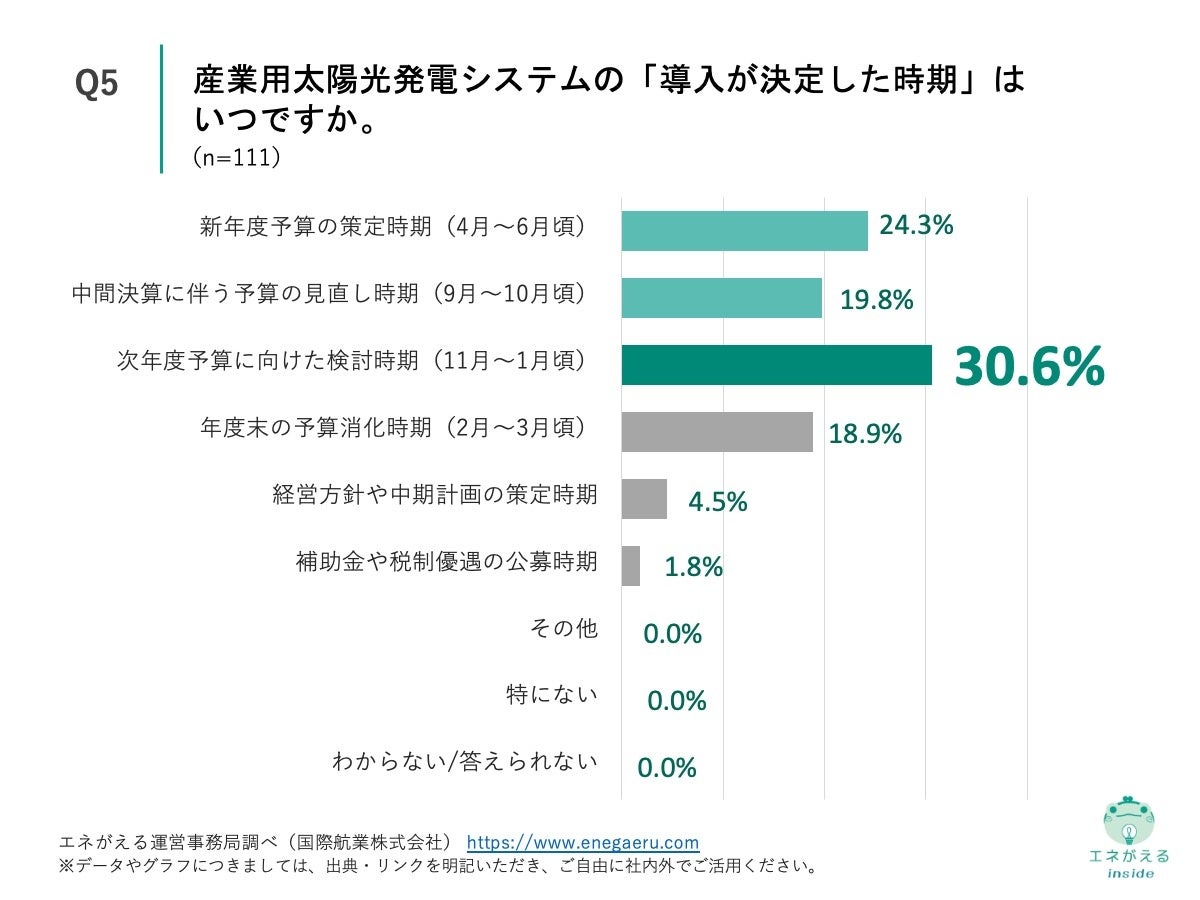

■30.6%の導入担当者が、「次年度予算検討時期」に導入を決定

「Q5. 産業用太陽光発電システムの「導入が決定した時期」はいつですか。」(n=111)と質問したところ、「次年度予算に向けた検討時期(11月~1月頃)」が30.6%、「新年度予算の策定時期(4月~6月頃)」が24.3%、「中間決算に伴う予算の見直し時期(9月~10月頃)」が19.8%という回答になりました。

・新年度予算の策定時期(4月~6月頃):24.3%

・中間決算に伴う予算の見直し時期(9月~10月頃):19.8%

・次年度予算に向けた検討時期(11月~1月頃):30.6%

・年度末の予算消化時期(2月~3月頃):18.9%

・経営方針や中期計画の策定時期:4.5%

・補助金や税制優遇の公募時期:1.8%

・その他:0.0%

・特にない:0.0%

・わからない/答えられない:0.0%

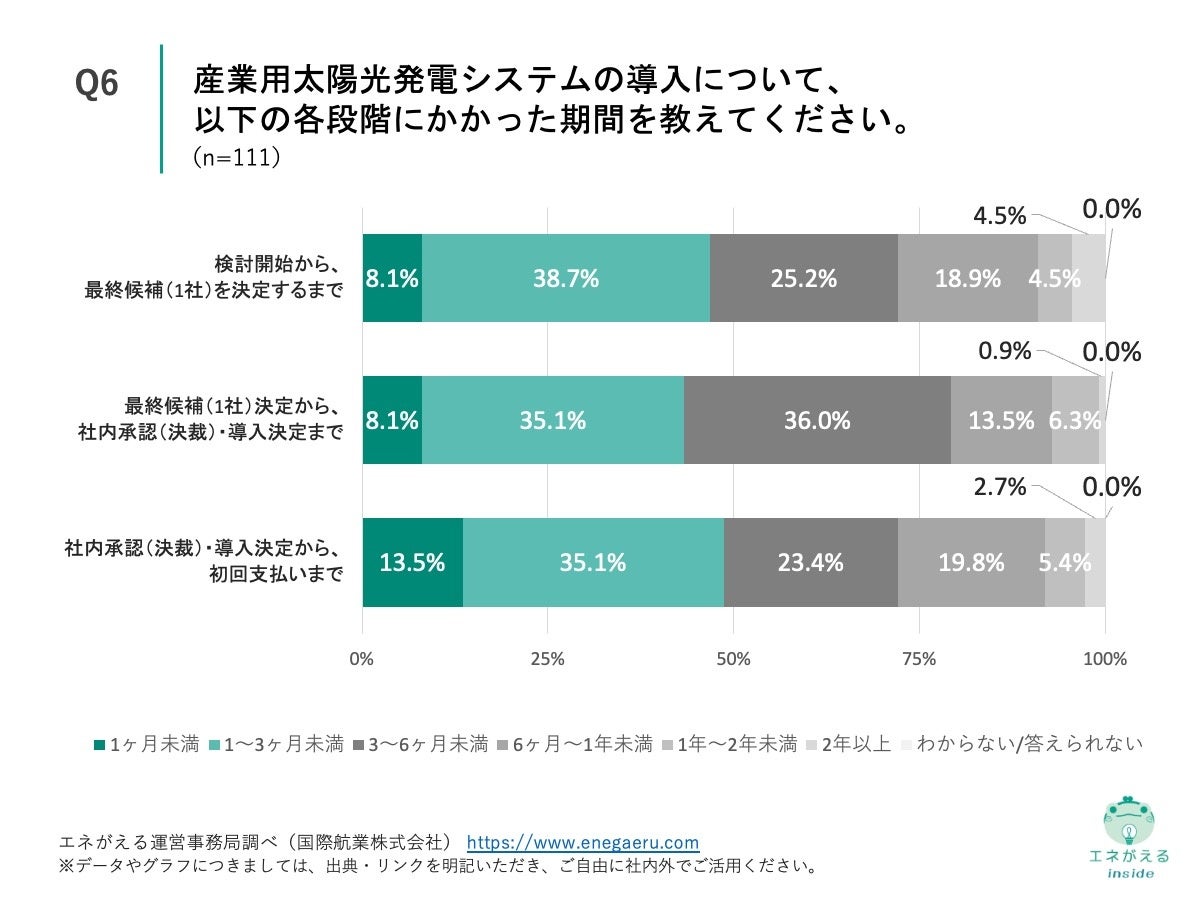

■導入担当者の53.1%が候補選定に3ヶ月以上、56.7%が社内承認にも3ヶ月以上を要している実態

「Q6. 産業用太陽光発電システムの導入について、以下の各段階にかかった期間を教えてください。※「検討開始」は、社内で導入に向けた検討が正式に始まった時点を指します。 ※「導入決定」は、社内の決裁が完了し、導入実施が正式に決まった時点を指します。 ※「初回支払い」は、契約に基づく最初の支払い(着手金・初回請求等)を指します。」(n=111)と質問したところ、検討開始から、最終候補(1社)を決定するまでは「1~3ヶ月未満」が38.7%、最終候補(1社)決定から、社内承認(決裁)・導入決定までは「3~6ヶ月未満」が36.0%、社内承認(決裁)・導入決定から、初回支払いまでは「1~3ヶ月未満」が35.1%という回答となりました。

<検討開始から、最終候補(1社)を決定するまで>

・1ヶ月未満:8.1%

・1~3ヶ月未満:38.7%

・3~6ヶ月未満:25.2%

・6ヶ月~1年未満:18.9%

・1年~2年未満:4.5%

・2年以上:4.5%

・わからない/答えられない:0.0%

<最終候補(1社)決定から、社内承認(決裁)・導入決定まで>

・1ヶ月未満:8.1%

・1~3ヶ月未満:35.1%

・3~6ヶ月未満:36.0%

・6ヶ月~1年未満:13.5%

・1年~2年未満:6.3%

・2年以上:0.9%

・わからない/答えられない:0.0%

<社内承認(決裁)・導入決定から、初回支払いまで>

・1ヶ月未満:13.5%

・1~3ヶ月未満:35.1%

・3~6ヶ月未満:23.4%

・6ヶ月~1年未満:19.8%

・1年~2年未満:5.4%

・2年以上:2.7%

・わからない/答えられない:0.0%

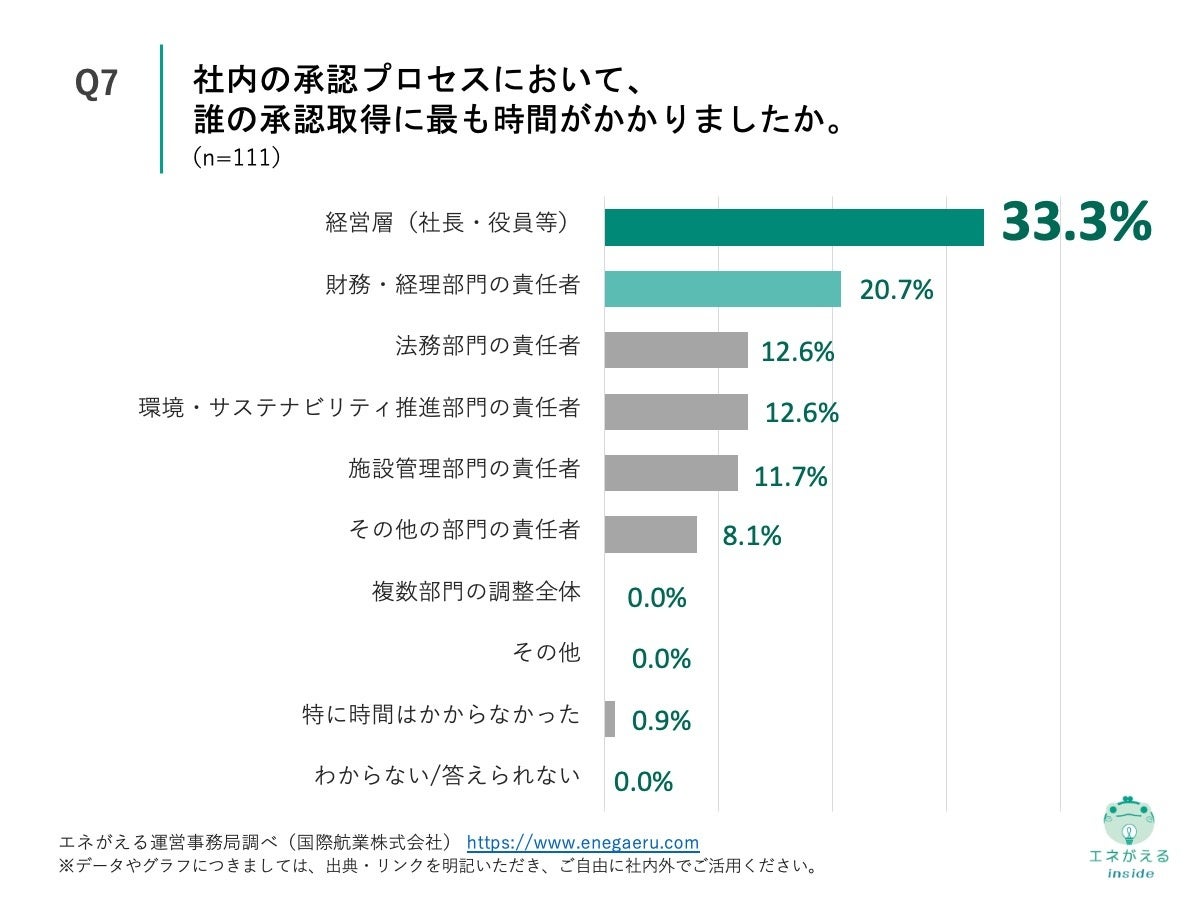

■導入担当者が承認取得に最も時間を要したのは「経営層」が33.3%、「財務・経理部門」20.7%が続く

「Q7. 社内の承認プロセスにおいて、誰の承認取得に最も時間がかかりましたか。」(n=111)と質問したところ、「経営層(社長・役員等)」が33.3%、「財務・経理部門の責任者」が20.7%という回答になりました。

・経営層(社長・役員等):33.3%

・財務・経理部門の責任者:20.7%

・法務部門の責任者:12.6%

・環境・サステナビリティ推進部門の責任者:12.6%

・施設管理部門の責任者:11.7%

・その他の部門の責任者:8.1%

・複数部門の調整全体:0.0%

・その他:0.0%

・特に時間はかからなかった:0.9%

・わからない/答えられない:0.0%

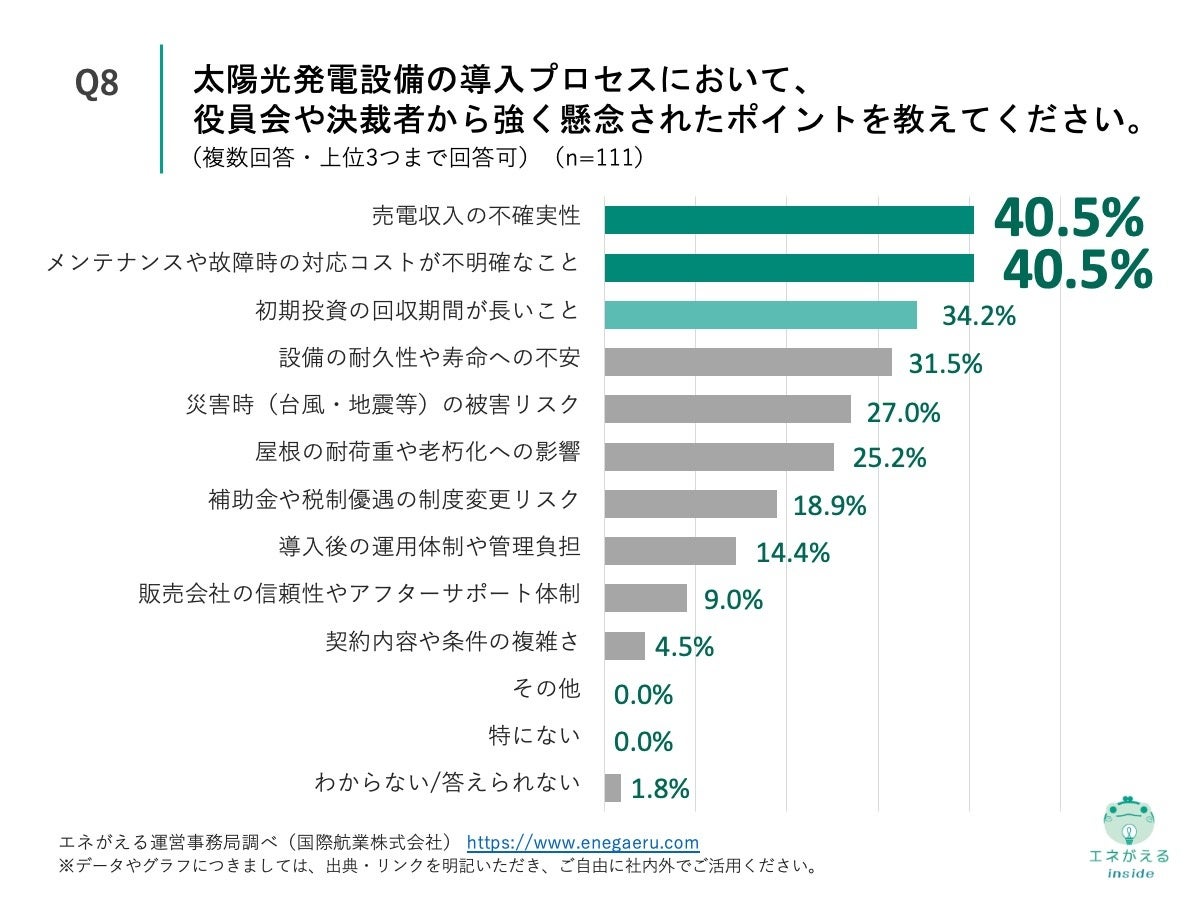

■導入担当者が決裁者から懸念されたポイント、「売電収入の不確実性」「メンテナンスコスト」が各40.5%で同率1位

「Q8. 太陽光発電設備の導入プロセスにおいて、役員会や決裁者から強く懸念されたポイントを教えてください。(上位3つまで回答可)」(n=111)と質問したところ、「売電収入の不確実性」が40.5%、「メンテナンスや故障時の対応コストが不明確なこと」が40.5%、「初期投資の回収期間が長いこと」が34.2%という回答になりました。

・売電収入の不確実性:40.5%

・メンテナンスや故障時の対応コストが不明確なこと:40.5%

・初期投資の回収期間が長いこと:34.2%

・設備の耐久性や寿命への不安:31.5%

・災害時(台風・地震等)の被害リスク:27.0%

・屋根の耐荷重や老朽化への影響:25.2%

・補助金や税制優遇の制度変更リスク:18.9%

・導入後の運用体制や管理負担:14.4%

・販売会社の信頼性やアフターサポート体制:9.0%

・契約内容や条件の複雑さ:4.5%

・その他:0.0%

・特にない:0.0%

・わからない/答えられない:1.8%

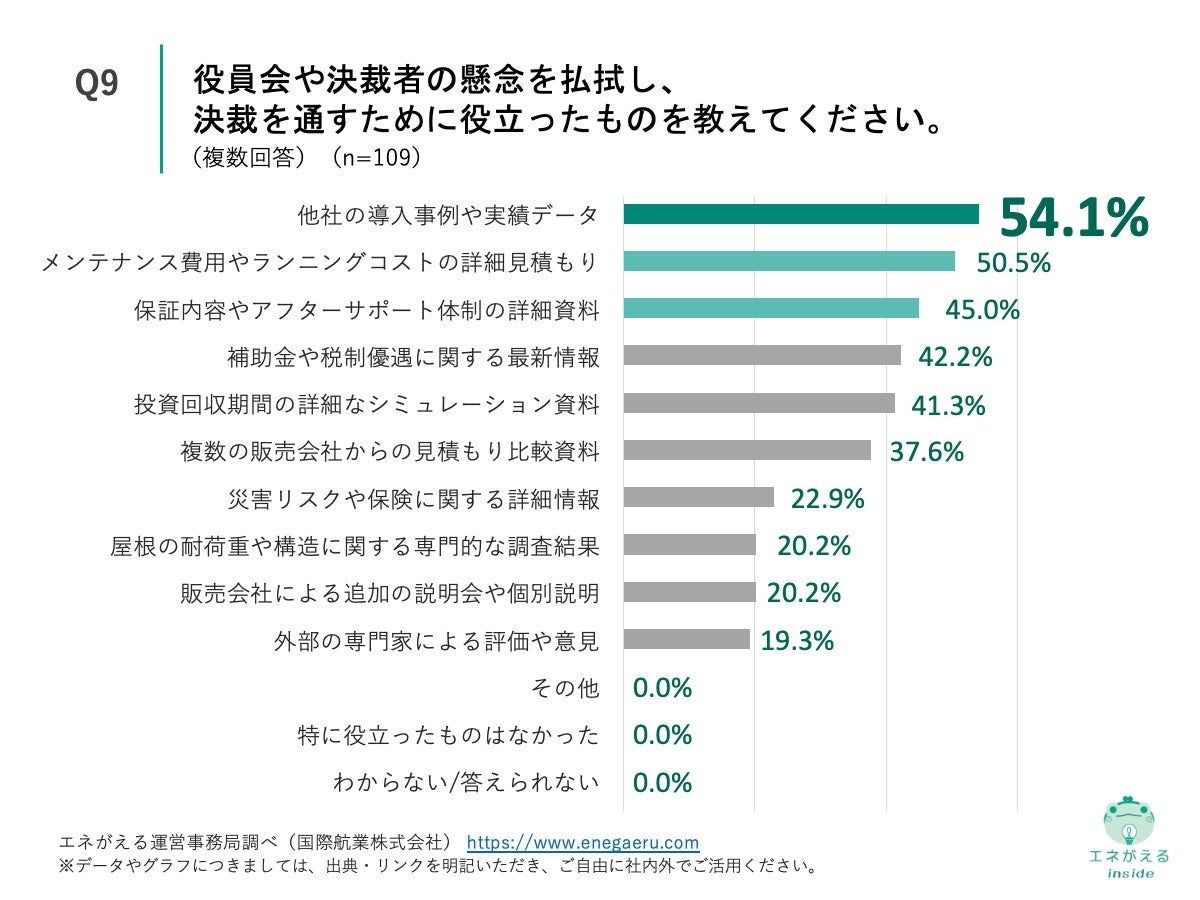

■54.1%の導入担当者が、「他社の導入事例や実績データ」が決裁突破に役立った実感

「Q9. Q8で「特にない」「わからない/答えられない」以外を回答した方にお聞きします。役員会や決裁者の懸念を払拭し、決裁を通すために役立ったものを教えてください。(複数回答)」(n=109)と質問したところ、「他社の導入事例や実績データ」が54.1%、「メンテナンス費用やランニングコストの詳細見積もり」が50.5%、「保証内容やアフターサポート体制の詳細資料」が45.0%という回答になりました。

・他社の導入事例や実績データ:54.1%

・メンテナンス費用やランニングコストの詳細見積もり:50.5%

・保証内容やアフターサポート体制の詳細資料:45.0%

・補助金や税制優遇に関する最新情報:42.2%

・投資回収期間の詳細なシミュレーション資料:41.3%

・複数の販売会社からの見積もり比較資料:37.6%

・災害リスクや保険に関する詳細情報:22.9%

・屋根の耐荷重や構造に関する専門的な調査結果:20.2%

・販売会社による追加の説明会や個別説明:20.2%

・外部の専門家による評価や意見:19.3%

・その他:0.0%

・特に役立ったものはなかった:0.0%

・わからない/答えられない:0.0%

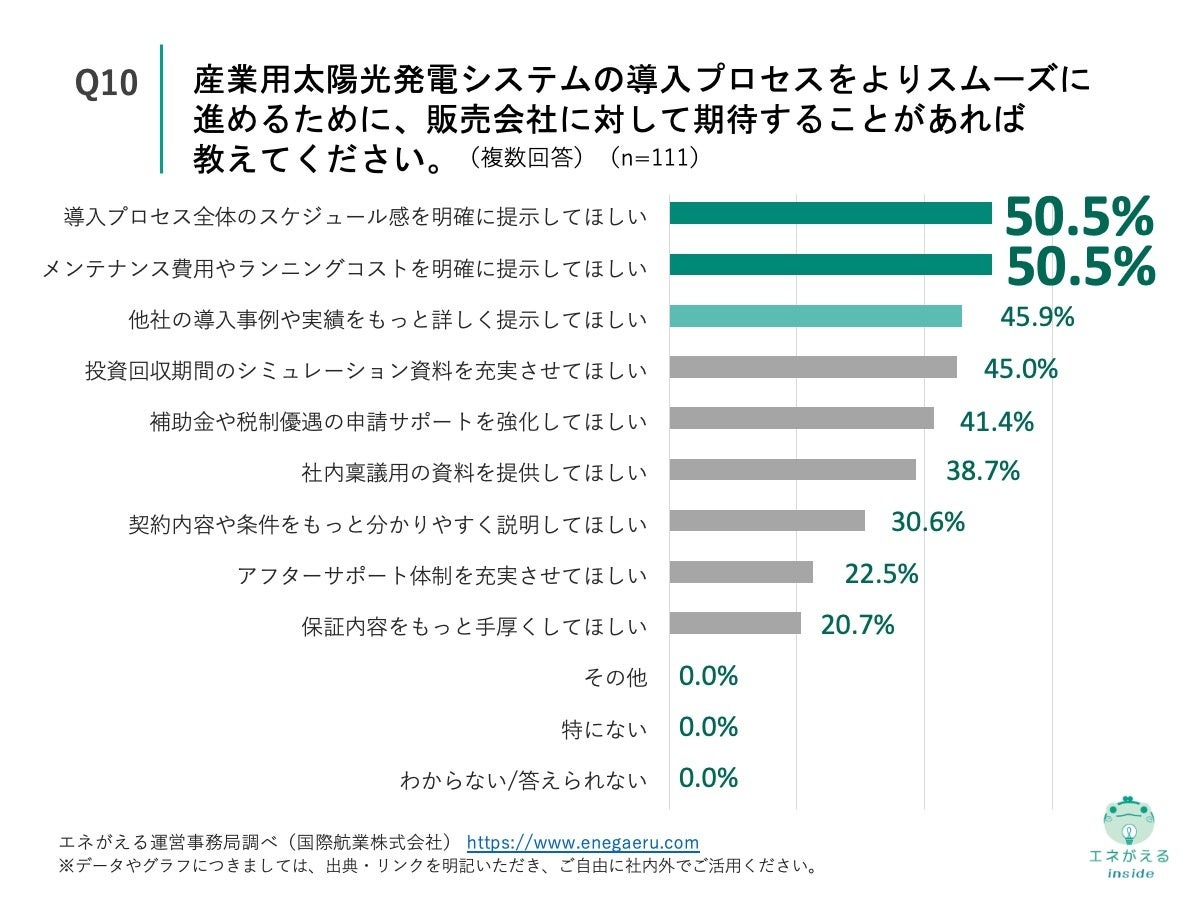

■導入担当者が販売会社に期待すること、「導入プロセス全体のスケジュール感の明示」「メンテナンス費用やランニングコストの明示」が各50.5%を占める

「Q10. 産業用太陽光発電システムの導入プロセスをよりスムーズに進めるために、販売会社に対して期待することがあれば教えてください。(複数回答)」(n=111)と質問したところ、「導入プロセス全体のスケジュール感を明確に提示してほしい」が50.5%、「メンテナンス費用やランニングコストを明確に提示してほしい」が50.5%、「他社の導入事例や実績をもっと詳しく提示してほしい」が45.9%という回答になりました。

・導入プロセス全体のスケジュール感を明確に提示してほしい:50.5%

・メンテナンス費用やランニングコストを明確に提示してほしい:50.5%

・他社の導入事例や実績をもっと詳しく提示してほしい:45.9%

・投資回収期間のシミュレーション資料を充実させてほしい:45.0%

・補助金や税制優遇の申請サポートを強化してほしい:41.4%

・社内稟議用の資料を提供してほしい:38.7%

・契約内容や条件をもっと分かりやすく説明してほしい:30.6%

・アフターサポート体制を充実させてほしい:22.5%

・保証内容をもっと手厚くしてほしい:20.7%

・その他:0.0%

・特にない:0.0%

・わからない/答えられない:0.0%

■まとめ

今回は、企業・事業所で産業用太陽光発電システムを導入している大企業の担当者111名を対象に、産業用太陽光発電の導入スケジュールに関する実態調査を実施しました。その結果、67.6%が自社主導で情報収集から検討を進めていること、また決裁者の懸念払拭には「他社の導入事例や実績データ」(54.1%)が最も有効であることが明らかになりました。

まず、導入検討の直接理由は「脱炭素・ESGに関する社内方針」(65.8%)がトップで、「補助金・税制優遇制度の情報」(59.5%)、「電気料金の上昇」と「次年度予算検討の開始」(各53.2%)が続きます。導入決定時期は「次年度予算検討時期(11月〜1月頃)」が30.6%で最多となり、検討開始から最終候補決定までは「1〜3ヶ月未満」が38.7%でした。承認取得に最も時間がかかったのは「経営層」(33.3%)で、決裁者の主な懸念は「売電収入の不確実性」と「メンテナンスコストの不明確さ」(各40.5%)です。懸念払拭に役立った材料は「他社導入事例」(54.1%)、「メンテナンス費用の詳細見積もり」(50.5%)が上位となりました。販売会社への期待としては「スケジュール感の明示」と「メンテナンス費用の明示」(各50.5%)が挙げられました。

本調査から、産業用太陽光発電の導入は企業の予算サイクルと密接に連動しており、特に次年度予算策定期が意思決定の重要なタイミングであることが明らかになりました。経営層の承認がボトルネックとなりやすい中、販売会社には検討初期の段階から導入事例やコスト情報など、決裁者の懸念を先回りして解消できる具体的な資料の提供が求められるでしょう。

■詳細な投資対効果レポートを迅速に提供|エネがえるBiz

エネがえるBizは、産業用自家消費型太陽光発電システム導入の提案を迅速かつ正確に最適化するサービスです。デマンドデータを入力するだけで、投資対効果や回収期間の詳細なレポートを短期間で提供し、初期段階でも具体的な数値を迅速に提示できます。

さらに、エネがえるBizの業種別ロードカーブテンプレートを使用すれば、12ヶ月分の電力消費量を入力するだけで、365日時間帯別の電力消費推計や投資回収期間を簡単に算出可能。デマンドデータが不明な場合でも推計値でシミュレーションを行い、初回提案時から詳細な投資対効果や蓄電池併設のシミュレーションを提示できます。

<特徴>

01|デマンドデータを入力するだけで、詳細な投資対効果や回収期間を迅速に提示

02|業種別ロードカーブテンプレートを使用し、初期段階でも精度の高いシミュレーションが可能

03|12ヶ月分の電力消費量の入力だけで、365日時間帯別の電力消費推計や投資対効果が得られる

04|推計値を用いたシミュレーションでも初回提案時から詳細な投資対効果を提示可能

05|営業担当者の負荷を減らし、施工担当者をサポートしながらクロージングを加速

▼「エネがえる」公式Webサイト

・エネがえるASP(住宅用太陽光・蓄電池提案用):https://www.enegaeru.com/

・エネがえるBiz(産業用自家消費型太陽光・蓄電池提案用):https://biz.enegaeru.com/

・エネがえるEV・V2H(EV・V2H提案用):https://evv2h.enegaeru.com/

・エネがえるAPI(Web連携用API):https://www.enegaeru.com/documents/api-document

■国際航業株式会社 会社概要

ミッション「空間情報で未来に引き継ぐ世界をつくる」の実現に向けて、地理空間情報技術を軸とし、防災・減災、行政マネジメント、インフラマネジメント、脱炭素・環境の分野での技術コンサルティング事業を展開。社会課題の解決に取り組んでいます。

設立:1947(昭和22)年9月12日

所在地:〒169-0074 東京都新宿区北新宿2丁目21番1号 新宿フロントタワー

資本金:67億94百万円(2025年3月31日時点)

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像