勤労者の金融リテラシー度を高める方策 -継続的な金融教育(学生+社会人)が効果あり-

三井住友トラスト・資産のミライ研究所が金融リテラシーに関するアンケート結果を公表

三井住友信託銀行株式会社が設置する「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫、以下「ミライ研」)は、2025年1月に全国の18歳~69歳の男女1万人を対象とした独自調査を実施しました。

本リリースでは、そのうち18歳~59歳の勤労者7,124人の回答をもとに、金融リテラシー度と報酬満足度、資産形成への取り組み、金融教育の効果などについて分析した結果を公表します。

【要約】

● 金融リテラシー度が良好な層の約9割は積立による資産形成に取り組んでいる

● 金融リテラシー度が良好な層の約7割はNISA制度を利用している

● 同じ年収帯であっても、金融リテラシー度が良好な層は、報酬水準への満足度が高い傾向

● 金融教育の受講経験がある人は20代でおよそ半数、受講経験のある人はない人に比べて、金融リテラシー度が良好な層の割合が約5倍高い

● 金融教育の受講時期によっても金融リテラシー度に差はあり、学生時代と社会人の両方で受講経験のある人は金融リテラシー度が良好な割合が最も高い

① 調査の背景と目的

近年、日本では「貯蓄から資産形成へ」の流れが加速しており、個人の金融リテラシー向上が社会的にも重要なテーマとなっています。金融教育推進機構(J-FLEC)の設立や、NISA制度の拡充などの政策的な後押しもあり、生活者の金融行動に変化が見られる中、ミライ研では「勤労者」に焦点を当て、金融リテラシーが働く人々の生活や意識にどのような影響を与えているのかを明らかにすることを目的に本調査を実施しました。

<金融リテラシー度の測定方法>

本調査では、回答者の家計管理に関する力を「家計把握力」「知識と判断力」「行動力」の3要素に分けて評価し、総合得点に基づいて金融リテラシー度を「良好」「順調」「不足気味」の3段階で判定しました。

判定基準についてはレポートの調査概要をご参照ください。

レポート:https://mirai.smtb.jp/category/report/3362/

勤労者全体の金融リテラシー度は、「良好」7.2%、「順調」60.5%、「不足気味」32.3%という結果となりました。特に20代・30代では「良好」の割合がそれぞれ8.0%、8.5%と、全体平均よりもやや高い傾向が見られ、若年層において金融リテラシー度の向上が進んでいる兆しがうかがえます。今後の章では、この金融リテラシー度によってどのような行動や意識の違いがあるのかを詳しく見ていきます。

(図表1)年代別 金融リテラシー度

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025年)をもとにミライ研作成

② 勤労者で金融リテラシー度が高い人の特徴

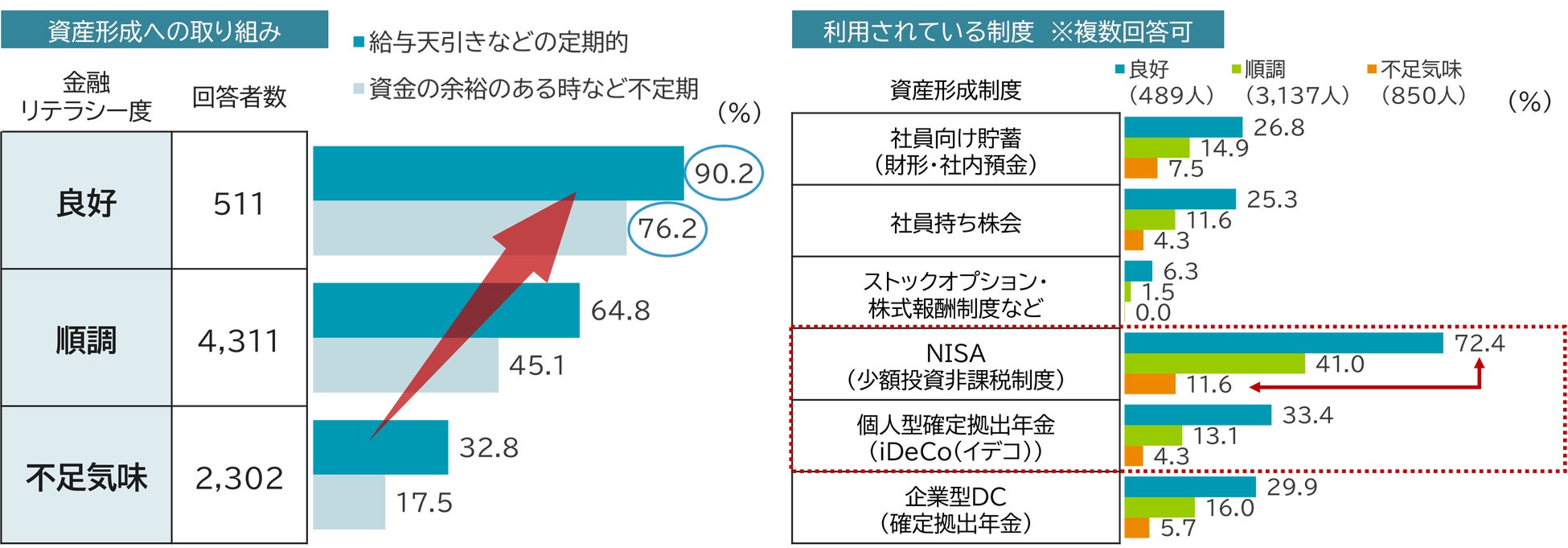

勤労者で金融リテラシー度が高い層は、資産形成に対して積極的な姿勢を示しており、定期的な積立を行っている割合が高い傾向にあります。(図表2)の左図を見ると、金融リテラシー度「良好」層では、給与天引きなどで定期的に積立を行っている人の割合が9割を超えています。

さらに、金融リテラシー度ごとの具体的な制度利用状況を調査したところ(図表2)右図の通り、NISA制度の利用率が特に高く、他制度と比較しても金融リテラシー度による差が明確に表れていることがわかりました。これは、NISA制度が全年代に幅広く利用可能な制度であることに加えて、能動的に利用することが求められる特色が影響していると考えられます。また今後、iDeCo(個人型確定拠出年金)についても、制度拡充が進めば、NISA同様に金融リテラシー度による利用率の差がさらに広がる可能性が考えられます。

(図表2)金融リテラシー度別 資産形成への取り組み状況

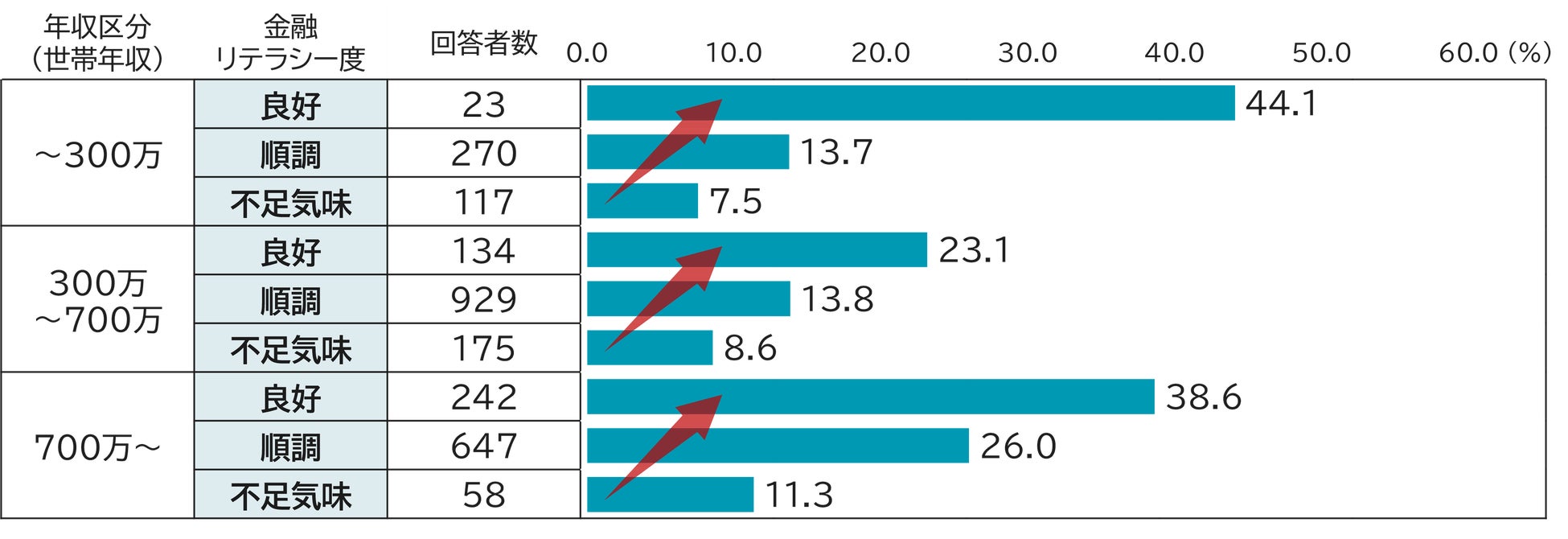

加えて、資産形成への取り組みの熱量を測るため、収入に対してどれだけ資産形成に回しているかを示す「資産形成率」を算出しました(図表3)。この指標を見ると、同じ年収帯であっても金融リテラシー度が高い層ほど資産形成率が高く、収入の活用方法に違いがあることがわかります。

たとえば、世帯年収700万円以上の層では、「不足気味」層の資産形成率が平均11.3%にとどまる一方、「良好」層では平均38.6%と約3倍の差があり、資産形成の成果に大きな差が見られます。

(図表3)年収区分と金融リテラシー度別 資産形成率

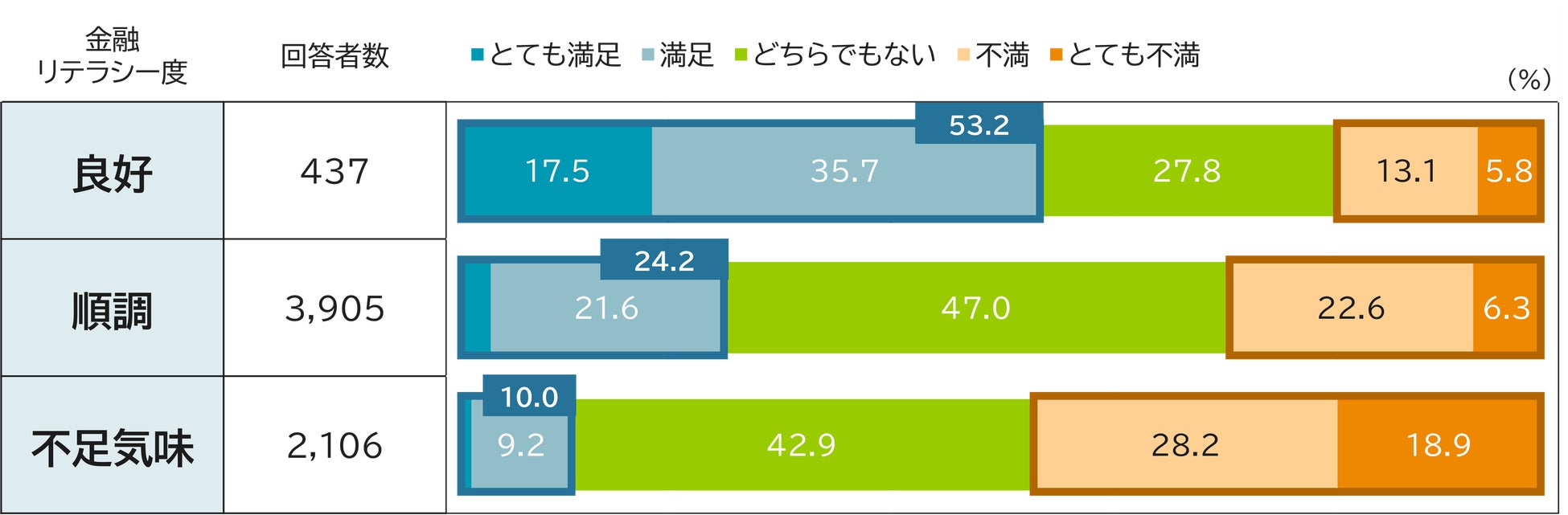

また、金融リテラシー度は、勤務先の報酬水準に対する満足度とも関係していることが明らかになりました(図表4)。「良好」層では報酬に「満足」・「とても満足」と回答した割合が53.2%と半数を超えており、「順調」層の24.2%、「不足気味」層の10.0%と比べて大きな差があります。

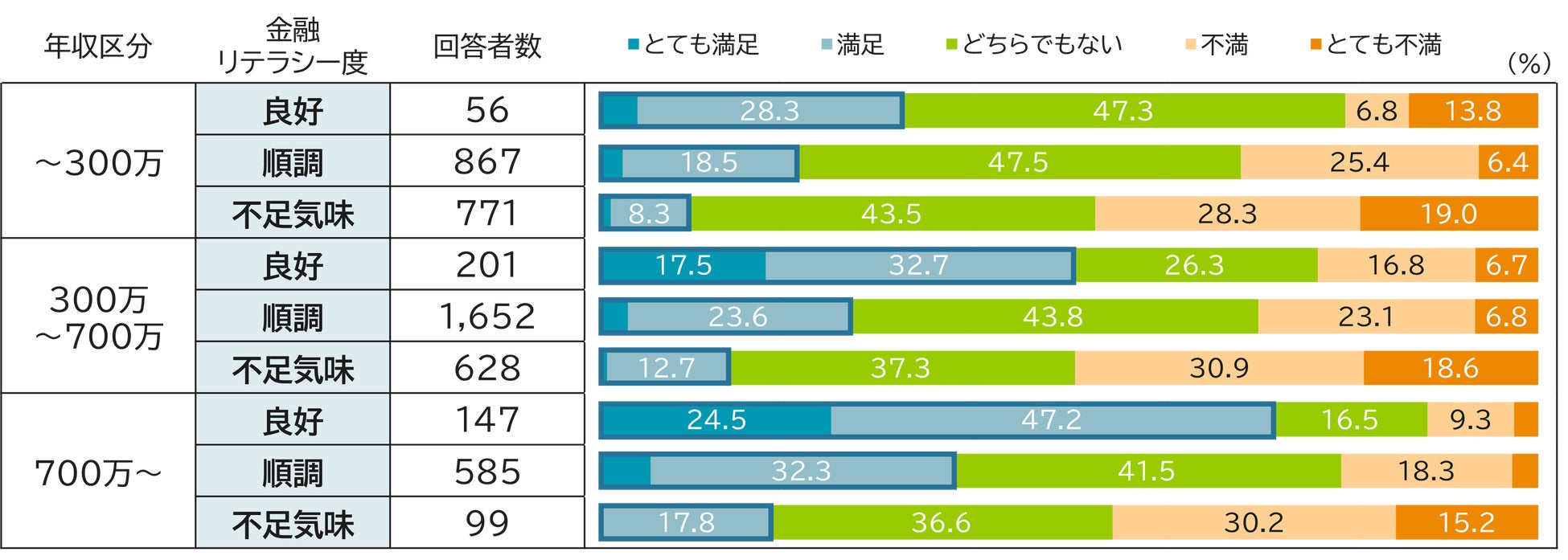

さらに(図表5)では、年収帯にかかわらずこの傾向が一貫して見られ、金融リテラシー度が高い層ほど、自身の収入の使い方に対する理解や納得感が高く、結果として報酬への満足度も向上している可能性が示されています。

企業の視点から見れば、報酬満足度を高める手段は単なる賃上げだけではなく、勤労者の「お金との向き合い方」を支援することも有効なアプローチであると考えられます。

(図表4)金融リテラシー度別 会社・団体の報酬水準に対する満足度

(図表5)年収区分と金融リテラシー度別 会社・団体の報酬水準に対する満足度

③ 金融教育の受講経験と金融リテラシー度向上の関係

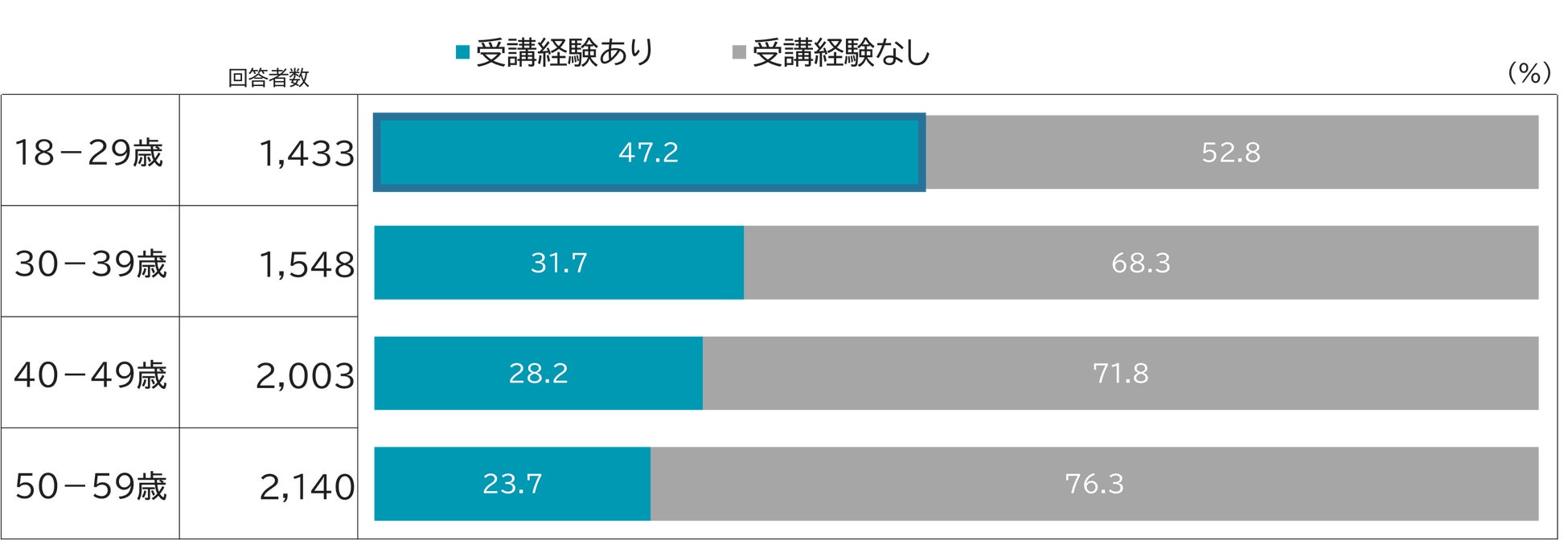

金融教育の受講経験率は若年層ほど高く、18-29歳では約半数が何らかの金融教育を受けた経験があると回答しています(図表6)。これは、高等学校での金融教育必修化など、若年層への教育施策が一定の成果を上げていることを示しています。

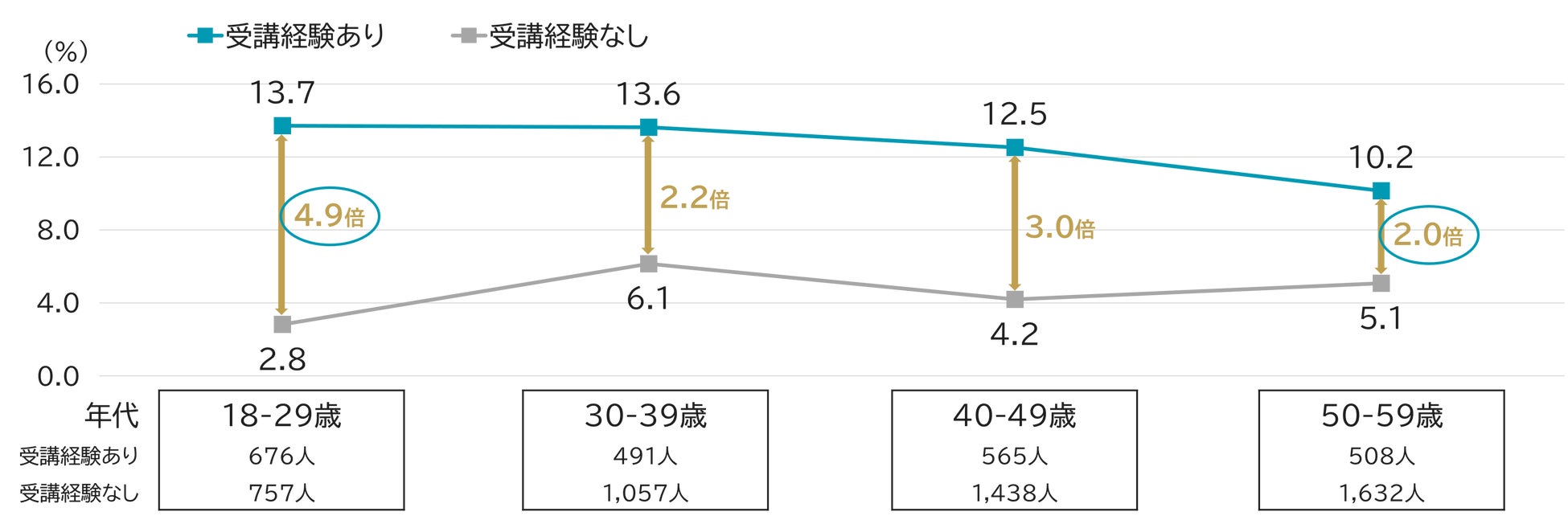

また、金融教育の受講経験の有無によって金融リテラシー度「良好」層の割合を比較すると、すべての年代で「受講経験あり」の方が2倍以上高い結果となりました(図表7)。特に20代では4.9倍と最も大きな差があり、教育の効果が若年層において顕著であることがわかります。一方、50代では2.0倍と差が小さく、年長層では経験や自己学習によってリテラシーが育まれている可能性も示唆されます。

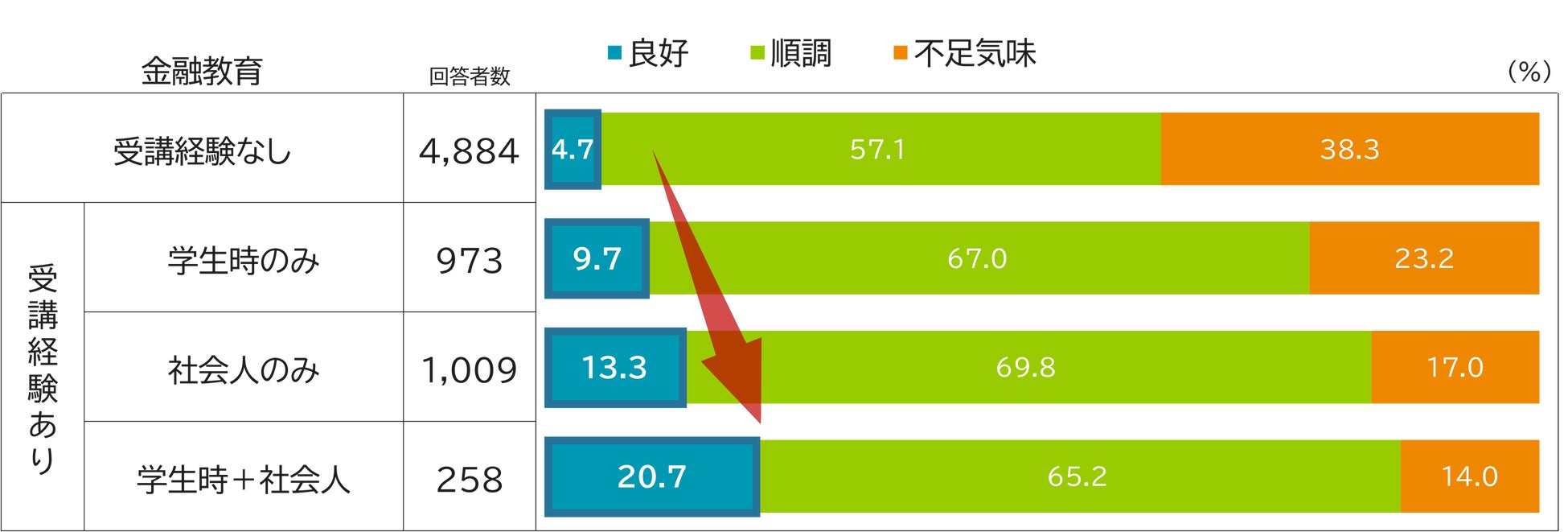

さらに、金融教育の受講時期による金融リテラシー度の違いを分析した結果、「良好」層の割合は「学生時代のみ(9.7%)」よりも「社会人時代のみ(13.3%)」、そして「学生・社会人両方で受講(20.7%)」した人の方が金融リテラシー度は高い傾向にあり、継続的な教育の重要性が浮き彫りとなりました(図表8)。

(図表6)年代別 金融教育受講経験※

※金融教育受講経験:設問「あなたは、これまでに学校や職場でお金についての授業・教育を受けたことはありますか。受けたことのある時期をすべてお選びください。」に対し「これまでにそのような授業・教育を受けたことはない」以外の回答をした人

(図表7)各年代の金融教育受講経験有無別 金融リテラシー度「良好」の割合

(図表8)金融教育受講時期別 金融リテラシー度

④ 切れ目のない金融教育の提供が一層重要に

本調査を通じて、金融リテラシー度が高い勤労者には、資産形成への積極性や報酬への納得感の高さなど、いくつかの特徴があることが明らかになりました。

また、金融教育の受講経験が金融リテラシー度の向上に寄与していることも確認されました。特に、学生時代だけでなく社会人になってからも継続的に教育を受けた人ほど、金融リテラシー度が高い傾向にありました。このことから、金融リテラシー度を高めるには、単発的な教育ではなく、ライフステージに応じた継続的な学びの機会が不可欠であると考えられます。

学校教育による基礎的な知識の習得に加え、社会人になってからも企業や教育機関、行政が連携し、金融教育の機会を途切れることなく提供していくことが、今後ますます重要になるでしょう。

こうした取り組みが社会全体で進められることで、勤労者一人ひとりが自らの収入をより有効に活用し、将来への安心感を持って生活できるようになる一助となることが期待されます。

◆資産のミライ研究所のアンケート調査結果

「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025年)より

勤労者の金融リテラシー度を高める方策-継続的な金融教育(学生+社会人)が効果あり-

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/3362/)に掲載しています。

是非、ご覧ください

【調査概要】

(1)調査名:「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025年)

(2)調査対象:全国の18~59歳の有職者 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2025年1月

(5)サンプルサイズ:7,124

(6)備考:図表は端数処理の関係上、合計で100%とならない場合があります

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(桝本)

E-MAIL:mirai@smtb.jp

すべての画像