第202回 景気動向調査 定例調査(10~12月期)

-

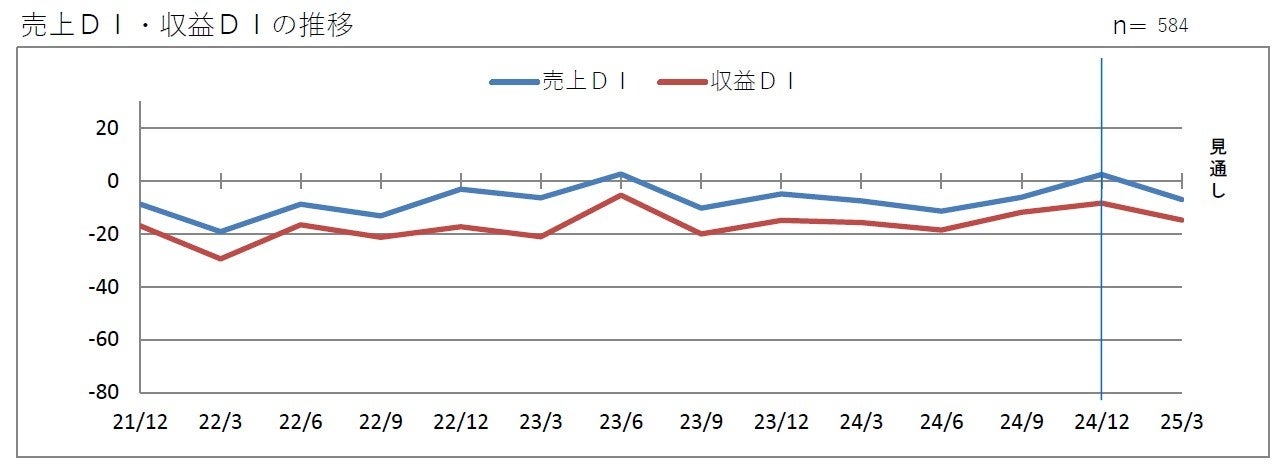

年末回復も見えない突破口:売上DI前回比+8.6ポイント 先行き△9.4ポイント

総合では、売上DIが2.5(前回比+8.6ポイント)、収益DIが-8.3(前回比+3.5ポイント)となり、それぞれ前回比で上昇しました。売上DIは、製造業が-7.6(前回比+2.9ポイント)、卸売業が1.4(前回比+7.9ポイント)、小売業が7.6(前回比+7.6ポイント)、飲食業が31.1(前回比+58.4ポイント)となるなど、全業種で前回調査から上昇しました。上昇した背景には、年末商戦による好影響があると思われます。

2025年1-3月期は、売上DIが9.4ポイント、収益DIが6.4ポイント、販売価格DIが1.7ポイント、販売数量DIが5.1ポイントそれぞれ下落すると予測しています。

年末商戦からの反動や、未だ続く物価高・円安による影響に加え、消費者の強まる節約志向を背景に先行き不透明感が色濃く表れています。建築業では追い込みの万博関連受注が続いています。不動産業では、物件価格の高止まりから高額商品物件の購入は難しく物件在庫が少なくなっています。

-

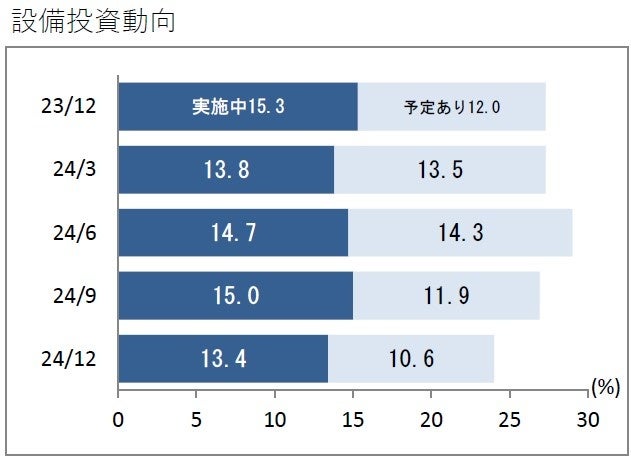

陰り見える設備投資意欲:「予定あり」10.6%(前回比△1.3ポイント)

設備投資は、総合では「実施中」が13.4%(前回比△1.6ポイント)、「予定あり」が10.6%(前回比△1.3ポイント)で合計24.0%となりました。「予定あり」は、2024年9月期から2期連続の下落となっています。

特に、「予定あり」は、前回比、製造業は△1.0ポイント、卸売業は△2.3ポイント、小売業は△2.8㌽、建設業は△4.5ポイントと下落しており、設備投資の先行きに陰りが見られます。

-

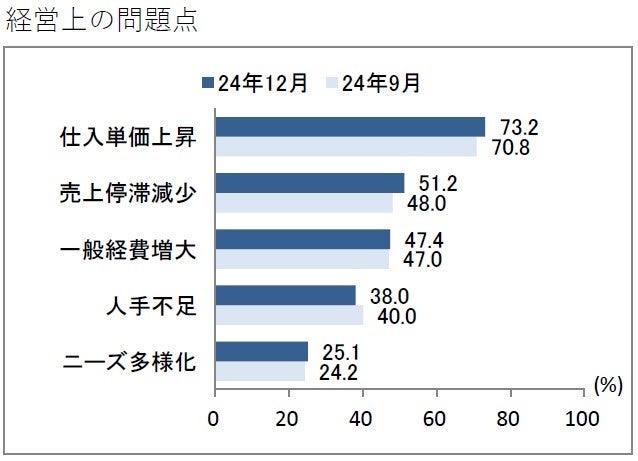

止まらない仕入単価上昇:「仕入単価上昇」73.2%

経営上の問題点は、総合では「仕入単価上昇」が73.2%(前回比+2.4ポイント)、「売上停滞減少」が51.2%(前回比+3.2ポイント)、「一般経費増大」が47.4%(前回比+0.4ポイント)となり、さらに大きな問題点として浮上しています。特に「仕入単価上昇」は、飲食業が86.7%、製造業が82.2%、卸売業が79.7%、小売業が62.7%、建設業で73.9%、不動産業で70.0%となっています。販売価格への転嫁に悩む企業も多く、仕入単価だけでなく人件費の上昇により、今後の収益環境の悪化が懸念されます。

-

冬季賞与支給企業減少:「支給する」71.4%(前年比△1.1ポイント)

冬季賞与の支給状況について、全体では「支給する」は71.4%と前年比1.1ポイント下落しました。人手不足を背景に上昇を続けていた冬季賞与ですが、2024年の賃上げ後も止まらない仕入価格の上昇を背景に、一時金支給にブレーキがかかりました。しかし、製造業や建設業、卸売業では従業員の流出防止と人手不足感を背景に、懸命に支給する姿が見られます。

詳細はこちらからご覧ください。

https://www.osaka-shinkin.co.jp/pdf/report/202412_teirei.pdf

調査時点:2024年11月下旬~12月上旬

対象期間:2024年10~11月期(実績)・12月(予想値) 2025年1~3月期(見通し)

対象企業:当金庫お取引先1,629社(大阪府内、尼崎市)

回答企業数:584社(回答率35.8%)(調査票郵送・Webで回答)

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像