世界のデジタル決済市場は2034年までに4.9兆米ドルに急拡大、日本は1.32兆米ドルで地域イノベーションリーダーとして台頭

日本は年平均成長率12.2%と戦略的な決済インフラにより、アジア太平洋地域のキャッシュレス革命における重要な拠点として位置づけられている

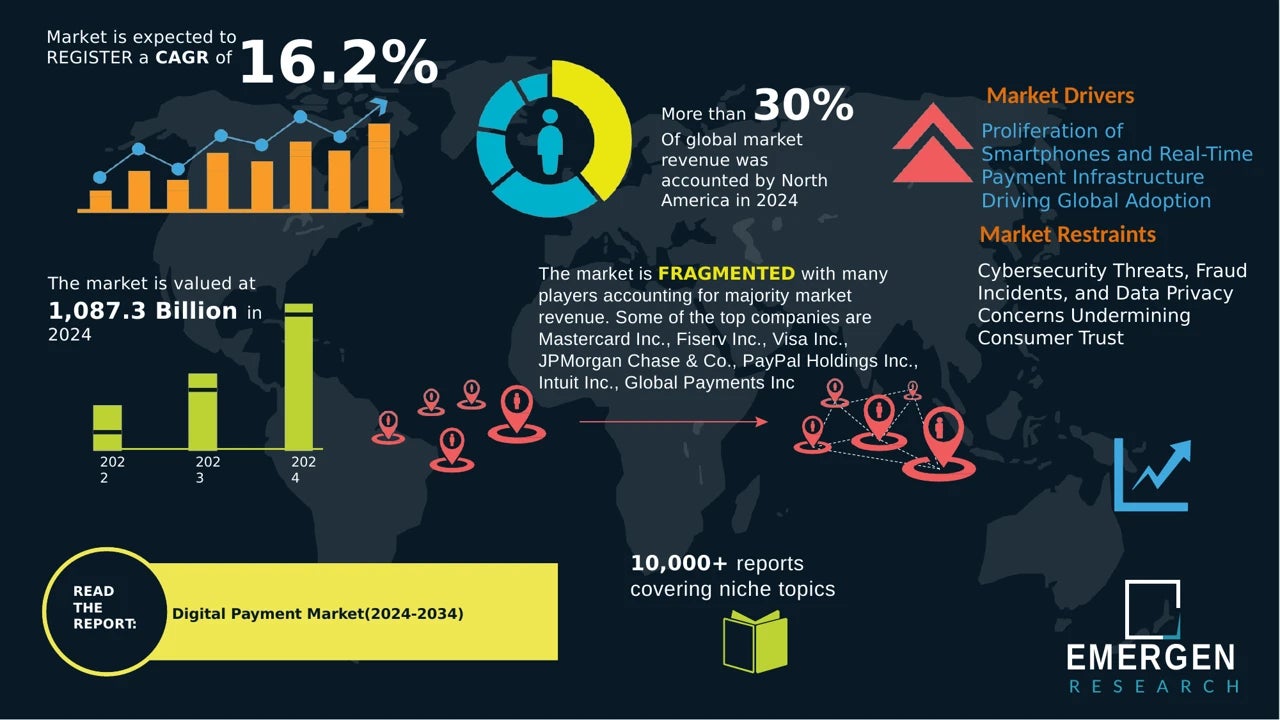

Marketysers Global Consulting LLP - 2025年10月31日 –世界のデジタル決済市場は前例のない拡大期を迎えており、2024年には約1兆900億米ドルに達し、2034年には4兆9200億米ドルに達すると予測され、年平均成長率(CAGR)は16.2%と堅調です。この爆発的な成長は、経済のあらゆる分野において、消費者、小売業者、そして企業の金融取引のあり方を根本的に変革しつつあります。

モバイルの普及、フィンテックの革新、そしてリアルタイム決済インフラの融合により、デジタルコマースのための完璧なエコシステムが構築されました。Apple Payだけでも2023年には500億件以上の取引を処理し、前年比23%増加しました。また、インドのUnified Payments Interface(UPI)は、2024年7月だけで驚異的な114億件の取引を達成し、前年比87%増となりました。ブラジルのPixシステムは、2020年の開始からわずか3年で1億6,000万人のユーザーを獲得し、2023年7月に導入された米国のFedNowサービスは、金融機関間で24時間365日いつでも即時の銀行間決済を可能にしました。

クラウドベースの導入は現在、デジタル決済環境の主流となっており、2024年には新規ソリューションの61.8%がクラウドインフラストラクチャ経由で導入される見込みです。これは、企業が世界規模で決済機能を拡大する方法を根本的に変えるでしょう。一方、人工知能と機械学習は不正防止の中心となり、Stripe Radarのような主要プラットフォームは、数十億件の取引でトレーニングされたアルゴリズムを活用して、承認前に不正を防止しています。

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/607

日本の立場:デジタル決済における戦略的転換点

世界市場が巨大な機会を秘めている中、日本は重要なイノベーションハブ、そして地域の先駆者として台頭し、高度な決済技術、政府主導のデジタル化、そして文化変革の交差点に独自の位置を占めています。2024年に4,695億4,000万米ドルと評価された日本のデジタル決済市場は、2033年には1兆3,200億米ドルに拡大し、年平均成長率12.2%で成長すると予測されています。これは、日本をアジア太平洋地域最大級のデジタル決済市場の一つに位置付け、地域の決済インフラにおける日本の戦略的重要性を浮き彫りにしています。

日本の市場の軌跡は、単なる金融市場の拡大にとどまらず、社会の根本的な変化を反映しています。わずか5年前まで、日本は国際的に現金中心の経済として特徴づけられていました。現在、日本は2024年にキャッシュレス決済比率42.8%を達成しており、政府が当初2025年に設定した目標40%を上回っています。この変革は、長期的にキャッシュレス取引80%を達成するという野心的な目標を掲げて2018年に開始された、「キャッシュレス・ビジョン」として総称される、民間部門のイノベーションと政府の取り組みの協調によって達成されました。

PayPay現象:日本の決済エコシステムを再構築

日本におけるQRコード決済の導入規模とスピードは、金融テクノロジーの急速な普及を示す強力なケーススタディとなっています。国内有数のコード決済プロバイダーであるPayPayは、2025年7月時点で登録ユーザー数が7,000万人を突破しました。これは、日本の人口の2人に1人以上、スマートフォンユーザーの約3人に2人が利用していることを意味します。この驚異的な普及率は、2018年10月のサービス開始からわずか6年で達成されました。

2024年だけでも、PayPayは74億6,000万件の取引を処理し、クレジットカードや電子マネーを含む日本国内のあらゆる決済方法におけるキャッシュレス取引の約5分の1を占めています。注目すべきことに、PayPayの流通総額は2024年度に12.5兆円に達し、2020年以降、日本国内のコード決済市場シェアの約3分の2を維持しています。

PayPayにおけるP2P送金機能の登場は、このエコシステムが単なるPOS取引の域を超え、進化していることを示しています。2024年には、PayPayは3億8,000万件の送金を処理し、前年から1億件増加しました。これは、日本国内で行われたすべての銀行送金の約5分の1に相当します。このデータは、決済インフラへの投資を評価する企業の意思決定者にとって特に重要です。PayPayの新規ユーザーの約半数は、自らのチャージではなく、他のユーザーからの資金の受け取りによって初めて残高を蓄積しており、顧客獲得のダイナミクスを根本的に変えています。

レポートの全説明、調査方法、目次をお読みください。https://www.emergenresearch.com/jp/industry-report/デジタル-決済-市場

QRコード標準化:日本のインフラ優位性

QRコード導入の急速な拡大は、戦略的なインフラ整備によって可能になりました。日本におけるQRコード決済サービスの月間アクティブユーザー数は、2018年の355万人から2023年には7,580万人へと爆発的に増加し、5年間で20倍に増加しました。この成長軌道は、2019年に導入された標準化QRコード「JPQR」によって加速しました。JPQRは、参加するすべての決済事業者で単一の統一QRコードを利用できるため、加盟店の手間が省かれ、導入コストも削減されます。

特に日本のQRコード決済市場は、2025年度の6億7,000万米ドルから2033年度には12億5,000万米ドルに成長し、年平均成長率(CAGR)8.13%で成長すると予測されています。この成長は、政府の「キャッシュレス・ビジョン」政策、スーパーアプリとeコマースの融合、そしてQRコードスキャンを世代を超えて当たり前の決済行動として定着させた若者の普及パターンによって牽引されています。

JPQRの戦略的重要性は国境を越えて広がっています。日本は東南アジアのQRコードシステムとの相互運用性を積極的に推進しており、キャッシュレス決済推進協議会は2025年までに地域のプロバイダーとの連携を計画しています。これにより、日本は先進的な決済システムと新興市場のインフラをつなぐ重要な架け橋としての地位を確立しています。

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/607

モバイルウォレットの台頭とスマートフォン普及率

日本のモバイルウォレット市場は、2025年度に6億4,000万米ドル規模と推定され、2033年度には11億9,000万米ドルに達し、年平均成長率(CAGR)8.15%で成長すると予測されています。しかし、モバイル決済市場全体はより劇的な成長を見せています。2024年には1,730億米ドルに達すると予測される日本のモバイル決済市場は、2033年には1兆4,630億米ドルに達し、年平均成長率23.40%で成長すると予測されており、これは他のデジタル決済市場の成長率を大きく上回るものです。

この成長の加速は、人口動態とインフラの根本的な要因を反映しています。2025年初頭時点で、日本のアクティブなモバイル接続数は1億9,400万に達し、これは人口の157%に相当します。また、ソーシャルメディア利用者は9,700万人で、これは人口の78.6%を占めています。これらの数字は、モバイル決済エコシステムにおける優位性の前提条件である、日本の並外れたスマートフォン普及率とデジタルコネクティビティの高さを浮き彫りにしています。

日本のモバイル決済市場を席巻するプラットフォームは、単純な決済処理業者から統合型金融スーパーアプリへと進化を遂げてきました。2014年に日本初のQRコード決済サービスとして開始されたLINE Payには、楽天ペイ、Apple Pay、Google Pay、Alipay、WeChat Payといったエコシステムプレーヤーが参入しています。しかし、PayPayの優位性は、ローカライズと加盟店ネットワーク拡大戦略の成功を反映しており、多くの消費者セグメントにとってPayPayがデフォルトの決済手段として定着したことを物語っています。

政府の取り組みとキャッシュレス社会の枠組み

日本政府によるデジタル決済推進への協調的なアプローチは、市場の動向を理解する上で重要な背景情報を提供します。経済産業省は、デジタル決済システム導入のための加盟店補助金、デジタルIDと金融サービスを連携させるマイナンバーカード制度、行政サービスにおけるキャッシュレス取引を奨励する調達政策など、複数のメカニズムを通じてキャッシュレス導入を積極的に支援してきました。

2020年の東京オリンピックは、海外からの来訪者によるキャッシュレス決済を促進する触媒として機能し、COVID-19は非接触型決済やデジタル決済の普及を加速させました。さらに、2025年の大阪万博は、ブロックチェーン対応のデジタルウォレットを活用し、完全にキャッシュレスで開催される予定で、数百万人の新たなユーザーがデジタル決済エコシステムにアクセスできることになります。

これらの政府の取り組みは、目に見える成果を上げています。日本のキャッシュレス決済比率は2024年に42.8%に達し、その内訳は構造的な変化を示しています。クレジットカードはキャッシュレス決済額(116.9兆円)の82.9%を占め、コード決済は9.6%(13.5兆円)を占め、5年前の市場浸透初期から爆発的に成長しています。

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/607

地域における競争優位性:アジア太平洋地域における日本の状況

2024年、アジア太平洋地域は世界のデジタル決済収益の約33.5%を占め、中国だけでも世界の収益の13.7%を占めると予測されています。日本は世界のデジタル決済収益の2.8%を占めており、決済インフラの標準化、規制の安定性、技術革新の導入において明確な戦略的優位性を有し、中国に次ぐ地域第2位の市場となっています。

この地域の競争環境は取引量にとどまりません。日本によるJPQR標準化の取り組みと東南アジアのシステムとの相互運用性への取り組みは、地域金融におけるリーダーシップの戦略的ポジショニングを示しています。シンガポール、マレーシア、フィリピン、インドネシア、インドの即時決済システムを接続するプロジェクト・ネクサスは、世界で最もダイナミックな経済地域の一つであるアジア太平洋地域において、クロスボーダー決済フローを促進する重要なインフラノードとして日本を位置付けています。

決済手段の分布:ステークホルダーのための構造的洞察

世界のカード決済は取引全体の42.5%を占め、依然として主流を占めていますが、デジタルウォレットは世界で最も急速に成長しているセグメントであり、2020年の41%から2024年には世界のeコマース取引の49%がデジタルウォレット経由で行われると予想されています。日本の動向はこの世界的なトレンドをほぼ反映していますが、地域市場の動向を反映した独自の特徴も見られます。

日本では、クレジットカード、QRコード、NFCベースのモバイルウォレット、銀行振込、そして新興のBNPLソリューションなど、複数の決済手段が共存しており、これは消費者と加盟店の多様な嗜好に対応する成熟した市場を反映しています。決済インフラに対するこの多元的なアプローチは、勝者総取りのダイナミクスを示す市場とは対照的であり、専門サービスプロバイダーやプラットフォーム拡張の機会を生み出しています。

レポートの全説明、調査方法、目次をお読みください。https://www.emergenresearch.com/industry-report/digital-payment-market

技術進歩の原動力:セキュリティとイノベーション

世界のデジタル決済セクターは、セキュリティとユーザーエクスペリエンスの面で急速に進歩しており、これは日本の市場参加者にも直接的な関連があります。指紋スキャン、顔認識、音声認証などの生体認証技術は標準的な認証メカニズムになりつつあり、ABIリサーチの報告によると、2024年には世界で1,700万枚以上の生体認証決済カードが出荷されました。Mastercardはブラジルやポーランドを含む複数の市場で生体認証カードを導入しており、AppleのFace IDとSamsungの虹彩スキャンがモバイルウォレットに統合されたことで、生体認証による決済認証は標準化しました。

日本の規制環境と消費者の期待は、高度なセキュリティ技術の早期導入国としての地位を確立しています。マイナンバーカードとデジタル決済システムの統合、そして新たに台頭している中央銀行デジタル通貨(CBDC)への取り組みは、企業がデジタル決済インフラを導入する上で不可欠な要件である、本人確認と決済セキュリティの統合に対する日本のコミットメントを示しています。

不正検知とトランザクションインテリジェンスにおける人工知能の活用は、新たなフロンティアです。世界をリードする決済企業の50%以上が、ユーザー維持率と取引量の向上を目指し、AIを活用したパーソナライゼーションエンジンを導入しています。日本の金融機関やフィンテックプラットフォームも同様の機能を積極的に統合しており、加盟店分析、信用評価、パーソナライズされた金融商品の推奨といった分野に影響を与えています。

将来の市場軌道:戦略的含意

日本のデジタル決済市場は2033年までに1兆3,200億米ドルに拡大すると予測されていますが、これは複数の成長ベクトルを反映しています。すなわち、サービスが行き届いていない加盟店カテゴリーにおけるQRコードの継続的な普及、モバイルウォレット・エコシステムの拡大、若年層におけるBNPL(後払い決済)の普及、そしてクロスボーダー決済インフラの発展です。

日本の中央銀行デジタル通貨(デジタル円)が複数の都市で小売業向けの実証実験として近い将来導入されることは、潜在的な転換点となる可能性があります。政府によるデジタル通貨と既存の民間決済エコシステムの統合は、決済アーキテクチャと相互運用性の枠組みを根本的に変える可能性があります。同様に、東南アジアの決済システムとの標準化と相互運用性の取り組みが進行中であり、日本の決済インフラは地域の金融エコシステムの発展において重要な構成要素として位置付けられています。

ステークホルダーにとっての市場における必須事項

デジタル決済における戦略的ポジショニングを評価する企業の意思決定者およびリーダーの皆様へ:

戦略的インフラ投資:日本は、JPQR標準化へのコミットメント、政府主導の相互運用性イニシアチブ、そして官民連携の協調により、長期的な決済インフラ投資のための安定した基盤を構築しています。標準化されたQRフレームワークは、技術標準が分散している市場と比較して、導入の複雑さとリスクを軽減します。

地域経済におけるポジショニング:先進国の決済技術と新興国の金融インフラの橋渡し役として、日本は進化を続けており、地域における能力開発を目指す組織にとって、独自の機会を創出しています。2025年には日本のJPQRと東南アジアのシステム間の相互運用性が実現すると予測されており、日本は新興アジアの金融アーキテクチャにおける重要な結節点となっています。

消費者の普及動向:キャッシュレス普及率が42.8%に達し、その加速軌道が実証されていることは、日本が普及初期から中期段階から成熟市場の変曲点へと移行したことを示しています。組織は、特に医療、教育、政府サービス、運輸といった分野において、これまで現金に依存していたセグメントにおけるデジタル決済の導入加速を見込むべきです。

データの収益化とパーソナライゼーション:PayPayのような主要プラットフォームへの取引データの集中と、KYC(顧客確認)統合をサポートする規制枠組み、そして新たなAI駆動型分析を組み合わせることで、高度な顧客インテリジェンスと金融サービスのパーソナライゼーションの機会が生まれます。これは、特に既存の加盟店ネットワークや消費者金融機能を持つ組織にとって大きなメリットとなります。

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/607

デジタル決済市場で事業を展開している主要企業は以下の通りです。

• Mastercard Inc.

• Fiserv Inc.

• Visa Inc.

• JPMorgan Chase & Co.

• PayPal Holdings Inc.

• Intuit Inc.

• Global Payments Inc.

• Stripe

• PayU

• ACI Worldwide Inc.

デジタル決済市場のセグメンテーション分析

コンポーネント別展望(収益、10億米ドル、2021~2034年)

• ソリューション(決済ゲートウェイ、モバイルウォレット、POSソフトウェア、決済アプリ)

• サービス(コンサルティング、統合、マネージドサービス、不正/リスク管理)

決済モード別展望(収益、10億米ドル、2021~2034年)

• カード(クレジットカード、デビットカード、プリペイドカード、EMV)

• デジタルウォレット

• ネットバンキングおよびその他(BNPL、暗号資産ウォレット、A2A送金)

導入モード別展望(収益、10億米ドル、2021~2034年)

• クラウドベース

• オンプレミス

エンドユーザー産業別展望(収益、10億米ドル、2021~2034年)

• 小売

• BFSI(銀行・金融サービス・サービス)

• ヘルスケア

• 運輸およびその他

すべての画像