M&A等に関する日本の国際競争力の是正へとつながる研究。国際論争続く「のれん」会計処理の日本代表意見に採用

国際的な議論が続く「のれん」の会計処理をめぐり、財務会計を専門とする追手門学院大学(大阪府茨木市、学長:真銅正宏)の宮宇地俊岳経営学部准教授が参加し、京都大学経営管理大学院の徳賀芳弘教授を代表とする研究チームの研究成果が、昨年12月末に日本側が国際機関に提出した意見書の根拠として引用されました。

「のれん」の会計処理をめぐっては、時間の経過とともに価値が減るとの考えが背景にある日本と、減らないとする欧米との基準に違いがあります。国際的なM&A(合併・買収)では日本側が不利になることが多く、今回の意見書が国際的に認められれば日本の国際競争力の是正にもつながることが期待されます。

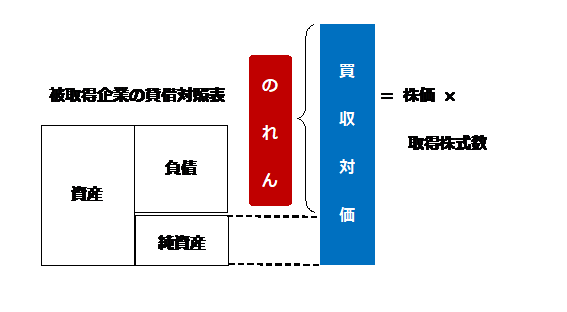

「のれん」はM&Aで発生し、買収額が買収先企業の純資産を上回る額で資産に計上(図表1)します。日本は時間の経過とともに価値が減るとの考え方が背景にあり、売上が予測通り回収できない見込みになった場合に資産価値を減らす処理である減損処理とセットで「定期償却+減損処理」という基準を採用しています。一方で、欧州諸国の国際基準や米国基準では「減損処理のみ」の基準を採用しており、国際的なM&Aでは日本側が不利になることが多くあります。

定期的に価値を減らさない欧米型の会計基準では、適切なタイミングで適切な金額の減損が入らない問題と相まって「のれん」が膨らむ上に、実態以上に企業価値を高めているという意見もあり、国際機関である国際会計基準審議会(IASB)が改善に向けた国際的な検討を進め、各国から意見を募集していました。

こうした中、昨年12月28日付で日本証券アナリスト協会がまとめた「定期償却+減損処理」を強く主張する日本側の代表意見が提出

(https://www.saa.or.jp/account/account/pdf/iasb_press201228.pdf)され、その根拠として研究チームが2019年4月に発表した研究成果「のれんの会計処理に関する調査

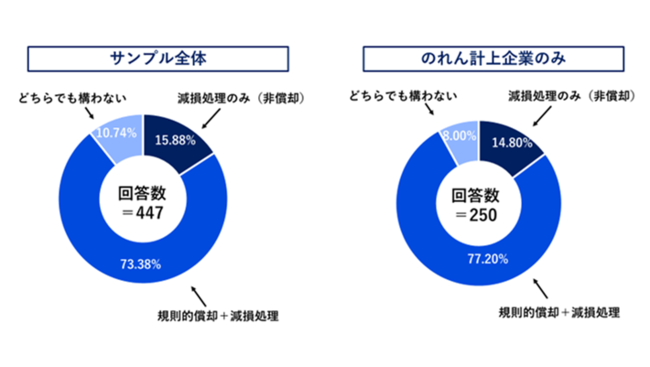

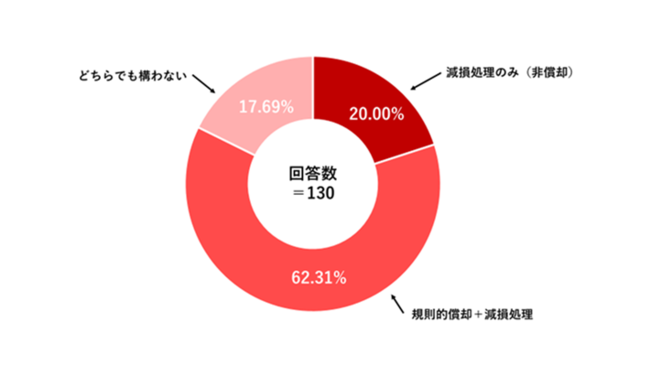

(http://www.econ.kyoto-u.ac.jp/dp/papers/j-18-004.pdf)」が引用されました。具体的には、研究チームが日本国内の企業の財務担当者と利用者である現役アナリスト向けに「のれんの会計処理基準」について行った大規模アンケート調査(対象:経団連加盟企業1379社、非加盟企業1339社、アナリスト673人)の結果の部分です。

それによると、回答した企業447社(回答率16.5%)のうち、「定期償却と同じ意味の規則的償却+減損処理」を望ましいと回答したのは73.4%で、回答したアナリスト130人(回答率19.3%)も62.3%が望ましいと回答(図表2)しました。

意見書ではこの結果をもとに、日本として「定期償却+減損処理」を求める意見が多数であるとの主張を展開しています。

本研究について、宮宇地准教授は「徳賀教授を代表として私たちが取り組んできた研究成果が、世界の会計ルールを変える可能性があると考える」と話しています。

図表1 M&Aにおける「のれん」のイメージ

「のれん」の会計処理をめぐっては、時間の経過とともに価値が減るとの考えが背景にある日本と、減らないとする欧米との基準に違いがあります。国際的なM&A(合併・買収)では日本側が不利になることが多く、今回の意見書が国際的に認められれば日本の国際競争力の是正にもつながることが期待されます。

「のれん」はM&Aで発生し、買収額が買収先企業の純資産を上回る額で資産に計上(図表1)します。日本は時間の経過とともに価値が減るとの考え方が背景にあり、売上が予測通り回収できない見込みになった場合に資産価値を減らす処理である減損処理とセットで「定期償却+減損処理」という基準を採用しています。一方で、欧州諸国の国際基準や米国基準では「減損処理のみ」の基準を採用しており、国際的なM&Aでは日本側が不利になることが多くあります。

定期的に価値を減らさない欧米型の会計基準では、適切なタイミングで適切な金額の減損が入らない問題と相まって「のれん」が膨らむ上に、実態以上に企業価値を高めているという意見もあり、国際機関である国際会計基準審議会(IASB)が改善に向けた国際的な検討を進め、各国から意見を募集していました。

こうした中、昨年12月28日付で日本証券アナリスト協会がまとめた「定期償却+減損処理」を強く主張する日本側の代表意見が提出

(https://www.saa.or.jp/account/account/pdf/iasb_press201228.pdf)され、その根拠として研究チームが2019年4月に発表した研究成果「のれんの会計処理に関する調査

(http://www.econ.kyoto-u.ac.jp/dp/papers/j-18-004.pdf)」が引用されました。具体的には、研究チームが日本国内の企業の財務担当者と利用者である現役アナリスト向けに「のれんの会計処理基準」について行った大規模アンケート調査(対象:経団連加盟企業1379社、非加盟企業1339社、アナリスト673人)の結果の部分です。

それによると、回答した企業447社(回答率16.5%)のうち、「定期償却と同じ意味の規則的償却+減損処理」を望ましいと回答したのは73.4%で、回答したアナリスト130人(回答率19.3%)も62.3%が望ましいと回答(図表2)しました。

意見書ではこの結果をもとに、日本として「定期償却+減損処理」を求める意見が多数であるとの主張を展開しています。

本研究について、宮宇地准教授は「徳賀教授を代表として私たちが取り組んできた研究成果が、世界の会計ルールを変える可能性があると考える」と話しています。

図表1 M&Aにおける「のれん」のイメージ

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像