世界のサイバーセキュリティ市場は2034年までに3,964億米ドルに拡大。サイバー脅威の激化を受け、日本市場は2桁成長で急成長

エマージェン・リサーチの世界市場レポート:重要な成長軌道と世界のサイバーセキュリティ拡大における日本の戦略的ポジションを明らかに

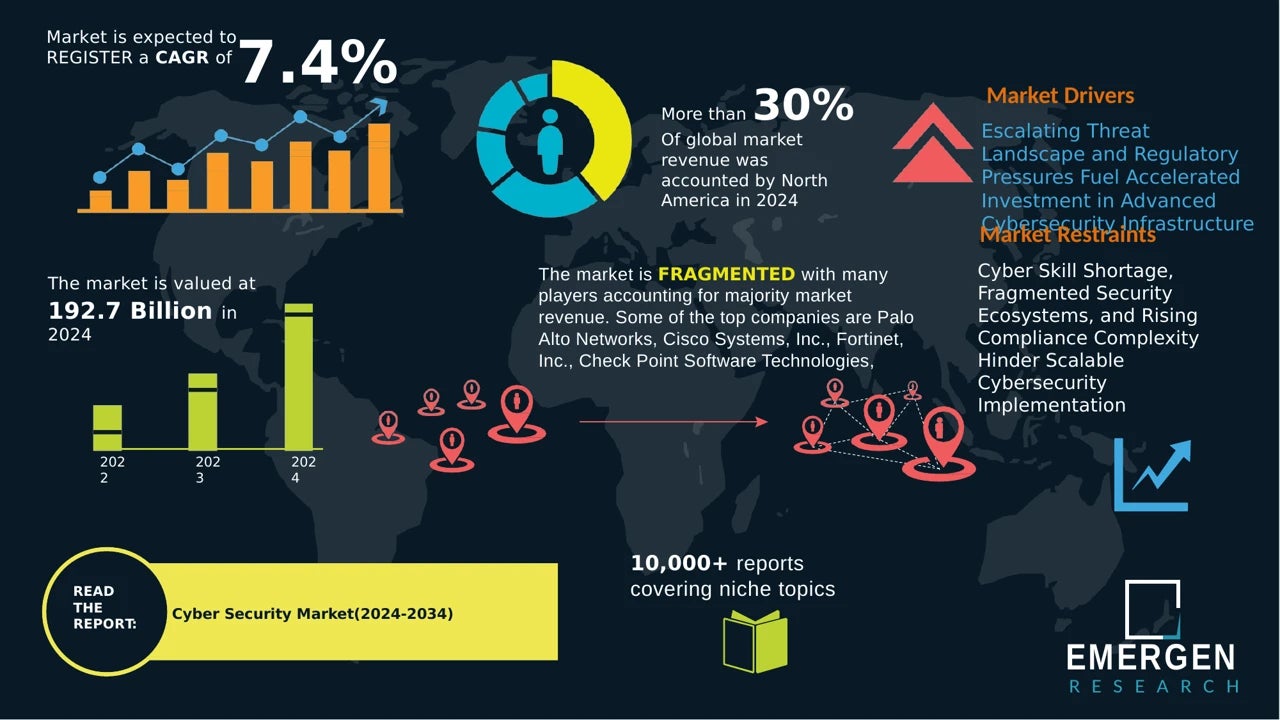

Marketysers Global Consulting LLP - 2025年11月17日 –世界のサイバーセキュリティ市場は2024年に1,927億米ドルに達し、2034年には3,964億米ドルに拡大すると予測されています。予測期間を通じて年平均成長率(CAGR)7.4%という力強い成長が見込まれています。この大幅な拡大は、サイバー脅威の激化、法規制コンプライアンスの強化、そしてあらゆるセクターにおけるデジタルトランスフォーメーションの取り組みの加速といった要因が重なり、サイバーセキュリティが世界中の企業リスク管理において重要な役割を担っていることを反映しています。

市場の成長は、サイバー攻撃の発生頻度の増加と巧妙化、業界全体における急速なデジタル化、規制強化への期待、そしてクラウド、モノのインターネット(IoT)、リモートワークモデルの世界的な普及など、複数の要因が重なり合って推進されています。調査によると、データ侵害の世界的な平均コストは456万米ドルに達しており、あらゆる規模と地域の組織が包括的なサイバーセキュリティ投資を優先せざるを得なくなっています。

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/614

日本のサイバーセキュリティ市場:急速な成長と市場リーダーシップの機会

日本のサイバーセキュリティ市場は、世界で最も急速に成長している地域市場の一つです。2024年の市場規模は約86億5,000万~180億米ドルと推定され、2033~2034年には343億~433億米ドルに達し、年平均成長率(CAGR)13.5~14.6%で拡大すると予測されています。この成長率は世界平均を大幅に上回っており、日本はサイバーセキュリティベンダー、サービスプロバイダー、そして技術革新企業にとって重要な市場となっています。

深刻化する脅威環境への迅速な投資

日本の脅威環境は危機的なレベルに達しています。2024年度だけでも、個人情報漏洩は2万1,000件を超え、前年比58%増という深刻な増加を記録しました。日本全国の組織は、週平均1,003件の攻撃に直面しており、マルウェアは全インシデントの26%、フィッシングは12%、パスワード攻撃は脅威環境の10%を占めています。

金融サービス業界は特に大きな圧力にさらされており、2023年には日本における銀行詐欺による損失額が87億円を超えると予想されています。さらに、ランサムウェアの脅威も深刻化しています。2022年上半期のランサムウェアインシデントは87%増加し、中小企業(SME)を標的とした攻撃は59件、大企業は36件のインシデントを経験しました。

近年の注目度の高いインシデントは、こうしたリスクを浮き彫りにしています。2025年初頭には、DIC宇都宮中央クリニックが深刻なランサムウェア攻撃を受け、約30万件の患者記録が影響を受けました。また、損保ジャパンは727万人の顧客に影響を与えるデータ漏洩に見舞われました。 NTTコミュニケーションズは、約17,891社の法人顧客に影響を与える不正アクセスを公表し、日本の重要インフラ事業者の脆弱性を浮き彫りにしました。

規制遵守義務が市場変革を推進

日本の規制環境は、サイバーセキュリティ投資の主要な推進力となっています。日本の主要なデータ保護法である個人情報保護法(APPI)は、現在、欧州連合(EU)の一般データ保護規則(GDPR)と密接に整合しており、2022年4月から改正が施行されています。APPI違反に対する罰則は、組織の場合は最大1億円(約81万5,000米ドル)、個人の場合は最大1年の懲役または100万円の罰金へと大幅に引き上げられています。

日本政府は規制体制を積極的に強化しています。2026年に施行予定の規制措置では、民間企業のサイバーセキュリティ対策を検査し、定められた基準を満たさない企業は国の補助金を受けられなくなるリスクがあります。さらに、日本は積極的なサイバー防衛措置を可能にする新たな法律を可決し、当局が平時に通信データを合法的に監視し、サイバー攻撃が発生した場合に外国のサーバーを無力化できるようにした。

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/jp/industry-report/サイバーセキュリティ市場

デジタルセキュリティ体制の強化を加速させる政府の取り組み

日本政府は、増大するデジタル脅威に対処するため、年内に新たな包括的なサイバーセキュリティ戦略を策定する準備を進めています。この戦略の重要な要素の一つは、政府内部の通信システムを公開鍵暗号から耐量子暗号へと移行することです。耐量子暗号は、量子コンピューティングを活用したサイバー攻撃に対する耐性が高まると期待されています。

日本はサイバーセキュリティ人材の能力を大幅に増強しており、現在の2万4,000人の専門家を2030年までに少なくとも5万人に増やすことを目標としています。この人員増強は、経済産業省(METI)の有識者会議による提言を受けて推進されています。この提言では、増大する需要に対応するには約11万人の熟練したサイバーセキュリティ専門家が必要であると示されています。現在、人員不足は市場の成長を抑制し、トレーニングや人材配置ソリューションに大きなチャンスをもたらしています。

市場セグメンテーション:日本の特異なプロファイル

導入モデルの進化:クラウドベースのリーダーシップ

日本では、クラウドベースの導入ソリューションがサイバーセキュリティ市場をリードしており、導入セグメントで40%以上の市場シェアを占めています。クラウドセキュリティポスチャ管理(CSPM)、クラウドワークロード保護プラットフォーム(CWPP)、SaaSセキュリティポスチャ管理(SSPM)などのクラウドベースのセキュリティソリューションは、拡張性、柔軟性、レイテンシの低減、そして資本要件の低さから、日本の組織の間で大きな注目を集めています。

NECや富士通など、日本を拠点とする大手テクノロジー企業は、機密性の高い個人情報を保護し、個人情報保護法(APPI)の要件に準拠するために、クラウドベースのサイバーセキュリティシステムを積極的に導入しています。しかしながら、銀行、防衛、政府機関など、データ管理とコンプライアンス要件が最も重要となる規制の厳しい分野では、オンプレミスでの導入が依然として必須となっています。

業界垂直リーダーシップ:BFSIセクターの優位性

銀行・金融サービス・保険(BFSI)業界は、日本のサイバーセキュリティ分野において圧倒的な市場リーダーシップを握っており、市場シェアの35%以上を占めています。この優位性は、機密性の高い金融データの保護、安全な取引の確保、そしてPCIデータセキュリティ基準(PCI DSS)などの厳格な規制要件への準拠が極めて重要であることを反映しています。

日本のBFSI組織は、高度な脅威検知、ブロックチェーンベースの取引検証、生体認証アクセス制御、人工知能(AI)を活用したリスクスコアリングソリューションを導入しています。このセクターは、金融詐欺、内部者による攻撃、フィッシング詐欺、そして合成ID詐欺などの新たな脅威によるプレッシャーの高まりに直面しています。

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/614

ヘルスケアセクター:高成長の専門分野

日本のヘルスケアサイバーセキュリティ市場は、2024年には13億米ドル規模に達し、2033年には53億米ドルに達すると予測されており、年平均成長率(CAGR)15.7%で拡大し、大きな成長機会となっています。この驚異的な成長率は、電子医療記録(EHR)のデジタル化、遠隔医療サービスの普及拡大、そして医療データ漏洩による風評被害や経済的損失への認識の高まりを反映しています。

医療機関は、医療保険の携行性と責任に関する法律(HIPAA)、GDPR、HITECH法といった医療特有の規制を遵守するため、暗号化、多要素認証、異常検知機能を優先的に採用しています。

ハードウェアとインフラストラクチャの保護:市場の基盤となる推進要因

2024年には、ファイアウォール、侵入検知ハードウェア、セキュアネットワークアプライアンスといった物理セキュリティシステムへの強い需要を反映し、ハードウェアセグメントが日本のサイバーセキュリティ市場において50.8%を超える圧倒的な市場シェアを占めました。インフラ保護もまた、エネルギーグリッド、交通システム、通信ネットワークといった重要資産の保護を戦略的に重視する日本の姿勢を反映し、重要な市場ポジションを維持しています。

テクノロジートレンドと市場動向

人工知能(AI)と機械学習の統合

人工知能(AI)と機械学習は、日本のサイバーセキュリティ市場において、高度な脅威検知・対応機能の中核を成す要素として浮上しています。主要ベンダーは、誤検知を最小限に抑え、対応アクションを自動化し、進化する脅威の状況に継続的に適応するAIネイティブソリューションを開発しています。

日本の医療分野におけるAI主導型サイバーセキュリティソリューションの導入率は、今後5年間で約15%のCAGRで成長すると予測されており、サイバーセキュリティの近代化におけるAIの重要な役割が医療分野で認識されていることを裏付けています。

ゼロトラスト・アーキテクチャと拡張検知・対応(XDR)

ゼロトラスト・セキュリティモデルと拡張検知・対応(XDR)機能は、日本の企業全体で急速に普及しています。これらのアプローチは、エンドポイント、ネットワーク、クラウド環境、そしてアイデンティティシステム全体にわたるドメイン間相関、リアルタイム分析、そして統合されたインシデント対応を実現します。

マネージドセキュリティサービスとアウトソーシングされたSOC運用

多くの日本企業、特に中堅企業やサイバーセキュリティ人材の不足に直面している企業は、マネージドセキュリティサービスプロバイダー(MSSP)へのセキュリティ運用のアウトソーシングをますます増やしています。脅威の複雑化と深刻な人員不足を背景に、マネージド検知・対応(MDR)、脅威ハンティング、そしてセキュリティオペレーションセンター(SOC)-as-a-Serviceソリューションが大規模に導入されています。

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/614

市場の課題と導入障壁

堅調な市場成長にもかかわらず、日本のサイバーセキュリティ業界は、早急な対応が必要な構造的な課題に直面しています。

サイバーセキュリティ人材の不足:世界的なサイバー専門家不足は400万人を超えると予測されており、特にアジア太平洋地域では深刻な状況となっています。特に日本では、企業の35%が2023年から2024年の間にサイバーセキュリティ分野での採用に深刻な課題が生じると予想しています。この人材不足は、特に中小企業や公共機関にとって大きな制約となり、統合されたサイバーセキュリティ設計の導入を困難にしています。

テクノロジーの断片化と統合の複雑さ:組織は通常、ネットワーク、エンドポイント、ID、メール、クラウドセキュリティソリューションなど、ネイティブ統合されていない数十もの独立したセキュリティ製品を運用しています。この断片化は、アラート疲れ、運用の非効率性、そして脅威の統合的な可視性の欠如による対応時間の延長につながります。

コンプライアンスの負担と規制の複雑さ:組織は、APPI(個人情報保護法)、業種別規制、国際基準など、ますます複雑化する規制環境に対応しなければなりません。規制要件の絶え間ない改訂と拡大は、特に複数の管轄区域で事業を展開する多国籍企業にとって、大きな管理負担となります。

中小企業におけるコスト制約:中小企業は、コスト制約と投資収益率の不透明さから、サイバーセキュリティ導入において大きな障壁に直面しています。包括的なサイバーセキュリティソリューションスイート、インシデント対応チーム、脅威インテリジェンスフィードは、多額の資本支出と継続的な支出を伴うため、新興市場においてコスト制約のある組織にとって投資の障壁となっています。

意思決定者への戦略的影響

経営幹部レベルの責務:サイバーセキュリティは、もはや技術的な機能という枠を超え、戦略的なビジネス上の責務であり、取締役会レベルの責任となっています。日本の複雑な脅威環境と規制環境をうまく乗り越える組織は、顧客からの信頼の向上、運用のレジリエンス(回復力)、そして侵害に伴う財務リスクの軽減を通じて、競争優位性を獲得できるでしょう。

地域展開の機会:急速に拡大する日本のサイバーセキュリティ市場は、政府の取り組みや規制遵守の義務化と相まって、サイバーセキュリティベンダー、マネージドサービスプロバイダー、そして技術革新企業にとって、市場でのプレゼンスを確立し、日本特有の要件に対応する専門的なソリューションを開発する大きな機会を生み出しています。

人材育成の責務:熟練したサイバーセキュリティ専門家の深刻な不足(日本は2030年までに専門家を24,000人から50,000人に増やすことを目標としています)は、研修機関、人材派遣会社、そして教育機関にとって、人材育成と人員拡大のニーズに対応する機会を生み出します。

テクノロジーの統合と統合:組織はテクノロジーの統合を優先し、断片化されたポイントソリューションから、エンドポイント、ネットワーク、クラウド、そしてアイデンティティセキュリティを統合的に提供する統合プラットフォームへと移行する必要があります。この統合アプローチは、運用の複雑さを軽減し、脅威への対応時間を短縮し、多様なセキュリティツールの管理という組織的な課題に対処します。

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/industry-report/cyber-security-market

世界のサイバーセキュリティ市場の主要企業には次のようなものがあります。

Palo Alto Networks

Cisco Systems, Inc.

Fortinet, Inc.

Check Point Software Technologies

Trend Micro Incorporated

IBM Corporation

FireEye, Inc.

McAfee Corp.

Microsoft Corporation

CrowdStrike Holdings, Inc

サイバーセキュリティ市場セグメンテーション分析

コンポーネント別展望(収益、10億米ドル、2021~2034年)

ソリューション

サービス

導入モード別展望(収益、10億米ドル、2021~2034年)

オンプレミス

クラウドベース

セキュリティタイプ別展望(収益、10億米ドル、2021~2034年)

ネットワークセキュリティ

エンドポイントセキュリティ

アプリケーションセキュリティ

クラウドセキュリティ

IoTセキュリティ

運用技術(OT)セキュリティ

組織規模別展望(収益、10億米ドル、2021~2034年)

大企業

中小企業

最終用途産業別展望(収益、10億米ドル、2021~2034年)

BFSI(金融サービス・金融サービス)

ヘルスケア

IT・通信

小売・Eコマース

政府・防衛

製造業

エネルギー・公益事業

その他(教育、交通機関等

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/614

結論

日本のサイバーセキュリティ市場は、脅威のエスカレーションの加速、規制要件の強化、政府による多額の投資、そしてあらゆるセクターにおけるデジタルトランスフォーメーションの加速を背景に、転換期を迎えています。市場の成長は世界平均を大幅に上回り、重要インフラ事業者はかつてないレベルの脅威に直面しています。あらゆるセクターの組織は、サイバーセキュリティへの投資が事業継続、ステークホルダーの信頼、そして競争力の回復力にとって不可欠であることを認識する必要があります。

サイバー脅威の増大、規制要件、そして人材拡大への取り組みが重なり合うことで、組織やベンダーにとって、急速に拡大する日本のサイバーセキュリティ・エコシステムにおいて市場リーダーシップを確立する絶好の機会が生まれています。

すべての画像