農薬市場が臨界規模に到達:14億米ドル規模の日本市場は、持続可能な農薬ソリューションにおけるイノベーションリーダーとして位置付けられる

2024年の世界市場規模は793億米ドルに達すると予測|日本は2050年までに農薬使用量の50%削減を義務付け、高品質なバイオベース農薬の導入と精密農業への統合を促進

主要ニュース

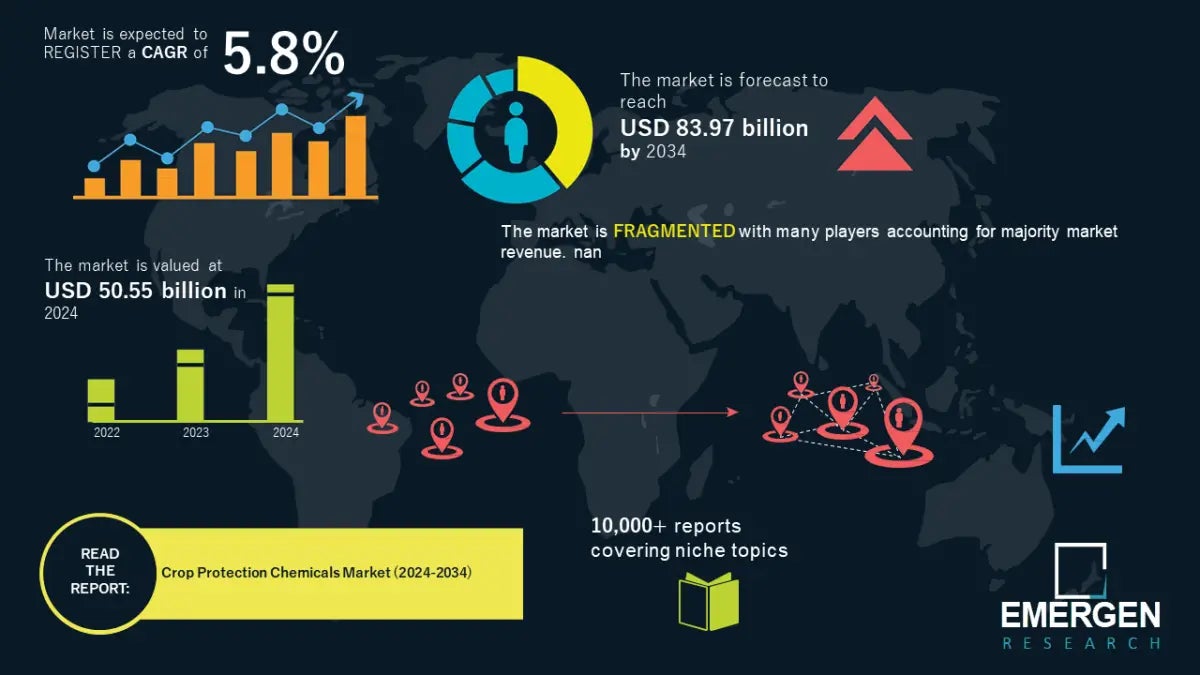

世界の農薬市場は、2024年には505億5,000万米ドルに達し、成熟期を迎えています。2034年には839億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.8%です。この着実かつ回復力のある成長軌道は、世界的な食料安全保障上の要請、気候変動、害虫耐性の進化、そして国際的な農業システムにおける精密農業技術の導入加速といった構造的な需要を反映しています。

日本の農薬市場は転換点を迎えており、2024年には14億米ドル規模、2033年には23億米ドル規模に達すると予測されています。予測期間を通じて年平均成長率(CAGR)は4.6%です。より戦略的に見ると、農薬、肥料、種子処理剤を含む日本の総合農薬市場は、2024年には182億米ドル規模、2035年には317億米ドル規模に達すると予測されており、5.17%という力強いCAGRで成長しています。この成長加速により、日本は持続可能な農業化学の世界的な実験場として、また、農薬管理と環境保護に関する国際的な規制枠組みの先駆者としての地位を確立しています。

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/25693

日本の変革的な規制の使命:世界の農薬イノベーションの再構築

日本は、世界の農薬市場において、化学物質の消費者としてだけでなく、国際的な業界基準を形成する規制および技術革新者として、独自の戦略的地位を占めています。農林水産省が発表した「みどり戦略」(農薬使用規制による生態系被害の軽減)では、2050年までにリスク加重の化学農薬使用量を50%削減することを義務付けるとともに、持続可能な病害虫管理プロトコルを実施する農家への政府直接補助金として2兆2,683億円(151億米ドル)を支給することを定めています。

日本の規制が市場構造に与える影響:

プレミアム価格設定環境:

世界で最も厳格な基準の一つである日本の厳格な登録基準は、高価格かつ高効能の製剤を特徴とする市場を生み出しました。日本は、積極的な削減義務にもかかわらず、1ヘクタールあたりの農薬使用量が約12kgと、世界で最も高い水準にあります。この矛盾は、日本のアプローチを反映しています。すなわち、低用量で高効力の農薬への移行を加速させ、この移行を進める農家への政府による強力な支援を組み合わせます。

市場評価の推移:

• 2024年の市場規模:14億米ドル

• 2033年の市場規模予測:23億米ドル

• 年平均成長率(CAGR)(2025~2033年):4.6%

• 2035年の農薬市場全体(広義カテゴリー):317億米ドル

製品セグメンテーションの動向:

日本の米、小麦、大豆の大規模栽培を背景に、除草剤が依然として主要なカテゴリーとなっています。しかしながら、殺菌剤やバイオベースの害虫管理ソリューションの導入も加速しています。日本政府の政策は、低用量有効成分および生物防除剤の迅速な規制承認を明確に奨励しており、これらの分野におけるイノベーションを有利にする優遇的な市場環境を作り出しています。

生物農薬の迅速化:

MIDORI(みどり)の枠組みの下では、直接支払い、迅速な承認、および表示インセンティブが、ヘクタール当たりの効力が高い製剤および生物防除剤への市場移行を促進しています。これらのガイドラインに準拠した製品ポートフォリオを提供するサプライヤーは、優先的な登録を確保し、輸出志向の企業は、日本の高度な基準を活用して、プレミアムな国際市場における競争上の優位性を確立しています。

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/industry-report/crop-protection-chemicals-market

世界市場のファンダメンタルズ:持続的な成長を保証する構造的な需要促進要因

市場評価と拡大のタイムライン:

• 2024年の世界市場規模:505.5億米ドル

• 2029年予測市場規模:839.7億米ドル

• 予測CAGR(2024~2029年):5.8%

世界市場の堅調な拡大は、複数のマクロ経済および農業ダイナミクスの収束を反映しています。

1. 食料安全保障上の課題と人口動態

世界的な人口増加圧力と、タンパク質を豊富に含む作物や加工食品への食生活の変化が相まって、農業生産性の継続的な向上が求められています。国際農業生物科学センター(CABI)によると、世界の農作物収穫量の約40%は、ヨトウムシ(FAW)などの壊滅的な被害を含む害虫、病原体、雑草によって毎年失われています。気候変動はこれらの圧力を強め、新たな害虫の耐性パターンに耐性を持つ高度な農薬ソリューションに対する構造的な需要を生み出しています。

2. 作物種の集中が販売量と販売価値を牽引

世界の市場構造は、作物カテゴリーごとに異なるダイナミクスを示しています。

• 穀類:トウモロコシと大豆の輪作における耕作面積の拡大と除草剤への依存度の高さにより、2024年には市場シェアの43.7%を占めると予測されています。このセグメントは販売量の主な牽引役であり、わずかな割合の変化でも、収益の絶対値に大きな変化をもたらします。

• 除草剤の優位性:持続性雑草耐性(特にパルマーアマランサスとコニザ属)により、高価格帯の複数サイト対応製剤スタックが必要となるため、2024年には市場シェアの42.8%を確保すると予測されています。グリホサートは数量ベースで依然として優位に立っていますが、需要はHPPD阻害剤、PPO阻害剤、そして独自の耐性後処理剤へとシフトしており、これらの薬剤は大幅な価格プレミアムを伴います。

3. アジア太平洋地域におけるリーダーシップ

アジア太平洋地域は世界の農薬市場をリードしており、2024年には232億6000万米ドルに達し、予測期間を通じて4.31%の年平均成長率(CAGR)で成長すると予想されています。この地域において、日本は中国やインドと並んで、プレミアム価格と洗練された顧客セグメンテーションを誇るエリート市場の一つです。日本の高度な農業技術セクターは、厳格な品質管理体制と統合農業システムと相まって、コモディティ市場では入手できない高性能な化学プラットフォームへの需要を生み出しています。

4. 精密農業の変革と技術統合

精密農業セクターは、GPS誘導散布、ドローンによる可変レート散布、AIを活用した意思決定支援システムなどの精密農業技術の導入により、根本的な変革を遂げてきました。これらの技術は農薬散布効率を最適化します。世界銀行の調査によると、効率的な農薬散布システムは、農薬投入量を25%削減しながら、作物の生産性を15%向上させることが可能であり、これは特に資源が限られた農業環境において重要な指標です。

日本の技術主導型イノベーション・エコシステム

AIを活用した精密散布:

日本の農業技術投資は2024年に950億円(約6億5,000万米ドル)を超え、その40%以上がスマート散布技術に向けられています。AI主導の最適化を導入している市場リーダー企業は、作物モニタリングの強化、害虫発生の予測検知、土壌分析の統合、そして地域の農業条件に合わせた精密な散布を可能にする可変レート散布など、目に見えるパフォーマンス向上を実現しています。

ある日本の農薬メーカーは、2025年初頭にAI主導の製剤最適化を導入し、圃場での有効成分負荷を平均18%削減しながら、有効成分の配合量を削減しました。このパフォーマンス向上は、みどり戦略における農薬削減義務への規制遵守を直接的に支えるものです。

バイオベース化学品開発:

日本の研究機関、特に産業技術総合研究所(AIST)は、微生物由来の農薬および生物防除剤の開発と商業化を加速させています。これらのソリューションは、農薬削減目標への規制遵守と、残留物がなく環境に優しい農薬資材を求める消費者のニーズという、二つの市場課題に対応しています。日本におけるバイオ農薬の市場浸透率は、農薬総量の約18~22%と推定されており、アジア太平洋地域の平均を大幅に上回っています。

施設園芸と高付加価値作物:

日本の管理環境農業(CEA)複合施設の拡大は、耕作地への都市化の進展と果物・野菜の消費量の増加を背景に、温室環境向けに最適化された殺菌剤製剤に対する特殊な需要を生み出しています。この分野は最も急速に成長している用途カテゴリーであり、2030年までの年平均成長率は6.2%を超えると予測されています。

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/25693

規制枠組みと競争環境

厳格な登録基準が参入障壁を形成:

日本の農薬取締法は、世界で最も厳格な登録基準の一つを定めており、作物残留、土壌残留性、環境毒性、水生生態系の保護、動植物への被害防止を含む包括的な安全性評価と併せて、有効性の検証を義務付けています。この枠組みにより、高品質製剤のみが市場にアクセスでき、低コストの汎用製品との競争を効果的に阻止しています。

主要市場参加者と集中化のダイナミクス:

世界的なリーダーシップは、BASF SE、Bayer AG、Corteva Inc.、FMC Corporation、Syngenta AG、UPL Limitedといった多国籍農薬コングロマリットに加え、住友化学株式会社、そして地域スペシャリストであるクミアイ化学工業と日産化学株式会社といった日本の主要企業によって支えられています。市場は中程度から高度に集中しており、大手企業が大きな市場シェアを維持する一方で、専門企業は有機農業、精密農業、生物農薬散布といったニッチな分野に参入しています。

経営幹部および業界幹部への戦略的影響

1. グローバル規模の戦略的技術プラットフォームとしての日本

日本の規制環境、技術インフラ、そしてイノベーション・エコシステムは、国際的な商業化を目指す高度な農薬ソリューションの開発と検証にとって理想的なプラットフォームとして日本市場を位置づけています。日本で研究開発拠点や製造拠点を設立する企業は、高い基準を活用して差別化された製品ポートフォリオを構築し、高い利益率を誇るプレミアムな国際市場への進出を図ることができます。

MIDORI戦略の直接支払いシステムは、大規模農家による持続可能な代替技術の導入という自然な実験を生み出し、欧州連合(EU)、カリフォルニア州、そしてますます規制が厳しくなるアジアの法域を含む規制市場全体でソリューションを拡大するために役立つ、市場レベルの検証データを提供します。

2. 生物農薬および生物防除市場の変曲点

日本における生物農薬市場の浸透率は、規制上の優遇措置、直接支払い補助金、そして農家の嗜好の変化を背景に、現在の18~22%から2032年までに35~40%へと加速すると予測されています。これは市場構造の変化を示唆しており、高度な生物農薬ポートフォリオと精密散布技術、そして農業サービスモデルを組み合わせた企業は、この高利益率の分野において圧倒的な成長を獲得できる立場にあります。

3. 競争上の差別化要因としての精密農業

AI、IoTセンサーネットワーク、可変散布システム、そして予測分析の融合は、競争における重要な変曲点となっています。農薬メーカーは、ハードウェア、ソフトウェア、そしてサービスを統合した精密農業プラットフォームを構築することで、持続的な競争優位性を築いています。日本の技術エコシステムと高品質なソリューションに対する農家の受容性は、これらの統合システムにとって理想的な検証市場を形成しています。

4. プレミアム価格設定とARPUの動向

日本の農薬市場は、アジア太平洋地域のベンチマークを大幅に上回るARPU(ユーザー/農家1人当たり平均売上高)を誇っています。これは、投入コストの高さと、高付加価値作物生産のためのプレミアムソリューションへの農家の投資意欲の両方を反映しています。この経済状況は、プレミアム作物カテゴリー(特産果物、野菜、茶、有機栽培)を扱う市場セグメント内で、不均衡な利益プールを生み出しています。

5. 輸出志向の製品開発

日本は先進的な農薬製剤の純輸出国であり、プレミアム市場の基準に適合したソリューションを開発する能力があることを反映しています。日本の規制環境をターゲットとした製品開発体制を構築しているメーカーは、承認取得や農家による検証データを活用することで、同様に規制されている国際市場への参入を加速し、市場投入までの時間を短縮し、商業化リスクを軽減することができます。

新興技術ベクトル:デジタル化と総合的病害虫管理

データ分析と意思決定支援の統合:

日本の大手農業経営者は、農薬散布と包括的な農業経営情報システムの統合を開始しており、リアルタイムの圃場データ、気象予報、害虫蔓延モデルに基づいて、農薬散布時期、投薬量、製剤選択の最適化を可能にしています。この統合により、農薬散布は、事後対応型のコモディティ化から、精密で知識集約的な活動へと変革し、競争のダイナミクスを根本的に変え、統合型サービスモデルを提供する企業に大きな優位性をもたらします。

総合的病害虫管理(IPM)の優位性:

世界の農薬業界は、化学薬品中心の害虫防除から、化学的、生物学的、そして耕種的手法を組み合わせた総合的病害虫管理(IPM)へのパラダイムシフトを遂げています。日本の規制枠組みと農家の経済状況はIPMの導入を強く後押ししており、単独の化学製品ではなく、包括的な病害虫管理ソリューションを提供する企業に市場機会が生まれています。

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/25693

市場の課題と制約

農薬耐性と製品陳腐化サイクル:

雑草、害虫、病害に対する持続的な耐性は、継続的なイノベーションと製品パイプラインの開発を必要とします。製造企業は、製品ライフサイクルの短縮、研究開発費の増大、そして7~10年に及ぶ規制承認期間の延長に直面しています。こうした状況は、充実した研究開発能力と、地域的な市場多様性によって地域的な製品陳腐化リスクを軽減できる、大規模で多角的な企業にとって有利です。

規制遵守と貿易摩擦:

特に米国と主要有効成分サプライヤー(インド、中国)間の貿易摩擦と関税制度の激化は、サプライチェーンの混乱リスクとコスト上昇をもたらします。こうした圧力により、農薬メーカーは、特に日本を含むアジア太平洋市場において、地域的な生産ネットワークと現地のサプライヤーとの関係構築へと舵を切っています。

コモディティ分野における利益率の圧縮:

ジェネリック除草剤市場は、コモディティ価格競争による容赦ない利益率の圧縮に直面しています。しかし、このダイナミクスは同時に、プレミアム処方、応用技術の統合、農業サービスモデルといった差別化された製品開発の機会を生み出し、価格決定力と利益率の向上を実現します。

今後の見通しと市場の転換点

短期的な触媒(2025~2026年):

• MIDORI戦略の継続的な実施と、政府補助金による持続可能な病害虫管理の農家への導入促進

• 商業農業におけるAI主導の精密施用技術の導入拡大

• 新規低用量有効成分および生物防除剤の規制当局による承認

• M&Aによる中堅農薬メーカーの統合

中期的な成長ドライバー(2027~2030年):

• 害虫監視、気象統合、予測害虫モデリングを組み合わせた統合型デジタル農場管理プラットフォームの普及

• 特に都市周辺地域における施設園芸複合施設の拡大による殺菌剤および特殊化学品の需要促進

• 持続可能な農業慣行のための炭素クレジットメカニズムによる生物農薬の導入とIPM(Independent Physics Management:単一作物への集中管理)の実施促進

• 農業における気候変動適応戦略により、新興感染症に対応する病害虫管理ソリューションが求められるベクトル

日本特有の長期ダイナミクス(2030~2035年):

• MIDORI戦略の成熟:2030年までに農薬使用量を25~30%削減するという予備的な目標を達成し、2050年の目標達成に向けて引き続き加速

• 後継の政府による義務化により、持続可能な農業へのインセンティブが拡大・強化される見込み

• 法人農業の拡大を通じた農地の集約化が進み、規模の経済性が創出され、プレミアム精密農業への投資が促進される

• 国際的な政策協調:欧州連合、カリフォルニア州、そしてアジアの新興国が日本の基準を模倣した規制枠組みを採用し、日本発のソリューションの市場検証が進む

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/industry-report/crop-protection-chemicals-market

すべての画像