上場建設業、新型コロナの影響で民間工事が大幅に減少

売上総利益率の平均は0.2ポイント増で横ばい

主要上場建設会社の2020年度第2四半期(中間期)決算が出揃った。2018年度の受注額は、過去10年で最大の伸びを記録した民間工事が寄与し、前年度比で1割近い伸びを見せたが、2019年度の受注額は不動産プチバブルや五輪特需に沸いた近年の建設市況が一巡したことに加え、新型コロナウイルスの影響などにより、減少に転じる結果となった。

2020年度に入り、新型コロナの感染拡大が本格化し、4月には政府から緊急事態宣言が発出され、5月に宣言が解除されるまでの期間、一部ゼネコンにおいて工事を中断するなどの動きがみられたほか、工事計画の延期や見直しなど受注にも影響が及ぶ結果となった。

2020年度に入り、新型コロナの感染拡大が本格化し、4月には政府から緊急事態宣言が発出され、5月に宣言が解除されるまでの期間、一部ゼネコンにおいて工事を中断するなどの動きがみられたほか、工事計画の延期や見直しなど受注にも影響が及ぶ結果となった。

<調査結果(要旨)>

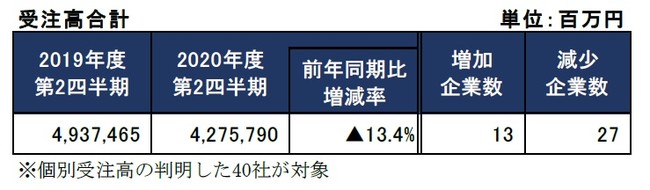

前年同期比13.4%の大幅減、4年連続の減少

官公庁工事は堅調に推移したものの、新型コロナの影響に伴い設備投資姿勢が慎重となり、民間工事において、工事計画の延期や見直しなどが相次いだことが受注高減少の背景にあるとみられる。また、緊急事態宣言下において発注者側も受注者側も外出自粛やテレワークの増加などにより営業活動が制約されたことなども一因とみられる。

受注高の増加率では、民間受注を大幅に伸ばした「佐田建設」が前年同期比86.7%増でトップ。次いで「東急建設」が同70.6%増、「東洋建設」が同46.7%増と続き、官公庁工事に加え、民間工事の増加が全体の受注増加に寄与した。

減少率では民間受注の大幅な落ち込みにより「安藤・間」の前年同期比62.0%減がトップ。次いで「西松建設」の同48.6%減、「大本組」の同46.6%減と、いずれも民間工事の減少が目立った。

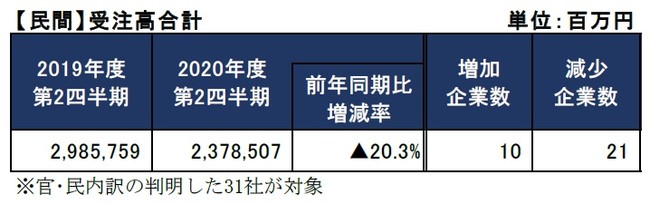

受注動向<官・民内訳>:民間工事が前年同期比20.3%の大幅減

40社のうち、 工事受注高の内訳(官・民)が判明した31社をみると、2020年度第2四半期の官公庁工事の受注高合計は、前年同期比16.0%増の9468億8300万円。2019年度第2四半期(前年同期比20.1%減)まで3年連続の減少となり、減少幅も拡大していたが、4年ぶりに増加となった。増加企業21社(構成比67.7%)に対し、減少企業は10社(同32.3%)となった。官公庁受注高の伸び率は、「大末建設」が前年同期比840.9%増でトップ。次いで「錢高組」の同227.0%増、「東急建設」の同109.0%増と続いた。

民間工事の受注高合計は、前年同期比20.3%減の2兆3785億700万円。2019年度第2四半期(前年同期比7.9%減)より減少幅は大幅に拡大し、4年連続の減少となった。増加企業10社(構成比32.3%)に対し、減少企業は21社(同67.7%)。民間受注高の伸び率トップは、「佐田建設」の前年同期比97.4%増。次いで、「東急建設」の同66.9%増、「熊谷組」の同63.7%増と続いた。

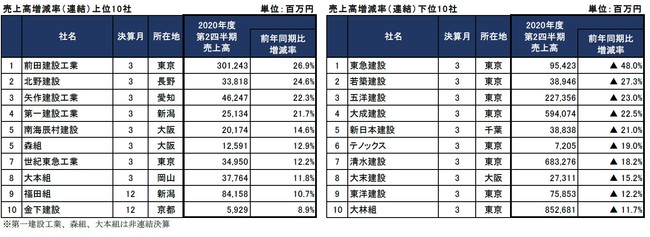

売上高動向:前年同期比8.2%減、減少に転じる

売上高の増加率では、「前田建設工業」が前年同期比26.9%増でトップ、次いで「北野建設」の同24.6%増、「矢作建設工業」の同22.3%増となった。 減少率では、「東急建設」の前年同期比48.0%減が最も大きく、次いで、「若築建設」の同27.3%減、「五洋建設」の同23.0%減となった。

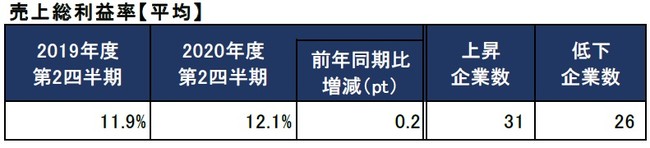

売上総利益率動向:売上総利益率の平均は横ばい

リーマン・ショック後の売上総利益率が6%程度だったことからみれば、引き続き採算重視の選別受注やコスト削減など企業努力により利幅は何とか高水準を維持しているとはいえ、全体として、利益水準の上昇傾向は鈍化し、横ばいを維持するのが精一杯の状況に近づいている。新型コロナによる相次ぐ工事計画の延期や見直しなどにより、企業規模を問わず受注競争は激化し、受注単価の下落から利幅が縮小しており、今年度通期では低下に転じる可能性がある。

売上総利益率の増加幅トップは、「金下建設」で前年同期比8.9ポイントの増加。次いで、「NIPPO」が同3.7ポイントの増加となっている。減少幅では、「テノックス」の4.6ポイント減が最大となり、次いで「東急建設」の同4.3ポイント減となった。

コロナで先送りされていた工事の発注再開など、堅調な推移も予想

今後は、まずは新型コロナの感染状況次第といえようが、短期でみれば、足元で受注高が落ち込んでいることを考慮すると、2021年度も業績悪化は避けられないものとみられる。また、帝国データバンクが発表している「新型コロナウイルス感染症に対する企業の意識調査」でも、建設業は、新型コロナが自社の業績に与える影響において「今後マイナスの影響がある」と見込んでいる企業の割合が、分類している10業界中で最も高いことに加え、同じく「2021年景気見通し」調査でも建設業は「悪化」局面と見込んでいる割合が10業界中で最も高く、厳しい状況がうかがえる。一方、中長期的には、今月11日に政府が閣議決定した防災・減災対策を重点的に進める国土強靭化で21年度から25年度までの5カ年で事業規模15兆円が充てられることが決定するなど公共工事の増加が見込まれる。また、「ポスト2020」として、2025年開催予定の大阪万博や今後、候補地が選定されるとみられるIR(統合型リゾート)など目玉となる大型案件が控えるほか、首都圏において、引き続き再開発の大型案件に加え、新型コロナで先送りされていた工事の発注など、総じて堅調な推移が見込まれる。

しかし、こうした案件も新型コロナの収束次第といえ、今後も民間工事の受注が低調に推移することになれば、首都圏やそれ以外の地域でも、スーパーゼネコンから中堅以下まで企業規模を問わず、受注競争がさらに激しさを増していき、業績の好・不調の二極化が進んでいくことが予想される。

- 主要上場建設会社57社のうち、単体の受注高が判明した40社の2020年度第2四半期の受注高合計は、前年同期比13.4%減の4兆2757億9000万円、前年同期比で4年連続減少

- 40社のうち、受注高の内訳(官・民)が判明した31社の官公庁工事の受注高は、前年同期比16.0%増の9468億8300万円。前年同期比で4年ぶりの増加。民間工事の受注高は、前年同期比20.3%減の2兆3785億700万円と大幅に減少。前年同期比で4年連続の減少

- 57社の2020年度第2四半期の売上高合計(連結ベース)は、前年同期比8.2%減の7兆5715億2500万円

- 57社の売上総利益率(連結ベース)の平均は12.1%となり、前年同期比0.2ポイント増とほぼ横ばいとなった

前年同期比13.4%の大幅減、4年連続の減少

受注高合計

受注高合計

官公庁工事は堅調に推移したものの、新型コロナの影響に伴い設備投資姿勢が慎重となり、民間工事において、工事計画の延期や見直しなどが相次いだことが受注高減少の背景にあるとみられる。また、緊急事態宣言下において発注者側も受注者側も外出自粛やテレワークの増加などにより営業活動が制約されたことなども一因とみられる。

受注高の増加率では、民間受注を大幅に伸ばした「佐田建設」が前年同期比86.7%増でトップ。次いで「東急建設」が同70.6%増、「東洋建設」が同46.7%増と続き、官公庁工事に加え、民間工事の増加が全体の受注増加に寄与した。

減少率では民間受注の大幅な落ち込みにより「安藤・間」の前年同期比62.0%減がトップ。次いで「西松建設」の同48.6%減、「大本組」の同46.6%減と、いずれも民間工事の減少が目立った。

受注高増減率(単体)上下10社

受注高増減率(単体)上下10社

受注動向<官・民内訳>:民間工事が前年同期比20.3%の大幅減

40社のうち、 工事受注高の内訳(官・民)が判明した31社をみると、2020年度第2四半期の官公庁工事の受注高合計は、前年同期比16.0%増の9468億8300万円。2019年度第2四半期(前年同期比20.1%減)まで3年連続の減少となり、減少幅も拡大していたが、4年ぶりに増加となった。増加企業21社(構成比67.7%)に対し、減少企業は10社(同32.3%)となった。官公庁受注高の伸び率は、「大末建設」が前年同期比840.9%増でトップ。次いで「錢高組」の同227.0%増、「東急建設」の同109.0%増と続いた。

民間工事の受注高合計は、前年同期比20.3%減の2兆3785億700万円。2019年度第2四半期(前年同期比7.9%減)より減少幅は大幅に拡大し、4年連続の減少となった。増加企業10社(構成比32.3%)に対し、減少企業は21社(同67.7%)。民間受注高の伸び率トップは、「佐田建設」の前年同期比97.4%増。次いで、「東急建設」の同66.9%増、「熊谷組」の同63.7%増と続いた。

売上高動向:前年同期比8.2%減、減少に転じる

【官公庁】受注高合計

【官公庁】受注高合計

【民間】受注高合計

【民間】受注高合計

売上高の増加率では、「前田建設工業」が前年同期比26.9%増でトップ、次いで「北野建設」の同24.6%増、「矢作建設工業」の同22.3%増となった。 減少率では、「東急建設」の前年同期比48.0%減が最も大きく、次いで、「若築建設」の同27.3%減、「五洋建設」の同23.0%減となった。

売上高増減率(連結)上下10社

売上高増減率(連結)上下10社

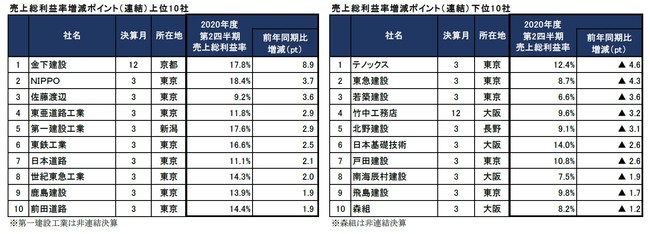

売上総利益率動向:売上総利益率の平均は横ばい

売上総利益率【平均】

売上総利益率【平均】

リーマン・ショック後の売上総利益率が6%程度だったことからみれば、引き続き採算重視の選別受注やコスト削減など企業努力により利幅は何とか高水準を維持しているとはいえ、全体として、利益水準の上昇傾向は鈍化し、横ばいを維持するのが精一杯の状況に近づいている。新型コロナによる相次ぐ工事計画の延期や見直しなどにより、企業規模を問わず受注競争は激化し、受注単価の下落から利幅が縮小しており、今年度通期では低下に転じる可能性がある。

売上総利益率の増加幅トップは、「金下建設」で前年同期比8.9ポイントの増加。次いで、「NIPPO」が同3.7ポイントの増加となっている。減少幅では、「テノックス」の4.6ポイント減が最大となり、次いで「東急建設」の同4.3ポイント減となった。

売上総利益率増減ポイント(連結)上下10社

売上総利益率増減ポイント(連結)上下10社

コロナで先送りされていた工事の発注再開など、堅調な推移も予想

新型コロナ一色となった2020年。官公庁工事は堅調に推移したものの、民間工事は企業収益の悪化などにより、製造業、非製造業ともに設備投資姿勢が慎重となり、工事計画の延期や見直し、規模縮小などが相次いだことで、2020年度第2四半期の受注高は前年同期比で減少となった。また受注高のみならず、2020年度の通期連結業績予想は、6割強の企業が減収減益を見込むなど厳しい状況となっている。

今後は、まずは新型コロナの感染状況次第といえようが、短期でみれば、足元で受注高が落ち込んでいることを考慮すると、2021年度も業績悪化は避けられないものとみられる。また、帝国データバンクが発表している「新型コロナウイルス感染症に対する企業の意識調査」でも、建設業は、新型コロナが自社の業績に与える影響において「今後マイナスの影響がある」と見込んでいる企業の割合が、分類している10業界中で最も高いことに加え、同じく「2021年景気見通し」調査でも建設業は「悪化」局面と見込んでいる割合が10業界中で最も高く、厳しい状況がうかがえる。一方、中長期的には、今月11日に政府が閣議決定した防災・減災対策を重点的に進める国土強靭化で21年度から25年度までの5カ年で事業規模15兆円が充てられることが決定するなど公共工事の増加が見込まれる。また、「ポスト2020」として、2025年開催予定の大阪万博や今後、候補地が選定されるとみられるIR(統合型リゾート)など目玉となる大型案件が控えるほか、首都圏において、引き続き再開発の大型案件に加え、新型コロナで先送りされていた工事の発注など、総じて堅調な推移が見込まれる。

しかし、こうした案件も新型コロナの収束次第といえ、今後も民間工事の受注が低調に推移することになれば、首都圏やそれ以外の地域でも、スーパーゼネコンから中堅以下まで企業規模を問わず、受注競争がさらに激しさを増していき、業績の好・不調の二極化が進んでいくことが予想される。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像