2018年3月期(2017年度) 連結決算について

- 2018年3月期(2017年度)連結決算 前期比「増収増益」

- 2019年3月期(2018年度)連結業績予想 前期比「増収減益」

- 1.2017年度連結決算

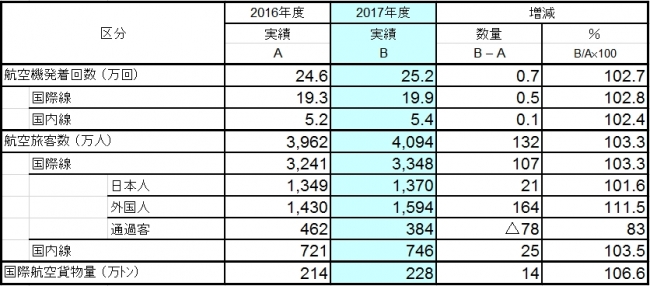

2017年度航空取扱量 (注)航空取扱量は、単位未満を四捨五入して表示しています。

2017年度航空取扱量 (注)航空取扱量は、単位未満を四捨五入して表示しています。

✈ 航空機発着回数は、韓国線、香港線等のアジア方面を中心とした国際線及び国内線の新規就航や増便等により前期に比べて増加、6期連続で開港以来最高値を更新。

✈ 航空旅客数は、北米-アジア間の直行便が増加したことや羽田空港二次増枠に伴う米国便シフト等の影響に伴い通過客数は減少したものの、引き続き旺盛な訪日需要や航空路線の拡充等を背景に国際線外国人旅客数が大きく伸びたことに加え、国内線旅客数も好調に推移したことから、初の4,000万人超と前期に比べて増加、3期連続で開港以来最高値を更新。

✈ 国際航空貨物量は、引き続き旺盛な半導体関連需要等を背景に輸出入や仮陸揚ともに好調に推移したことから、前期に比べて増加。

(2)経営成績の概要

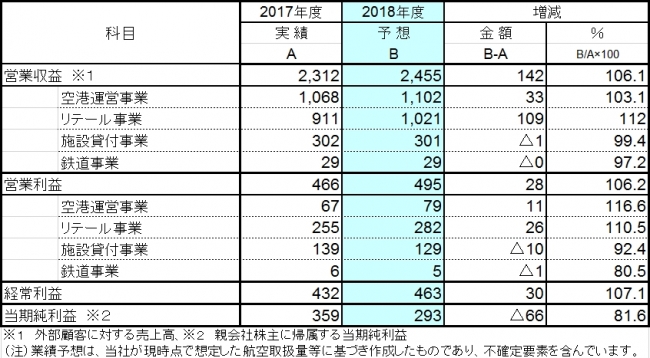

営業収益は2,312億円(前期比138億円、6.4%の増加)、営業利益は466億円(同51億円、12.5%の増加)、経常利益は432億円(同59億円、16.0%の増加)、当期純利益は359億円(同105億円、41.7%の増加)となり、「増収増益」(営業収益、営業利益、経常利益、当期純利益は民営化以降の最高を更新)

セグメント別決算概要 (単位:億円)

セグメント別決算概要 (単位:億円)

✈ 空港運営事業:航空機発着回数が堅調に推移したことにより、航空機材の小型化に伴う機材重量の減少はあるものの、空港使用料収入が前期並み、また、旺盛な訪日需要等を背景に国際線外国人旅客数や国内線旅客数の増加等に伴い旅客施設使用料収入が増収となったことから、営業収益は前期比1.5%増の1,068億円。営業利益は空港施設の安全・安定運用のための修繕・点検維持費や水道光熱費が増加したものの、年金資産の運用収益改善に伴い退職給付費用が減少したこと等により営業費用が減少し、同56.0%増の67億円。結果として「増収増益」。

✈ リテール事業:国際線外国人旅客数の増加や前年度に開業した店舗の通年化、到着時免税店や第1旅客ターミナルビル出国手続き後エリアの新規店舗オープン、販売促進施策の効果等により物販・飲食収入、構内営業料収入が増収となり、営業収益は前期比15.6%増の911億円。営業利益は、売上増に伴う商品仕入原価の増加や「成田空港マーケティングインセンティブ(旅客制度)」に伴う販売促進費の計上等により営業費用の増加があったものの同14.1%増の255億円。結果として「増収増益」。

✈ 施設貸付事業:営業収益は前期並みの302億円。営業利益は、燃料調整単価の上昇による水道光熱費の増加や「成田空港マーケティングインセンティブ(貨物制度)」に伴う販売促進費の計上等があったものの、減価償却費等の営業費用の減少により、前期比1.6%減の139億円とほぼ前期並み。

✈ 鉄道事業:営業収益は29億円、営業利益は6億円とほぼ前期並み。当期純利益は、特別利益に厚生年金基金の代行返上益を計上したこと等により前期比41.7%増の359億円と民営化以降最高を更新。なお、代行返上益を除いたとしても民営化以降最高を更新。

✈ 当期純利益は、特別利益に厚生年金基金の代行返上益を計上したこと等により前期比41.7%増の359億円と民営化以降最高を更新。なお、代行返上益を除いたとしても民営化以降最高を更新。

(3)財政状態の概要

財政状態の概要 (単位:億円)

財政状態の概要 (単位:億円)

✈ 資産合計は、減価償却が進み減少したことから、前期末比184億円(2.2%)減の8,105億円。

✈ 負債合計は、厚生年金基金の代行返上による退職給付に係る負債の減少等により前期末比466億円(9.0%)減の4,693億円。

✈ 純資産合計は、前期末比282億円(9.0%)増の3,411億円。自己資本比率は、前期末の36.8%から41.1%へ増加。

<連結長期債務の推移>

連結長期債務の推移 (単位:億円)

連結長期債務の推移 (単位:億円)

(4)キャッシュ・フローの概要

キャッシュ・フローの概要 (単位:億円)

キャッシュ・フローの概要 (単位:億円)

✈ 営業活動によるキャッシュ・フローは、新企業年金制度への移行に伴う特別掛金の拠出があったこと等により、前期比16億円減の662億円のキャッシュ・イン(収入)。

✈ 投資活動によるキャッシュ・フローは、固定資産の取得の減少等により、前期比46億円減の211億円のキャッシュ・アウト(支出)。財務活動によるキャッシュ・フローは、社債の発行の減少等により、前期比1億円増の414億円のキャッシュ・アウト(支出)。

✈ 財務活動によるキャッシュ・フローは、社債の発行の減少等により、前期比1億円増の414億円のキャッシュ・アウト(支出)。

- 2.2018年度連結業績予想

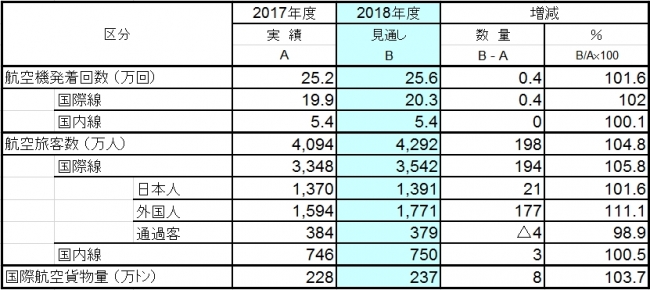

航空取扱量見通し (注)航空取扱量は、単位未満を四捨五入して表示しています。

航空取扱量見通し (注)航空取扱量は、単位未満を四捨五入して表示しています。

✈ 航空旅客数は、国際線においてハワイやオセアニア、欧州方面に日本人旅客の増加が見込まれるほか、外国人旅客についても中華圏や韓国、東南アジア方面を中心とした引き続き旺盛な訪日需要を背景に増加が見込まれること等から前期を上回る見通し。

✈ 国際航空貨物量は、輸出入及び仮陸揚貨物が堅調に推移すると見込まれることから、前期を上回る見通し。

(2)連結業績予想

営業収益は2,455億円(前期比142億円、6.1%の増加)、営業利益は495億円(同28億円、6.2%の増加)、経常利益は463億円(同30億円、7.1%の増加)、当期純利益は、前年度(2017年度)に特別利益として代行返上益計上があったことから、293億円(同66億円、18.4%の減少)となり、「増収減益」となる見通し。なお、営業収益、営業利益、経常利益は民営化以降最高を更新する見通し。

セグメント別連結業績予想 (単位:億円)

セグメント別連結業績予想 (単位:億円)

✈ リテール事業は、国際線外国人旅客数が引き続き好調に推移することや到着時免税店等前年度にオープンした店舗の通年化、第1旅客ターミナルビル出国手続き後エリアにおける新規店舗のオープン等により、「増収増益」となる見通し。

✈ 施設貸付事業は、営業収益は前期並み。修繕・点検維持費の増加等により、「減収減益」となる見通し。鉄道事業は、ほぼ前期並みとなる見通し。

✈ 鉄道事業は、ほぼ前期並みとなる見通し。

- 3.中期計画の達成見通し

中期経営計画の達成見通し

中期経営計画の達成見通し

https://prtimes.jp/a/?f=d4762-20180511-2208.pdf

すべての画像

- 種類

- 経営情報

- ビジネスカテゴリ

- 経営・コンサルティング

- ダウンロード