20年度決算、全産業平均1%の増収 前年度からは伸び率鈍化、業種別でも明暗

借入金は月商の5倍に拡大、コロナ禍で手元資金確保の動きが目立つ

帝国データバンクの調査では、新型コロナウイルス感染拡大の影響を受けた倒産は4月時点で既に1300件を超えた。特に、感染第3波や緊急事態宣言の再発出の影響で2020年12月以降は再び急増しており、企業活動へのダメージが再び表面化しつつある。

一方、コロナ禍で収益は悪化したものの、従前から強固な財務体質を築いたことでショックを軽減できた企業、ビジネスチャンスの拡大に成功した企業もあり、新型コロナウイルスがもたらした影響は企業や業種によっても大きく異なる。

帝国データバンクは、保有する企業財務データベース「COSMOS1」を利用し、2020年度(令和2年度)4~12月期の決算企業約5万4500社(金融・保険を除く)の業績情報から、速報版として2020年度最新の企業収益や財務状況の傾向についてとりまとめた。

[注] 各平均値は上下0.1%のトリム平均値を用いている

一方、コロナ禍で収益は悪化したものの、従前から強固な財務体質を築いたことでショックを軽減できた企業、ビジネスチャンスの拡大に成功した企業もあり、新型コロナウイルスがもたらした影響は企業や業種によっても大きく異なる。

帝国データバンクは、保有する企業財務データベース「COSMOS1」を利用し、2020年度(令和2年度)4~12月期の決算企業約5万4500社(金融・保険を除く)の業績情報から、速報版として2020年度最新の企業収益や財務状況の傾向についてとりまとめた。

[注] 各平均値は上下0.1%のトリム平均値を用いている

<調査結果(要旨)>

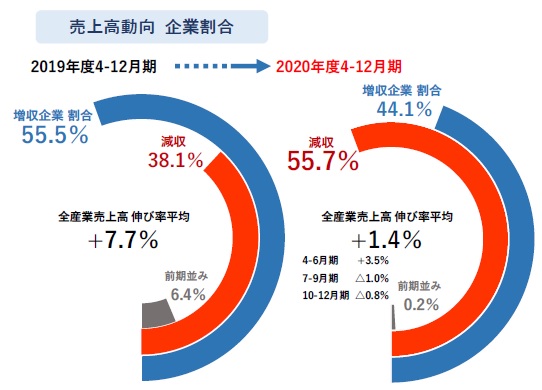

業績動向:売上高は平均約1%のプラス ~ 期間・業種でも明暗、サービス業は増収傾向 ~

2020年4-12月期までの企業業績は、全産業(金融・保険を除く)の対象約5万4500社のうち「減収」となった企業が55.7%で最も多く、前年同時期(38.1%)に比べ17.6pt増加した。「増収」は44.1%となり、前年から11.4pt減少した。コロナ禍の影響を受け景況感が急速に冷え込むなか、半数超の企業で業績にマイナスの影響を受けた。

この結果、4-12月期全体の売上高伸び率平均は1.4%のプラスだった。前年同時期(+7.7%)に比べて増加率は大きく落ち込んだが、引き続き増収を維持した。ただ、決算期別では「4-6月期」では平均3.5%のプラスだったものの、緊急事態宣言や外出自粛など新型コロナの影響をより長期に渡って受けた「7-9月期」「10-12月期」では前年を僅かに下回るなど、業績への影響度合いにやや差もみられる。

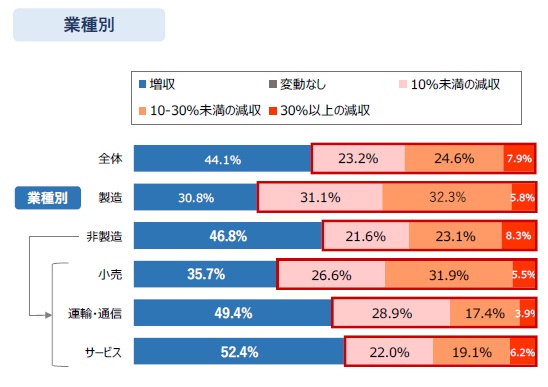

業種別でみると、減収企業の割合は製造が最も高く69.2%に上り、全体を大きく上回った。他方、非製造では53.0%にとどまった。2020年度は新型コロナの影響を大小問わず受けたなかで、業界によっても業績動向は大きく異なっている。

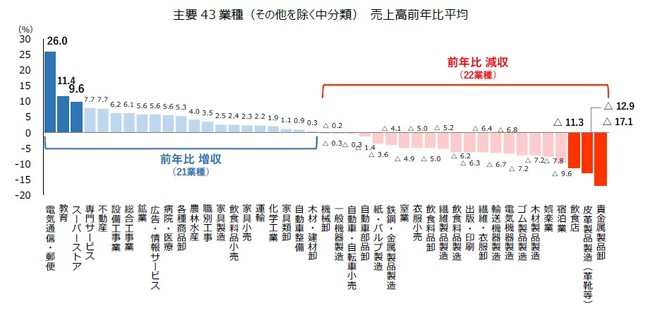

他方で、最も売上高が落ち込んだのは「貴金属製品卸」(△17.1%)。国内景気の急減速を受けた高額ジュエリー需要の減退、百貨店の休業などで主力の催事販売が行えず、平均約2割のマイナスとなった。「皮革製品製造」(△12.9%)は、在宅勤務の普及などでビジカジ需要が振るわず、革靴などのシューズや高単価な革製バッグなどの需要が伸び悩んだ。「飲食店」「宿泊業」なども需要の大幅減に見舞われたことから、それぞれ平均で1割近い落ち込みとなった。

企業の借入金動向をみると、月商に対する借入金などの債務負担度合いを示す「有利子負債月商倍率」では、2020年度は月商に対する借入金の割合が平均で5.0倍に上り、前年(4.2倍)から拡大した。このうち、製造は平均で6.6倍に達した。非製造は4.7倍にとどまり、全体に比べ前年からの増加幅は小さかった。

企業債務のうち「短期借入金」の回転期間をみると、全産業で平均31日分となった。前年(30日分)から大きな変動はなく、製造・非製造ともに数日分の増加にとどまった。

他方、返済期限が1年を超える「長期借入金」の回転期間は全産業で平均115日分に上り、前年(92日分)から約3週間分増加した。特に製造は、前年の120日分から2020年度は152日分となり、1カ月分超の増加となった。一方、非製造では21日分の増加(2019年度:87日分→20年度:108日分)にとどまった。特に売り上げが減少した企業を中心に、急激に悪化した事業環境への緊急対応といった意味合いから当初引き合いが強かった短期借入金需要から、コロナ長期化に備えて据置・返済期間が長い社債発行や長期借入金へシフトする傾向がみられること、「新型コロナウイルス感染症特別貸付」をはじめ返済期限が最長20年に及ぶ特別融資を利用した企業が多いことなども、各業界で長期借入金負担が大幅に増加した要因の一つに挙げられる。

新型コロナの影響を受け、企業業績は業種や事業セグメントにより二分化されている。特に、外出自粛や各種イベントの制限、時短営業・休業要請などの影響を強く受けた宿泊業や飲食店、ファッション業界などB to C業界、需要減に直面し生産調整などを強いられた自動車関連産業など製造ではその傾向が強い。こうした企業では、コストの圧縮や事業の縮小、手元資金の確保など当面の危機に対する持久戦の展開を余儀なくされており、金融機関や行政による資金繰り支援など、経営安定化に向けた継続的な支援は欠かせないものとなる。

他方、コロナ禍を境に生活様式や習慣などが大きく様変わりするなか、新たなビジネスや商品開発へ挑戦するといった機運も高まっており、影響は業種によっても大きく異なる。実際に、コロナ禍が新たな需要の創出やゲームチェンジのきっかけとなって売り上げを大幅に伸ばしている業界もあり、こうしたケースでは逆に積極的な資金供給による設備投資の推進やマーケティングを通じた販路の拡大といった、前向きな経営支援が企業業績の成長に必要不可欠だ。コロナ後も見据えた企業や業種、シチュエーションに応じた幅広い経営支援のラインアップ(選択肢)を揃えることが、企業業績の回復・発展にとって大きな原動力となる。

- 2020年4-12月期までの企業業績は、全産業(金融・保険を除く)の対象約5万4500社のうち「減収」となった企業が構成比55.7%で最も多く、前年同時期(38.1%)に比べ17.6pt増加した。業種別でみると、減収企業の割合は製造が7割に迫った。他方、非製造では53.0%となり、20年度の業績は業界によって異なる傾向がみられる。しかし、全産業における前年からの売上高伸び率平均は1.4%のプラスとなり、前年度より鈍化したものの引き続き増加を維持した

- 業種毎に前年からの売上高増減率平均をみると、前年から売上高の伸び率が最も高い業種は「電気通信・郵便」で、平均26.0%のプラス。他方で、最も売上高が落ち込んだのは「貴金属製品卸」で、平均17.1%のマイナスとなった

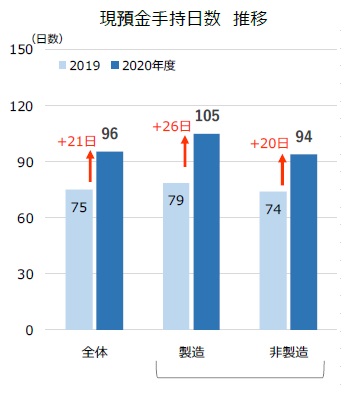

- 企業が持つ現預金の余力を示す「現預金手持日数」は全産業で平均96日分となり、前年の75日分に比べて約3週間分増加した。新型コロナウイルスによる国内景気悪化の長期化に備え、手元資金の確保に向けた動きが表れた

業績動向:売上高は平均約1%のプラス ~ 期間・業種でも明暗、サービス業は増収傾向 ~

2020年4-12月期までの企業業績は、全産業(金融・保険を除く)の対象約5万4500社のうち「減収」となった企業が55.7%で最も多く、前年同時期(38.1%)に比べ17.6pt増加した。「増収」は44.1%となり、前年から11.4pt減少した。コロナ禍の影響を受け景況感が急速に冷え込むなか、半数超の企業で業績にマイナスの影響を受けた。

この結果、4-12月期全体の売上高伸び率平均は1.4%のプラスだった。前年同時期(+7.7%)に比べて増加率は大きく落ち込んだが、引き続き増収を維持した。ただ、決算期別では「4-6月期」では平均3.5%のプラスだったものの、緊急事態宣言や外出自粛など新型コロナの影響をより長期に渡って受けた「7-9月期」「10-12月期」では前年を僅かに下回るなど、業績への影響度合いにやや差もみられる。

業種別でみると、減収企業の割合は製造が最も高く69.2%に上り、全体を大きく上回った。他方、非製造では53.0%にとどまった。2020年度は新型コロナの影響を大小問わず受けたなかで、業界によっても業績動向は大きく異なっている。

売上高動向 企業割合

売上高動向 企業割合

業種別

業種別

他方で、最も売上高が落ち込んだのは「貴金属製品卸」(△17.1%)。国内景気の急減速を受けた高額ジュエリー需要の減退、百貨店の休業などで主力の催事販売が行えず、平均約2割のマイナスとなった。「皮革製品製造」(△12.9%)は、在宅勤務の普及などでビジカジ需要が振るわず、革靴などのシューズや高単価な革製バッグなどの需要が伸び悩んだ。「飲食店」「宿泊業」なども需要の大幅減に見舞われたことから、それぞれ平均で1割近い落ち込みとなった。

主要43業種(その他を除く中分類) 売上高前年比平均

主要43業種(その他を除く中分類) 売上高前年比平均

現預金手持日数 推移

現預金手持日数 推移

企業の借入金動向をみると、月商に対する借入金などの債務負担度合いを示す「有利子負債月商倍率」では、2020年度は月商に対する借入金の割合が平均で5.0倍に上り、前年(4.2倍)から拡大した。このうち、製造は平均で6.6倍に達した。非製造は4.7倍にとどまり、全体に比べ前年からの増加幅は小さかった。

企業債務のうち「短期借入金」の回転期間をみると、全産業で平均31日分となった。前年(30日分)から大きな変動はなく、製造・非製造ともに数日分の増加にとどまった。

他方、返済期限が1年を超える「長期借入金」の回転期間は全産業で平均115日分に上り、前年(92日分)から約3週間分増加した。特に製造は、前年の120日分から2020年度は152日分となり、1カ月分超の増加となった。一方、非製造では21日分の増加(2019年度:87日分→20年度:108日分)にとどまった。特に売り上げが減少した企業を中心に、急激に悪化した事業環境への緊急対応といった意味合いから当初引き合いが強かった短期借入金需要から、コロナ長期化に備えて据置・返済期間が長い社債発行や長期借入金へシフトする傾向がみられること、「新型コロナウイルス感染症特別貸付」をはじめ返済期限が最長20年に及ぶ特別融資を利用した企業が多いことなども、各業界で長期借入金負担が大幅に増加した要因の一つに挙げられる。

各種借入金指標 推移

各種借入金指標 推移

新型コロナの影響を受け、企業業績は業種や事業セグメントにより二分化されている。特に、外出自粛や各種イベントの制限、時短営業・休業要請などの影響を強く受けた宿泊業や飲食店、ファッション業界などB to C業界、需要減に直面し生産調整などを強いられた自動車関連産業など製造ではその傾向が強い。こうした企業では、コストの圧縮や事業の縮小、手元資金の確保など当面の危機に対する持久戦の展開を余儀なくされており、金融機関や行政による資金繰り支援など、経営安定化に向けた継続的な支援は欠かせないものとなる。

他方、コロナ禍を境に生活様式や習慣などが大きく様変わりするなか、新たなビジネスや商品開発へ挑戦するといった機運も高まっており、影響は業種によっても大きく異なる。実際に、コロナ禍が新たな需要の創出やゲームチェンジのきっかけとなって売り上げを大幅に伸ばしている業界もあり、こうしたケースでは逆に積極的な資金供給による設備投資の推進やマーケティングを通じた販路の拡大といった、前向きな経営支援が企業業績の成長に必要不可欠だ。コロナ後も見据えた企業や業種、シチュエーションに応じた幅広い経営支援のラインアップ(選択肢)を揃えることが、企業業績の回復・発展にとって大きな原動力となる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像