トヨタ自動車グループのサプライチェーン、AIなどのソフトウェア産業が製造業を抑え1次下請でトップに

下請企業の業績、20年度は7割超が減収 生産調整が響く

米欧各国や中国などで急速に進む自動車の電動化や自動運転の普及など、自動車産業は「CASE」と呼ばれる100年に一度の一大変革期を迎えている。なかでも自動車の電動化が急速に進み、国内完成車メーカーでもホンダをはじめ、二次電池を使用する外部充電式のピュア電動車(BEV)を主軸に据えた「脱内燃機関」シフトが鮮明となっている。こうした動きはガソリンエンジンなどに使われる部品をはじめ、従来の自動車部品産業にとって需要減少となる可能性が高い。

他方、完成車メーカー最大手のトヨタ自動車はBEVに加え、水素を燃料とした水素エンジン車、燃料電池車(FCV)、プラグイン・ハイブリッド車(PHEV)など、多様なパワーユニットの開発に着手、BEV以外のカーボンニュートラルに向けた道のりを探っている。こうした同社の動きは、これまで自動車産業との関わりが乏しかったソフトウェアや素材メーカー、スタートアップにとっては新たなビジネスチャンスとなり、トヨタ自動車を頂点とした同社グループの「ケイレツ」による下請企業構造にも大きな変化が起きている。

他方、完成車メーカー最大手のトヨタ自動車はBEVに加え、水素を燃料とした水素エンジン車、燃料電池車(FCV)、プラグイン・ハイブリッド車(PHEV)など、多様なパワーユニットの開発に着手、BEV以外のカーボンニュートラルに向けた道のりを探っている。こうした同社の動きは、これまで自動車産業との関わりが乏しかったソフトウェアや素材メーカー、スタートアップにとっては新たなビジネスチャンスとなり、トヨタ自動車を頂点とした同社グループの「ケイレツ」による下請企業構造にも大きな変化が起きている。

<調査結果(要旨)>

[注2] トヨタ自動車グループの複数社と取引関係がある企業については1社としてカウント。なお、取引の有無・売上高・所在地は最新の調査データを反映しているが、その後変動している可能性がある

[注3] 対象は「製造・卸売・サービス」の3業種のうち、自動車製造、またはそれに関連した商材を取り扱う企業で、かつ資本金3億円以下の企業を「下請企業」と定義している

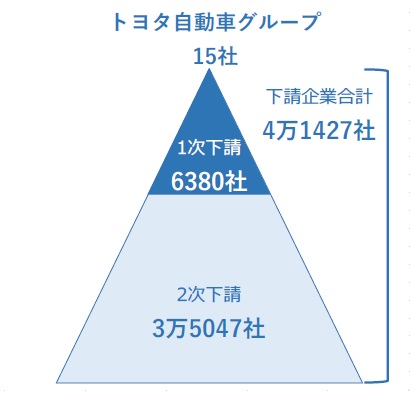

トヨタ自動車グル―プの下請企業、全国に約4万社 2年間で約1割増

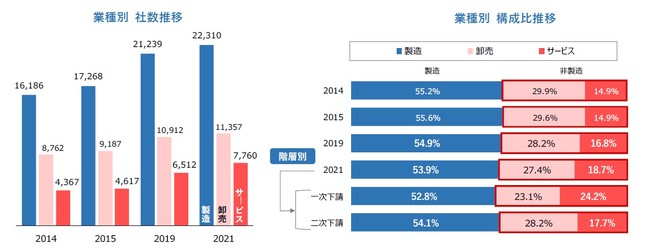

下請企業の総数押し上げには、とりわけ関連するサービス業の増加が寄与した。サービス業では2019年(6512社)から2021年(7760社)にかけ1248社増加。これは、同期間における製造業の増加数(1071社)を約180社上回っている。また、下請企業全体に占めるサービス業の割合も増加傾向にあり、最も低い2014・15年(14.9%)から2021年には18.7%まで上昇。製造業は対照的に減少傾向となり、15年の55.6%をピークに21年は53.9%と1.7ポイント低下した。

自動車産業では、経営効率化を背景に完成車の開発から組み立てにかけてアウトソーシングの活用が進められており、トヨタ自動車グループでも工場作業員や作業機械などで外部企業のリソースを活用するなどの動きがみられる。他方、同社グループではスピードや専門性が要求されるBEV・FCV技術、AD(自動運転)/ADAS(運転支援システム)といった最先端技術・システムの開発で異業種との提携や共創を積極的に進めており、ソフトウェア関連業種を中心にサービス業の取引企業が増加しやすい要因となっている。

業種細分類別にみると、一次下請では「ソフト受託開発」(296社)が2位の「自動車部分品製造」(261社)を30社超上回って首位となった。2014年の調査開始以降、初めて「非製造業」として最多となった2019年(267社)に引き続き首位となった。ソフト受託開発では、システム制御に不可欠な組み込みソフトウェアの開発や、コネクテッド機能などカーエレクトロニクスに関連した開発企業が多くみられる。加えて、近年はAIを用いた自動運転技術やそれに必要な地図データ・ナビ画面の開発、各種実験データの解析、電子カタログなどに用いられるAR(拡張現実)技術の導入など、ソフトウェア開発・導入のシーンが多岐にわたる点も特徴的となっている。

一方、2014年時点では上位10番目に位置した「自動車操縦装置製造」(91社)は、2021年時点で11位(101社)となり、上位10業種からランク外となっている。

トヨタ自動車が5月12日に発表した22年3月期の連結決算は、営業収益が30兆円となる見通しを示している。国内新車販売が好調なほか、北米や中国など主力市場が回復していることを背景に、過去最高だった19年3月期に迫る勢いとなっている。

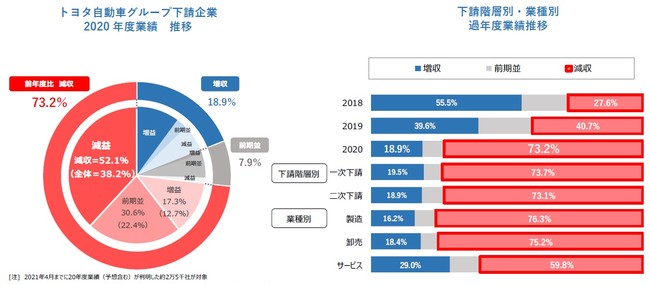

こうしたなか、トヨタ自動車グループの下請企業の2020年度業績(対象:約2万5000社、通期・見込業績含む)は、「増収」:18.9%(4846社)、「減収」:73.2%(1万8718社)、「前期並み」:7.9%(2009社)となり、対象の7割超が前年度から減収となった。19年度は増収・減収ともに4割前後と拮抗していたものの、20年度は一転して減収割合が高まっている。特に20年度は、コロナ禍の影響で期初から自動車需要が急速に冷え込んだことで、製造業などではトヨタ自動車グループ向け生産の落ち込みといった影響を強く受けた。その後は新車販売市場の回復が進み業績は上向きとなったが期初の売り上げ減少分を補うには至らず、通年で減収となる下請企業が目立った。また、減収の中で「減益」となった下請企業の割合は52.1%と半数超を占めた。他方、売上高が減少した中でも前期並みの利益を確保した割合は同3割、増益も同2割を占めた。

下請階層別にみると、一次下請における2020年度業績のうち「減収」の割合は73.7%、二次下請では73.1%だった。業種別では、製造と卸売がともに「減収」割合で7割を超えた。一方、サービスでは「減収」割合が6割となり、全体の水準を大幅に下回った。また、サービスの「増収」割合は29.0%と3割に迫り、全業種の中で最高となった。

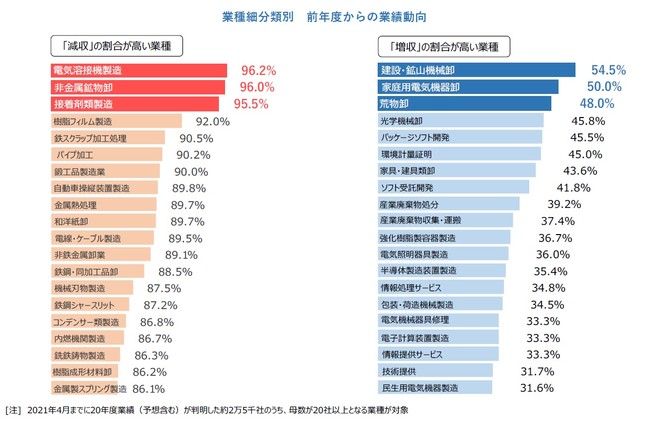

一方、最も「増収」となった企業の割合が高い業種は「建設・鉱山機械卸」の54.5%だった。建設機械などから派生したベルトコンベヤなどの機械や同部品の納入が中心だが、設備投資の見送りなどから減収となった企業も多い一方で、設備更新工事などの引き合いがあった企業を中心に業績が伸長した。「家庭用電気機器卸」(50.0%)は、オーディオディスプレイやドライブレコーダーといった周辺車載機器で需要が伸び、納入増につながった。ホームセンター向けの資材納入などが多い「荒物卸」(48.0%)は、3コートパールやメタリック塗装、2トーン塗装など高級・高機能塗装に用いられるローラーや刷毛、塗料といった需要が伸びた。

トヨタ自動車は2030年までに現在の4倍となる800万台の電動車販売を目指している。BEVやFCVなど次世代パワートレインを搭載した自動車では、駆動用電動モーターや大容量バッテリー、水素タンクといった従来のガソリン車にはない構成部品の登場が新たなビジネスチャンスとなる。ADASなどの安全装備や車両骨格はガソリン車モデルと共用するメーカーもあり、全ての下請産業で需要が急減することは考えにくい。しかし、ガソリンエンジンなどと密接に関連する部品産業などでは需要減に向かう可能性が高まっており、サプライヤーの業界によっても展望はK字型に分かれる。長期化する半導体不足も、トヨタ自動車グループの生産動向にも徐々に影響が及び始めており、関連する下請産業への影響が懸念される。

ただ、4万社に上る同社サプライチェーン全体でカーボンニュートラル達成の道筋を描けなければ、国際市場でトヨタ自動車グループ各社の競争力が弱まる恐れもある。対応を迫られるエネルギー問題について、同社グループと下請企業の動きに注視が必要だ。

-

トヨタ自動車グループ(主要関連会社・子会社計15社)の下請企業は、全国で合計4万1427社となった。前回調査から約3000社増加したほか、2014年の調査開始以降で初めて4万社を超え過去最大となった トヨタ自動車グループ 15社

トヨタ自動車グループ 15社 - 業種細分類別に見ると、一次下請では「ソフト受託開発」(296社)が2位の「自動車部分品製造」(261社)を30社超上回って首位となった。二次下請でも、2019年に続き「ソフト受託開発」が1525社でトップ

- 下請企業の2020年度業績(対象:約2万5000社、通期・見込業績含む)は、「増収」:18.9%(4846社)、「減収」:73.2%(1万8718社)、「前期並み」:7.9%(2009社)

[注2] トヨタ自動車グループの複数社と取引関係がある企業については1社としてカウント。なお、取引の有無・売上高・所在地は最新の調査データを反映しているが、その後変動している可能性がある

[注3] 対象は「製造・卸売・サービス」の3業種のうち、自動車製造、またはそれに関連した商材を取り扱う企業で、かつ資本金3億円以下の企業を「下請企業」と定義している

トヨタ自動車グル―プの下請企業、全国に約4万社 2年間で約1割増

トヨタ自動車グループ 下請企業数推移

トヨタ自動車グループ 下請企業数推移

下請企業の総数押し上げには、とりわけ関連するサービス業の増加が寄与した。サービス業では2019年(6512社)から2021年(7760社)にかけ1248社増加。これは、同期間における製造業の増加数(1071社)を約180社上回っている。また、下請企業全体に占めるサービス業の割合も増加傾向にあり、最も低い2014・15年(14.9%)から2021年には18.7%まで上昇。製造業は対照的に減少傾向となり、15年の55.6%をピークに21年は53.9%と1.7ポイント低下した。

自動車産業では、経営効率化を背景に完成車の開発から組み立てにかけてアウトソーシングの活用が進められており、トヨタ自動車グループでも工場作業員や作業機械などで外部企業のリソースを活用するなどの動きがみられる。他方、同社グループではスピードや専門性が要求されるBEV・FCV技術、AD(自動運転)/ADAS(運転支援システム)といった最先端技術・システムの開発で異業種との提携や共創を積極的に進めており、ソフトウェア関連業種を中心にサービス業の取引企業が増加しやすい要因となっている。

(参考)一次下請 取引先数上位

(参考)一次下請 取引先数上位

業種別 社数推移

業種別 社数推移

業種細分類別にみると、一次下請では「ソフト受託開発」(296社)が2位の「自動車部分品製造」(261社)を30社超上回って首位となった。2014年の調査開始以降、初めて「非製造業」として最多となった2019年(267社)に引き続き首位となった。ソフト受託開発では、システム制御に不可欠な組み込みソフトウェアの開発や、コネクテッド機能などカーエレクトロニクスに関連した開発企業が多くみられる。加えて、近年はAIを用いた自動運転技術やそれに必要な地図データ・ナビ画面の開発、各種実験データの解析、電子カタログなどに用いられるAR(拡張現実)技術の導入など、ソフトウェア開発・導入のシーンが多岐にわたる点も特徴的となっている。

一方、2014年時点では上位10番目に位置した「自動車操縦装置製造」(91社)は、2021年時点で11位(101社)となり、上位10業種からランク外となっている。

一次下請先 業種別上位

一次下請先 業種別上位

二次下請先 業種別上位

二次下請先 業種別上位

トヨタ自動車が5月12日に発表した22年3月期の連結決算は、営業収益が30兆円となる見通しを示している。国内新車販売が好調なほか、北米や中国など主力市場が回復していることを背景に、過去最高だった19年3月期に迫る勢いとなっている。

こうしたなか、トヨタ自動車グループの下請企業の2020年度業績(対象:約2万5000社、通期・見込業績含む)は、「増収」:18.9%(4846社)、「減収」:73.2%(1万8718社)、「前期並み」:7.9%(2009社)となり、対象の7割超が前年度から減収となった。19年度は増収・減収ともに4割前後と拮抗していたものの、20年度は一転して減収割合が高まっている。特に20年度は、コロナ禍の影響で期初から自動車需要が急速に冷え込んだことで、製造業などではトヨタ自動車グループ向け生産の落ち込みといった影響を強く受けた。その後は新車販売市場の回復が進み業績は上向きとなったが期初の売り上げ減少分を補うには至らず、通年で減収となる下請企業が目立った。また、減収の中で「減益」となった下請企業の割合は52.1%と半数超を占めた。他方、売上高が減少した中でも前期並みの利益を確保した割合は同3割、増益も同2割を占めた。

下請階層別にみると、一次下請における2020年度業績のうち「減収」の割合は73.7%、二次下請では73.1%だった。業種別では、製造と卸売がともに「減収」割合で7割を超えた。一方、サービスでは「減収」割合が6割となり、全体の水準を大幅に下回った。また、サービスの「増収」割合は29.0%と3割に迫り、全業種の中で最高となった。

トヨタ自動車グループ下請企業 2020 年度業績 推移

トヨタ自動車グループ下請企業 2020 年度業績 推移

一方、最も「増収」となった企業の割合が高い業種は「建設・鉱山機械卸」の54.5%だった。建設機械などから派生したベルトコンベヤなどの機械や同部品の納入が中心だが、設備投資の見送りなどから減収となった企業も多い一方で、設備更新工事などの引き合いがあった企業を中心に業績が伸長した。「家庭用電気機器卸」(50.0%)は、オーディオディスプレイやドライブレコーダーといった周辺車載機器で需要が伸び、納入増につながった。ホームセンター向けの資材納入などが多い「荒物卸」(48.0%)は、3コートパールやメタリック塗装、2トーン塗装など高級・高機能塗装に用いられるローラーや刷毛、塗料といった需要が伸びた。

業種細分類別 前年度からの業績動向

業種細分類別 前年度からの業績動向

トヨタ自動車は2030年までに現在の4倍となる800万台の電動車販売を目指している。BEVやFCVなど次世代パワートレインを搭載した自動車では、駆動用電動モーターや大容量バッテリー、水素タンクといった従来のガソリン車にはない構成部品の登場が新たなビジネスチャンスとなる。ADASなどの安全装備や車両骨格はガソリン車モデルと共用するメーカーもあり、全ての下請産業で需要が急減することは考えにくい。しかし、ガソリンエンジンなどと密接に関連する部品産業などでは需要減に向かう可能性が高まっており、サプライヤーの業界によっても展望はK字型に分かれる。長期化する半導体不足も、トヨタ自動車グループの生産動向にも徐々に影響が及び始めており、関連する下請産業への影響が懸念される。

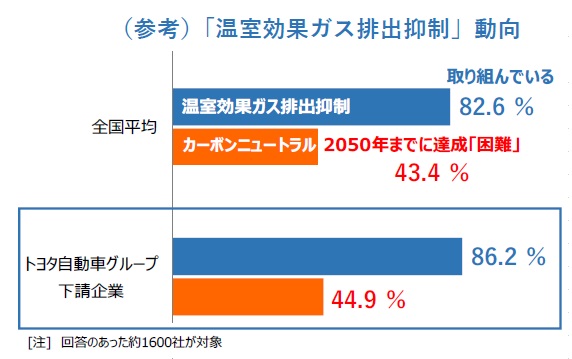

また、トヨタ自動車グループ各社が取り組む「脱炭素」目標がサプライチェーンにどのような影響を与えるか、今後の動向に注目する必要があるだろう。特にEUで議論が進み、製造時の消費エネルギー開示が求められるLCA規制(ライフサイクルアセスメント)の導入が本格化すると、国内生産・輸出を行う完成車メーカーでも部品・サービスの調達先にCO2排出量がより少ないエネルギーへ切り替えを要請する動きが想定されよう。トヨタ自動車グループの場合、2020年12月時点で回答が判明した同社グループの下請企業約1600社のうち86.2%が温室効果ガス排出抑制に取り組んでいた。一方で、政府の掲げる「2050年温室効果ガス実質ゼロ(カーボンニュートラル)目標」の達成は44.9%が「達成困難」としており※、同目標に懐疑的な見方を示す割合が全体(達成困難=43.4%)に比べてやや高い結果だった。太陽光など再エネの使用はCO2排出量削減に貢献するものの、コスト高といった問題や、コークスなど化石燃料を生産工程で使用する産業では「企業存続が不可能」になるなど、実現へのハードルが高いことも要因だ。

ただ、4万社に上る同社サプライチェーン全体でカーボンニュートラル達成の道筋を描けなければ、国際市場でトヨタ自動車グループ各社の競争力が弱まる恐れもある。対応を迫られるエネルギー問題について、同社グループと下請企業の動きに注視が必要だ。

(参考)「温室効果ガス排出抑制」動向

(参考)「温室効果ガス排出抑制」動向

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像