主要上場建設会社57社、新型コロナの影響で受注高は前年度比2.1%減

売上総利益率は3年ぶりに上昇

主要上場建設会社の2020年度決算が出揃った。2020年度は、新型コロナウイルス感染拡大の影響により昨年4月に緊急事態宣言が発出され、5月に解除されるまでの期間、一部ゼネコンにおいて工事を中断するなどの動きがみられたほか、民間工事において計画の延期や見直しなどにより、新規受注案件が大幅に減少するなど建設業界にとって厳しい1年となった。

<主要ポイント>

■前回調査は2020年12月21日、前々回調査は2020年6月26日

■(株)竹中工務店<未上場>は、売上規模を勘案し分析対象に加えている

受注高動向:前年度比10.0%の大幅減、4年ぶりに減少に転じる

主要上場建設会社56社のうち、個別受注高が判明した49社の2019年度の受注高合計は、前年度比10.0%減の12兆9952億8500万円となった。

受注高が減少したのは49社中32社(構成比65.3%)にのぼり、増加したのは17社(同34.7%)にとどまった。

受注高の増加率でトップとなったのは「日本基礎技術」で、法面保護工事の受注が増加するなど、前年度比17.5%増となった。次いで、「大林組」の同17.2%増、「大本組」の同14.1%増と続く。一方、減少率トップは、土木工事および建築工事ともに落ち込んだ「徳倉建設」の前年度比44.5%減。次いで「佐田建設」の同40.9%減、「三井住友建設」の同40.1%減となった。また、スーパーゼネコンでは「清水建設」「鹿島建設」が民間工事の大きな落ち込みにより減少となった。

工事受注高の内訳(官・民)が判明している30社の受注状況をみると、官公庁工事の受注高合計は、前年度比9.0%減の2兆2280億6100万円となった。東京五輪関連の大型再開発事業が発注面でのピークアウトを迎えたことなどから、3年連続で受注高は減少した。

民間工事の受注高合計は、前年度比14.3%減の7兆718億7300万円。民間工事は、 2018年度まで 7年連続で増加傾向が続き、2018年度は過去10年で最大の伸び率を記録したが、2019年度は一転、8年ぶりに減少となった。消費税率引き上げに伴う駆け込み需要の反動や新型コロナウイルスの影響などにより、発注が控えられたことが背景にあるとみられる。「大林組」(前年度比5.0%増)を除くスーパーゼネコンが軒並み減少し、特に「清水建設」(同38.3%減)と「鹿島建設」(同22.4%減)の受注減が目立った。受注が減少したのは30社中20社(構成

主要上場建設会社56社の連結売上高合計は、前年度比2.6%増の17兆6136億9400万円。

増収となった37社(構成比66.1%)に対し、減収は19社(同33.9%)にとどまり、業績面では大半の企業が堅調な決算となった。

2020年度の業績予想は、新型コロナウイルスの感染拡大の影響で、現時点で合理的に算定することが困難として、4割弱の企業で未定としている一方、残りのうち4割弱の企業は減収予想となっており、2019年度の受注高が減少している企業が多いことも考慮すると、2020年度の連結売上高合計は前年度比で減少に転じるものとみられる。

売上総利益率動向:売上総利益率は2年連続低下

主要上場建設会社56社の売上総利益率(連結)の平均は、2019年度は12.7%と、前年度比0.1ポイント低下となった。アベノミクスが始まった2012年度以降上昇していた利幅は、2018年度に6年ぶりに低下に転じ、2年連続の低下となった。とはいえ、リーマン・ショック後の利益率が6%程度だったことから見れば、引き続き利幅は高水準を維持している。

企業規模別分析:売上総利益率は全てのレンジで低下

企業規模(通期連結売上)別に「スーパーゼネコン」と「1000億円以上」、「1000億円未満」に分類すると、受注高増減率では全レンジで低下しており、特に「1000億円以上」で前年度比14.3%減と2ケタの低下となった。官公庁工事においては、「スーパーゼネコン」以外はマイナスとなり、2ケタの減少となった。民間工事においては、全レンジで低下となった。全レンジのゼネコンの受注高が減少していることを考慮すると、今後、多くのゼネコンにおいて、業績悪化が見込まれる。

一方で、平均の売上総利益率でみると全てのレンジで低下。特に「1000億円以上」では前年度比0.3pt減の12.5%となった。年商が小さくなるにつれ、平均の売上総利益率が低くなる傾向となった。人件費や資材の高騰に加え、受注競争の激化、さらには新型コロナウイルスの影響による感染症対策に伴う建設コストの増加や工期延長に伴う工事損益の悪化など、利幅の縮小傾向は今後も続くとみられる。

今回の調査で、個別受注高が判明した49社の2019年度の受注高合計は、前年度比10.0%減となった。受注高が減少したのは49社中32社にのぼり、官・民ともに減少。また、56社の売上総利益率の平均をみると、前年度比0.1ポイント減の12.7%となり、年商が小さくなるにつれ、平均の売上総利益率が低くなる傾向となった。

今後については、今期に入り、新型コロナウイルスの感染拡大に伴い、4月には政府から緊急事態宣言が発出され、5月に宣言が解除されるまでの期間、一部ゼネコンにおいて工事を中断するなどの動きがみられたが、概ね当初の工期通りの現場が多いとも聞かれ、業績への影響は限定的とみられる。しかし、2019年度の受注高が減少している企業が多いことに加え、2020年度の業績予想は、新型コロナウイルスの感染拡大の影響で、現時点で合理的に算定することが困難として、4割弱の企業で未定としている一方、残り4割弱の企業は減収予想となっていることを考慮すると、2020年度の連結売上高合計は減少に転じるものとみられる。

また、売上総利益率も引き続き、人件費や資材の高騰に加え、受注競争の激化、さらには新型コロナウイルスの影響による感染症対策に伴う建設コストの増加や工期延長に伴う工事損益の悪化などが懸念され、利幅の縮小傾向は今後も続くとみられる。

新型コロナウイルスの感染拡大の影響は長期化が予想され、不確実な状況が続くものとみられるが、「ポスト2020」として、2025年開催予定の大阪万博や今後、候補地が選定されるとみられるIR(統合型リゾート)など目玉となる大型案件が控えるほか、災害からの復旧・復興と安全・安心を確保すべく、公共工事の増加なども見込まれる。そのほかにも、首都圏において、関東のゼネコンでは2~3年程度先まで案件が見えているとの話も聞かれるなど、引き続き再開発の大型案件のほか、2020年前後に工事が集中することを避けるため先送りされていた工事の発注が見込まれるなど、総じて堅調な推移が見込まれる。しかし、その一方で、首都圏とそれ以外の地域、大手と中堅以下など二極化が進み、今後は受注競争がさらに激しさを増していくことが予想される。

-

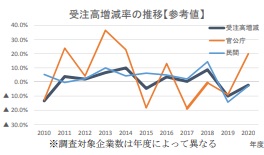

主要な上場建設会社57社のうち、個別受注高が判明した49社の2020年度の受注高は12兆7064億3300万円で、前年度比2.1%減となり、2年連続で減少 受注高増減率の推移【参考値】

受注高増減率の推移【参考値】 - 受注高の内訳(官・民)が判明した31社では、「官公庁工事」受注高は前年度比19.9%増の2兆6708億3700万円と4年ぶりに増加。「民間工事」受注高は前年度比2.7%減の6兆9399億7600万円と2年連続で減少。「海外工事」が判明した17社の受注高は前年度比50.0%減の3242億5900万円と大幅に減少

- 57社の売上高(連結)合計は、前年度比7.1%減の16兆4682億8900万円

- 57社の売上総利益率の平均は12.5%と高水準が続き、前年度比0.3ポイント上昇し、3年ぶりの上昇となった

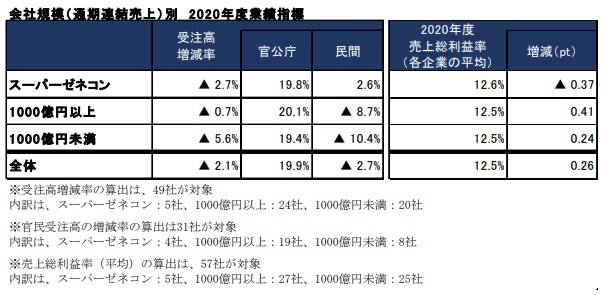

- 「スーパーゼネコン」「1000億円以上」「1000億円未満」の企業規模(通期連結売上)別にみると、全レンジで受注高増減率が減少。売上総利益率の平均をみると、「スーパーゼネコン」は低下したが、「1000億円以上」と「1000億円未満」は上昇詳

■前回調査は2020年12月21日、前々回調査は2020年6月26日

■(株)竹中工務店<未上場>は、売上規模を勘案し分析対象に加えている

受注高動向:前年度比10.0%の大幅減、4年ぶりに減少に転じる

主要上場建設会社56社のうち、個別受注高が判明した49社の2019年度の受注高合計は、前年度比10.0%減の12兆9952億8500万円となった。

受注高合計

受注高合計

受注高が減少したのは49社中32社(構成比65.3%)にのぼり、増加したのは17社(同34.7%)にとどまった。

受注高の増加率でトップとなったのは「日本基礎技術」で、法面保護工事の受注が増加するなど、前年度比17.5%増となった。次いで、「大林組」の同17.2%増、「大本組」の同14.1%増と続く。一方、減少率トップは、土木工事および建築工事ともに落ち込んだ「徳倉建設」の前年度比44.5%減。次いで「佐田建設」の同40.9%減、「三井住友建設」の同40.1%減となった。また、スーパーゼネコンでは「清水建設」「鹿島建設」が民間工事の大きな落ち込みにより減少となった。

受注高増減率(単体)上位・下位10社

受注高増減率(単体)上位・下位10社

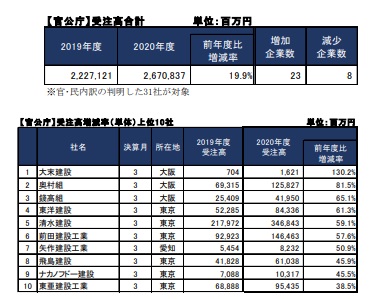

工事受注高の内訳(官・民)が判明している30社の受注状況をみると、官公庁工事の受注高合計は、前年度比9.0%減の2兆2280億6100万円となった。東京五輪関連の大型再開発事業が発注面でのピークアウトを迎えたことなどから、3年連続で受注高は減少した。

【官公庁】受注高合計

【官公庁】受注高合計

民間工事の受注高合計は、前年度比14.3%減の7兆718億7300万円。民間工事は、 2018年度まで 7年連続で増加傾向が続き、2018年度は過去10年で最大の伸び率を記録したが、2019年度は一転、8年ぶりに減少となった。消費税率引き上げに伴う駆け込み需要の反動や新型コロナウイルスの影響などにより、発注が控えられたことが背景にあるとみられる。「大林組」(前年度比5.0%増)を除くスーパーゼネコンが軒並み減少し、特に「清水建設」(同38.3%減)と「鹿島建設」(同22.4%減)の受注減が目立った。受注が減少したのは30社中20社(構成

【民間】受注高合計

【民間】受注高合計

【海外】受注高合計

【海外】受注高合計

主要上場建設会社56社の連結売上高合計は、前年度比2.6%増の17兆6136億9400万円。

連結売上高合計

連結売上高合計

増収となった37社(構成比66.1%)に対し、減収は19社(同33.9%)にとどまり、業績面では大半の企業が堅調な決算となった。

2020年度の業績予想は、新型コロナウイルスの感染拡大の影響で、現時点で合理的に算定することが困難として、4割弱の企業で未定としている一方、残りのうち4割弱の企業は減収予想となっており、2019年度の受注高が減少している企業が多いことも考慮すると、2020年度の連結売上高合計は前年度比で減少に転じるものとみられる。

売上総利益率動向:売上総利益率は2年連続低下

主要上場建設会社56社の売上総利益率(連結)の平均は、2019年度は12.7%と、前年度比0.1ポイント低下となった。アベノミクスが始まった2012年度以降上昇していた利幅は、2018年度に6年ぶりに低下に転じ、2年連続の低下となった。とはいえ、リーマン・ショック後の利益率が6%程度だったことから見れば、引き続き利幅は高水準を維持している。

売上総利益率(連結)

売上総利益率(連結)

企業規模別分析:売上総利益率は全てのレンジで低下

企業規模(通期連結売上)別に「スーパーゼネコン」と「1000億円以上」、「1000億円未満」に分類すると、受注高増減率では全レンジで低下しており、特に「1000億円以上」で前年度比14.3%減と2ケタの低下となった。官公庁工事においては、「スーパーゼネコン」以外はマイナスとなり、2ケタの減少となった。民間工事においては、全レンジで低下となった。全レンジのゼネコンの受注高が減少していることを考慮すると、今後、多くのゼネコンにおいて、業績悪化が見込まれる。

一方で、平均の売上総利益率でみると全てのレンジで低下。特に「1000億円以上」では前年度比0.3pt減の12.5%となった。年商が小さくなるにつれ、平均の売上総利益率が低くなる傾向となった。人件費や資材の高騰に加え、受注競争の激化、さらには新型コロナウイルスの影響による感染症対策に伴う建設コストの増加や工期延長に伴う工事損益の悪化など、利幅の縮小傾向は今後も続くとみられる。

会社規模(通期連結売上)別 2020年度業績指標

会社規模(通期連結売上)別 2020年度業績指標

今回の調査で、個別受注高が判明した49社の2019年度の受注高合計は、前年度比10.0%減となった。受注高が減少したのは49社中32社にのぼり、官・民ともに減少。また、56社の売上総利益率の平均をみると、前年度比0.1ポイント減の12.7%となり、年商が小さくなるにつれ、平均の売上総利益率が低くなる傾向となった。

今後については、今期に入り、新型コロナウイルスの感染拡大に伴い、4月には政府から緊急事態宣言が発出され、5月に宣言が解除されるまでの期間、一部ゼネコンにおいて工事を中断するなどの動きがみられたが、概ね当初の工期通りの現場が多いとも聞かれ、業績への影響は限定的とみられる。しかし、2019年度の受注高が減少している企業が多いことに加え、2020年度の業績予想は、新型コロナウイルスの感染拡大の影響で、現時点で合理的に算定することが困難として、4割弱の企業で未定としている一方、残り4割弱の企業は減収予想となっていることを考慮すると、2020年度の連結売上高合計は減少に転じるものとみられる。

また、売上総利益率も引き続き、人件費や資材の高騰に加え、受注競争の激化、さらには新型コロナウイルスの影響による感染症対策に伴う建設コストの増加や工期延長に伴う工事損益の悪化などが懸念され、利幅の縮小傾向は今後も続くとみられる。

新型コロナウイルスの感染拡大の影響は長期化が予想され、不確実な状況が続くものとみられるが、「ポスト2020」として、2025年開催予定の大阪万博や今後、候補地が選定されるとみられるIR(統合型リゾート)など目玉となる大型案件が控えるほか、災害からの復旧・復興と安全・安心を確保すべく、公共工事の増加なども見込まれる。そのほかにも、首都圏において、関東のゼネコンでは2~3年程度先まで案件が見えているとの話も聞かれるなど、引き続き再開発の大型案件のほか、2020年前後に工事が集中することを避けるため先送りされていた工事の発注が見込まれるなど、総じて堅調な推移が見込まれる。しかし、その一方で、首都圏とそれ以外の地域、大手と中堅以下など二極化が進み、今後は受注競争がさらに激しさを増していくことが予想される。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ダウンロード