国内景気、製造業がけん引し2カ月連続で改善 ― 2021年7月調査

今後の景気はワクチン接種の普及が好材料の一方、新規感染者数の増加は懸念材料

株式会社帝国データバンクは、全国2万4,285社を対象に2021年7月の国内景気動向を調査・集計し、景気DIとして発表いたしました。

<調査結果のポイント>

2021年7月の動向 : 回復傾向

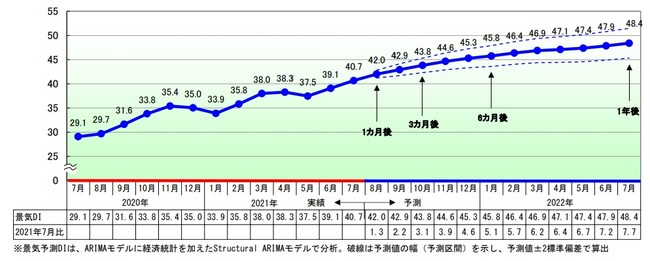

2021年7月の景気DIは前月比1.6ポイント増の40.7となり、2カ月連続で改善した。

7月の国内景気は、東京五輪が開幕するなか、緊急事態宣言やまん延防止等重点措置の影響が地域で分かれる一方、ワクチン接種の普及などで経済活動が正常化に向かいながらの推移となった。海外経済の回復傾向で半導体や自動車関連などを中心に輸出が急増を続け、製造業が経済全体をけん引した。4連休などにより小売業や個人向けサービスの景況感を示す個人消費DIも上向いた。他方で、新規感染者数は増加傾向が続いた。また、木材や金属など材料価格の高騰で仕入価格の上昇が加速しており、厳しい収益環境が継続した。

国内景気は、新規感染者数の増加が続いたものの製造業がけん引し、回復傾向が続いた。

今後の国内景気は、ワクチン接種の普及にともない人の流れが徐々に活発化し、経済活動が緩やかに正常化に向かうとみられる。また、5Gの本格的普及や米国や中国など海外経済の回復などはプラス材料となる。さらに、自宅内消費の拡大による新たな需要の創出、テレワークなど通信インフラの整備、気候変動を含めSDGsに対応した投融資なども期待される。他方、新型コロナウイルス変異株の動向のほか、原材料など仕入価格の上昇、半導体不足などによる供給リスクの長期化、家計や企業の成長期待の低下などは懸念材料である。また、東京五輪の影響や業種・地域に対する経済の二極化は注視する必要があろう。

今後は、感染拡大防止と経済活性化のバランスのなか、回復傾向で推移するとみられる。

10業界中8業界が改善。海外経済の回復で半導体関連や自動車関連などを中心に輸出が増加傾向のなか、『製造』を中心に改善した。他方、仕入単価DIは62.2と14カ月連続で上昇し、木材や金属、燃料などの材料価格上昇が各業界で懸念材料となった。

『製造』(42.7):前月比2.1ポイント増。全12業種が2カ月連続で改善した。米国や中国など海外経済の回復で輸出の増加傾向が続くなか、自動車部品などの「輸送用器具・機械製造」(同3.5ポイント増)が50を上回った。また、旺盛な半導体需要を背景に、「機械製造」(同2.2ポイント増)や「化学品製造」(同1.8ポイント増)なども改善した。一方、「出版・印刷」(同0.3ポイント増)や「繊維・繊維製品・服飾品製造」(同1.7ポイント増)は持ち直しの動きが弱く、『製造』内で景況感の水準にはバラツキがみられる。さらに、『製造』の仕入単価DIは65.0(同1.9ポイント増)と11カ月連続で上昇しており、木材や金属など材料価格の上昇はその勢いがより強まった。

『サービス』(41.5):同1.8ポイント増。2カ月連続で改善し、2020年2月以来1年5カ月ぶりに40を上回った。製造業向けの引き合いが強まった「人材派遣・紹介」(同5.7ポイント増)や、土木建築サービスや経営コンサルなどの「専門サービス」(同3.9ポイント増)、アウトドア需要の高まりでゴルフ場が活況な「娯楽サービス」(同5.6ポイント増)が大きく改善した。他方、依然として緊急事態宣言、まん延防止等重点措置が発出されるなか、「飲食店」(同0.8ポイント減)は2カ月ぶりに悪化。また、「旅館・ホテル」(同1.4ポイント増)は8カ月連続で51業種中最も低い水準となり、厳しい状況が続いている。

『建設』(42.7):同1.1ポイント増。2カ月連続で改善。2020年からの反動増もあり、新設住宅着工戸数が回復傾向にあるなか、建築工事や一般電気工事などが改善した。また、国土強靭化などで公共工事も底堅い動きとなり、土木関連も堅調に推移した。一方、木材や鋼材などの建材価格が上昇するなか、『建設』の仕入単価DIは64.1(同0.7ポイント増)と8カ月連続で上昇。さらに、雇用過不足DI(正社員)は61.4(同0.5ポイント増)と10業界で唯一60を上回り、人手不足感も再び高まっている。

『小売』(35.4):同0.9ポイント増。2カ月連続で改善。人出が戻りつつあるなか、「家電・情報機器小売」(同1.9ポイント増)や「飲食料品小売」(同2.6ポイント増)など9業種中6業種がプラス。他方、半導体不足により自動車などの商品の入荷が滞っている「自動車・同部品小売」(同0.2ポイント減)は4カ月ぶりに悪化。また、木材などの価格高騰により「家具類小売」(同2.9ポイント減)も3カ月連続で悪化した。新型コロナウイルスの感染が再び拡大するなか、『小売』は『その他』を除く9業界で最も低い水準となった。

-

2021年7月の景気DIは前月比1.6ポイント増の40.7となり、2カ月連続で改善した。国内景気は、新規感染者数の増加が続いたものの製造業がけん引し、回復傾向が続いた。今後は、感染拡大防止と経済活性化を見極めつつ、回復傾向で推移すると見込まれる。 地域別景気DI

地域別景気DI - 10業界中8業界が改善。海外経済の回復で半導体関連や自動車関連などを中心に輸出が増加傾向のなか、『製造』を中心に改善した。他方、仕入単価DIは62.2と14カ月連続で上昇し、木材や金属、燃料などの材料価格上昇が各業界で懸念材料となった。

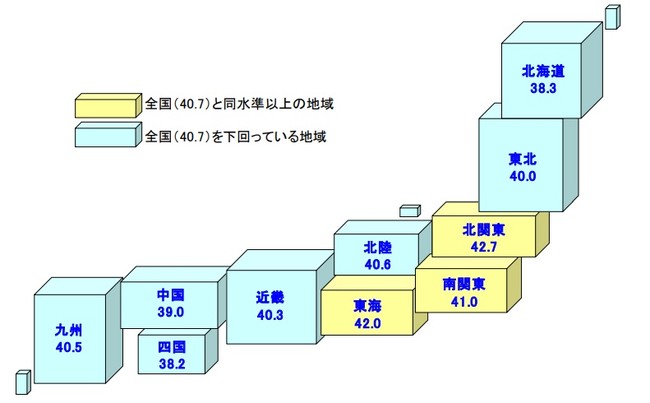

- 『東北』『北関東』『東海』など全10地域が2カ月連続で改善した。緊急事態宣言やまん延防止等重点措置の影響が地域で分かれた。輸出増加の好影響を受けた業界が地域経済をけん引する形で、10地域中7地域で40台を回復した。規模別では「大企業」「中小企業」「小規模企業」が2カ月連続でそろって改善した。

2021年7月の動向 : 回復傾向

2021年7月の景気DIは前月比1.6ポイント増の40.7となり、2カ月連続で改善した。

7月の国内景気は、東京五輪が開幕するなか、緊急事態宣言やまん延防止等重点措置の影響が地域で分かれる一方、ワクチン接種の普及などで経済活動が正常化に向かいながらの推移となった。海外経済の回復傾向で半導体や自動車関連などを中心に輸出が急増を続け、製造業が経済全体をけん引した。4連休などにより小売業や個人向けサービスの景況感を示す個人消費DIも上向いた。他方で、新規感染者数は増加傾向が続いた。また、木材や金属など材料価格の高騰で仕入価格の上昇が加速しており、厳しい収益環境が継続した。

国内景気は、新規感染者数の増加が続いたものの製造業がけん引し、回復傾向が続いた。

全国の景気DI

全国の景気DI

今後の国内景気は、ワクチン接種の普及にともない人の流れが徐々に活発化し、経済活動が緩やかに正常化に向かうとみられる。また、5Gの本格的普及や米国や中国など海外経済の回復などはプラス材料となる。さらに、自宅内消費の拡大による新たな需要の創出、テレワークなど通信インフラの整備、気候変動を含めSDGsに対応した投融資なども期待される。他方、新型コロナウイルス変異株の動向のほか、原材料など仕入価格の上昇、半導体不足などによる供給リスクの長期化、家計や企業の成長期待の低下などは懸念材料である。また、東京五輪の影響や業種・地域に対する経済の二極化は注視する必要があろう。

今後は、感染拡大防止と経済活性化のバランスのなか、回復傾向で推移するとみられる。

今後の予測

今後の予測

10業界中8業界が改善。海外経済の回復で半導体関連や自動車関連などを中心に輸出が増加傾向のなか、『製造』を中心に改善した。他方、仕入単価DIは62.2と14カ月連続で上昇し、木材や金属、燃料などの材料価格上昇が各業界で懸念材料となった。

『製造』(42.7):前月比2.1ポイント増。全12業種が2カ月連続で改善した。米国や中国など海外経済の回復で輸出の増加傾向が続くなか、自動車部品などの「輸送用器具・機械製造」(同3.5ポイント増)が50を上回った。また、旺盛な半導体需要を背景に、「機械製造」(同2.2ポイント増)や「化学品製造」(同1.8ポイント増)なども改善した。一方、「出版・印刷」(同0.3ポイント増)や「繊維・繊維製品・服飾品製造」(同1.7ポイント増)は持ち直しの動きが弱く、『製造』内で景況感の水準にはバラツキがみられる。さらに、『製造』の仕入単価DIは65.0(同1.9ポイント増)と11カ月連続で上昇しており、木材や金属など材料価格の上昇はその勢いがより強まった。

『サービス』(41.5):同1.8ポイント増。2カ月連続で改善し、2020年2月以来1年5カ月ぶりに40を上回った。製造業向けの引き合いが強まった「人材派遣・紹介」(同5.7ポイント増)や、土木建築サービスや経営コンサルなどの「専門サービス」(同3.9ポイント増)、アウトドア需要の高まりでゴルフ場が活況な「娯楽サービス」(同5.6ポイント増)が大きく改善した。他方、依然として緊急事態宣言、まん延防止等重点措置が発出されるなか、「飲食店」(同0.8ポイント減)は2カ月ぶりに悪化。また、「旅館・ホテル」(同1.4ポイント増)は8カ月連続で51業種中最も低い水準となり、厳しい状況が続いている。

『建設』(42.7):同1.1ポイント増。2カ月連続で改善。2020年からの反動増もあり、新設住宅着工戸数が回復傾向にあるなか、建築工事や一般電気工事などが改善した。また、国土強靭化などで公共工事も底堅い動きとなり、土木関連も堅調に推移した。一方、木材や鋼材などの建材価格が上昇するなか、『建設』の仕入単価DIは64.1(同0.7ポイント増)と8カ月連続で上昇。さらに、雇用過不足DI(正社員)は61.4(同0.5ポイント増)と10業界で唯一60を上回り、人手不足感も再び高まっている。

『小売』(35.4):同0.9ポイント増。2カ月連続で改善。人出が戻りつつあるなか、「家電・情報機器小売」(同1.9ポイント増)や「飲食料品小売」(同2.6ポイント増)など9業種中6業種がプラス。他方、半導体不足により自動車などの商品の入荷が滞っている「自動車・同部品小売」(同0.2ポイント減)は4カ月ぶりに悪化。また、木材などの価格高騰により「家具類小売」(同2.9ポイント減)も3カ月連続で悪化した。新型コロナウイルスの感染が再び拡大するなか、『小売』は『その他』を除く9業界で最も低い水準となった。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像