企業の2020年度決算、約6割の企業で売り上げ減少

減少率トップは「宿泊業」、資金確保で借入も増大

国内における新型コロナウイルスの感染拡大から1年半以上が経過した。帝国データバンクの調査では、新型コロナウイルス感染拡大の影響を受けた関連倒産が9月に2000件を突破。足元ではワクチン接種が進むものの、感染者数の増加に歯止めがかからず、東京都、大阪府をはじめ緊急事態宣言も続いている。企業活動の制限が長引くなかで、新型コロナ一色であった2020年度の決算も続々と発表されており、企業業績にどれほど影響を与えたのか、注目度が高まっている。

<調査結果(要旨)>

[注] 各平均値は上下0.1%のトリム平均値を用いている

業績動向:売上高伸び率平均は全体で0.2%のマイナスに

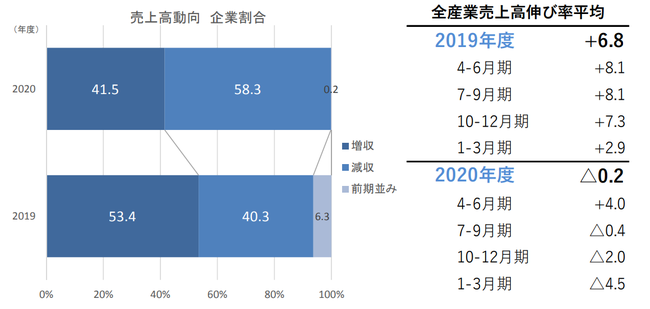

2020年度決算の企業業績は全産業(金融・保険を除く)約10万7000社のうち、「減収」となった企業は58.3%を占め、2019年度(40.3%)と比べて18.0pt増加した。一方、「増収」となった企業は41.5%と、前年度から11.9pt減少。コロナ禍が売り上げに与える影響が明らかとなった。

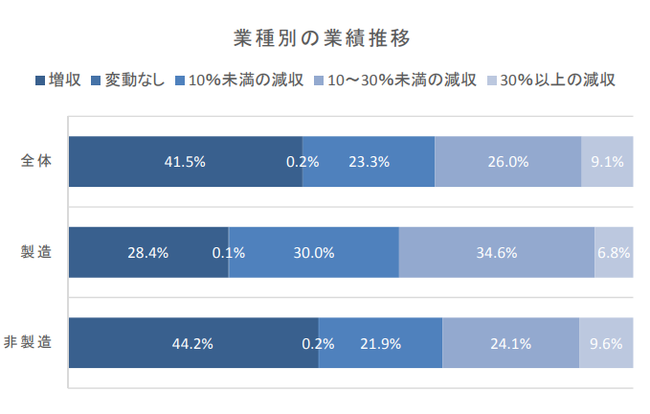

業種別にみると、減収企業の割合が最も高かったのは製造業で、71.5%に達した。次いで、卸売業(65.6%)、小売業(63.2%)が高かったが、非製造業全体では55.6%にとどまった。

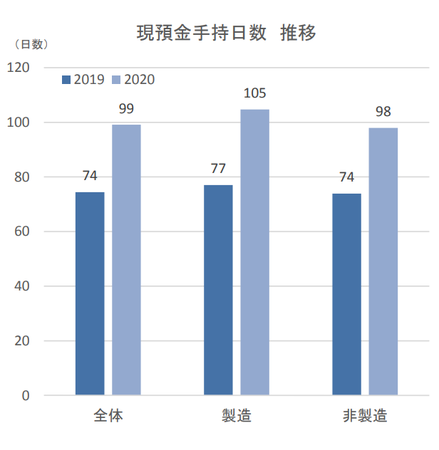

2020年度は先行きを見通せない中で、不測の事態に備えた企業の手元資金確保への動きが活発化した。「現預金手持日数」は全産業の平均で99日分となった。2019年度(74日分)と比較すると、25日分の増加となった。また、製造は105日分となり2019年度(77日分)から28日分増加、非製造も98日分で前年度から24日分増加した。これは、新型コロナウイルス感染拡大に伴う、各種制度融資などを利用した資金確保が進んだ結果とみられる。

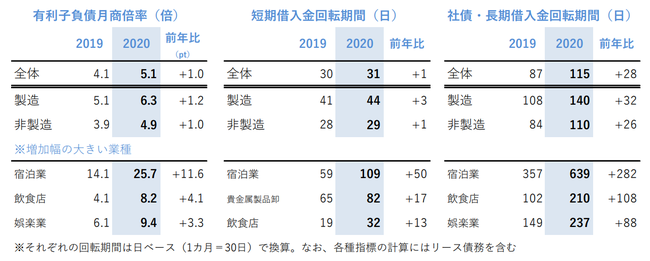

一方で「社債・長期借入金」の回転期間は、全産業で115日分となり、2019年度(87日分)と比較して、1カ月近い増加をみせている。2019年度の時点で100日分を超えていた製造も140日分となり、前年度から32日分増加。非製造についても110日分と前年度を26日分上回った。新型コロナウイルスの影響が長引く中で、現金を手元に置いて不測の事態に備えている企業が多く、収束が見通せないために返済期限が長期に及ぶ制度融資を利用するなどの対応をとっていることから、長期借入金が増加しているとみられる。

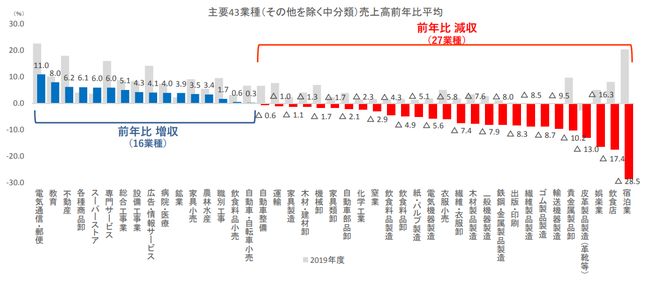

2020年度の企業の売上高は全業界平均で0.2%の減収となった。また、新型コロナウイルス感染拡大の影響がほとんどすべての期間に及んだ「1-3月期」では4.5%のマイナスとなり、企業の売上高は大きなダメージを受けている。業種ごとに影響の度合いをみると、宿泊業や飲食店、娯楽業などでは、相次ぐ緊急事態宣言による外出自粛、営業時間短縮、休業要請などが直撃、売上高も前年を大きく下回る結果となった一方で、電気通信・郵便は唯一10%を超えるプラスとなった。新型コロナによる在宅勤務・テレワークの浸透は、各種通信サービスの需要を喚起し、業績を伸ばすきっかけを作ったといえるだろう。

新型コロナウイルスの影響による売り上げ急減という危機に対して、企業は新型コロナ関連の制度融資などを利用した借り入れによって手元資金を厚くする動きを鮮明にした。企業の資金繰りは改善し、コロナ以前に比べて企業倒産を大幅に減らす要因の一つとなった。しかし、借入金の増加によって経営危機を乗り切ろうとする対策は、新型コロナの影響が長引き業績の回復が遅れると、過剰債務を抱えて身動きが取れない状態に陥り、ひいては金融機関の不良債権といった副作用を生み出す可能性が高い。業績不振、財務内容の悪化による一時的な“歪み”にとどまるのか、あるいは改善への道筋を描けないまま淘汰されていくのか、今後を見据えたコロナ対策と経営支援策が求められよう。

- 2020年度決算の企業業績は、全産業(金融・保険を除く)約10万7000社のうち、「減収」となった企業が58.3%を占め、2019年度(40.3%)に比べ18.0pt増加した。業種別でみると、減収企業の割合は製造が7割を超え、非製造でも55.6%を占めた。全産業の前年からの売上高伸び率平均は0.2%のマイナスとなり、2019年度(+6.8%)から減少に転じた

- 業種ごとに売上高伸び率平均をみると、前年から売上高の増加率が最も高いのは「電気通信・郵便」で11.0%のプラス。一方で最も減少率が大きかったのは「宿泊業」で28.5%のマイナスとなった

- 企業が持つ現預金の余力を示す「現預金手持日数」は全産業平均で99日分となり、2019年度(74日分)と比較して25日分の増加となった。月商に対する有利子負債の割合を示す「有利子負債月商倍率」は全産業の平均で5.1倍(2019年度4.1倍)に達しており、借入金を増やすことで資金を確保し、不測の事態に備える動きがみられる

[注] 各平均値は上下0.1%のトリム平均値を用いている

業績動向:売上高伸び率平均は全体で0.2%のマイナスに

2020年度決算の企業業績は全産業(金融・保険を除く)約10万7000社のうち、「減収」となった企業は58.3%を占め、2019年度(40.3%)と比べて18.0pt増加した。一方、「増収」となった企業は41.5%と、前年度から11.9pt減少。コロナ禍が売り上げに与える影響が明らかとなった。

売上高動向 企業割合

売上高動向 企業割合

業種別にみると、減収企業の割合が最も高かったのは製造業で、71.5%に達した。次いで、卸売業(65.6%)、小売業(63.2%)が高かったが、非製造業全体では55.6%にとどまった。

業種別の業績推移

業種別の業績推移

主要43業種(その他を除く中分類)売上高前年比平均

主要43業種(その他を除く中分類)売上高前年比平均

2020年度は先行きを見通せない中で、不測の事態に備えた企業の手元資金確保への動きが活発化した。「現預金手持日数」は全産業の平均で99日分となった。2019年度(74日分)と比較すると、25日分の増加となった。また、製造は105日分となり2019年度(77日分)から28日分増加、非製造も98日分で前年度から24日分増加した。これは、新型コロナウイルス感染拡大に伴う、各種制度融資などを利用した資金確保が進んだ結果とみられる。

現預金手持日数 推移

現預金手持日数 推移

一方で「社債・長期借入金」の回転期間は、全産業で115日分となり、2019年度(87日分)と比較して、1カ月近い増加をみせている。2019年度の時点で100日分を超えていた製造も140日分となり、前年度から32日分増加。非製造についても110日分と前年度を26日分上回った。新型コロナウイルスの影響が長引く中で、現金を手元に置いて不測の事態に備えている企業が多く、収束が見通せないために返済期限が長期に及ぶ制度融資を利用するなどの対応をとっていることから、長期借入金が増加しているとみられる。

有利子負債月商倍率(倍)

有利子負債月商倍率(倍)

2020年度の企業の売上高は全業界平均で0.2%の減収となった。また、新型コロナウイルス感染拡大の影響がほとんどすべての期間に及んだ「1-3月期」では4.5%のマイナスとなり、企業の売上高は大きなダメージを受けている。業種ごとに影響の度合いをみると、宿泊業や飲食店、娯楽業などでは、相次ぐ緊急事態宣言による外出自粛、営業時間短縮、休業要請などが直撃、売上高も前年を大きく下回る結果となった一方で、電気通信・郵便は唯一10%を超えるプラスとなった。新型コロナによる在宅勤務・テレワークの浸透は、各種通信サービスの需要を喚起し、業績を伸ばすきっかけを作ったといえるだろう。

新型コロナウイルスの影響による売り上げ急減という危機に対して、企業は新型コロナ関連の制度融資などを利用した借り入れによって手元資金を厚くする動きを鮮明にした。企業の資金繰りは改善し、コロナ以前に比べて企業倒産を大幅に減らす要因の一つとなった。しかし、借入金の増加によって経営危機を乗り切ろうとする対策は、新型コロナの影響が長引き業績の回復が遅れると、過剰債務を抱えて身動きが取れない状態に陥り、ひいては金融機関の不良債権といった副作用を生み出す可能性が高い。業績不振、財務内容の悪化による一時的な“歪み”にとどまるのか、あるいは改善への道筋を描けないまま淘汰されていくのか、今後を見据えたコロナ対策と経営支援策が求められよう。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像