【オフィスユーザーレポート】成約事例で見る東京都心部のオフィス市場動向(2024年上期)

「オフィス拡張移転DI」の動向

三幸エステート株式会社(本社:東京都中央区、取締役社長:武井重夫)と株式会社ニッセイ基礎研究所(本社:東京都千代田区、代表取締役社長:手島恒明)は、賃貸オフィスの成約事例の各種データを活用し、オフィス市場における企業の移転動向などに関する共同研究を行っております。

両社はこれまで、成約賃料指数である「オフィスレント・インデックス※」 を開発するなど、オフィス市場分析に共同で取り組んできました。本研究では、賃貸オフィスの成約事例に関する各種データを活用し、オフィス市場における企業の移転動向などに関する分析を行います。

本稿では、共同研究の一環として算出した「オフィス拡張移転DI」を中心に、2024年上期の東京オフィス市場の動向を発表いたします。

※三幸エステート(2024)「オフィスレント・インデックス2024年第2四半期」(2024年7月29日)

要旨

-

オフィス拡張移転DIは、コロナ禍前と比較すると低い水準にあるものの、底堅く推移している

-

ビルクラス間の差は縮小傾向にあり、いずれのクラスにおいても底堅い需要が見られる

-

製造業では、これまでオフィス需要に停滞感が見られていたが、円安などによる企業業績の拡大を背景にオフィス拡張移転DIが急回復している

-

情報通信業では、全体としてオフィス需要は底堅く推移しているものの、ハイブリッドワークの普及に伴う縮小移転が一定数見られ、これがコロナ禍前の力強さが欠ける要因となっている

次項よりニッセイ基礎研究所 金融研究部 佐久間 誠 執筆

「オフィス拡張移転DI」の動向

オフィス拡張移転DIは、0%から100%の間で変動し、基準となる50%を上回ると企業の拡張意欲が強いことを表し、50%を下回ると縮小意欲が強いことを示す※1。

2024年第1四半期および第2四半期におけるオフィス拡張移転DIは、ともに69%となった。オフィス需要はコロナ禍前ほどの力強さはないものの、底堅く推移しており、オフィス市況は回復局面を迎えている。以下では、オフィス成約面積の動向を振り返ったうえで、オフィス拡張移転DIをビルクラス別および業種別に分析し、企業のオフィス需要の動向を確認する。

※1 算出方法については、末尾の【参考資料】「オフィス拡張移転DIについて」を参照

1.企業のオフィス移転動向は活況

三幸エステートの公表データによると、2024年上期の東京都心5区のオフィス成約面積は45.9万坪(前年同期比+6.3%)と前年から増加した(図表 1)※2。新築ビルの供給減少に伴い、未竣工ビルの成約面積は6.4万坪(前年同期比▲25.3%)と減少したが、竣工済ビルは39.5万坪(同+14.1%)と増加した。コロナ禍が収束し、企業業績が堅調に推移する中で、リーシング活動は一層活発化している。

※2 三幸エステート「オフィスマーケット調査月報」を参照

2.オフィス需要は底堅く推移し、市況は回復局面へ

①オフィス拡張移転DIは底堅い推移を維持

東京都心部のオフィス拡張移転DIは、2024年第1四半期および第2四半期はともに69%となった(図表 2)※3。2023年第1四半期以降、70%前後で推移したが、2023年は新築ビルの供給が多かったため、空室率は概ね横ばいで推移していた。一方で、2024年は新規供給が減少したことで、空室率は2023年12月の5.15%から2024年7月には4.42%へと低下した。オフィス市況が絶好調だった2019年には、拡張移転DIが70%台後半で推移していたことから、この時期ほどには至らないものの、底堅いオフィス需要は継続しており、オフィス市場は回復局面に入ったと考えられる。

※3 東京都心部は、東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)。詳細は、三幸エステート「オフィスレントデータ2024」を参照

②ビルクラス間の差は縮小傾向

ビルクラス別のオフィス拡張移転DIを見ると、2024年上期はAクラスビルが68%、Bクラスビルが76%、Cクラスビルが74%と、概ね70%前後の水準となった(図表 3)※4 。コロナ禍において在宅勤務を積極的に導入した大企業ではオフィス需要が縮小し、特にAクラスビルの拡張移転DIは著しく低下した。しかし、好調な企業業績などを背景に、オフィス拡張ニーズが幅広い企業で見られるようになり、ビルクラス間におけるオフィス需要の差異は、ほぼ解消されつつある。

※4 各クラスは、三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している(詳細は三幸エステート「オフィスレントデータ2024」を参照)

③製造業のオフィス拡張移転DIが急回復

2024年上期の主要業種別のオフィス拡張移転DIは、製造業および不動産業・物品賃貸業が75%、卸売業・小売業が72%、学術研究・専門/技術サービス業が68%、情報通信業が61%、その他サービス業が50%という結果となった(図表 4)※5。

※5 業種別のオフィス拡張移転DIは、十分なデータ数を確保するため、東京都心部ではなく東京圏(東京都、神奈川県、埼玉県、千葉県)を対象とした

製造業は、2023年上期まで外部環境の影響もあり停滞していたが、円安などの要因で業績が好調となり、直近ではオフィス需要が急回復している※6。製造業におけるオフィス移転件数に占める拡張・同規模・縮小の比率(2023年下期→2024年上期)は、「拡張47%→55%」、「同規模26%→41%」、「縮小26%→5%」となった(図表 5)。拡張移転した企業の割合が前期から増加している一方で、最も特徴的なのは、縮小移転の割合がコロナ禍前を下回ったことである。

一方、情報通信業や学術研究・専門/技術サービス業では、オフィス需要が大きく落ち込んでいるわけではないものの、ハイブリッドワークの普及に伴うオフィス床削減の動きが続いており、コロナ禍前のような力強さは見られない。例えば、情報通信業におけるオフィス移転件数の比率(2023年下期→2024年上期)を見ると、拡張移転が「61%→47%」、同規模移転が「17%→28%」、縮小移転が「22%→25%」となり、縮小移転の割合は全体の4分の1程度で下げ止まっている(図表 6)。

※6 製造業のオフィス需要が伸び悩んだ要因の詳細は、以下を参照。

佐久間誠「成約事例で見る東京都心部のオフィス市場動向(2023年上期)-「オフィス拡張移転DI」の動向」(ニッセイ基礎研究所、不動産投資レポート、2023年8月25日)

他の主要業種について見ると、不動産業・物品賃貸業および卸売業・小売業のオフィス拡張移転DIは堅調に推移している。これらの業種は在宅勤務との親和性が低く、企業業績が拡大する中でオフィス需要も底堅い。一方、その他サービス業は今回落ち込んだが、この業種には多様な分野が含まれるため、要因の特定は難しい。製造業とは対照的に落ち込んでいることから、円安によるコストアップの影響を受けやすい企業が影響している可能性があるが、実際の理由は明確ではなく、今後の動向を注視する必要がある。

3.おわりに

本稿では、オフィス拡張移転DIをもとに2024年上期のオフィス移転動向を分析した。

その中で、

(1)オフィス拡張移転DIは、コロナ禍前と比較すると低い水準にあるものの、底堅く推移している

(2)ビルクラス間の差は縮小傾向にあり、いずれのクラスにおいても底堅い需要が見られる

(3)製造業では、これまでオフィス需要に停滞感が見られていたが、円安などによる企業業績の拡大を背景にオフィス拡張移転DIが急回復している

(4)情報通信業では、全体としてオフィス需要は底堅く推移しているものの、ハイブリッドワークの普及に伴う縮小移転が一定数見られ、これがコロナ禍前の力強さが欠ける要因となっている

ことを確認した。

以上のように、2024年上期のオフィス需要は、コロナ禍前ほどの強さはないものの、底堅く推移している。新築ビルの供給が小幅にとどまることもあり、オフィス市場は改善傾向にある。今後は、物価上昇が定着しつつあるとの期待が高まる中で、オフィス市場の改善が明確な賃料上昇にまで至るかどうかに注目が集まっている。2025年には新築ビルの供給が増加する見込みであり、まだ楽観はできないが、明るい材料が増えている。これらのオフィス市場における変化を正確に捉えるためには、今後もデータを丹念に分析していくことが重要である。

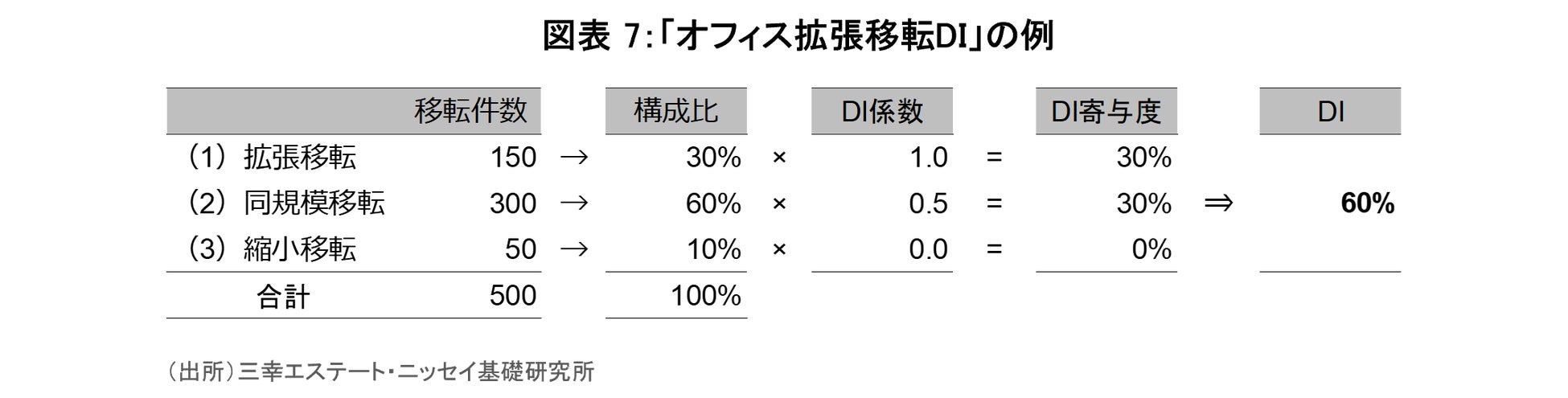

【参考資料】 オフィス拡張移転DIについて

オフィス拡張移転DI※7は、オフィス移転後の賃貸面積が移転前と比較して(1)拡張、(2)同規模、(3)縮小、した件数を集計し、次式により計算している。

オフィス拡張移転DI=1.0×拡張移転件数構成比+0.5×同規模移転構成比+0.0×縮小移転件数構成比

オフィス拡張移転DIは0%から100%の間で変動し、基準となる50%を上回ると企業の拡張意欲が強いことを表し、50%を下回ると縮小意欲が強いことを表す。例えば、図表 7のように、オフィス移転が合計500件あり、そのうち拡張移転が150件、同規模移転が300件、縮小移転が50件の場合、オフィス拡張移転DIは60%となり、企業の拡張意欲が強いことを表す。

※7 DIはDiffusion Index(ディフュージョン・インデックス)の略、変化の方向性を示す指標のことである。DIの代表例としては、経済分野では日本銀行の全国企業短期経済観測調査(日銀短観)や内閣府の景気動向指数、また不動産分野では土地総合研究所が公表する不動産業業況等調査(不動産業業況指数)がある

三幸エステート株式会社について

三幸エステート株式会社(1977年5月17日設立)は、企業のオフィス戦略を総合的にサポートしています。最適なワークプレイスの検証・提案から、賃貸オフィスビルの選定サポートと仲介、プロジェクト遂行に不可欠なマネジネント機能の提供まで、オフィスに関するあらゆるニーズに幅広くお応えしています。

すべての画像