【プレスセミナー開催レポート】「103万円の壁」の見直しなど令和7年度税制改正が目指すもの

~税務のエキスパートが中小企業や会社員の立場から税制改正を独自に解説~

財務・会計システムおよび経営情報サービスを開発・販売する株式会社ミロク情報サービス(本社:東京都新宿区、代表取締役社長:是枝周樹、以下「MJS」)は、1月21日(火)、日本税理士会連合会常務理事調査研究部長等を歴任し、「MJS税経システム研究所」税務システム研究会の顧問を務める植田 卓氏を招き、法人や個人へのアドバイスを行っている税理士の立場から、令和7年度税制改正大綱の各ポイントと今後の流れについて、講演を行いました。

なお、MJSでは、全国の会計事務所様を対象に、対面やオンラインにて令和7年度税制改正の概要解説セミナーを3月以降も開催予定です。

<開催概要>

タイトル:「103万円の壁」の見直しなど令和7年度税制改正が目指すもの

~税務のエキスパートが中小企業や会社員の立場から税制改正を独自に解説~

日程 :2025年1月21日(火) 13:30~15:00

内容 :与党大綱に見る基本的な方針

「103万円の壁」を見直す背景と就業調整

中小企業に対する課税のあり方

その他

―年末調整は必要か/デジタル化による全国民の所得把握/防衛特別法人税(仮称)の創設

今後の税制改正の方向性

講師 :植田 卓

(MJS税経システム研究所 税務システム研究会 顧問/税理士/立命館大学客員教授

/植田会計事務所 所長)

<講演より一部紹介>

■全体感

令和7年度税制改正では、『「賃上げと投資が牽引する成長型経済」への移行に対応し、またそれをさらに発展させていくための税制改正を最重点事項とした』と記されています。

あまり大きな改正点は無かった印象ではありますが、中小企業に対する課税のあり方に関して言えば、今まではどちらかというと「中小企業は弱いもの、保護するもの」という立場を前提とした制度が多かったのですが、今回はそれとは別で、「中小企業を育成していく」という視点での改正が見られました。昨年の税制改正では、大企業の中でも特に大規模企業以外のいわゆる中堅企業の育成に的をあてた改正が行われましたが、今年は中堅企業よりも企業規模が小さい企業(売上高100億円をめざす中小企業)が、中堅企業へと移行していけるよう、中小企業の育成・環境整備の措置が、今回の改正の一つの特徴ではないかと思います。

また、今年の税制改正は設備投資と賃上げを絡めている点もポイントの一つだと思います。

具体的には、先端設備等導入計画において、計画の中に1.5%以上賃上げする方針が示されていれば3年間固定資産税を1/2に減額し、設備導入計画の中で3%以上の賃上げる方針が示されて場合には5年間固定資産税を1/4にするなど、賃上げとリンクさせた改正が見られました。

■ 103万円の壁を見直す背景と就業調整

自民党、公明党、国民民主党で協議が重ねられた末、「令和7年度税制改正大綱」では2025年分以降の所得税において、基礎控除は48万円から58万円へ、給与所得控除は最低保障金額が55万円から65万円、10万円引き上げられます。これにより、給与所得者本人の非課税とされる給与収入の金額の最高限度は103万円(44万円+55万円)から、123万円(58万円+65万円)に引き上げられることでひとまず決着し、その後、所得金額に応じ給与所得控除の額を最高95万円まで引き上げる修正案が国会に提出されました。

また、大学生年代の就業調整への対処として、19歳から22歳までの特定扶養親族について、特定扶養親族について、特定親族特別控除を新設し、子の合計所得金額85万円(給与収入金額150万円)までは、63万円の控除を認め、これを超えた場合でも配偶者控除と同様に逓減していく消失控除が設けられます。

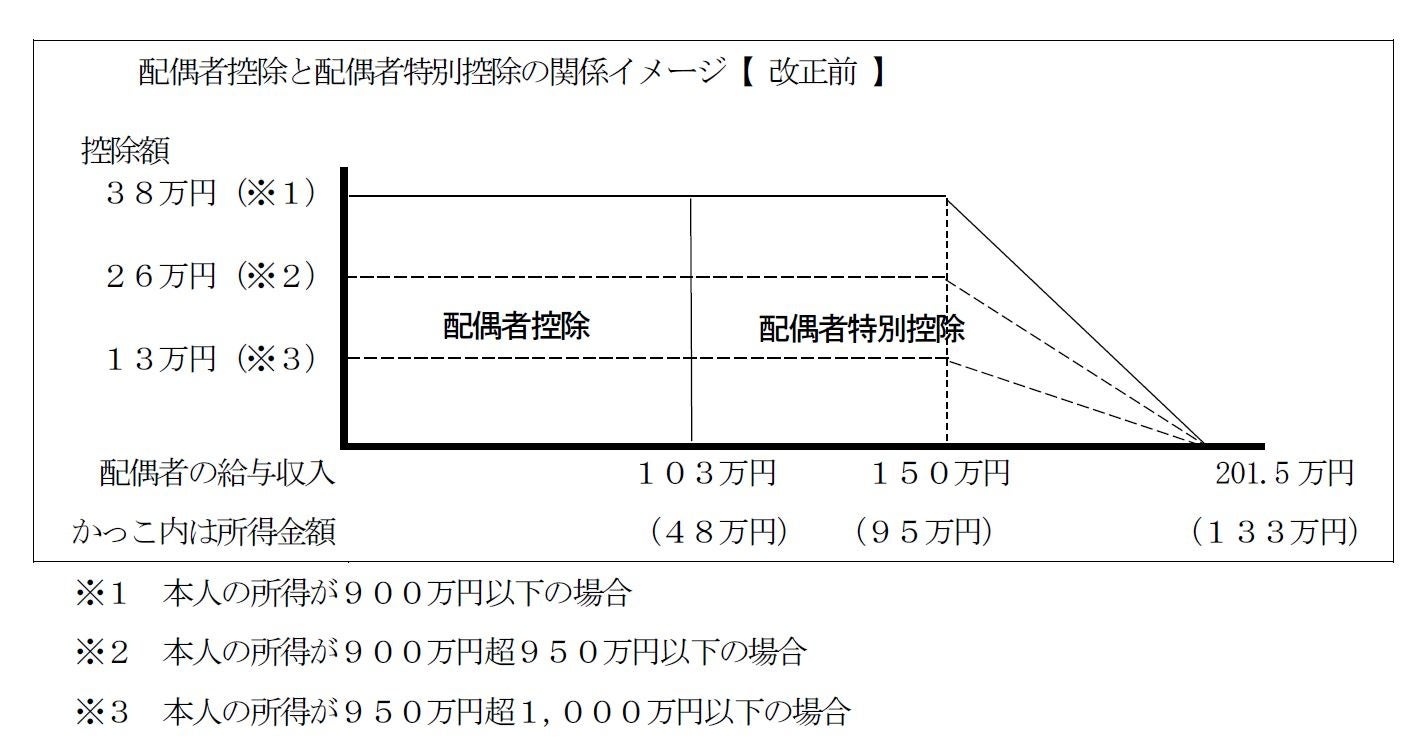

103万円の壁とは、配偶者や扶養親族の給与収入が103万円を超えると配偶者控除や扶養控除が適用できなくなるために、給与収入を103万円以内に抑えるための就業調整を行うことを言いますが、配偶者については、給与収入の額が103万円を超えても、配偶者控除に代えて配偶者特別控除が適用され、給与収入が150万円までは配偶者控除と同額の控除を受けることができ、150万円を超えても控除額が徐々に逓減していくような制度が設けられています。

平成29年度改正で、配偶者の給与所得150万円(所得金額95万円)までは38万円前の控除があり、それを超えると控除額が逓減されるようになっており、決して給与収入が103万円を超えたからといっていきなり配偶者控除が無くなるわけではないのが実際のところです。今回の令和7年度税制改正においても同様に逓減が維持されているため、壁があるとすれば給与所得150万円が一つのラインではないかと思います。

なお、「パート世帯」においては、配偶者が基礎控除の適用を受けるとともに納税者本人も配偶者控除の適用を受けている(いわゆる「二重の控除」が行われている)ため、「片働き世帯」や「共働き世帯」よりも控除額の合計額が多く、アンバランスが生じているとの指摘があります(平成26年11月7日、政府税制調査会「配偶者に対する税制のあり方について論点整理」)。

■ 年末調整は必要か

「年末調整は面倒だ」といった声も耳にしますが、年末調整制度があるのは、先進国では日本くらいで、他国では各自で手続きを行っている状況です。

私の意見としては、年末調整制度があることで、雇用主に開示する必要のある個人情報があまりに多いのではと懸念しています。年末調整にあたり、名前や生年月日などは必要な情報に思えますが、例えば配偶者所得の年間見込額や寡婦やひとり親の表明、本人や配偶者が他から得ている給与額と給与以外の所得の見積額なども雇用主に開示する必要があります。しかし、これらは本当にそこまで詳細に必要なのかと疑問にも思います。

我々税理士は税理士法で守秘義務がありますので知り得た情報を口外することはあり得ません。しかし、会社においては仮に企業ごとの規定があったとしても、法律上の制約はなく、そういった個人情報開示の観点もふまえ、年末調整の是非を問うべきではないかと考えます。

■ セミナーのご案内

MJSでは毎月、財務や経営の専門家による、経理や財務の実務研修から、税理士会認定研修、システム研修まで多彩なセミナー研修会を実施しています。ぜひご参加ください。

セミナー詳細:https://www.mjs.co.jp/seminar/

■ 株式会社ミロク情報サービス(MJS)について (https://www.mjs.co.jp/)

全国の会計事務所と中堅・中小企業および小規模事業者に対し、経営システムおよび経営ノウハウならびに経営情報サービスを提供しています。現在、約8,400の会計事務所ユーザーを有し、財務会計・税務を中心とした各種システムおよび経営・会計・税務等に関する多彩な情報サービスを提供しています。また、財務を中心としたERPシステムを利用する約18,000社の中堅・中小企業をはじめ、約10万社の企業ユーザーを有し、各種ソリューションサービスの提供および企業の経営改革、業務改善を支援しています。

【本リリースに関するお問い合わせ先】

株式会社ミロク情報サービス

社長室 経営企画部 広報・IRグループ 宮城・安藤

Tel:03-5361-6309

Fax:03-5360-3430

E-mail:press@mjs.co.jp

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像