2021年は監査法人の異動が急増 トレンドは「大手から中小」

上場企業の監査法人異動調査(2021年)

上場企業は業績を確定するにあたって各社の会計監査人(監査法人)の監査を経ているが、問題を抱える企業は監査法人との意見対立などから異動回数が多い傾向がうかがえ、上場企業の動向を確認するうえで、監査法人との関係は重要視されている。

帝国データバンクは2021年(1月~12月)に会計監査人の異動に関する適時開示を行った国内上場企業について、就任・退任する監査法人の名称、異動理由などについて調査した。

帝国データバンクは2021年(1月~12月)に会計監査人の異動に関する適時開示を行った国内上場企業について、就任・退任する監査法人の名称、異動理由などについて調査した。

<調査結果(要旨)>

■2021年に「監査法人」「会計監査人」「公認会計士」のいずれかのキーワードをタイトルに含めた異動に関する適時開示を行った国内上場企業を対象とした<上場投資信託(ETF)の適時開示は調査対象から除外>

■異動日以降に上場廃止となった企業もカウントの対象とした。同年に複数回異動を発表した企業は複数回(複数社として)カウントした

■EY新日本有限責任監査法人、有限責任あずさ監査法人、有限責任監査法人トーマツ、PwCあらた有限責任監査法人の4法人を「大手監査法人」、仰星監査法人、PwC京都監査法人、三優監査法人、太陽有限責任監査法人、東陽監査法人の5法人を「準大手監査法人」とし、それ以外を「中小監査法人」とした

2021 年は 219 社が監査法人の異動を発表

大手監査法人が退任するなかには、監査環境の変化等を理由に、監査継続年数が長期にわたることや、監査報酬増額が必要となる旨の見解を示しているケースが散見された。

219社を見ると、「監査報酬の見直し」を勘案した異動が目立ち、異動理由のなかで64.0%を占めた(前年44.0%)。事業規模拡大に伴う監査範囲の広がりを考慮した結果のほか、企業の事業規模に応じた水準を検討し、監査報酬の減額をした結果が散見される。加えて監査継続年数が長期にわたることがあわせて考慮されているケースが多い。

「その他」に含まれるそれ以外の異動理由には「今後の会計監査が困難」(構成比7.3%)や、「関係悪化」(同3.2%)などがあり、企業と監査法人の間で見解の相違や何らかの問題が生じているケースも見られ、新しく就任した監査法人との関係や業績監査への影響などが注目される。

2021年に監査法人の異動を発表した上場企業は、219社と前年(142社)を大きく上回った。2015年の東芝の不適切会計問題をきっかけに監査の厳格化が求められるようになったことに加え、リスク情報の開示など開示情報量の拡充による監査作業負担の増加に伴い、昨今、監査費用は増加基調で推移している。それに伴い、事業規模に応じて監査費用を抑えたい企業側の意向により、大手から中小規模への異動が多くみられた。

上場企業において、コンプライアンス順守や情報開示の透明性がより強く求められるなか、監査法人が果たす役割も重要性が増している。上場企業の不適切会計が後を絶たぬなか、大手から中小に至るまで、事務所の規模を問わず、今後、更なる監査品質の向上および十分な監査人員の確保が求められるものとみられる。

- 2021年(1月~12月)に会計監査人(監査法人)の異動に関する適時開示を行った上場企業は219社となり、前年(142社)比で54.2%増となった

- 規模別異動動向では「大手」から「中小」が92社(構成比42.0%)で最多

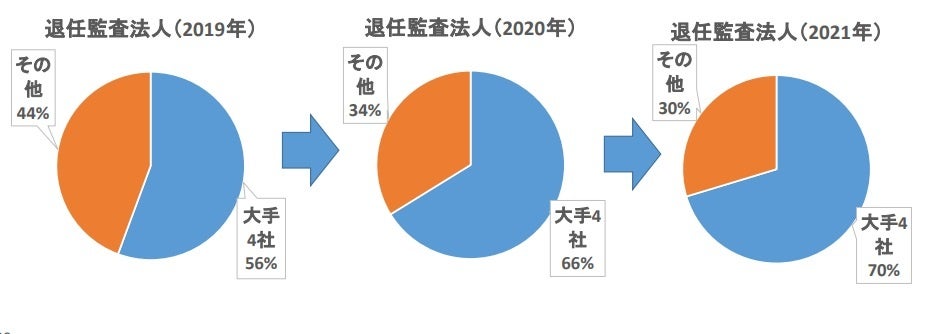

- 退任した監査法人のうち、7割を大手の四大監査法人が占めた

- 「監査報酬の増加」を背景にした異動の割合が64.0%(前年44.0%)で増加傾向に

■2021年に「監査法人」「会計監査人」「公認会計士」のいずれかのキーワードをタイトルに含めた異動に関する適時開示を行った国内上場企業を対象とした<上場投資信託(ETF)の適時開示は調査対象から除外>

■異動日以降に上場廃止となった企業もカウントの対象とした。同年に複数回異動を発表した企業は複数回(複数社として)カウントした

■EY新日本有限責任監査法人、有限責任あずさ監査法人、有限責任監査法人トーマツ、PwCあらた有限責任監査法人の4法人を「大手監査法人」、仰星監査法人、PwC京都監査法人、三優監査法人、太陽有限責任監査法人、東陽監査法人の5法人を「準大手監査法人」とし、それ以外を「中小監査法人」とした

2021 年は 219 社が監査法人の異動を発表

監査法人の異動を発表した上場企業の推移

監査法人の異動を発表した上場企業の推移

異動社数月別推移

異動社数月別推移

規模別異動動向

規模別異動動向

大手監査法人が退任するなかには、監査環境の変化等を理由に、監査継続年数が長期にわたることや、監査報酬増額が必要となる旨の見解を示しているケースが散見された。

219社を見ると、「監査報酬の見直し」を勘案した異動が目立ち、異動理由のなかで64.0%を占めた(前年44.0%)。事業規模拡大に伴う監査範囲の広がりを考慮した結果のほか、企業の事業規模に応じた水準を検討し、監査報酬の減額をした結果が散見される。加えて監査継続年数が長期にわたることがあわせて考慮されているケースが多い。

「その他」に含まれるそれ以外の異動理由には「今後の会計監査が困難」(構成比7.3%)や、「関係悪化」(同3.2%)などがあり、企業と監査法人の間で見解の相違や何らかの問題が生じているケースも見られ、新しく就任した監査法人との関係や業績監査への影響などが注目される。

異動理由

異動理由

2021年に監査法人の異動を発表した上場企業は、219社と前年(142社)を大きく上回った。2015年の東芝の不適切会計問題をきっかけに監査の厳格化が求められるようになったことに加え、リスク情報の開示など開示情報量の拡充による監査作業負担の増加に伴い、昨今、監査費用は増加基調で推移している。それに伴い、事業規模に応じて監査費用を抑えたい企業側の意向により、大手から中小規模への異動が多くみられた。

上場企業において、コンプライアンス順守や情報開示の透明性がより強く求められるなか、監査法人が果たす役割も重要性が増している。上場企業の不適切会計が後を絶たぬなか、大手から中小に至るまで、事務所の規模を問わず、今後、更なる監査品質の向上および十分な監査人員の確保が求められるものとみられる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像