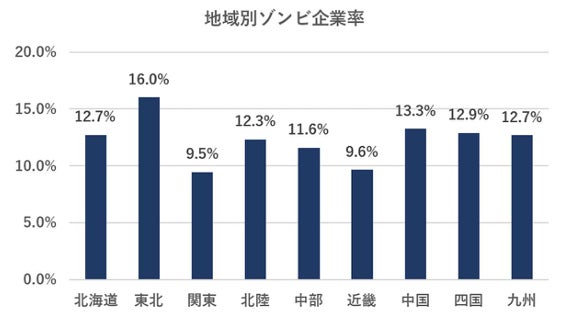

ゾンビ企業率の高い地域は「東北」 業種は「小売」 業歴30年以上が7割超

「ゾンビ企業」の属性分析

ゾンビ企業は約16.5万社――前回(7月27日発表)の「ゾンビ企業」レポートでは、国際決済銀行(BIS)の定義に基づき、TDBの企業財務データベース「COSMOS1」からゾンビ企業1万2037社を抽出、ゾンビ企業率は11.3%、ゾンビ企業数は企業概要データベース「COSMOS2」によって全国16.5万社と推計した。今回、この1万2037社の属性について多角的に分析し、ゾンビ企業の実態を浮き彫りにした。

<調査結果(要旨)>

ゾンビ企業の属性分析:「規模別」「業歴別」「財務分析」

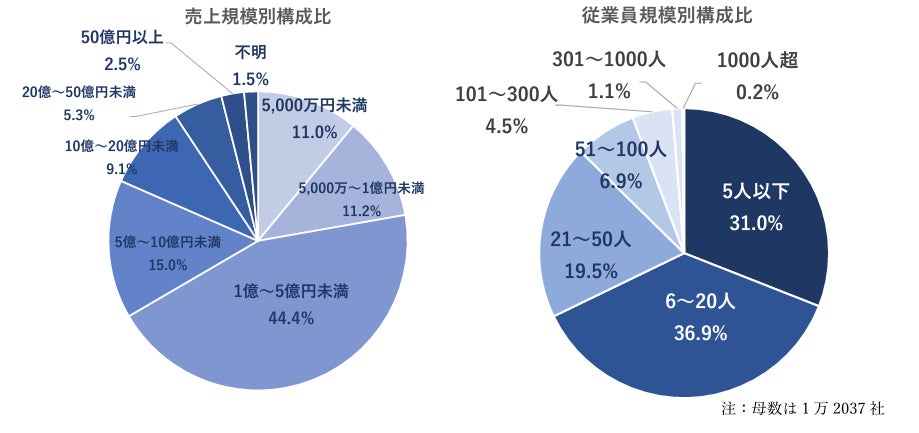

規模別:3分の2が年商5億円未満

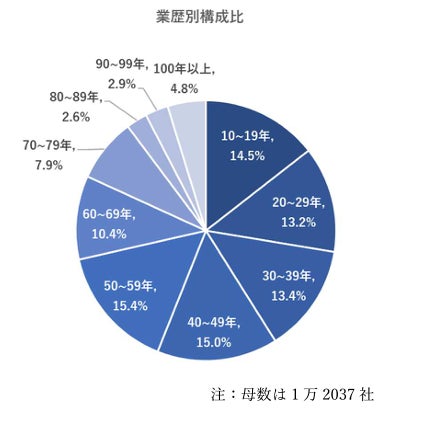

業歴別:「30年以上」が全体の7割超

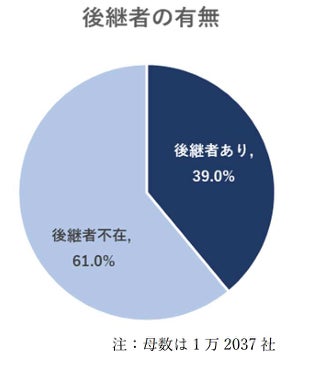

後継者の有無:「後継者不在」は6割超

なお、一般的な企業の後継者不在率も61.5%(※)と同水準であり、大差がないようにみえるが、ゾンビ企業は国際決済銀行(BIS)の定義として設立10 年以上経過している企業であることを加味すれば、実質的な後継者不在率としてはやや高いと言えよう。

※2021年11月の特別企画:全国企業「後継者不在率」動向調査(2021年)。

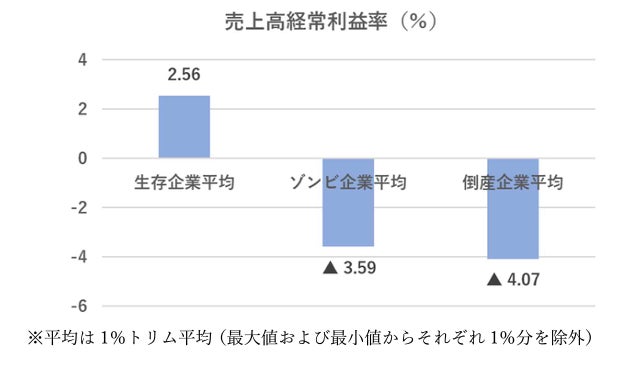

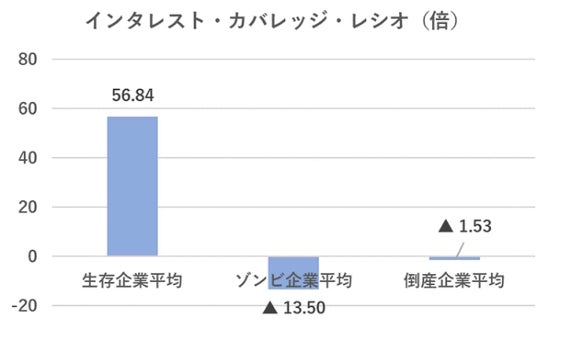

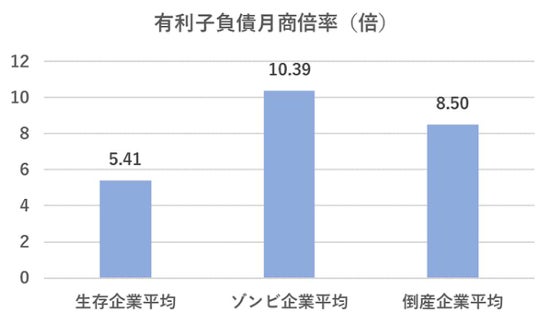

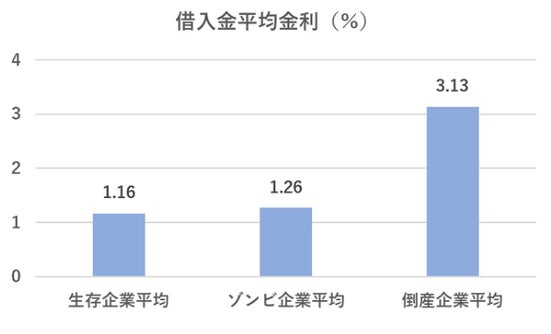

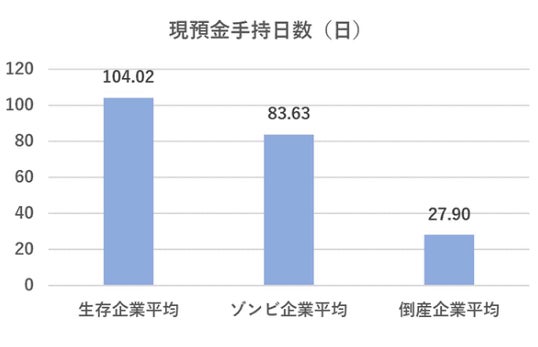

財務分析:有利子負債月商倍率は10倍超と倒産水域を上回る

ゾンビ企業を財務面から分析し、「生存企業」「倒産企業」との比較を行った。 各種財務指標は、対象企業の平均値(※)から算出。生存企業は、『全国企業財務諸表分析統計 第64版』(帝国データバンク発行)の2020年度時点の全地域全業種15万418社(ゾンビ企業を含む)。倒産企業は、2000年以降に倒産した企業のうち、倒産した年から3期以内の決算内容が判明している3万8979社を対象として集計・分析した。

ゾンビ企業の財務分析をまとめると、ゾンビ企業は収益力の低さと過剰債務によって生み出されている半面、借入による手元資金の確保と低金利によって一応の資金繰りをつけられていることが判明した。しかしながら、自己資本比率は債務超過一歩手前であり、過剰債務の解消と抜本的な収益力の向上が早期に果たされなければ、倒産という選択肢を採らざるを得なくなる可能性が高い。

ゾンビ企業率の分析:「業種別」「地域別」「金融機関別」

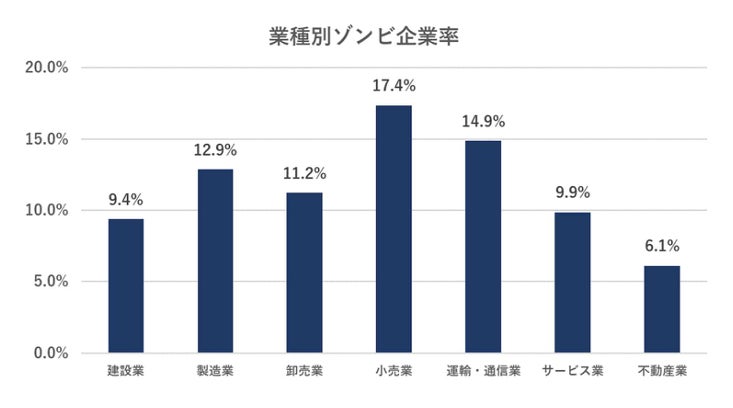

業種別:ゾンビ企業率は「小売業」が高い

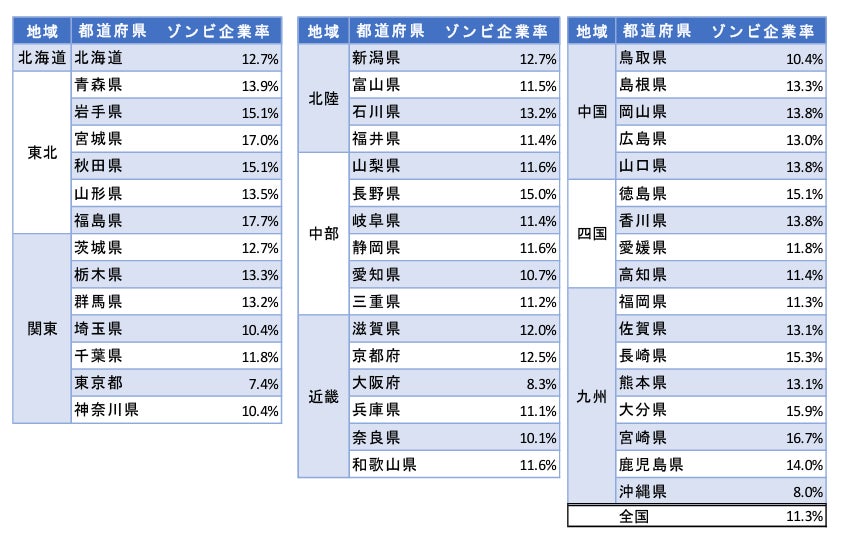

地域別:ゾンビ企業率が高いのは「東北」

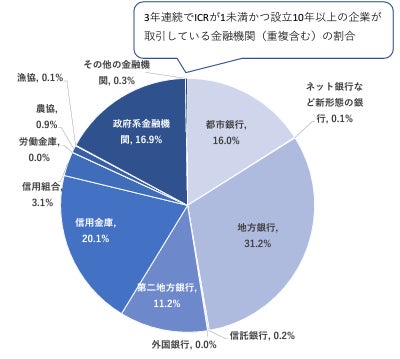

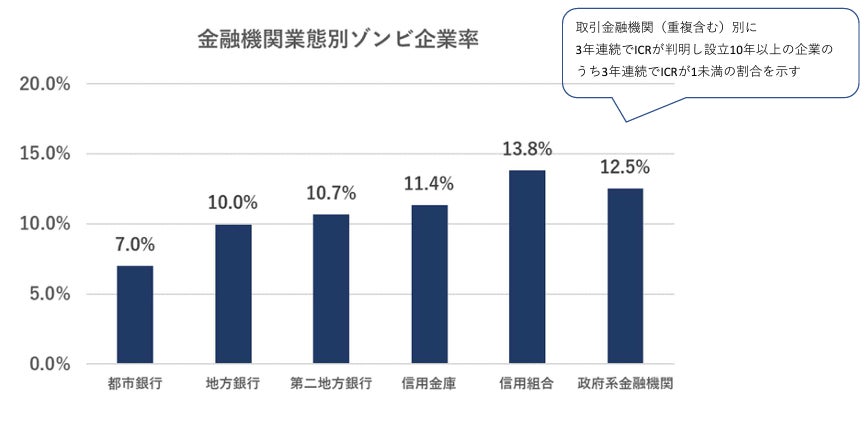

金融機関別:構成比では「地方銀行」が最多

ゾンビ企業の主な倒産事例(参考)

今回、ゾンビ企業に関する調査は第2弾となり、より詳細なゾンビ企業の属性・実態が判明した。大きな特徴として、「借入金利」「手元資金」には一定の余裕がみられる半面、「低収益」「過剰債務」が深刻な問題となっていることがわかった。業種別、地域別にもそれぞれ特徴があり、様々な属性に応じたよりきめ細やかなサポートが必要とされるだろう。 また、サポートと言っても、最大の課題である「低収益」「過剰債務」に対しては、縮小均衡による収益力の向上や、私的整理手続きの活用等による債務カットといった抜本的かつ即効性の高い施策が必要不可欠なケースも多いと思われる。 ゾンビ企業は、現時点では辛うじて資産超過を維持できている状況であり、このまま債務超過に転じれば倒産リスクも極めて高くなる。いずれにしても、ドラスティックな早期の立て直しを実行しない限り、国内のゾンビ企業はポスト・コロナの局面において増加を続ける可能性が高い。

- ゾンビ企業の属性分析

売上規模は「1億~5億円未満」(構成比44.4%)が最多。ゾンビ企業の3分の2が年商5億円未満の中小企業。従業員規模は20人以下が約7割

業歴別にみると、「30年以上」が全体の7割超

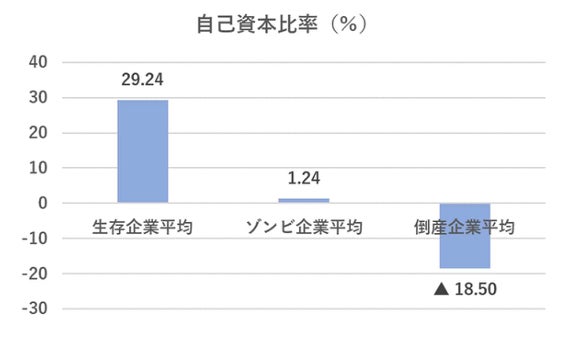

「売上高経常利益率」の平均は▲3.59%と倒産企業の▲4.07%に近似している。「有利子負債月商倍率」は10.39倍で生存企業(※)の約2倍に達する。「借入金平均金利」は1.26%と生存企業と同等。「現預金手持日数」は一定量を確保し、「自己資本比率」は1.24%と辛うじて資産超過を維持。つまり、利払い能力のないゾンビ企業の経営課題は収益力向上と債務削減 - ゾンビ企業率の分析

業種別では、最も高いのは「小売業」(17.4%)

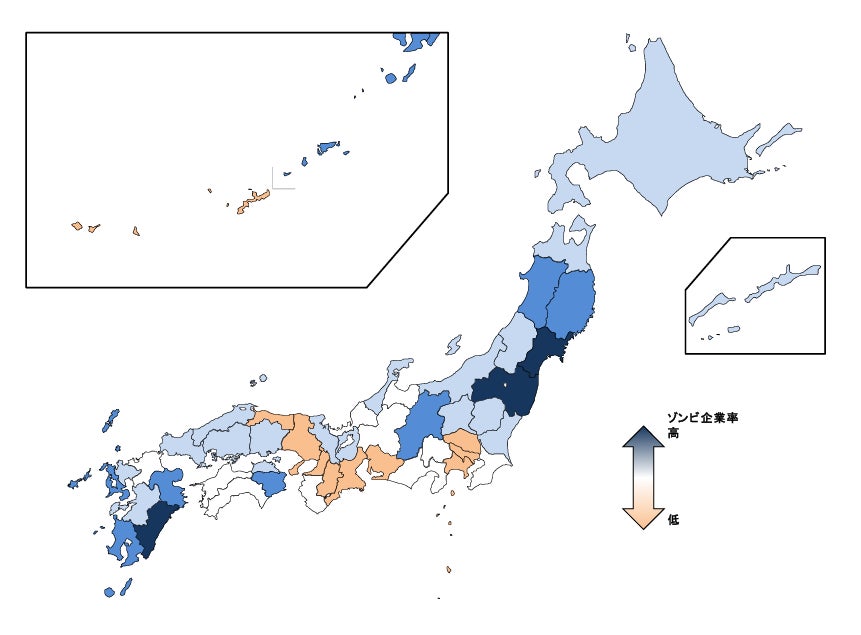

地域別では、「東北」(16.0%)、「中国」(13.3%)が高い

取引金融機関別では、「信用組合」(13.8%)、「政府系金融機関」(12.5%)が高い

ゾンビ企業の属性分析:「規模別」「業歴別」「財務分析」

規模別:3分の2が年商5億円未満

売り上げ規模別

売り上げ規模別

業歴別:「30年以上」が全体の7割超

業歴別

業歴別

後継者の有無:「後継者不在」は6割超

後継者の有無

後継者の有無

なお、一般的な企業の後継者不在率も61.5%(※)と同水準であり、大差がないようにみえるが、ゾンビ企業は国際決済銀行(BIS)の定義として設立10 年以上経過している企業であることを加味すれば、実質的な後継者不在率としてはやや高いと言えよう。

※2021年11月の特別企画:全国企業「後継者不在率」動向調査(2021年)。

財務分析:有利子負債月商倍率は10倍超と倒産水域を上回る

ゾンビ企業を財務面から分析し、「生存企業」「倒産企業」との比較を行った。 各種財務指標は、対象企業の平均値(※)から算出。生存企業は、『全国企業財務諸表分析統計 第64版』(帝国データバンク発行)の2020年度時点の全地域全業種15万418社(ゾンビ企業を含む)。倒産企業は、2000年以降に倒産した企業のうち、倒産した年から3期以内の決算内容が判明している3万8979社を対象として集計・分析した。

売上高経常利益率

売上高経常利益率

ICR

ICR

有利子負債月商倍率

有利子負債月商倍率

借入金平均金利

借入金平均金利

現預金手持ち日数

現預金手持ち日数

自己資本比率

自己資本比率

ゾンビ企業の財務分析をまとめると、ゾンビ企業は収益力の低さと過剰債務によって生み出されている半面、借入による手元資金の確保と低金利によって一応の資金繰りをつけられていることが判明した。しかしながら、自己資本比率は債務超過一歩手前であり、過剰債務の解消と抜本的な収益力の向上が早期に果たされなければ、倒産という選択肢を採らざるを得なくなる可能性が高い。

ゾンビ企業率の分析:「業種別」「地域別」「金融機関別」

業種別:ゾンビ企業率は「小売業」が高い

業種別

業種別

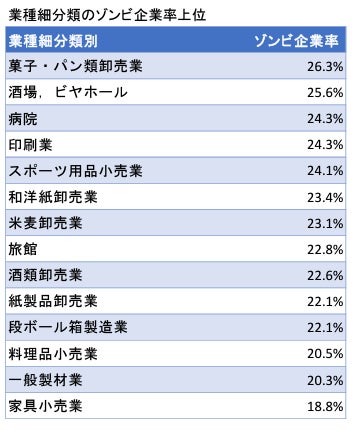

業種細分類別

業種細分類別

地域別:ゾンビ企業率が高いのは「東北」

地域別

地域別

都道府県別

都道府県別

都道府県別図

都道府県別図

金融機関別:構成比では「地方銀行」が最多

取引銀行別

取引銀行別

取引金融機関業態別

取引金融機関業態別

ゾンビ企業の主な倒産事例(参考)

ゾンビ企業の主な倒産事例

ゾンビ企業の主な倒産事例

2020年度のゾンビ企業・倒産

2020年度のゾンビ企業・倒産

今回、ゾンビ企業に関する調査は第2弾となり、より詳細なゾンビ企業の属性・実態が判明した。大きな特徴として、「借入金利」「手元資金」には一定の余裕がみられる半面、「低収益」「過剰債務」が深刻な問題となっていることがわかった。業種別、地域別にもそれぞれ特徴があり、様々な属性に応じたよりきめ細やかなサポートが必要とされるだろう。 また、サポートと言っても、最大の課題である「低収益」「過剰債務」に対しては、縮小均衡による収益力の向上や、私的整理手続きの活用等による債務カットといった抜本的かつ即効性の高い施策が必要不可欠なケースも多いと思われる。 ゾンビ企業は、現時点では辛うじて資産超過を維持できている状況であり、このまま債務超過に転じれば倒産リスクも極めて高くなる。いずれにしても、ドラスティックな早期の立て直しを実行しない限り、国内のゾンビ企業はポスト・コロナの局面において増加を続ける可能性が高い。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像