住宅購入者と購入検討者に『住宅ローンに関する意識調査』をLIFULL HOME'Sが実施

不安を反映か?今後の金利の動向を「上昇」と予測したのは購入者4割に対し、購入検討者6割。世帯月収に占める住宅ローン返済額が3割を超えると「もっと借入額を減らせばよかった」が増加。

事業を通して社会課題解決に取り組む、株式会社LIFULL(ライフル)(本社:東京都千代田区、代表取締役社長:伊東祐司、東証プライム:2120)が運営する不動産・住宅情報サービス「LIFULL HOME'S」は、10年以内に住宅を購入し、住宅ローンを利用中(以降、購入者)の627名と5年以内に住宅を購入し、住宅ローンを利用予定(以降、購入検討者)の765名を対象に『住宅ローンに関する意識調査』を実施しました。

※2024年1月発表の住宅ローン意識調査はこちら

金利の上昇圧力が高まる中、住宅ローン利用者と利用予定者との間で意識の差が生まれている!

バブル崩壊以降、今日までは「変動金利」を選んだ人の方が、結果的に低金利の恩恵を受けてきました。その一方で、マイナス金利が解除され、金利の上昇圧力が高まりつつあります。これから住宅ローンを組もうとしている人や既に組んでいる人の中には変動と固定のどちらを選ぶべきか、借り換えをするべきなのか、悩んでいる人も多いのではないかと思います。

そこで、購入者・購入検討者双方の最新の意識を調査し、LIFULL HOME'S総研チーフアナリストの中山登志朗(なかやまとしあき)による考察と共に発表します。

調査結果サマリー

-

住宅ローンの種類:

購入者の過半数が「変動金利」の一方で、検討者の「変動金利」割合は30%台に留まる -

住宅ローンの世帯年収倍率:

購入者・検討者ともに「3倍以上6倍未満」に集中。金利上昇への不安の表れか、「5倍未満」までは検討者の選択割合が高く、「5倍以上」になると購入者が逆転 -

(購入者のみ)世帯月収に占める住宅ローン返済額の割合:

「2割以上3割未満」が最多。3割を超えると「もっと借入額を減らせばよかった」が増加 -

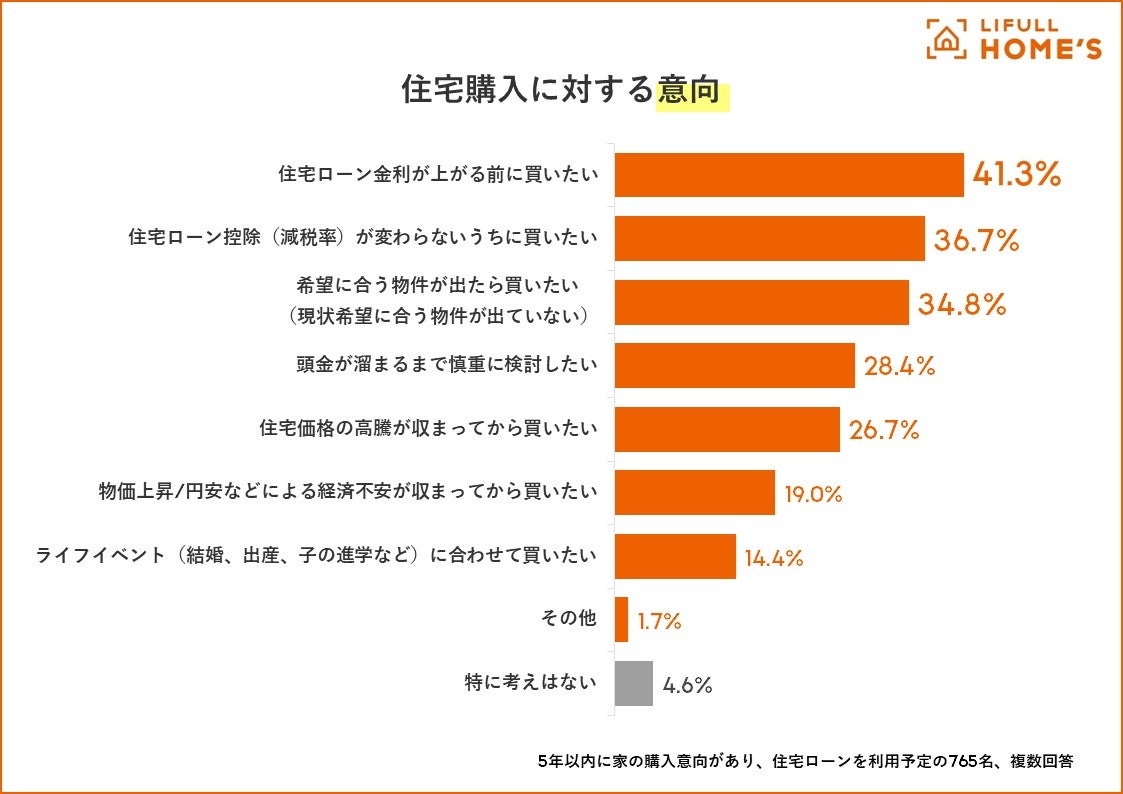

(購入検討者のみ)住宅購入に対する意向:

4割超が「住宅ローン金利が上がる前に買いたい」 -

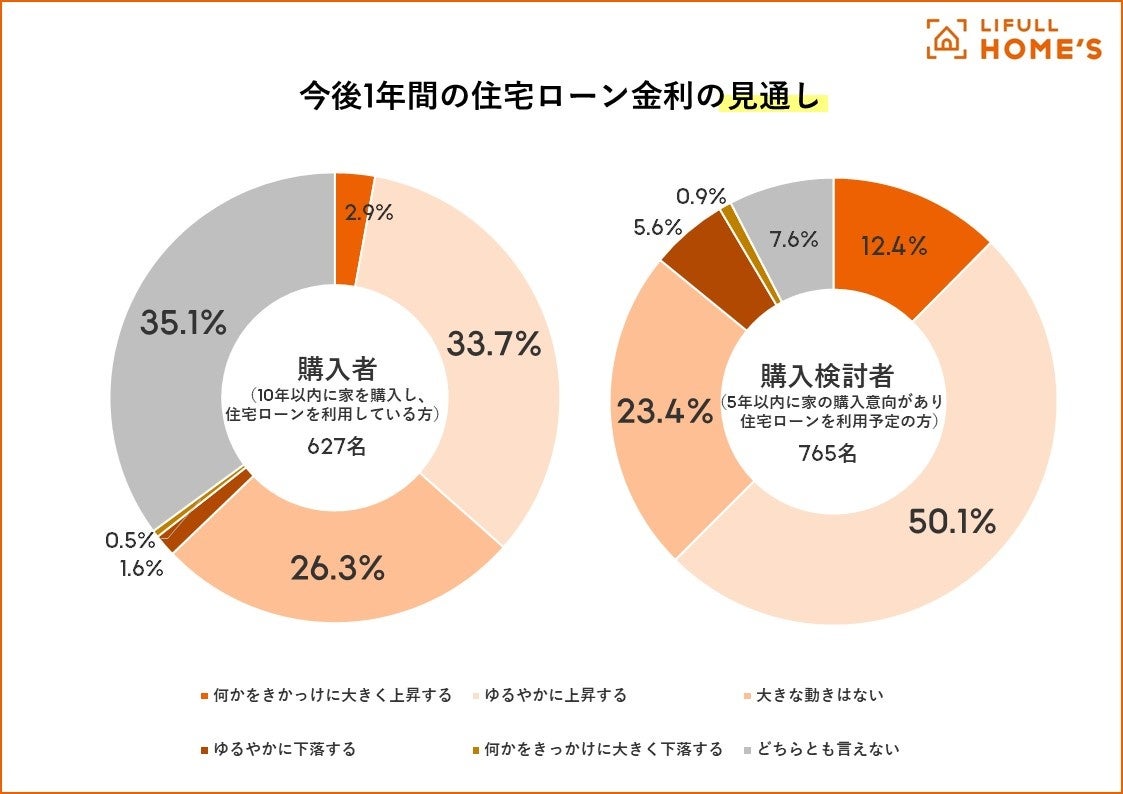

今後1年間の住宅ローンの見通し:

不安を反映か?「上昇」の予測は購入者36.6%に対し、購入検討者62.5% -

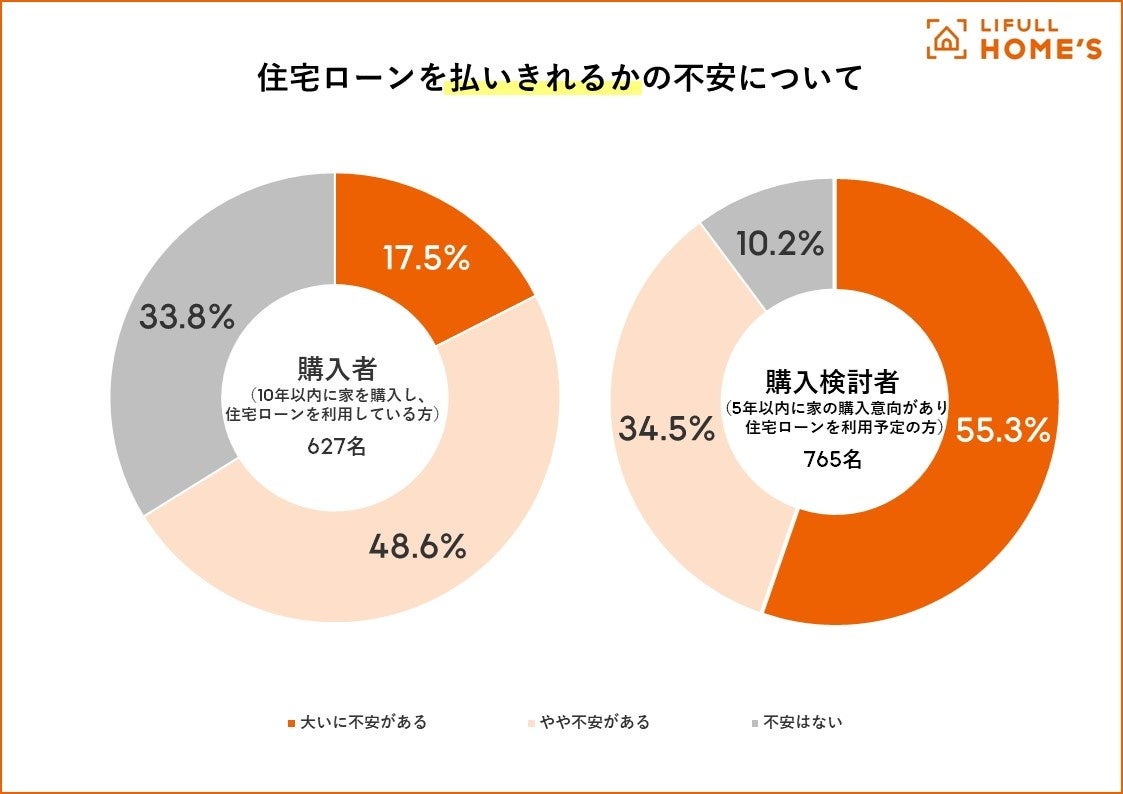

住宅ローンを払いきれるかの不安について:

不安を抱いているのは購入者66.1%に対し、検討者89.8%。購入者がやっている金利上昇対策でもっとも多いのは「新NISAやiDeCo」

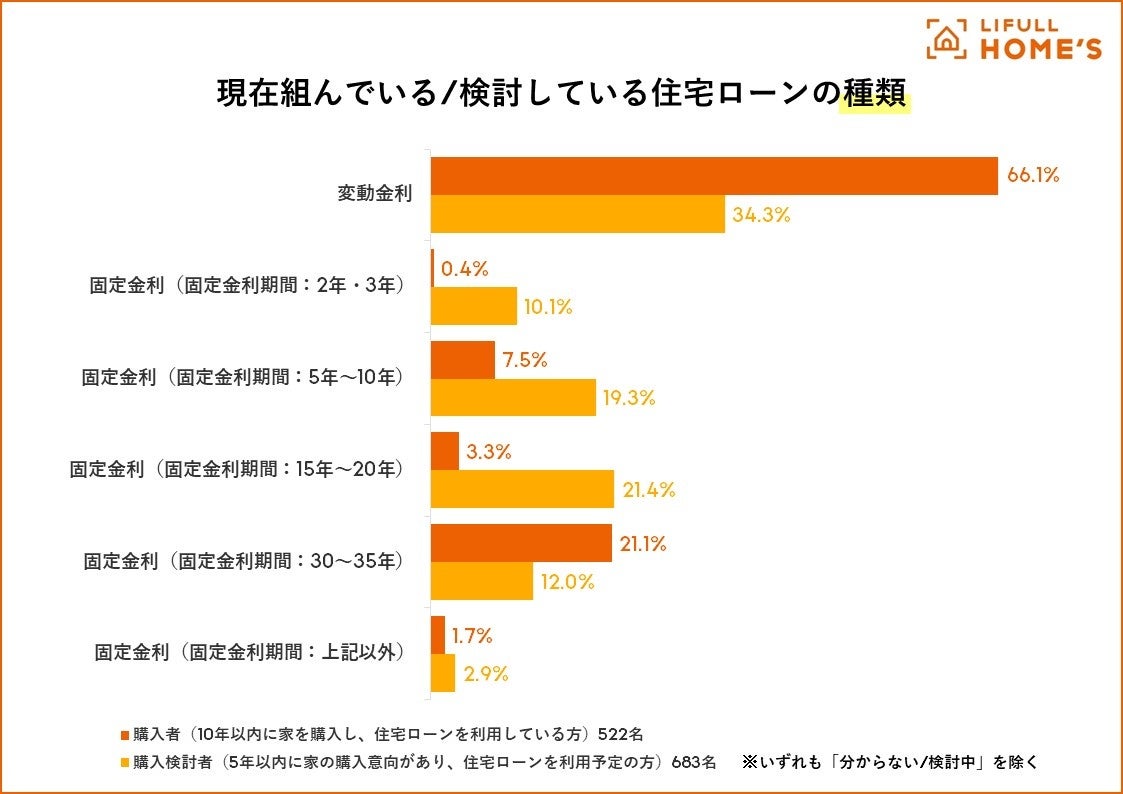

【住宅ローンの種類について】購入者の過半数が「変動金利」の一方で、検討者は30%台に留まる

購入者には現在組んでいる住宅ローンの種類、購入検討者には検討している住宅ローンの種類について聞いたところ、購入者の6割超が「変動金利」と回答した一方で、購入検討者は約半分の34.3%に留まりました。購入検討者の方が「固定金利」を選んだ割合が多いだけでなく、固定金利期間についても「20年以内」の比較的短期のものを選んだ人が多くなりました。

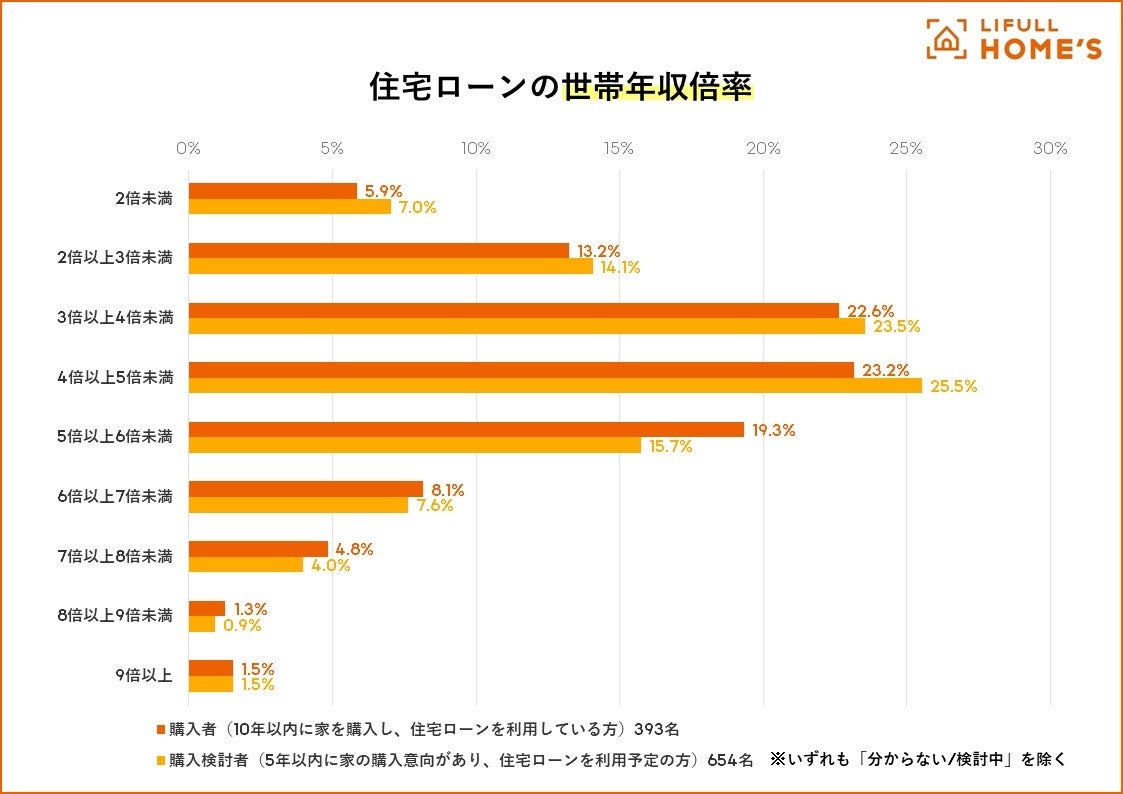

【住宅ローンの世帯年収倍率】購入者・検討者ともに「3倍以上6倍未満」に集中。金利上昇への不安の表れか、「5倍未満」までは検討者の選択割合が高く、「5倍以上」になると購入者が逆転

住宅購入者には住宅ローンを世帯年収の何倍で借り入れているか、検討者には何倍で借り入れる予定かを聞いたところ、購入者・購入検討者共に「3倍以上6倍未満」に6割以上が集中しました。

両者を見比べると、「5倍未満」までは購入検討者の方が回答割合が多く、「5倍以上」になると購入者の回答割合が上回っており、これからの金利の上昇を不安視している様子がうかがえます。

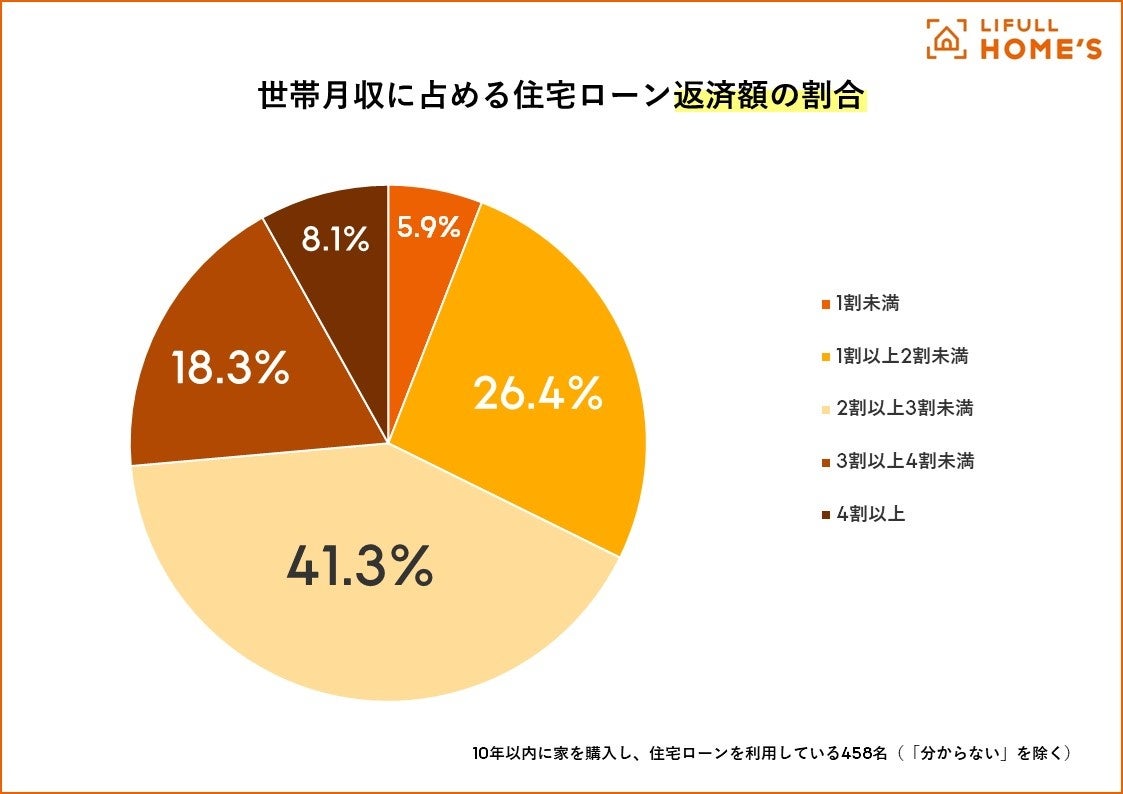

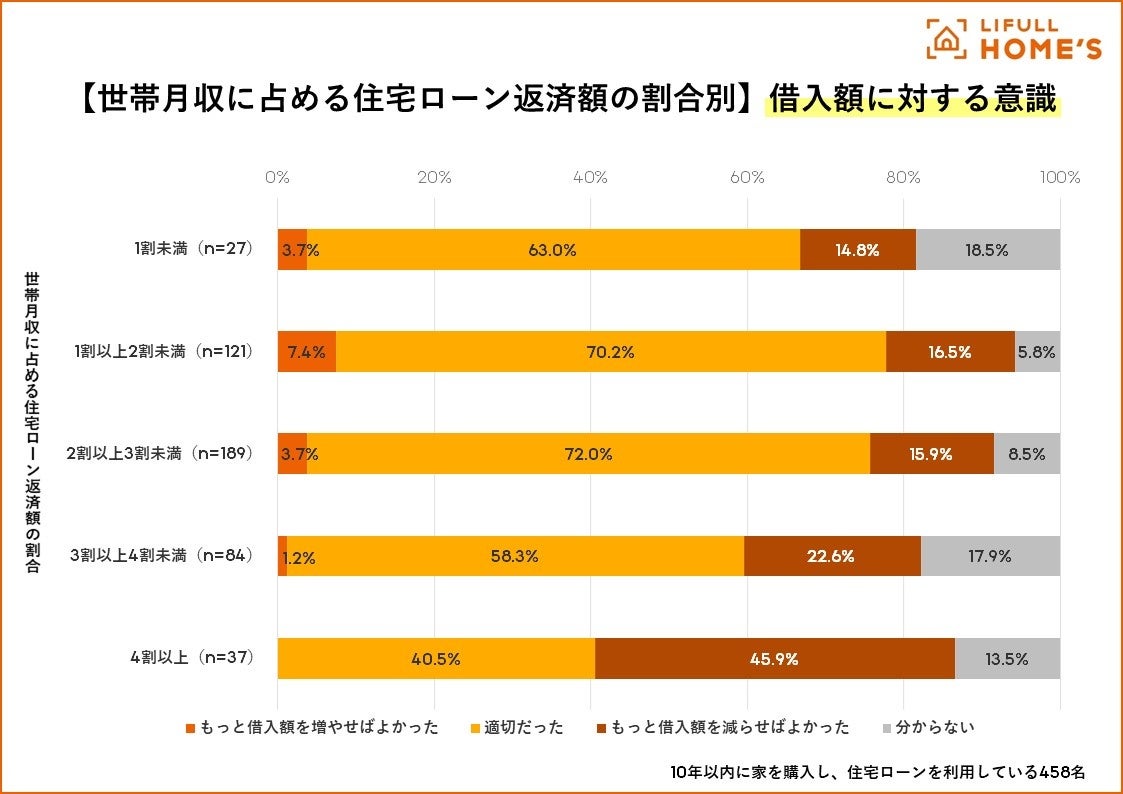

【(購入者のみ)世帯月収に占める住宅ローン返済額の割合】「2割以上3割未満」が最多。3割を超えると「もっと借入額を減らせばよかった」が増加

住宅購入者に対し、世帯月収に占める住宅ローン返済額の割合を聞いたところ、最も多かったのが「2割以上3割未満」(41.3%)、その後に「1割以上2割未満」(26.4%)となり、「1割以上3割未満」が約7割を占めました。

続いて、世帯月収に占める住宅ローン返済額の割合別に借入額に対する意識を調査しました。世帯月収に占める住宅ローン返済額の割合が「3割未満」までは「もっと減らせばよかった」の割合は15%前後だったのに対し、「3割以上」になると22.6%、「4割以上」になると45.9%にまで増加しました。

【(購入検討者のみ)住宅購入に対する意向】4割超が「住宅ローン金利が上がる前に買いたい」

購入検討者に対し、住宅購入に対する意向を聞いたところ、1位が「住宅ローン金利が上がる前に買いたい」(41.3%)、続いて「住宅ローン控除(減税率)が変わらないうちに買いたい」(36.7%)と、住宅ローンに関する選択肢が上位を占めました。また、3位には「希望に合う物件が出たら買いたい(現状希望に合う物件が出ていない)」(34.8%)が入っており、住宅価格の高騰によって希望条件と価格に折り合いがつきづらくなっている状況がうかがえました。

【今後1年間の住宅ローンの見通し】不安を反映か?「上昇」の予測は購入者36.6%に対し、購入検討者62.5%

購入者・購入検討者双方に対し、今後1年間の住宅ローン金利の見通しについて聞きました。「上昇」(「何かをきっかけに大きく上昇する」「ゆるやかに上昇する」計)の予測をした割合は購入者が36.6%だったのに対し、購入検討者は62.5%と大きな差が出ました。住宅購入に対する意向でも「住宅ローン金利が上がる前に買いたい」が1位になったように、金利が上がるのではないか?早く住宅を購入した方がいいのではないか?という焦りが回答の差を生んだものと推察されます。

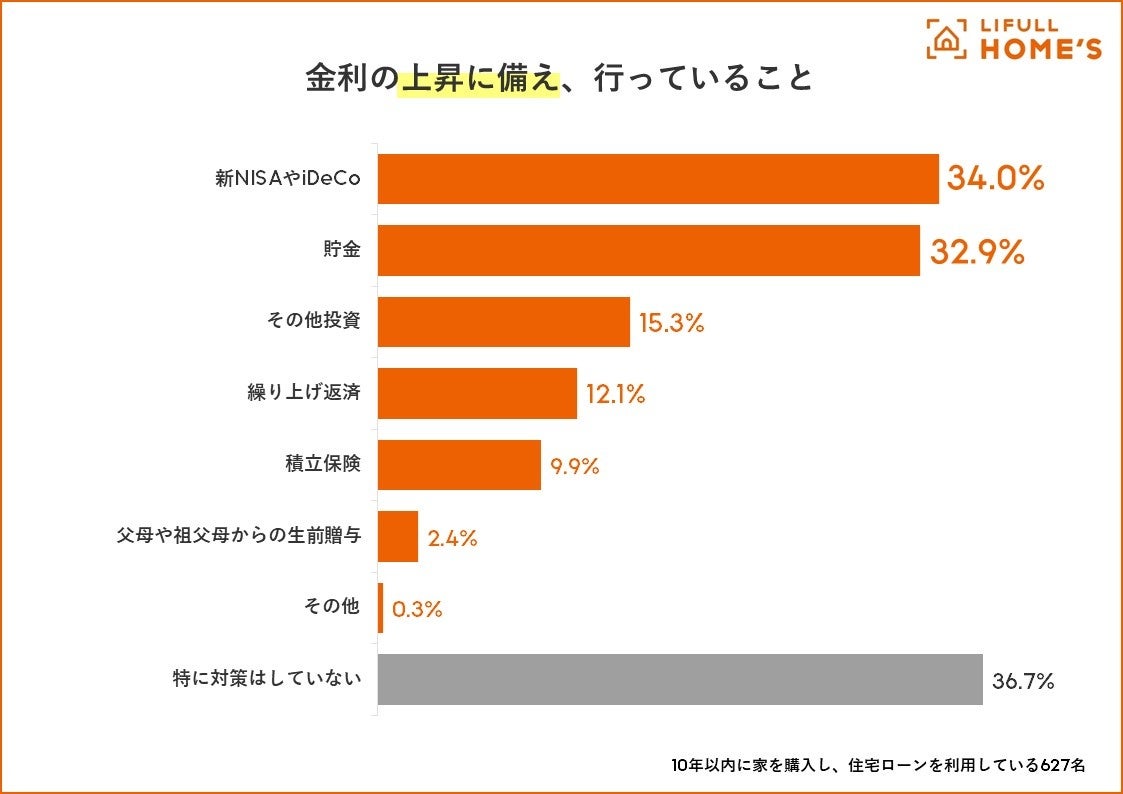

【住宅ローンを払いきれるかの不安について】不安を抱いているのは購入者66.1%に対し、検討者89.8%。購入者がやっている金利上昇対策でもっとも多いのは「新NISAやiDeCo」

購入者・購入検討者双方に対し、住宅ローンを払いきれるかの不安があるかどうかについてたずねたところ、「大いに不安がある」と回答した購入者は17.5%だったのに対し、購入検討者は55.3%と過半数を占めました。不安を抱いている割合(「大いに不安がある」「やや不安がある」計)は購入者が66.1%に対し、購入検討者は89.8%と20pt以上上回っています。

購入者に対し、金利の上昇に備えて行っていることを聞いたところ、何かしら対策をしているのは63.3%となり、最も多かった対策は「新NISAやiDeCo」(34.0%)となりました。「貯金」と回答した人も32.9%いた一方で、「繰り上げ返済」は12.1%しかおらず、経済の不透明感が強まる中、現金を保有しておきたいという意向も見て取れました。

<考察>LIFULL HOME'S総研 副所長/チーフアナリスト 中山登志朗(なかやまとしあき)

「検討者」の“生活防衛意識”の高まり&「購入者」の“住宅ローンに対する関心”の希薄化が明らかに

今回初めて、既に住宅を購入し住宅ローンの返済を開始している「購入者」と、住宅購入を検討中で今後住宅ローンを組むことを想定している「検討者」にほぼ同様のアンケートを行った結果、住宅ローンを借り入れる前と後では、意識に大きな違いがあることが明らかになりました。

一番大きな違いは、金利水準が現状でも0.4%前後と極めて低利な変動金利で借り入れた「購入者」が66.1%と約2/3のシェアを占めているのに対して、これから借りようとしている「検討者」は34.3%と購入者の半分に留まることです。「購入者」は毎月の返済額を比較して、現実的な選択として変動金利で借り入れるケースが圧倒的に多いのですが、「検討者」は今後変動金利も上昇することを不安視して固定金利での借り入れを検討していることが浮き彫りになっています。「検討者」の41.3%が「金利が上がる前に買いたい」と回答しているのも、金利が今後上昇することをリスクと感じている人が多くいることの証左です。住宅ローン金利の見通しについても、「購入者」の26.3%が大きな動きはないと考えているのに対して、「検討者」の50.1%は緩やかに上昇すると考えていますから、金利の上昇局面とされる状況を迎えるにあたって、「検討者」の“生活防衛意識”が高まっていることがわかります。

しかも「購入者」の36.7%は住宅ローン金利が上昇した場合の備えを何もしていないと回答していますから、住宅購入後に毎月の住宅ローン返済が始まると、それが日常・前提となり、購入前のような関心を払わなくなっていることも明らかになりました。

仮に、今後住宅ローンの変動金利が上昇すれば、毎月の返済額は上昇する可能性が高まりますから(5年ルールおよび125%ルール※が適用されない住宅ローン商品もあります)、毎月の返済額と返済総額を抑制し、金利上昇対策としても極めて有効な繰り上げ返済を適宜行って、住宅ローンの圧縮に努めていただきたいと思います。

※5年ルール:変動金利が上昇して返済額が増えても、5年間(60ヵ月間)は返済額を従前に据え置くというルール。返済増加分は返済期間が延びる

125%ルール:5年ルールによって60ヵ月後に返済額が増加しても、その上限は従前の返済額の25%アップまでというルール

調査概要

期間:2024年6月28日 ~ 2024年7月5日

調査対象者:

(購入者)10年以内に家を購入しており、住宅ローンを利用中の人

(購入検討者)5年以内に家を購入する予定があり、住宅ローンを利用予定の人

調査方法:インターネット調査

有効回答数:購入者627人、購入検討者765人

※小数点第二位を四捨五入しているため、合計が 100%にならない場合があります。

LIFULL HOME'S について(URL:https://www.homes.co.jp/)

LIFULL HOME'Sは、「叶えたい!が見えてくる。」をコンセプトに掲げる不動産・住宅情報サービスです。賃貸、一戸建て・マンションの購入、注文住宅から住まいの売却まで。物件や住まい探しに役立つ情報を、一人ひとりに寄り添い最適な形で提供することで、本当に叶えたい希望に気づき、新たな暮らしの可能性を広げるお手伝いをします。

日本最大級の不動産・住宅情報サービス【LIFULL HOME'S(ライフル ホームズ)】

賃貸のお部屋探し・賃貸住宅情報なら【LIFULL HOME'S】

https://www.homes.co.jp/chintai/

マンションの購入・物件情報の検索なら【LIFULL HOME'S】

https://www.homes.co.jp/mansion/

一戸建て[一軒家]の購入・物件情報の検索なら【LIFULL HOME'S】

https://www.homes.co.jp/kodate/

注文住宅の施工会社・住宅カタログを探すなら【LIFULL HOME'S 注文住宅】

https://www.homes.co.jp/iezukuri/

不動産売却にはまず査定の依頼から【LIFULL HOME'S 不動産査定】

https://www.homes.co.jp/satei/

マンション売却の一括査定なら【LIFULL HOME'S マンション売却】

不動産投資・収益物件を検索するなら【LIFULL HOME'S 不動産投資】

理想の住まい選び・家づくりをアドバイザーに無料相談【LIFULL HOME'S 住まいの窓口】

株式会社LIFULLについて (東証プライム:2120、URL:https://lifull.com/)

LIFULLは「あらゆるLIFEを、FULLに。」をコーポレートメッセージに掲げ、個人が抱える課題から、その先にある世の中の課題まで、安心と喜びをさまたげる社会課題を、事業を通して解決していくことを目指すソーシャルエンタープライズです。現在はグループとして約60の国と地域でサービスを提供しており、不動産・住宅情報サービス「LIFULL HOME'S」、空き家の再生を軸とした「LIFULL 地方創生」、シニアの暮らしに寄り添う「LIFULL 介護」など、この世界の一人ひとりの暮らし・人生が安心と喜びで満たされる社会の実現を目指し、さまざまな領域に事業拡大しています。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像