企業倒産は4006件、5年ぶり4000件超え ― 全国企業倒産集計2023年上半期報

14年ぶりに全業種で前年同期を上回る

<概況>

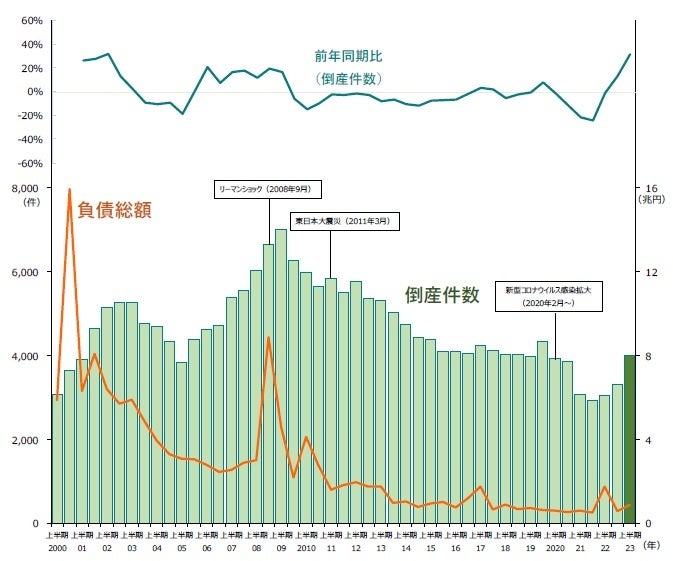

2023年上半期の倒産件数は4006件(前年同期3045件、31.6%増)となり、上半期としては6年ぶりに前年を上回った。2023年3月に800件を記録して以降、月次ベースで600件を超える件数で推移したこともあり、上半期としては5年ぶりに4000件超えとなった。

負債総額は9065億8400万円(前年同期1兆7630億8300万円、48.6%減)だった。マレリホールディングス㈱の超大型倒産があった前年同期から大幅に減少した。一方、2023年3月以降大型倒産が相次いだこともあり、前期(2022年7-12月)に比べると大幅に上回った。

<主要ポイント>

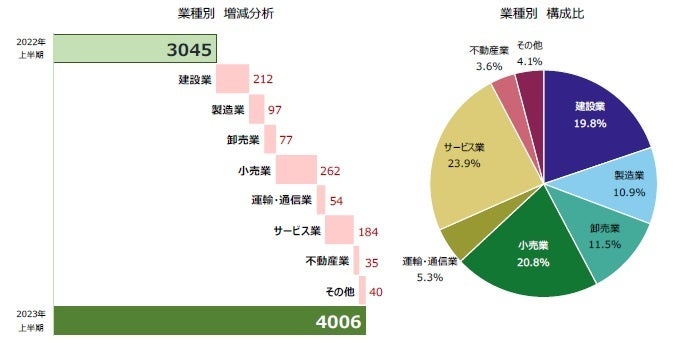

業種別にみると、14年ぶりに全業種で前年同期を上回った。『サービス業』(前年同期774件→958件、23.8%増)が最も多く、『小売業』では、「飲食店」(同208件→378件)が上半期としては2020年(398件)に次ぐ過去2番目の件数となった

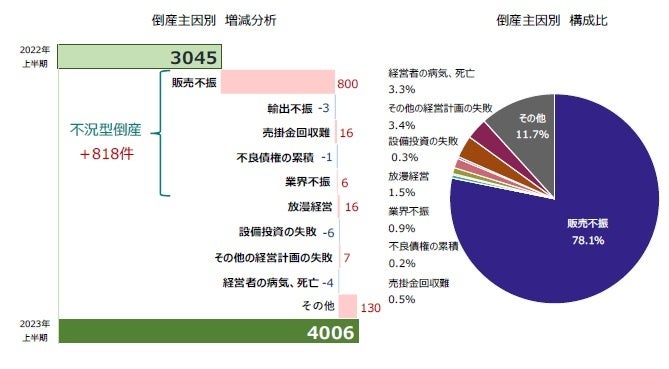

主因別にみると、『不況型倒産』の合計が3197件で、2年連続で前年同期を上回った

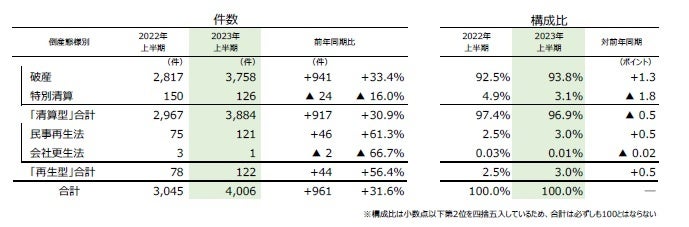

態様別にみると、「破産」が900件以上増加、2009年上半期以来の増加幅となった

規模別にみると、負債「5000万円未満」の倒産が2307件で、小規模な倒産増加が目立った

業歴別にみると、「30年以上」が1331件で最多。業歴100年以上の老舗企業は4年ぶり増加

地域別にみると、全地域で前年同期を上回った。『東北』(前年同期182件→212件、16.5%増)、『関東』(同1117件→1433件、28.3%増)、『中部』(同382件→562件、47.1%増)、『九州』(同245件→340件、38.8%増)の4地域は、コロナ禍前の2019年上半期を超えた

集計期間:2023年1月1日~6月30日

発表日:2023年7月10日

集計対象:負債1000万円以上法的整理による倒産

集計機関:株式会社帝国データバンク

■業種別

14年ぶりに全業種で前年同期を上回る 「飲食店」は上半期として過去2番目

業種別にみると、上半期としては2009年以来、14年ぶりに全業種で前年を上回った。『サービス業』(前年同期774件→958件、23.8%増)が最も多く、『小売業』(同572件→834件、45.8%増)と『建設業』(同583件→795件、36.4%増)の2業種は、前年同期から200件を超える大幅増だった。『運輸・通信業』(同157件→211件、34.4%増)は、上半期としては9年ぶりに200件を超えた。

業種を詳細にみると、『小売業』では、「飲食店」(前年同期208件→378件)が上半期としては2020年(398件)に次ぐ過去2番目の件数となった。『サービス業』では、「広告・調査・情報サービス」(同231件→308件)が大幅に増加し、全体の件数を押し上げた。資材価格高騰や人手不足の影響を受けた『建設業』では、上半期としては2年連続で前年を上回り、特に「職別工事」(同246件→353件)の増加が目立った。

■倒産主因別

『不況型倒産』の件数は3197件、「販売不振」が全体の約8割を占める

主因別にみると、「販売不振」が3130件(前年同期2330件、34.3%増)で最も多く、全体の78.1%(対前年同期1.6ポイント増)を占めた。「売掛金回収難」(前年同期6件→22件、266.7%増)や「業界不振」(同31件→37件、19.4%増)などを含めた『不況型倒産』の合計は3197件(同2379件、34.4%増)となり、上半期としては2年連続で前年を上回った。

「放漫経営」(前年同期45件→61件、35.6%増)は、2000年以降で過去最少だった前年同期からの反動増もあり、大幅に上回った。「経営者の病気、死亡」(同136件→132件、2.9%減)は前年同期を下回ったものの、上半期としては3年連続で130件を超える高水準が続いた。

倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を「不況型倒産」として集計

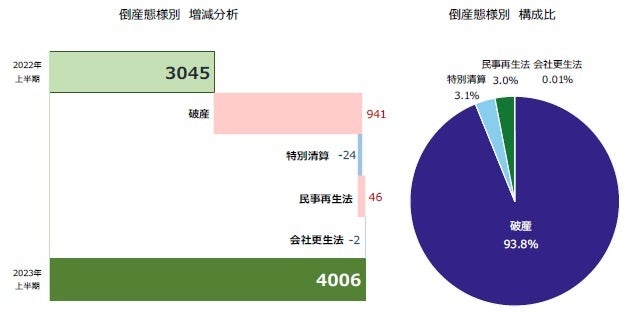

■倒産態様別

「破産」は651件発生、14カ月連続で前年同月を上回る

倒産態様別にみると、『清算型』倒産の合計は3884件(前年同期2967件、30.9%増)となり、全体の96.9%(対前年同期0.5ポイント減)を占めた。『再生型』倒産は122件(同78件、56.4%増)発生し、上半期としては4年ぶりに前年を上回った。

『清算型』では、「破産」が3758件(前年同期2817件、33.4%増)で最も多く、上半期としては2009年以来14年ぶりに900件を超える増加幅を記録した。「特別清算」は126件(同150件、16.0%減)と、上半期としては2年連続で前年を下回った。

『再生型』では、「民事再生法」は121件(前年同期75件、61.3%増)発生した。個人事業主が81件、法人で40件発生した。「会社更生法」は1件(同3件、66.7%減)だった。

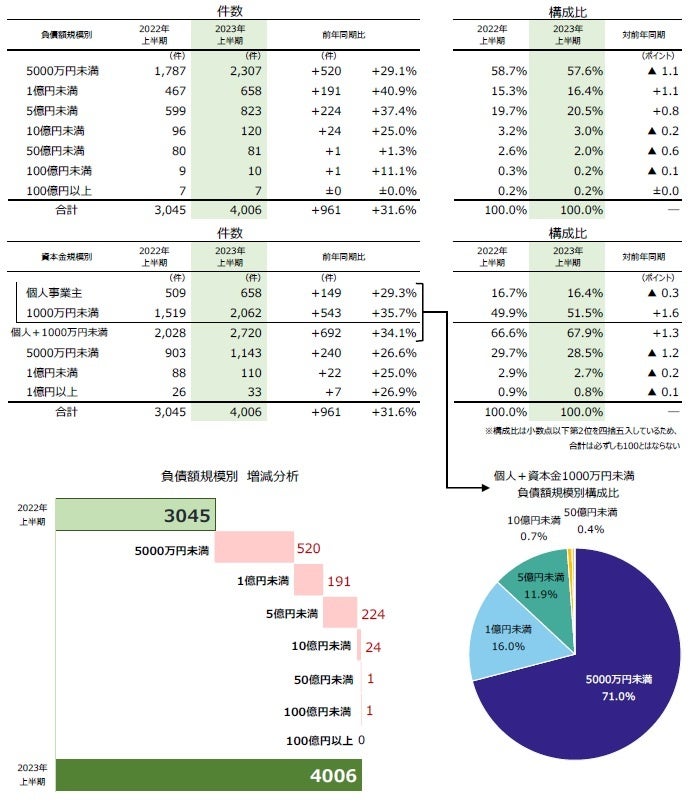

■規模別

負債「5000万円未満」の倒産は57.6%、小規模な倒産増加が目立つ

負債規模別にみると、「5000万円未満」の倒産が2307件(前年同期1787件、29.1%増)で最も多く、全体の57.6%を占めた。次いで、「5億円未満」が823件(同599件、37.4%増)、「1億円未満」が658件(同467件、40.9%増)で続き、小規模な倒産の増加が目立った。

資本金規模別では、『1000万円未満(個人事業主含む)』の倒産が2720件(前年同期2028件、34.1%増)発生し、全体の67.9%を占めた。

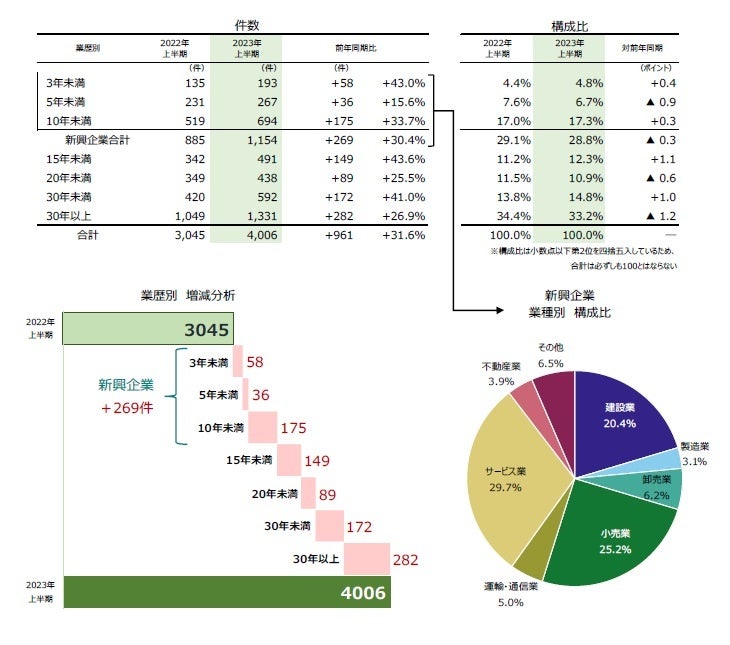

■業歴別

業歴「30年以上」が最多、業歴100年以上の老舗企業は4年ぶり増加

業歴別にみると、「30年以上」が1331件(前年同期1049件、26.9%増)で最も多く、全体の33.2%を占めた。このうち、老舗企業(業歴100年以上)の倒産は38件(同33件、15.2%増)発生し、上半期としては2019年以来4年ぶりに前年を上回った。

業歴10年未満の『新興企業』[「3年未満」(前年同期135件→193件、43.0%増)、「5年未満」(同231件→267件、15.6%増)、「10年未満」(同519件→694件、33.7%増)]は1154件(前年同期885件、30.4%増)と、上半期としては2年連続で前年を上回った。内訳を業種別にみると、「サービス業」(同285件→343件、20.4%増)が最多、「小売業」(同181件→291件、60.8%増)、「建設業」(同186件→235件、26.3%増)と続いた。

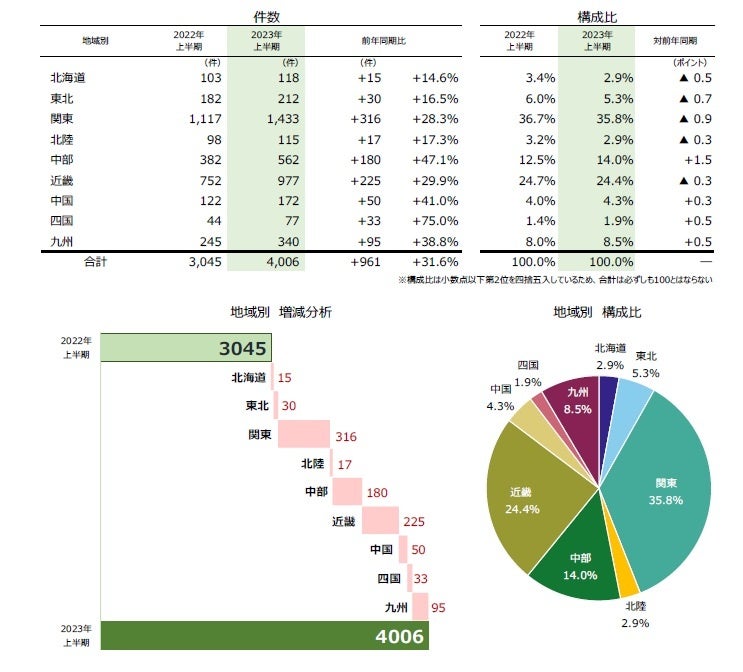

■地域別

全地域で前年同期を上回る 4地域はコロナ禍前の2019年上半期超え

地域別にみると、上半期としては2006年以来、17年ぶりに全地域で前年を上回った。このうち、『東北』(前年同期182件→212件、16.5%増)、『関東』(同1117件→1433件、28.3%増)、『中部』(同382件→562件、47.1%増)、『九州』(同245件→340件、38.8%増)の4地域は、コロナ禍前の2019年上半期を超えた。『関東』は、前年同期から316件上回り、「東京」(同544件→713件)や「神奈川」(同187件→253件)の大幅増が全体の件数を押し上げた。『中部』は、2001年上半期以来22年ぶりに全業種で前年を上回った。『東北』は、2020年上半期(206件)以来3年ぶりに200件超えを記録した。

このほか、『四国』(前年同期44件→77件、75.0%増)は、「香川」(同11件→34件)の増加もあり、全体でも前年同期から75%の大幅増となった。

■今後の見通し

企業倒産、抑制から「反動増」へ 23年上半期は4006件、6年ぶり増加

2023年上半期(1-6月)の企業倒産は4006件だった。前年同期の3045件を約1000件上回り、上半期としては2018年以来5年ぶりに4000件台に達した。3月には17年以来6年ぶりの800件台に到達したほか、昨年5月以降14カ月連続で前年を上回り、増加期間はリーマン・ショック後の08年6月-09年8月(15カ月連続)に迫る。特に今年2月以降は前年比20%超の増加が4カ月連続で続き、この増加期間はIT不況で倒産が急増した02年当時に並んだ。企業倒産はコロナ禍前半の歴史的な低水準を経て、明らかに増加基調へシフトしている。

負債総額は9065億8400万円にとどまった。1兆円超の負債を抱えて民事再生法を申請した、自動車部品大手「マレリホールディングス」(22年6月)のような超大型倒産が発生しなかったため、前年同期(1兆7630億8300万円)からはほぼ半減した。ただ、負債規模の大きい倒産は2023年に入り、散発的に発生している。特に目立ったのが大型の民事再生手続きによる倒産である。有機ELディスプレイメーカー「JOLED」(3月)をはじめ、23年で負債トップの「ユニゾHD」(4月)、国内トップクラスのスマホメーカー「FCNT」(5月)など、主だった23年上半期の倒産はいずれも再建型の法的整理だった。

問われる「企業の地力」 ファンド出資の再建企業、粉飾発覚による倒産が増加

倒産が急増する背景には、「ゼロゼロ融資」に代表される各種公的支援による抑制効果の一巡に加え、インフレ下におけるコスト負担増が大きく影響している。加えて『2024年問題』に象徴される、建設や運輸業を中心とした「人手不足」を要因とした倒産もここにきて目立ってきている。実際に、ゼロゼロ融資を受けた後の倒産は1-6月で304件と、年半期で初めて300件を超え、原材料高などに起因した物価高(インフレ)倒産(375件)も前年(320件)を既に超えた。人手不足倒産も110件発生し、過去最多ペースで推移している。

2023年上半期の特徴の一つに、「ファンド投資先企業」の倒産があげられる。お好み焼き・鉄板焼き店チェーンの「ダイナミクス」(2月)、会社更生を申請した海外雑貨小売の「アッシュ・ペー・フランス」(2月)など、投資ファンド主導の再建計画が頓挫し、法的整理を余儀なくされたケースが目立った。コロナ禍前にファンドが資金を投じた企業の中には、外部環境の急変で当初の事業計画が頓挫し、経営破綻の危機に瀕している企業は多いとみられる。

大がかりな粉飾決算が発覚した倒産も多発した。産業用機械メーカー「トガシ技研」(2月)をはじめ、粉飾を長期に渡り隠蔽していた企業の倒産が目立つ。ゼロゼロ融資を導入したほぼすべての企業が元本返済のタイミングを迎え、本業の収益力など「企業の地力」が今後問われるなかで、粉飾で資金繰りの実態がごまかせなくなった企業の倒産が増加する可能性がある。

救済色の強い支援姿勢から転換、支援の対象は「選別」への動きも

政府は6月、「骨太の方針」と成長戦略を練った「新しい資本主義」の実行計画を閣議決定した。少子化対策や労働市場改革、スタートアップなど新興企業の創出に力点が置かれる一方で、市場からの円滑な企業退出の促進を示唆する文言も今回は複数盛り込まれた。政府はこれまで、雇用の維持を目的に企業の倒産や廃業といった市場退出を抑制するため、コロナ以前から続く借入金の暫定リスケ対応をはじめ、コロナ禍のゼロゼロ融資など各種の経営支援を展開してきた。しかし、ここにきて成長産業や高収益企業に集中支援する方針が鮮明となり、救済色の強かったこれまでの支援方針からは一線を画す。外部支援に頼りきりの企業や、賃上げ余力の乏しい低収益企業などでは、従来のような豊富な金融支援が満足に受けられなくなる可能性もある。

足元では、民間ゼロゼロ融資の返済開始時期がこれから本格化することに加え、物価高や電気代、円安等によるコストプッシュ圧力も高まり、従前以上に本業の「収益力」が問われる局面へと突入する。一方、3年以上に及ぶコロナ禍で先行きの見通しが立たず、収益悪化と価格転嫁の板挟みとなって事業意欲を喪失した経営者は各業界で少なくない。今後の企業倒産は、こうした先行き悲観からの「あきらめ型倒産」が全体の件数を底上げする形で、2023年の企業倒産はコロナ禍前の2018-19年の水準(8000件台)への到達も視野に増加が続くとみられる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像