水産関連の景況感、中国の禁輸やコスト高騰で2カ月連続悪化 和食人気は追い風、輸出先拡大やブランディングがカギに

水産関連業界の景況感に関する動向調査

<調査結果(要旨)>

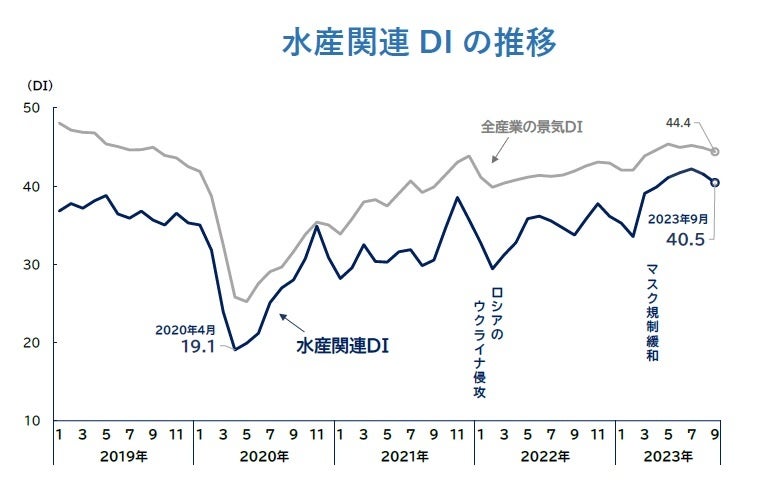

5類移行で7年1カ月ぶりに40台へ回復するも、コスト高騰や禁輸措置で直近では悪化

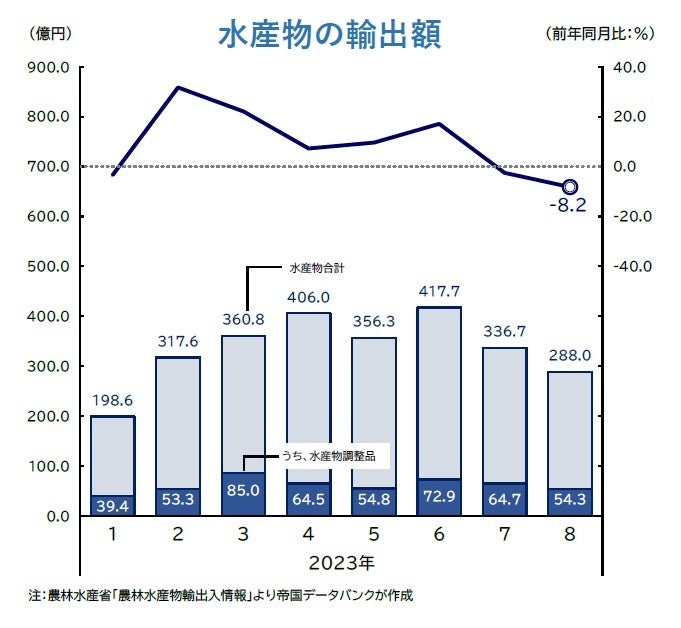

8月の中国向け水産物輸出額は前年同月から65.7%の減少

※ 本調査は景気動向オンライン(https://www.tdb-di.com)およびTDB REPORT ONLINE(https://www.tdb-publish.com)に掲載

※ <TDB REPORT ONLINE> 各種企業の膨大な情報をもとに、業界の動向や注目ビジネスを網羅した経営情報サイト

調査期間:2023年年9 月15 日~9 月30 日(インターネット調査)

調査対象:2万7,667社、有効回答企業1万1,571社、回答率41.8%

調査機関:株式会社帝国データバンク

5類移行で7年1カ月ぶりに40台へ回復するも、コスト高騰や禁輸措置で直近では悪化

水産関連業界[1]の景気DIは、2019年初は全産業の景気DIを大きく下回り、新型コロナへの緊張感が高まり始めた2020年4月には19.1まで急落した。その後は内食需要や年末需要に支えられ、全産業の景気DIを下回る水準にとどまり続けたものの、格差は徐々に改善傾向を示してきた。

直近の動向をみると、2023年3月はマスク規制の緩和にともない消費マインドが変化、前月比5.5ポイント増の39.1と大きく改善した。新型コロナが5類へ移行した5月には41.1と、2016年4月以来7年1カ月ぶりに40台を超え、7月まで5カ月連続で改善した。

この間、コロナ前には9ポイント程度あった全産業の景気DIとの差は、5ポイント程度にまで縮まった。魚価の上昇や円安による輸出増、飲食店向け需要の回復などが追い風になり、企業からは「外食店の食材発注が増加している」(生鮮魚介卸売、山口)といった声が聞かれた。

[1] 水産関連DIは、「まき網漁」「水産缶詰・瓶詰製造」「水産練製品製造」「冷凍水産食品製造」「乾物卸売」「生鮮魚介卸売」などの景気DIから算出

しかし、食用油などの各種原材料、空き缶・パウチなどの容器包装資材、エネルギー価格・物流費など様々なコストの上昇により頭打ち感がみられたところ、中国の禁輸も加わり、2023年9月のDIは40.5と2カ月連続で悪化した。企業からは「円安による原材料価格の高騰、電気料金の異常な高値、また人手不足による人件費の上昇などマイナス要因が多い」(水産練製品製造、島根)、「加工原料不足および消費低迷に加えて、処理水問題での風評被害もあり業況は厳しい」(冷凍水産物製造、岩手)といった声が聞かれた。

8月の中国向け水産物輸出額は前年同月から65.7%の減少

最新の水産物の輸出動向をみると、2023年8月の水産物輸出額は前年同月比8.2%減の288億円だった。主な輸出先は中国・香港で全体の4割近くを占めており、8月下旬から行われた中国による禁輸措置によって、水産物の輸出に大きな影響が出ている。

農林水産省によると、8月の中国向け水産物の輸出額は、同65.7%減の36億円だった。品目別では、ホタテ貝(生鮮、冷蔵、冷凍等)が同77.9%減の大幅な減少。中国の禁輸措置の長期化を見据えると、中華圏で使われる水産加工品(干しナマコや干しアワビなど)を生産する企業などは、過剰在庫のリスクから生産量の調整を余儀なくされるだろう。

コロナ禍後、景況感が緩やかに改善していた水産業界ではあるが、輸出においては中国・香港への依存度の高さというリスクが浮き彫りとなった。これをきっかけに、インバウンド需要に対応した国内消費の拡大や特定国に依存しない販路の開拓が、業界にとって継続的に取り組む課題となるだろう。

また、和食人気などを機会とした輸出先の拡大、日本産水産物のブランディングは、水産業の振興に向けて引き続き重要な施策となる。さらに、水産庁が進める「スマート水産業」構想をはじめとする、DXへの取り組みも注目される。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像