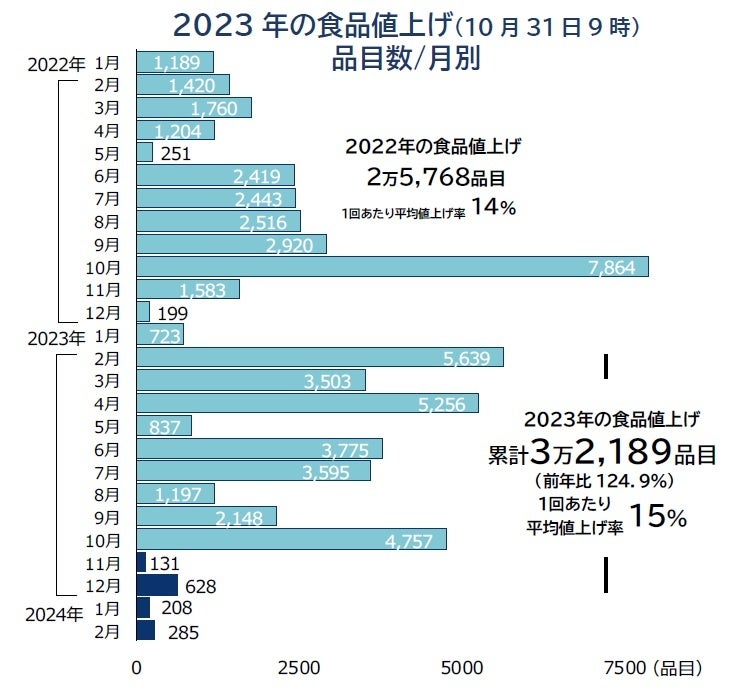

11月の食品値上げ 131品目 22年以降最少、2年続いた値上げラッシュ「沈静化」へ

「食品主要195社」価格改定動向調査 ― 2023年11月

<調査結果(要旨)>

11月の食品値上げ、22年以降で最少131品目 値上げラッシュ「沈静化」の傾向強まる

11月の値上げ、乳製品は10カ月ぶりゼロに 加工食品は22年以降で最少

来年の値上げ493品目、当面の間「値上げラッシュ」の可能性は低い見通し

※品目数および値上げは、各社発表に基づく。また、年内に複数回値上げを行った品目は、それぞれ別品目としてカウントした。値上げ率は発表時点における最大値を採用した。なお、価格据え置き・内容量減による「実質値上げ」も対象に含む

※対象期間:10月31日9時時点

※調査機関:株式会社帝国データバンク

11月の食品値上げ、22年以降で最少131品目 値上げラッシュ「沈静化」の傾向強まる

値上げラッシュに収束の兆しが見え始めている。主要な食品メーカー195社における、家庭用を中心とした11月の飲食料品値上げは131品目となった。単月の値上げ品目数としては、22年12月(199品目)を下回り22年以降で最少を更新したほか、10月に続き4カ月連続で前年同月を下回った。また、年内に計画された値上げのうち9割超が値上げ済みとなったほか、値上げ1回あたりの平均値上げ率も10月の17%をピークに低下し、11月は16%にとどまるなど、年内の「値上げラッシュ」は10月に峠を越えた。

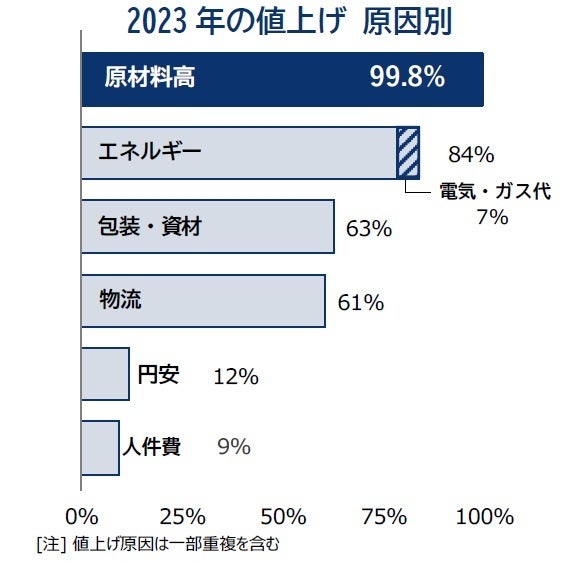

2021年秋以降に急激な値上がりを見せた原材料価格の上昇分について、23年中旬にかけて段階的な価格転嫁=値上げが浸透したほか、当初想定に比べて電気・ガス代などのエネルギーコストが低く抑えられたことで増益を確保するなど、採算性の改善が進んだことが大きな要因とみられる。また、一部食品では値上げ後に販売数量が減少するといった消費者の「値上げ疲れ」による影響も顕在化したことで、追加の値上げ判断が見送られたケースも多いとみられ、値上げの勢いは23年8月以降、後退機運が鮮明となった。

この結果、2023年通年の値上げ品目数は、既に実施されたものを中心に累計3万2189品目となった。年間累計は22年の水準(2万5768品目)を大きく上回り、バブル崩壊以降で類を見ない記録的な値上げラッシュとなった。

2024年1月以降に計画・予定されている食品値上げは、23年10月末時点で493品目に上り、半数超をドレッシングなどの調味料が占める。ただ、来年の値上げ計画としてサバ缶やツナ缶といった魚肉製品、冷凍食品など3053品目が判明していた1年前に比べ、24年の値上げ規模は約1割にとどまる。食用油の一斉値上げなどから始まった、約2年にわたる食品の値上げラッシュは「沈静化」の傾向が強まっている。

11月の値上げ、乳製品は10カ月ぶりゼロに 加工食品は22年以降で最少

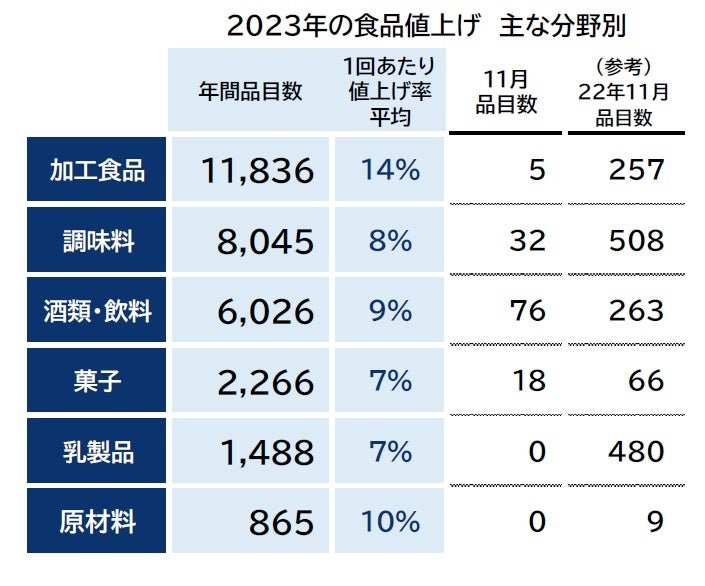

2023年11月の値上げは「酒類・飲料」(76品目)が全食品分野で最も多かった。ただ、酒類・飲料分野でみると、前年同月から約3割の水準にとどまった。「加工食品」は5品目にとどまり、値上げがゼロだった月を除いて22年以降最少だったほか、「菓子」(18品目)も年内最少だった。月間100品目超の値上げが常態化していた「調味料」は、23年で最少の32品目となった。バターやパック牛乳などの乳製品は、23年1月以来10カ月ぶりのゼロだった。

来年の値上げ493品目、当面の間「値上げラッシュ」の可能性は低い見通し

消費者の「値上げ疲れ」「買い控え」が表面化している。インテージ(東京・千代田)の調査によれば、値上げラッシュ前の2年前に比べ、値上がりした食品の多くで販売数量が減少した。原材料価格の一服感、値上げ浸透による収益改善に加え、消費者側における値上げへの「抵抗感」が強まったことも食品メーカーの判断に影響力を与えているとみられる。

2024年の食品値上げは10月末時点で493品目にとどまり、当面「値上げラッシュ」が再来する可能性は低い。ただ、足元では1年ぶりの1ドル150円台に到達するなど円安ドル高基調が続き、食材・原材料の輸入コスト高に対する懸念が残る。「モノ」由来の値上げ機運は一旦後退したものの、今後も物流費の上昇や賃上げなど人件費増に対応した価格転嫁が進行するとみられ、断続的な値上げの動きは24年以降も続くと予想される。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像