2024年の新規上場は86社、3年連続で100社を下回る AIやDX関連ほか、人手不足を背景に「人材関連サービス」目立つ

2024年のIPO動向

株式会社帝国データバンクは、企業概要データベース「COSMOS2」(約148万社収録)などを用いて2024年の国内IPO市場の動向と特徴について集計・分析した。

<調査結果(要旨)>

2024年に新規株式公開(IPO)した企業は86社だった。前年から10社減少し、3年連続で100社を下回った。初値時価総額が最も高かったのは東京地下鉄の9,500億円で2018年のソフトバンク以来の大型上場となった。業種別では、AIやDX関連のほか、人材関連サービスも目立った。IPO企業の社長の平均年齢は50.8歳と全体を10歳近く下回った。スタートアップ企業 は35社で全体の40.7%を占めている。

IPO社数は前年から減少、3年連続で100社を下回る

2024年に新規株式公開(IPO)した企業(以下、2024年IPO企業)は86社だった。前年の96社から10社減少し、3年連続で100社を下回った。

規模の面では、初値で換算した時価総額が1,000億円超の大型IPOは前年から横ばいの6社だった。なかでも、東京地下鉄(東証プライム)は約9,500億円と、2018年に上場したソフトバンク以来の大型上場となった。

86社のうち初値が公開価格を上回ったのは63社で、全体に占める企業の割合は73.3%となり、前年(69.8%)より3.5ポイント上昇した。なお、初値騰落率がトップとなったのは高卒採用支援サービスなどを提供するジンジブ(東証グロース)だった。

また、赤字上場企業(上場直前期の当期純利益が赤字)の割合は全体の24.4%(21社)となり、前年(21.9%)から2.5ポイント上昇した。

市場別にみると、高い成長可能性が期待される「東証グロース」(64社)が全体の74.4%を占め、前年(68.8%)より5.6ポイント上昇した。他方、「東証スタンダード」は前年より8.9ポイント低い15.1%となった。

なお、近年のIPOの数は、新型コロナを背景に世界的な金融緩和が行われた2021年の125社を除き、80~90社台で推移しており、ピーク時である2000年の204社を大幅に下回っている。その当時は、上場基準が既存市場と比べて緩い東証マザーズ(1999年)や、大証ナスダック市場(2000年)の開設に加え、いわゆるITバブルの時期であったことなどを背景に、資金が潤沢ではないITベンチャーなど新興企業の上場が増加した。また、ネット証券の普及による個人投資家の増加も相まって、IPO市場は活況が続いた。しかしその後、新興企業の粉飾決算が相次いで報告されたほか、リーマン・ショックの影響もあり、規制強化の動きや株式市場の低迷などによりIPO社数が大幅に減少する結果となった。

2009年を底にIPO社数は増えてきたが、資金調達方法の多様化のほか、新興市場における信頼性の向上が求められるようになり、より大きな規模でIPOを進める流れが強まったことで、上場までの準備期間が長期化し、IPO社数は以前の水準と比べて少ない結果となった。

業種別、テック企業が引き続きけん引 AIやDXに加え、人材関連サービス目立つ

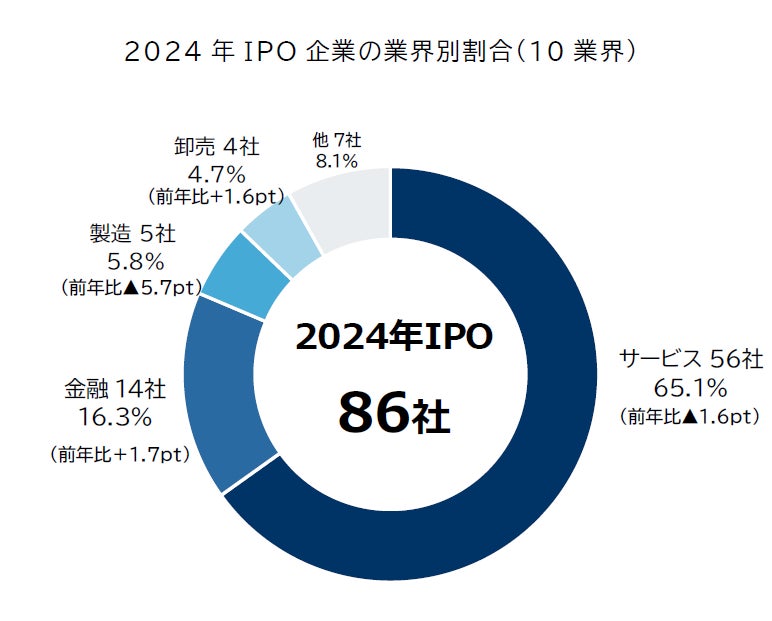

業界別の構成比では、「情報サービス」を含む『サービス』が65.1%(前年比1.6ポイント減)で突出して高く、『金融』(16.3%、同1.7ポイント増)、『製造』(5.8%、同5.7ポイント減)が続いた。

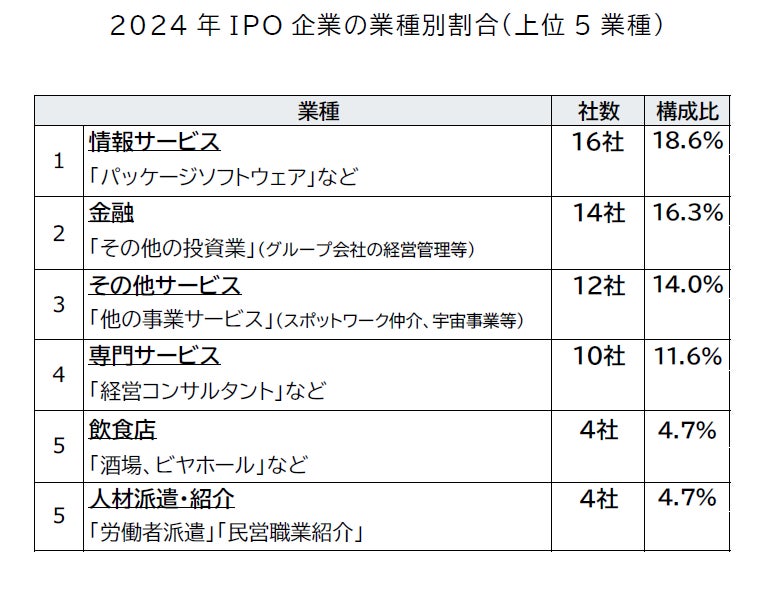

さらに細かく業種別にみると、「パッケージソフトウェア」や「ソフト受託開発」を含む「情報サービス」が全体の18.6%(16社)でトップとなった。製造業向けAIソリューションを提供するVRAIN Solution(東証グロース)や、大手企業向けDX内製支援サービスなどを手がける情報戦略テクノロジー(東証グロース)が含まれる。

次いで、「金融」が16.3%(14社)で続いた。2024年IPO企業で初値ベースの時価総額が2番目に大きかった半導体メモリ大手のキオクシアホールディングス(東証プライム)など、持ち株会社が含まれる「その他の投資業」に属している企業が13社、「その他の貸金業」が1社だった。

また、「その他サービス」は14.0%(12社)だった。なかでも、スポットワーク仲介の草分け的存在として知名度の高まった大型IPOのタイミー(東証グロース)の上場は注目を集めた。

「専門サービス」は11.6%(10社)で、医療法人の経営支援などを行うユカリア(東証グロース)といった「経営コンサルタント」などが含まれている。

総じて、AIやDXソリューションを含むデジタルおよびITテクノロジーを活用するいわゆる「テック企業」の新規上場が引き続き全体をけん引した。また、深刻な人手不足や働き方の多様化を背景に人材関連サービスも目立っていた。

社長平均年齢は全体より若い50代前半の傾向続く

2024年IPO企業の社長の平均年齢は前年から0.8歳低下し、50.8歳となった。全企業の社長平均年齢を10歳近く下回る水準で推移している。年代別にみると、「50代」が最も多く、全体の4割を占めた。

スタートアップ企業は4割と前年から低下

2024年IPO企業86社のうちスタートアップ企業[1]は35社と、全体の40.7%を占めた。スタートアップ企業の「出口戦略」(イグジット、EXIT)の手法としてIPOが代表的と言われているが、その割合は前年(62.5%)から21.8ポイント低下する結果となった。その背景に、スタートアップ企業が多く上場する東証グロース市場の継続的な低迷などによるIPOの延期が考えられる。

タイミー(東証グロース)は大きな話題を呼んだ。革新的なビジネスモデルに加えて、2024年IPO企業代表のうち最も若い小川嶺代表は20代ながら借り入れを含む累計調達額が約403億円に達した。

Terra Drone(東証グロース)は2024年「ドローンサービス企業 世界ランキング」で1位を獲得するなど、大きな実績を残した。また、Synspective(東証グロース)や、大型IPOのアストロスケールホールディングス(東証グロース)など、宇宙系スタートアップも注目を集めた。

また、IoT プラットフォーム「SORACOM」を提供するソラコム(東証グロース)および、「クラシル」などスマートフォンアプリを運営する dely(東証グロース)は、大企業の傘下に一旦入り、成長してから上場する「スイングバイIPO」を果たした。

「3年後に売上高が1.5倍以上」となる可能性が高い企業割合が全企業の約8倍に

帝国データバンクが保有する信用調査報告書(CCR)の情報をもとに、「その企業の売上高が、3年後に1.5倍以上になるか否か」を予測する成長性予測モデル「SP」を用いて、IPO企業の成長性を分析した。

その結果、分析が可能な全24万社と比較して、IPO企業では高いポテンシャルが数値として現れる結果となった。2024年12月時点において、3年後に売上高が1.5倍以上になる可能性が最も高い「SPレベル10」の割合は、全企業では7.1%だったのに対して、2024年IPO企業群では56.4%と全企業の約8倍にのぼった。IPOする3年前である2021年以降、各時点のいずれも同様の結果がみられている。

<成長性予測モデル「SP」について>

帝国データバンクで調査している信用調査報告書(CCR)の情報をもとに、「その企業の売上高が、3年後に1.5倍以上になるか否か」を予測するモデル。予測結果を10段階の「SPレベル」に変換、レベル6以上で“成長性が高い”と判断でき、実際にSPレベルが高いほど成長した企業が多く発生している。また、自然言語処理に特化した「BERTモデル」、スコアリングモデル「ロジスティック回帰モデル」の2種類を使用している。東証プライム(東証一部)上場企業、資本金10億円以上などの大企業、金融業などは予測対象外。

2024年の国内株式市場は、円安を背景とする海外投資家の買い付けや、輸出産業を中心とした上場企業の好調さなどを反映して日経平均株価がバブル期に付けた史上最高値を更新した。8月には日銀の追加利上げやアメリカの景気後退の懸念により、日経平均株価が過去最大の暴落を記録するなど市場が不安定になった場面もあったが、年末の終値としてもバブル期を上回った。

こうした市場環境のなか、2024年のIPO社数は前年から10社減少して86社となった。業種別にみると、AIやDXソリューション事業を手がける企業が多くみられたほか、深刻な人手不足などを反映して人材関連サービスも目立った。

IPO企業のうちスタートアップ企業の割合は40.7%となり、前年から低下した。また、本調査で成長性予測モデル「SP」を用いて2024年IPO企業の成長性を分析したところ、3年後に売上高が1.5倍以上となる可能性が高い企業の割合が、「IPO企業」では「全企業」と比べて約8倍にのぼることが分かった。

2025年のIPO市場は、AIやDX関連業界がけん引する流れが予想されるほか、銅製錬大手でENEOSホールディングス傘下のJX金属(東証プライムを予定)の上場など大型IPOが複数控えているとみられ、活況が期待される。一方で、米トランプ大統領の政策によるアメリカおよび世界経済への影響や、日本国内における金利の上昇、ロシア・ウクライナ戦争といった地政学上の不確実性の継続など、国内株式市場の懸念材料も少なくない。

近年、資金調達方法の多様化や上場基準の厳格化、株主への対応を考慮する動きなど、上場に対する意識の変化がみられている。また、特に財務基盤が弱いスタートアップを含む新興企業では、金利上昇により業績に影響が生じるほか、株のバリュエーション(投資価値評価)が低下する恐れがある。こういった企業を中心に、IPOを延期あるいはIPOの代わりに他社による買収(M&A)を選択する動きが加速する可能性があることも踏まえると、IPO企業数が急激に増える要因は乏しいと言えよう。

[1] 「スタートアップ企業」は、帝国データバンクが保有しているスタートアップ企業データベースに含まれている企業

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像