年末年始(2024年12月23日~2025年1月3日)の旅行動向

JTBは、「年末年始(12月23日~1月3日)に、1泊以上の旅行に出かける人」の旅行動向見通しをまとめました。本レポートは、各種経済指標、業界動向や交通機関各社の動き、宿泊施設の予約状況、各種意識調査などをもとに算出したもので、1969年に発表を開始し、今年で55回目となります。

調査結果は以下のとおりです。

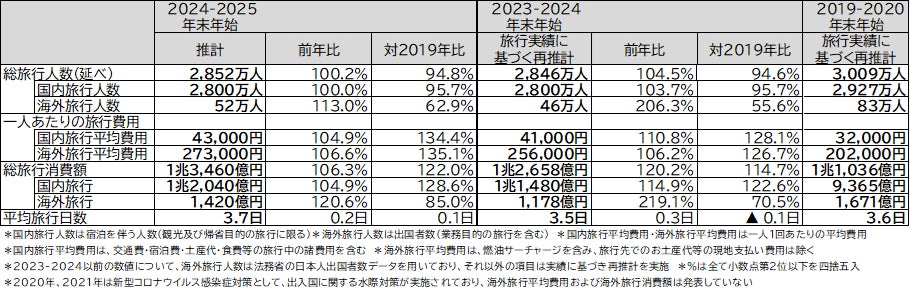

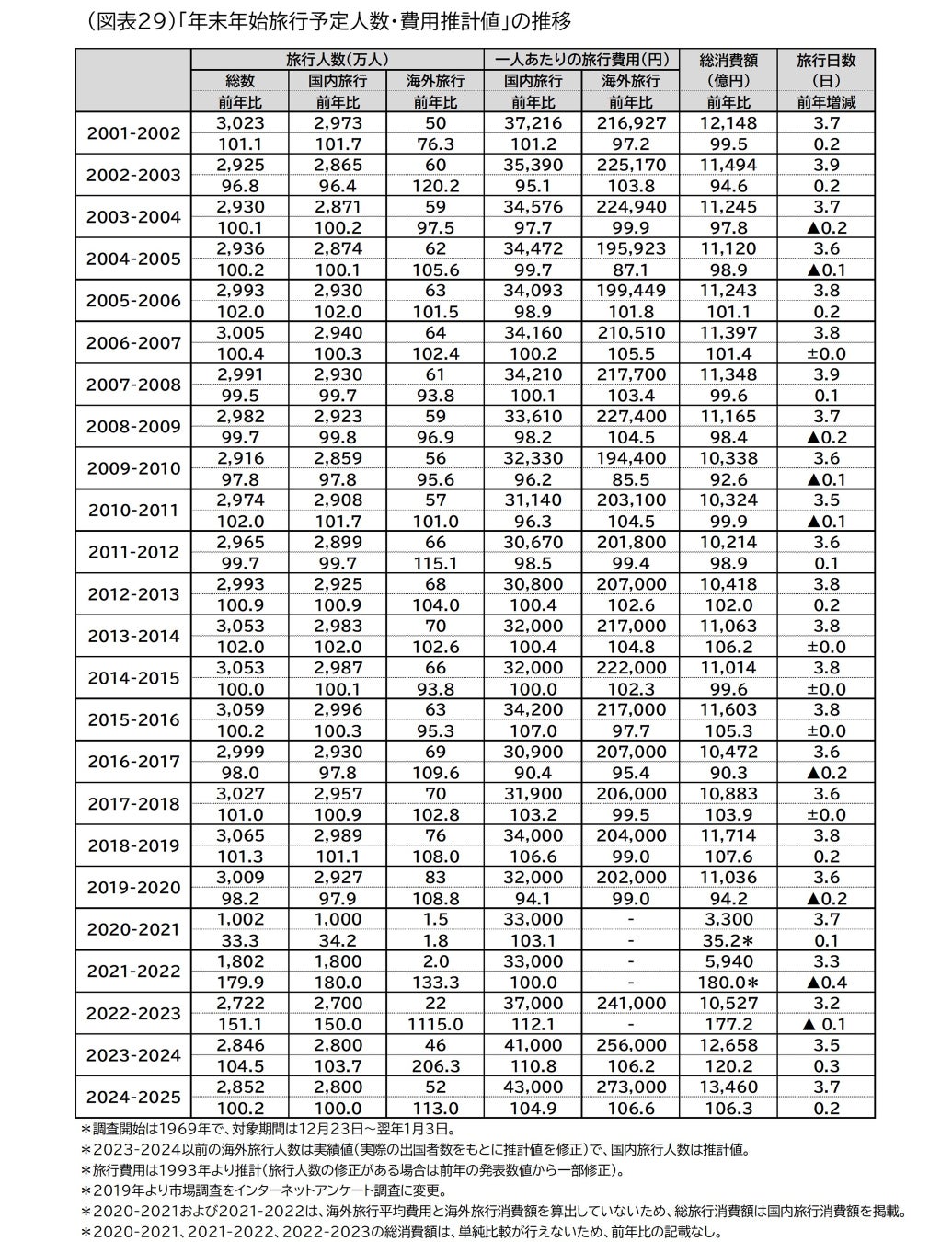

●年末年始の総旅行人数は2,852万人(対前年100.2%)

総旅行消費額は1兆3,460億円(同106.3%)

●国内旅行は、旅行人数が2,800万人(対前年100.0%)、

平均費用は43,000円(同104.9%)、旅行消費額が1兆2,040億円(同104.9%)

●海外旅行は、旅行人数が52万人(対前年113.0%)、

平均費用は273,000円(同106.6%)、旅行消費額が1,420億円(同120.6%)

【国内旅行】

■旅行人数は、暮らし向きがゆるやかに改善する傾向もみられるものの、先行きへの不安などの影響により前年並み

■平均費用(単価)は、宿泊費高騰などに加え、日並びの良さに伴う平均旅行日数の増加や複数の交通機関を使った遠方への旅行の増加などの行動の影響を受け上昇

■旅行時期は、前年に比べ一層分散する傾向がみられ、帰省や家族・親戚の訪問などよりリラックスや家族と過ごすことを目的とした旅行が増加

【海外旅行】

■旅行人数は、日並びの良さなどが影響し、前年よりも増加

■平均費用(単価)は、円安や海外の物価高などの影響を受け上昇

■旅行先は、韓国などの近隣に加え欧米豪など遠方へ長期に旅行する傾向が相応にみられ、二極化傾向が一層鮮明に

(図表1)2024-2025年 年末年始旅行予定人数・費用推計値

1.今年の年末年始のカレンダー(2024年12月23日~2025年1月3日)と旅行傾向

今年の年末年始のカレンダーを見てみると、三が日(1月1日~1月3日)に加え、12月28日・29日および1月4日・5日が土日であることから、12月30日~31日が休みとなる人にとっては9連休(12月28日~1月5日)となります。

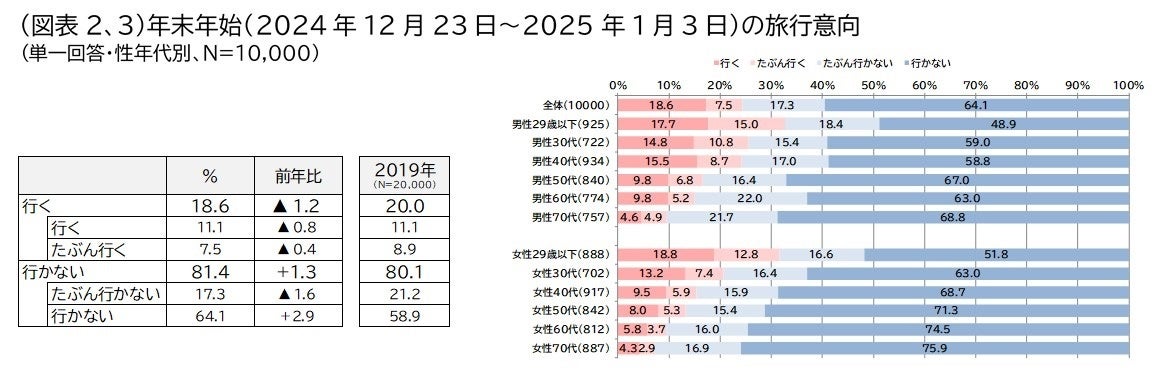

今年の年末年始の旅行意向については、旅行に関するアンケート調査によると、「行く(“行く”と“たぶん行く”の合計)」と回答した人は調査時点で18.6%と前年から1.2ポイント減少しました(図表2)。性年代別でみると、男女とも若い年代ほど旅行意向が高い傾向がみられ、男性では40代~60代、女性では29歳以下で前年より増加しました。なお、新型コロナウイルス感染症(以下、新型コロナ)による制約がなくなった前年は、すべての性年代で旅行に対して前向きな結果となっていましたが、今年はその意欲も一巡しました(図表3)。

旅行に行かない人に理由を聞いたところ、最も多かったのが「年末年始はいつも家でゆっくりしているから(36.9%)」となりましたが2.4ポイントの減少、次いで「年末年始は混雑するから(30.4%)」は5.5ポイントの減少となりました。一方、「年末年始は旅行費用が高いから(23.9%)」は0.3ポイントの増加、「家計に余裕がないので(23.2%)」は2.5ポイントの増加となり、経済面が影響していることがうかがえます(図表4)。

今年の年末年始の旅行に対する考え方を聞いたところ、「昨年の年末年始より旅行日数を増やす」が21.5%で最も多く、「昨年の年末年始より旅行日数を減らす(9.1%)」を大きく上回りました。また、「昨年の年末年始より遠方へ旅行したい(12.0%)」が「昨年の年末年始より近場の旅行に行きたい(8.1%)」を3.9ポイント上回っています。なお、「高価格であってもサポートが充実している添乗員付きツアーを選びたい(2.8%)」は0.2ポイント増加しており、価格だけでなく旅行に対する安心感も求められています (図表5)。

2.国内旅行の動向

国内旅行人数は2,800万人(対前年100.0%)、国内旅行平均費用は43,000円(対前年104.9%)、国内旅行総消費額は1兆2,040億円(対前年104.9%)と見込まれます。前年2019年並みに回復していた旅行意欲が一巡し、さらに物価高などの影響があるものの、日並びの良さなどもあり、旅行人数は前年並みとなりました。なお、国内旅行平均費用は物価高や旅行需要の拡大、インバウンドの回復、サービス業の人手不足の影響などによる旅行関連費用の高騰から、本調査開始以降、過去最高となりました。

今年の年末年始の旅行に関するアンケート調査において、本調査回答者(1,764人)のうち旅行先を「日本国内」と答えた1,615人の旅行の傾向を分析しました。日並びの良さもあり、前年に比べ日数はやや増加し、複数の交通機関を使った遠方への旅行が伸びる傾向にあります。具体的な結果は以下のとおりです。

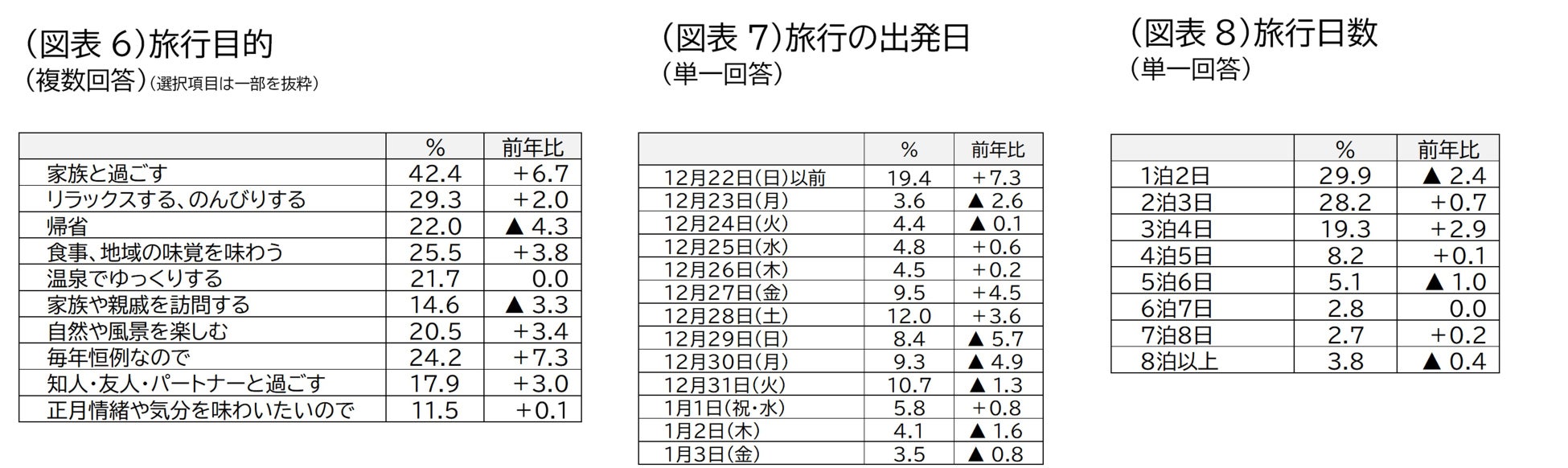

旅行目的:「家族と過ごす(42.4%)」が最も多くなり、6.7ポイント増加しました。次いで「リラックスする、のんびりする(29.3%)」は2.0ポイントの増加となりました。一方「帰省(22.0%)」は4.3ポイントの減少、「家族や親戚を訪問する(14.6%)」は3.3ポイントの減少となりました。新型コロナの収束期には増加していた帰省や家族への訪問ですが、今年は純粋に楽しむための旅行が増加しているといえます(図表6)。

出発日:最も多かったのは、「12月22日(日)以前(19.4%)」となり、前年より7.3%増加しました。事前調査において「1月4日~5日に出発する旅行をする」と答えた人が8.2%いたことに加え、前年は最も多かったのが「12月30日(土)(14.2%)」、次いで「12月29日(金)(14.1%)」、「12月31日(日)(12.0%)」であったことを踏まえると、今年は年末年始のピークを避けて分散している様子がうかがえます(図表7)。

旅行日数:全体では、「1泊2日(29.9%)」が最も多いものの、前年から2.4ポイント減少しました。一方、日並びの良さもあってか「2泊3日(28.2%)」が0.7ポイント増加、次いで「3泊4日(19.3%)」も2.9ポイント増加しました(図表8)。

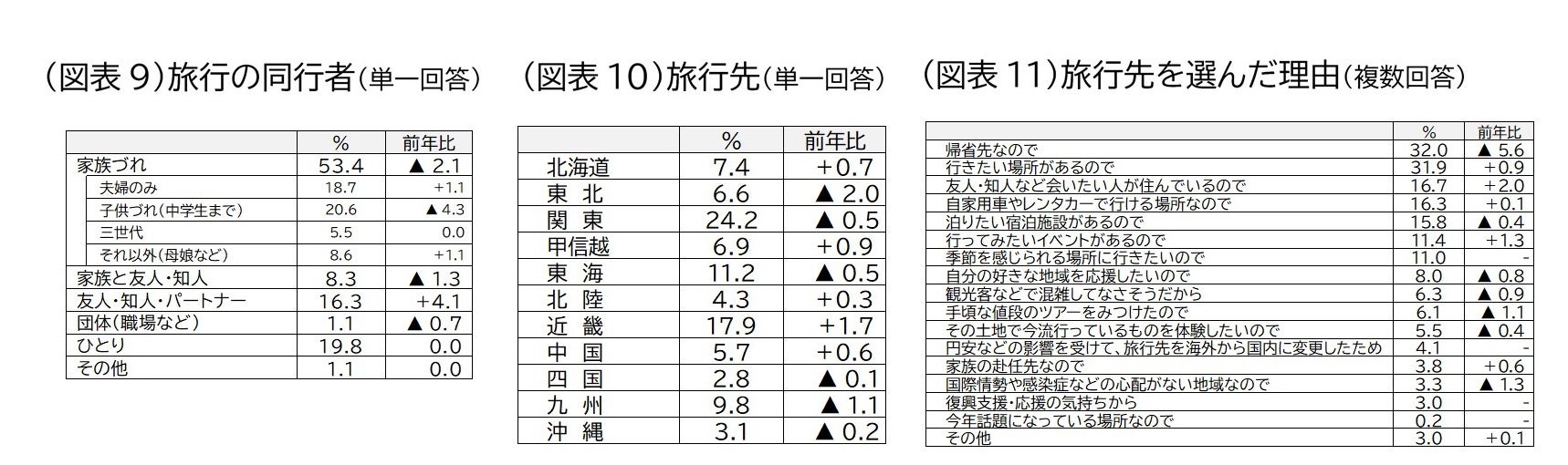

同行者:「子供づれ(中学生まで)の家族旅行(20.6%)」が最も多く、次いで「ひとり(19.8%)」「夫婦のみ(18.7%)」となりました。前年からの増加率でみると「友人・知人・パートナー(16.3%)」が4.1ポイント増加となりました(図表9)。

旅行先:「関東(24.2%)」が最も多く、次いで「近畿(17.9%)」「東海(11.2%)」となりました(図表10)。その旅先を選んだ理由として、「帰省先なので(32.0%)」が最も多くなりましたが、前年より5.6ポイントの減少となりました。次いで「行きたい場所があるので(31.9%)」は0.9ポイントの増加、「友人・知人など会いたい人が住んでいるので(16.7%)」は2.0ポイントの増加となりました(図表11)。

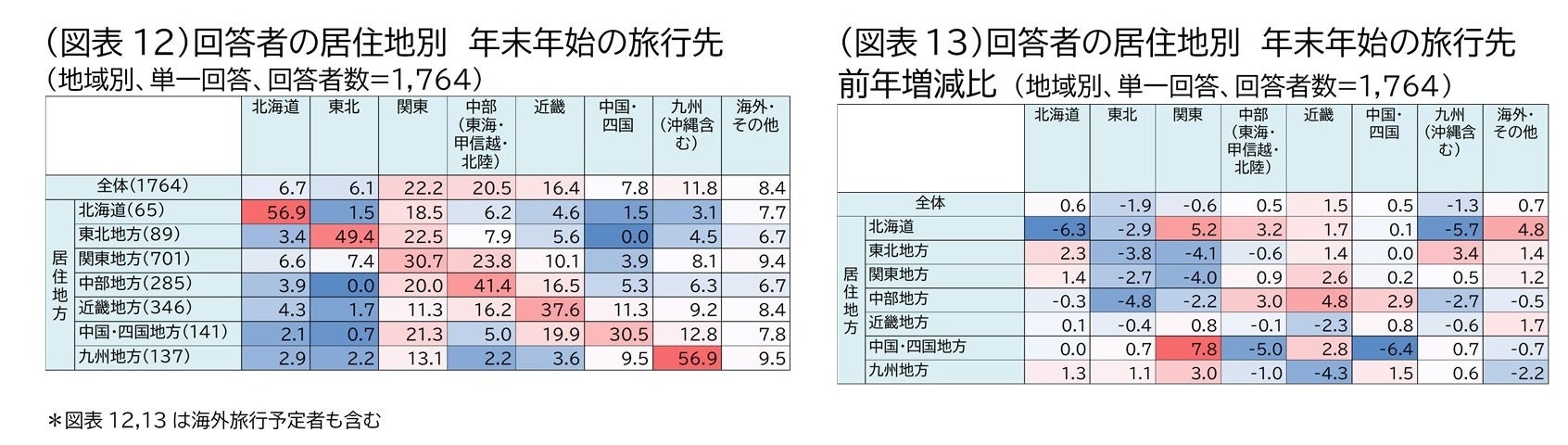

居住地別に旅行先を見ると、旅行先と居住地が同じ地方である域内旅行の割合は、「北海道(56.9%)」、「九州(56.9%)」、「東北地方(49.4%)」の順に高くなりました。一方、中国・四国地方の居住者では旅行先が「中国・四国」となっているのが30.5%、関東地方の居住者では旅行先が「関東」となっているのが30.7%となりました (図表12)。前年と比較すると、中国・四国(前年比-6.4ポイント)、北海道(同-6.3ポイント)、関東(同-4.0ポイント)の順に域内旅行の割合は減少しています。一方、中部(同3.0ポイント)、九州(同0.6ポイント)では増加しており、地域によって異なる特徴がみられます(図表13)。

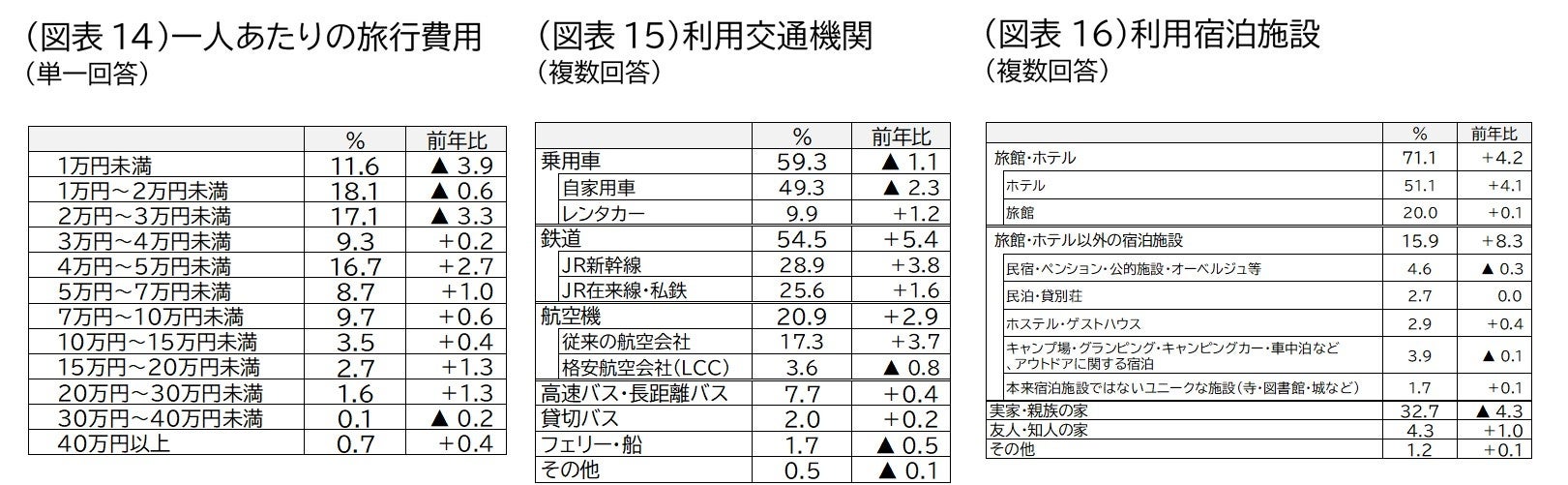

一人あたりの旅行費用:全体では、「1万円~2万円未満(18.1%)」が最も多くなり、前年より0.6ポイント減少しました。次いで「2万円~3万円未満(17.1%)」は前年から3.3ポイント減少、一方「4万円~5万円未満(16.7%) 」は2.7ポイントの増加となりました。4万円以上の合計は前年に比べて7.5ポイントの増加となり、全体的に費用は増加傾向といえます(図表14)。

利用交通機関:「自家用車(49.3%)」が最も多くなりましたが、2.3ポイント減少しています。次いで「JR新幹線(28.9%)」、「JR在来線・私鉄(25.6%)」、「従来の航空会社(17.3%)」、「レンタカー(9.9%)」となり、いずれも増加しています。旅行の長期化により、複数の交通機関を利用する様子がうかがえます(図表15)。

利用宿泊施設:「ホテル(51.1%)」が最も多く、4.1ポイント増加しました。次いで「実家・親族の家(32.7%)」となりましたが、旅行目的の「帰省」の減少と同様に4.3ポイント減少しました(図表16)。

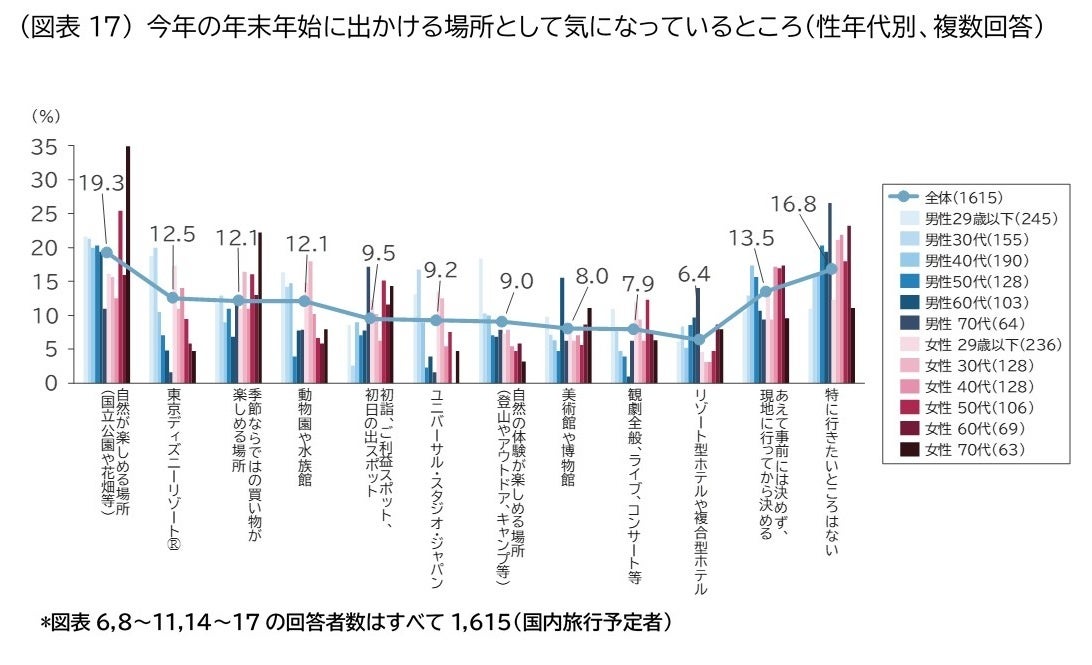

出かける場所として気になっているところは、「自然の景色が楽しめる場所(国立公園や花畑など)(19.3%)」、次いで「東京ディズニーリゾート®(12.5%)」となりました。前年に比べると、「初詣、ご利益スポット、初日の出スポット(9.5%)」が4.9ポイント増加、「動物園や水族館(12.1%)」が4.5ポイントの増加となりました。性年代別に見ると、「自然の景色が楽しめる場所(国立公園や花畑など)」「季節ならではの買い物が楽しめる場所」は女性70代の割合が高く、「東京ディズニーリゾート®」「動物園や水族館」「ユニバーサル・スタジオ・ジャパン」は男女29歳以下・男女30代の割合が高い結果となりました(図表17)。

JTBの宿泊・国内企画商品の予約状況(12月4日付)は前年比100%となりました。方面別に見ると、首都圏発ではジブリパークやユニバーサル・スタジオ・ジャパン、沖縄や九州、中部発では北海道と沖縄、関西発では北海道、九州、沖縄など、遠方への旅行が前年に比べ好調です。

3.海外旅行の動向

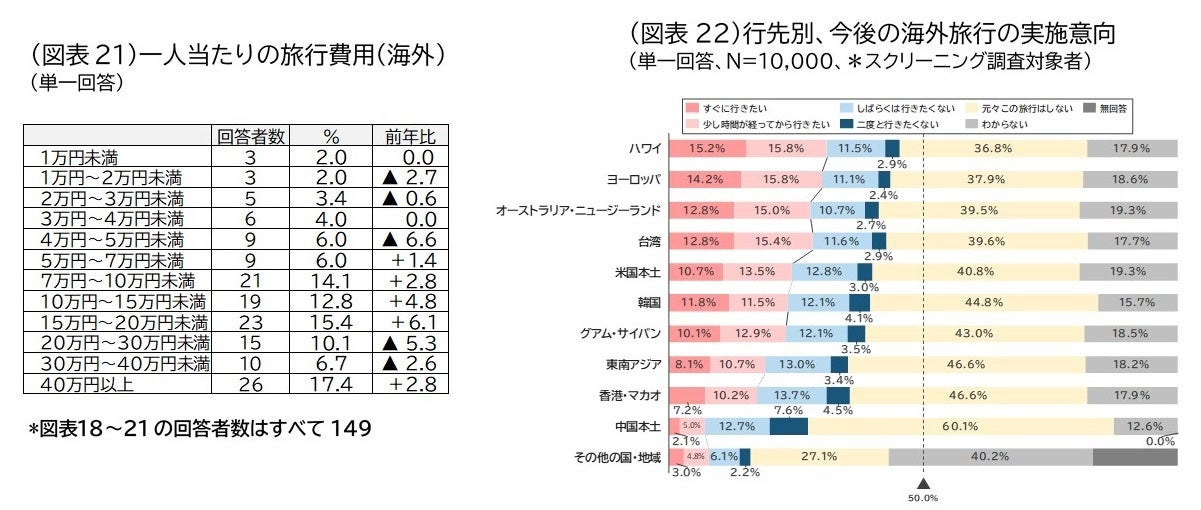

海外旅行人数は52万人(対前年113.0%、対2019年62.9%)、海外旅行平均費用は273,000円(対前年106.6%、対2019年135.1%)、海外旅行総消費額は1,420億円(対前年120.6%、対2019年85.0%)と推計します。2019年の年末年始は日並びが良く、また為替や物価等の経済状況が現在に比べて比較的良好であったことなどが今年との差異に表れていると考えられます。今回の年末年始は、日並びは良いものの、海外の物価高や円安の影響もあり、旅行日数は短期で比較的日本から近い韓国などが目的地となる割合が高い一方で、人気の高いハワイや欧米豪を訪れる人もいて、二極化が進んでいるといえます。なお、日本発着の国際定期旅客便は2019年並みに回復しています。これは各航空会社が旺盛な訪日外国人観光客を意識しているという一面がありますが、旅客便数の回復が今後の海外旅行拡大へつながることに期待がかかります。本調査対象者の1,764人のうち、今年の年末年始の旅行先を「海外」と答えた人は149人(8.4%)で、前年より0.7ポイント増加しています。旅行日数は「3泊4日(25.5%)」が最も多く、次いで「8泊以上(16.1%)」、「4泊5日(14.8%)」、「2泊3日(12.8%)」となりました。3泊4日以下の合計は前年に比べ4.3ポイントの増加で、2019年と比べると6.2ポイント増となっており、短期の旅行割合が増えているといえます。行先で最も多かったのは「韓国(26.2%)」で、前年から9.5ポイント増加しました。次いで「台湾(11.4%)」、「ヨーロッパ(10.7%)」、「ハワイ(10.1%)」となりました。また一人あたりの旅行費用は「40万円以上(17.4%)」が最も多く、次いで「15万円~20万円未満(15.4%)」、「7万円~10万円未満(14.1%)」となりました(図表18、19、20、21)。

JTBの海外旅行の予約状況(12月4日付)は、前年比130%となりました。旅行日数・費用が二極化傾向となっており、遠方はハワイやシンガポール、オーストラリア、ヨーロッパ、近隣は台湾、グアム・サイパンが人気となっています。

また、この年末年始に旅行に行かない人も含めた事前調査対象者に、今後の海外旅行に対しての意向を聞きました。海外旅行の行先別の実施時期をみると、「すぐに行きたい」という回答は「ハワイ(15.2%)」が最も多く、次いで「ヨーロッパ(14.2%)」「オーストラリア・ニュージーランド(12.8%)」と比較的遠方が上位となりました。その後「台湾(12.8%)」「韓国(11.8%)」となり、遠方と近隣に分かれる傾向が明確となっています(図表22)。

4.旅行やレジャー消費をとりまく経済環境と生活者意識

日本経済は、不安定な国際情勢、国内外における物価や金利の上昇傾向、為替相場における円安傾向などの影響を受け、不透明な状態が続いています。日経平均株価は、一時的に4万円台に乗せたものの、2024年9月以降は3万円台後半で推移しており、一進一退の状況が続いています。月例経済報告では、2024年8月に景気の基調判断が「一部に足踏みが残るものの、緩やかに回復している」に引き上げられ、個人消費も同月に「一部に足踏みが残るものの、このところ持ち直しの動きがみられる」に上方修正されました。景気の先行きについては、緩やかな回復が続くことが期待される一方で、海外景気の下振れが我が国の景気を下押しするリスクや、物価上昇、中東情勢、金融資本市場の変動等の影響が懸念されています。

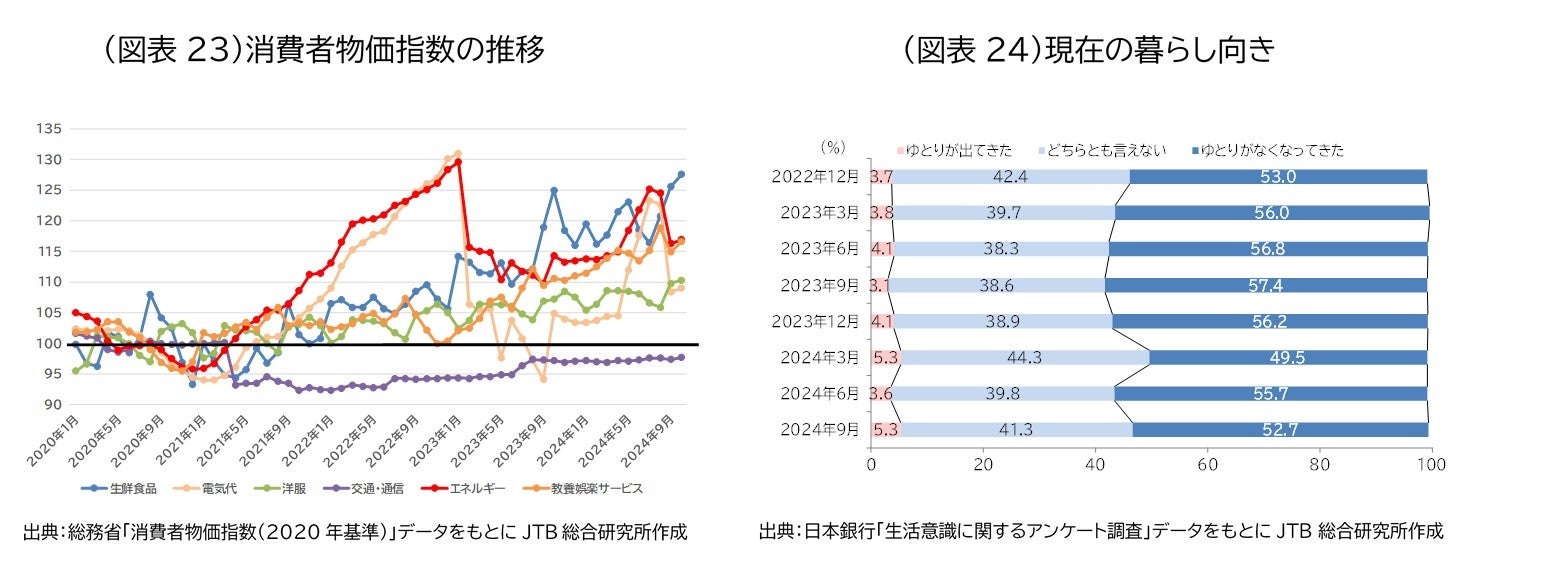

物価に関しては、主な品目の消費者物価指数を見ると、「電気代」は「酷暑乗り切り緊急支援」の適用により9月以降に下落したものの、依然として「交通・通信」以外の品目は軒並み高い傾向が続いており、日常生活に大きな影響を及ぼしています(図表23)。また、給与と消費動向については、実質賃金が2024年6月および7月に久々のプラスとなったものの、消費支出の増加にはつながらず、強い節約志向がみられます。一方で、日本銀行の「生活意識に関するアンケート調査」の「現在の暮らし向き」をみると、直近の2024年9月は「ゆとりがでてきた」が増加、「ゆとりがなくなってきた」が減少となっており、暮らし向きがやや改善する傾向がうかがえます(図表24)。

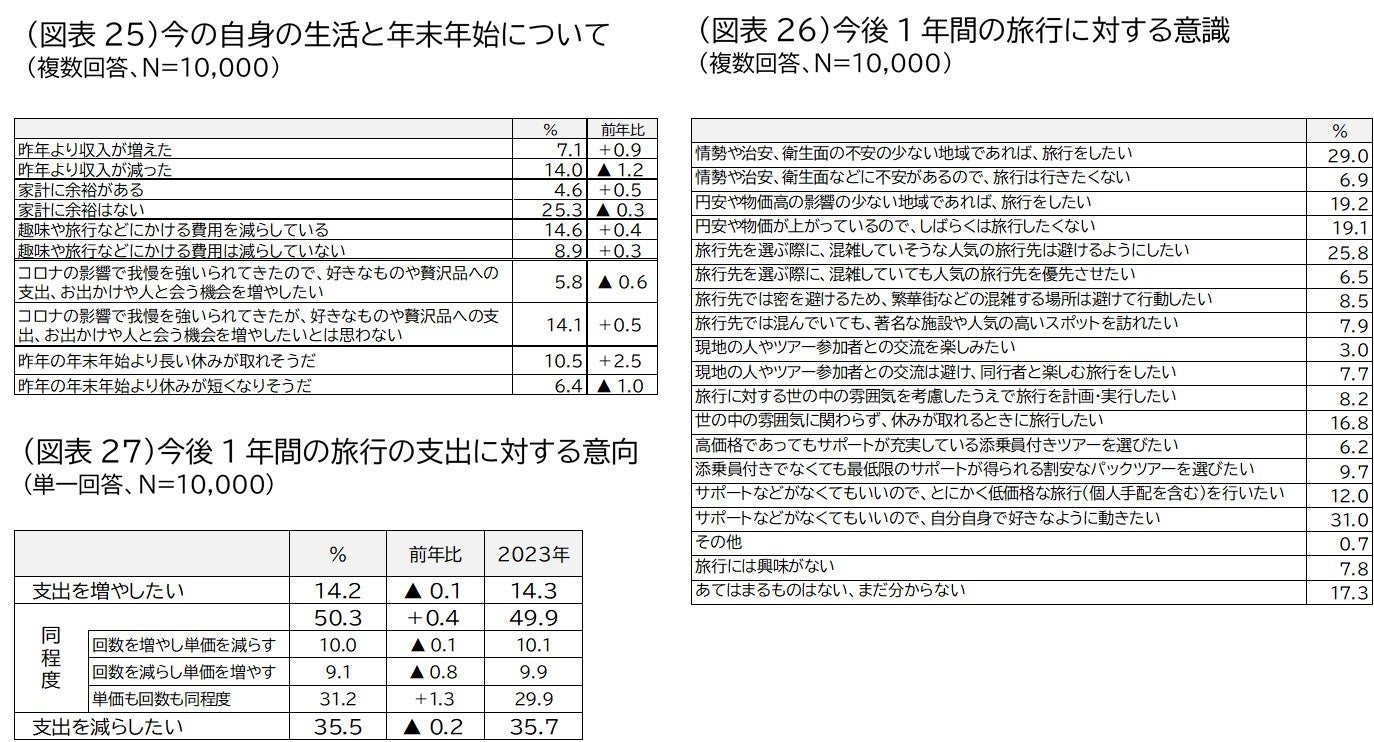

JTBが実施したアンケートで、「今年の年末年始の生活」状況を聞いたところ、「昨年より収入が増えた(7.1%)」は前年から増加、「昨年より収入が減った(14.0%)」は減少となっており、収入面ではわずかながら改善傾向がみられます。同様に、「家計に余裕がある(4.6%)」は前年から増加、「家計に余裕はない(25.3%)」は減少となっており、こちらも若干ではあるものの良化がうかがえます。ただ、「趣味や旅行などにかける費用を減らしている(14.6%)」「趣味や旅行などにかける費用は減らしていない(8.9%)」はいずれも前年から増加しており、趣味や旅行への支出を増やす人と減らす人が明確に分かれる結果となりました。このほか、「コロナの影響で我慢を強いられてきたので、好きなものや贅沢品への支出、お出かけや人と会う機会を増やしたい(5.8%)」は前年から減少、「コロナの影響で我慢を強いられてきたが、好きなものや贅沢品への支出、お出かけや人と会う機会を増やしたいとは思わない(14.1%)」は増加となりました。なお、「昨年の年末年始より長い休みが取れそうだ(10.5%)」は増加、「昨年の年末年始より休みが短くなりそうだ(6.4%)」は減少となり、日並びの良さや休みのとりやすさが旅行の後押しとなることが期待されます(図表25)。

「今後1年間の旅行の支出に対する意向」については、「総旅行費用は同程度(50.3%)」が増加、「これまでより総旅行支出を増やしたい(14.2%)」「これまでより総旅行支出を減らしたい(35.5%)」はいずれも減少となっており、旅行支出額の大幅な増減はないようです(図表27)。また、「今後1年間の旅行に対する考え方」については、「サポートがなくてもいいので、自分自身で好きなように動きたい(31.0%)」が最も多く、次いで「情勢や治安、衛生面の不安の少ない地域であれば、旅行をしたい(29.0%)」「旅行先を選ぶ際に、混雑していそうな人気の旅行先は避けるようにしたい(25.8%)」となっています(図表26)。

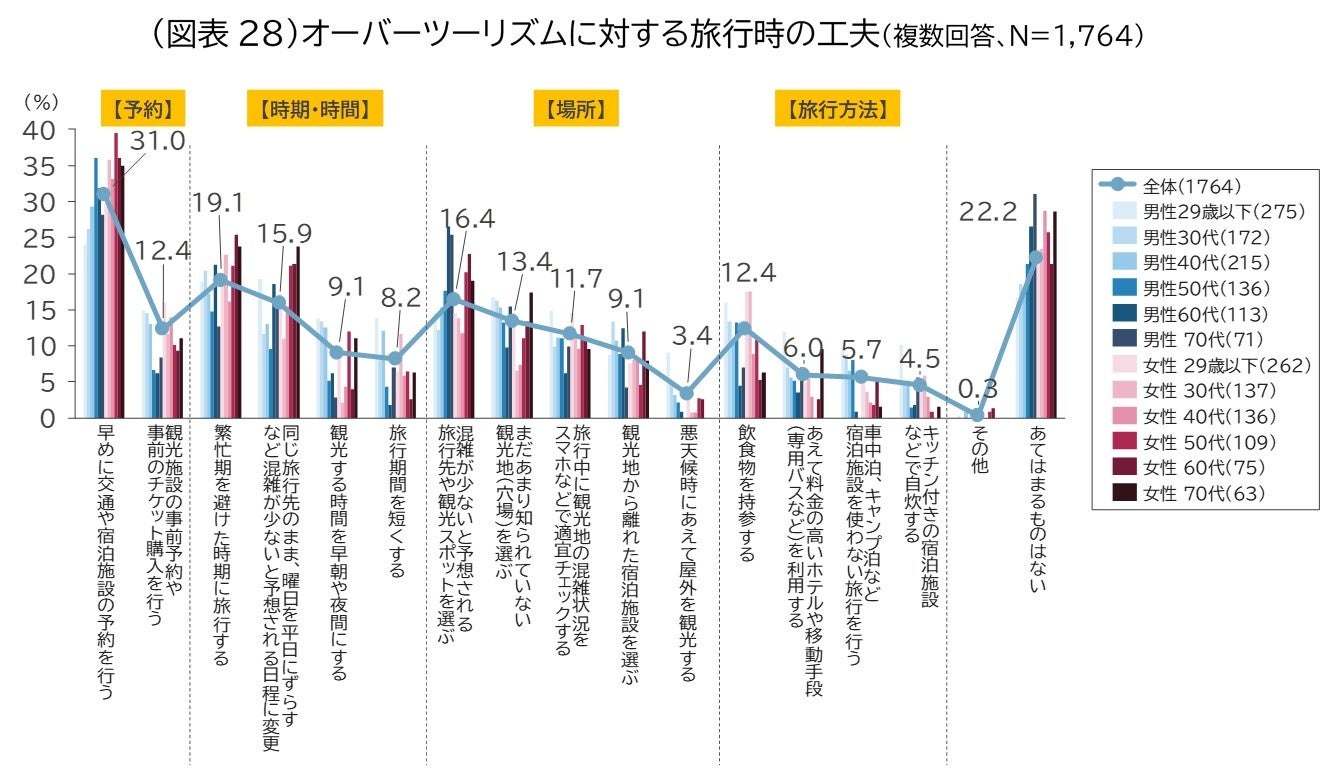

最後に、「今年の年末年始に旅行に行く」と答えた本調査対象者に、「オーバーツーリズムへの対応として、旅行をする際に工夫しているもしくは工夫しようとしていること(この年末年始の旅行を含む)」について聞いたところ、「早めに交通や宿泊施設の予約を行う(31.0%)」が最も多く、次いで「繁忙期を避けた時期に旅行する(19.1%)」、「混雑が少ないと予想される旅行先や観光スポットを選ぶ(16.4%)」、「同じ旅行先のまま、曜日を平日にずらすなど混雑が少ないと予想される日程に変更する(15.9%)」の順となりました(「あてはまるものはない(22.2%)」を除く)。早めの予約による席や部屋などの確保、および混雑を避けるための時期や場所の選定など様々な工夫を行いながら旅行する様子がうかがえます。この傾向は男女とも比較的高い年齢層に多くみられます。(図表28)

【年末年始の旅行に関するアンケート 調査方法】

調査実施期間: 2024年11月12日~15日

調査対象: 全国15歳以上79歳までの男女個人

サンプル数: 事前調査10,000人 本調査1,764人

(本調査対象者は、事前調査で「年末年始に旅行に行く/たぶん行く」と回答した人から抽出)

調査内容: 2024年12月23日~2025年1月3日に実施する1泊以上の旅行

(国内旅行は観光および帰省目的の旅行に限る、海外旅行は業務目的の旅行を含む)

調査方法: インターネットアンケート調査 (調査委託先:株式会社マクロミル)

※調査結果の数字は四捨五入のため、小計や前年公表の調査結果との差分が合わない箇所があります。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像