住宅購入者のおよそ9割が頭金を必要だと感じている!頭金はいらない!?借入があっても住宅購入できる方法とは!?

自己資金ゼロでも住宅購入は可能!

株式会社エルスタットは、自己資金がない、または借入があるが住宅の購入を検討している方を対象に「住宅ローンと物件購入」に関する調査を実施しました。

いつかは自分の城を…と夢見る方も多いマイホーム。

しかし、人生で一番大きな買物と言われるマイホームはやはり高額なものです。

住宅購入にあたり、既にオートローン等借入をしていたりすると、私には無理と思っている方も多くいることでしょう。

しかし、令和6年1月16日の某新聞記載の調査によると、「30代の4割が頭金ゼロで購入したと回答した。」とされております。

そこで、株式会社エルスタットは、頭金に不安がある中で、住宅購入を検討している方を対象に「住宅ローンと物件購入」に関する調査を実施しました。

【調査概要】「住宅ローンと物件購入」に関する調査

【調査期間】2023年10月27日(金)~2023年10月30日(月)

【調査方法】株式会社リンクアンドパートナーズが提供する調査PR「PRIZMA」によるインターネット調査

【調査人数】1,008人

【調査対象】調査回答時に「借入があり、住宅購入を検討している」と回答したモニター

【調査元】株式会社エルスタット(https://suma-ie.com/)

【モニター提供元】ゼネラルリサーチ株式会社

実はちゃんと理解しているのはおよそ3割!知っておきたい住宅ローンの仕組みや種類

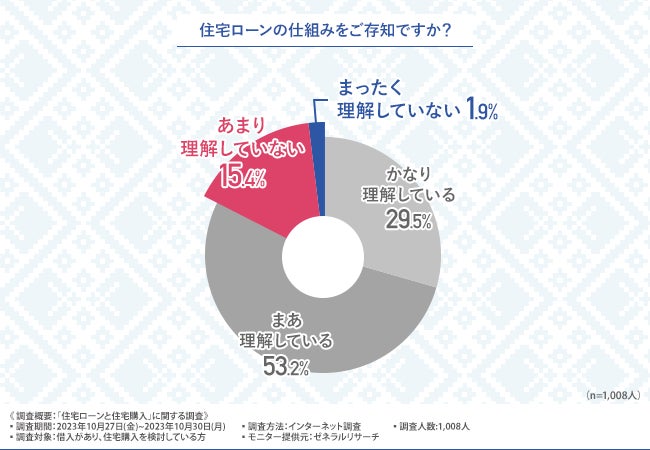

はじめに、住宅ローンの仕組みをどの程度理解しているかを伺いました。

「住宅ローンの仕組みをご存知ですか?」と質問したところ、『まあ理解している(53.2%)』と回答した方が最も多く、次いで『かなり理解している(29.5%)』『あまり理解していない(15.4%)』『まったく理解していない(1.9%)』と続きました。

住宅ローンについてしっかり理解している方はおよそ3割という結果が出ました。

住宅ローンとは、ご自身が住宅を購入するため(以下「住宅購入者」といいます。)の融資です。住宅ローンは住宅購入者が住宅を購入する際に資金を金融機関から借りることをいいます。

お金を借りる人は金融機関に対し、借りた金額「元金」とは別に「利息」を支払う必要があります。

この元金と利息の合計額を、35年間という時間を味方につけて高額な住宅を購入するために必要になるのが住宅ローンです。

利息は、住宅ローン金額=元金に、年間にかかる利息額の割合=金利(%)をかけて算出されます。

いくらあればいいの?およそ9割が住宅購入の際に「頭金が必要」と感じている

前述の調査で、住宅ローンの仕組みを詳しく理解している方は少ないことが明らかになりました。

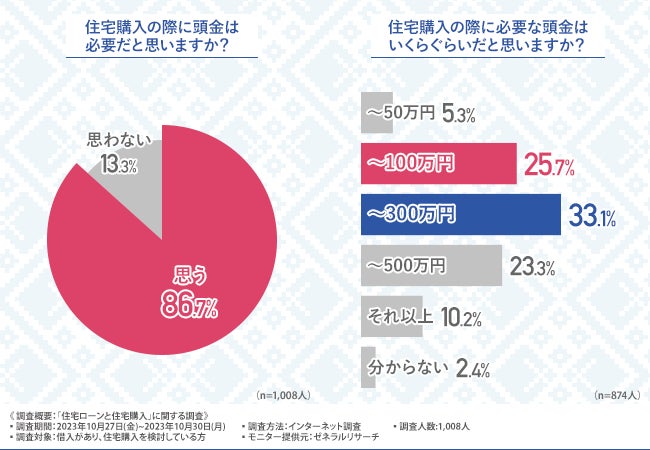

次に、住宅購入の際の頭金について伺いました。

「住宅購入の際に頭金は必要だと思いますか?」と質問したところ、およそ9割の方が『思う(86.7%)』と回答しました。

では、どのくらいの金額が必要だと考えているのでしょうか。

「住宅購入の際に必要な頭金はいくらぐらいだと思いますか?」と質問したところ、『101~300万円(33.1%)』と回答した方が最も多く、次いで『51~100万円(25.7%)』『301~500万円(23.3%)』『それ以上(10.2%)』『50万円以下(5.3%)』と続きました。

住宅購入の際の頭金としては、9割以上の方が100万円以上は必要と考えていらっしゃる方が多いようです。

頭金用意のメリットとしては主な理由は下記のとおりです。

1.金融機関によっては金利優遇を受けられて返済負担を減らすことができる。

2.利息の総支払額を抑えることができる。

3.審査の承認率が上がる。

4.住宅ローンの希望融資額に足りない資金を補うことができる。

逆に頭金を貯めるために賃貸住宅に住み続けるデメリットはどうでしょうか?

1.頭金を貯めている時間がもったいない。

2.頭金を貯めている間の家賃がもったいない。

今回は、デメリットの部分について簡単に説明したいと思います。

1の「頭金を貯めている時間がもったいない。」についてですが、住宅ローンとは、ほとんどの金融機関が最長35年ローンです。

最近では40年、50年ローンという超長期ローンも登場していますが、住宅購入者の退職時期を65歳と考えた場合、定年までの間に住宅ローン完済したいと考える方が多いです。

その為には、最低でも30歳までには住宅を購入しなければいけません。

現在の年齢と照らし合わせて、貯めている時間があるのかを考えましょう。

2の「頭金を貯めている間の家賃がもったいない。」についてですが、家賃がもったいないだけでなく、時間を味方につけないことがもったいないと言えます。

仮に5,000万円の融資希望に対し、1割の500万円を用意するために頭金を5年間で貯めたとしましょう。その5年間の家賃を仮に月額10万円とし、2年に一度更新料【1か月分】が発生すると想定します。家賃として5年間で620万円を支払いつつ、別途500万円を貯金すると考えた際と頭金無しで購入した場合を比較してみましょう。

※金利1%、35年ローンで考えた場合【金利が変動しないと想定】

頭金500万円の場合:4,500万円融資→支払額5,335万円+500万円【頭金】+620万円【家賃】=総支払額6,455万円

頭金なしの場合:5,000万円融資→総支払額5,927万円

上記の想定で住宅購入を先延ばしすることによって、なんと総支払額に528万円もの差額が発生します。現在の政府や日銀の傾向からインフレが進み身近なところでは食材も値上がりしております。もちろん不動産も同様に値上がりしているのは周知のとおりです。

既に頭金の用意がある方は、もちろん払うメリットはございますが、これから貯める方は、今の家賃と現在のご年齢、貯める金額、貯める年数を考慮して住宅購入を検討しましょう。

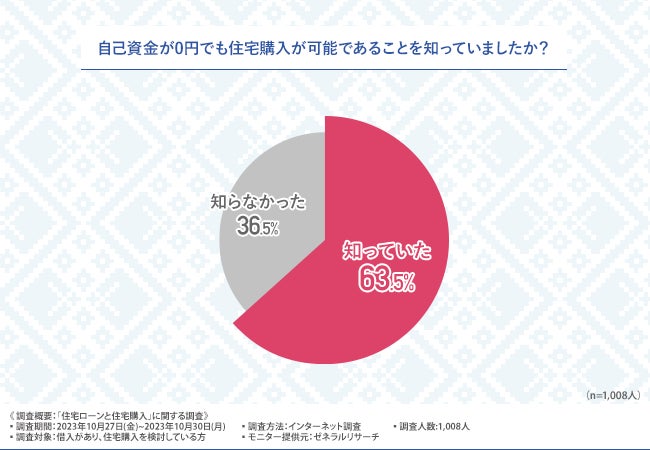

頭金の用途、必要性が分かったところで、今度は「自己資金が0円でも住宅購入が可能であることを知っていましたか?」と質問したところ、約3割の方が『知らなかった(36.5%)』と回答しました。

かつては、購入価格の7~8割までしかローンを組めない時代もあり頭金が必要でした。

また、住宅を購入する際には、住宅価格だけでなく登記費用や金融機関手数料、仲介手数料といった様々な諸費用がかかります。こういった諸費用も基本的に自己資金で用意するものとされてきましたが、近年では日銀主導による金利政策により住宅ローン金利の下げ競争が続いている中で、更なる競争の中で物件価格+諸費用を全て住宅ローンで賄える金融機関が増えてきており、住宅購入者が選べる住宅ローン商品が増えてきております。

頭金のメリットの部分で、金利優遇を受けられるメリットを伝えておりますが、頭金が無くても、低金利の銀行も多数ございます。事実として0.296%と低金利で住宅ローンを利用して当社より住宅購入をされている方も多くいらっしゃいます。

現在の低金利、家賃、年齢、預金を考えて住宅購入を検討しましょう。

【夢のマイホーム】借入があってもマイホームは買いたい!一方で今は現実的ではないとの回答も…

ここまでの調査で、自己資金が無くても住宅購入可能なのが「知っている。」という方が6割を超える数字となりましたが、一方で8割以上の方が「頭金が必要。」と考えており、その内3割の方が「最大300万円程の頭金が必要。」と考えている事が分かりました。

自己資金が無くても住宅購入出来るが、頭金は用意した方がいいと思っている方が多くいる事が分かり、今回のアンケートでは頭金は状況によって、必要、もしくは必要ではない事を説明致しました。

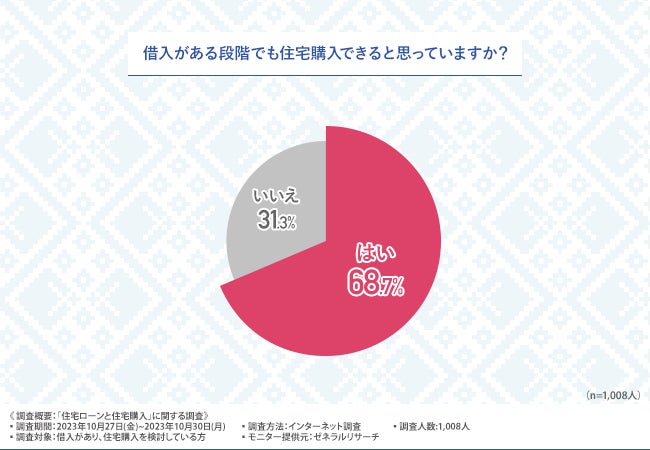

次に、借入がある場合の住宅購入について伺いました。

「借入がある段階でも住宅購入できると思っていますか?」と質問したところ、およそ3割の方が『いいえ(31.3%)』と回答しました。

金融機関の住宅ローン審査基準の考え方として、「返済比率」という考え方があります。

「返済比率」というのは、年収に対して何%返済に充てても、問題ないかを金融機関の計算方法で算出します。

基本的には年収に対して、35%程度を住宅ローンやその他ローンの返済に充てる計算式となります。

例えば年収500万円の方の場合、500万円に対しての35%、つまり175万円となります。

年収500万円の方は、年間175万円までローンで支払っても問題ないと、金融機関は判断します。

月に換算すると、約14.6万円です。

ただし、住宅購入前に何かしらの借入がある場合、その借入を加味して返済比率を算出しますので、毎月の返済額を上記の月換算した金額から減らさなければいけません。

100万円のオートローン借入、毎月の返済が2万円の場合だと、上記の14.6万円から2万円を引いた、12.6万円の支払可能額として金融機関は判断します。

では例として、住宅ローンが毎月14.6万円支払える方と、12.6万円の方とでは、融資額はどのような違いが出るでしょうか?

住宅ローン返済14.6万円→4,407万円

住宅ローン返済12.6万円→3,803万円

約600万円もの違いが出てきてしまいます。簡易計算で約1万円の借入返済金で300万円の融資額が変わってきます。

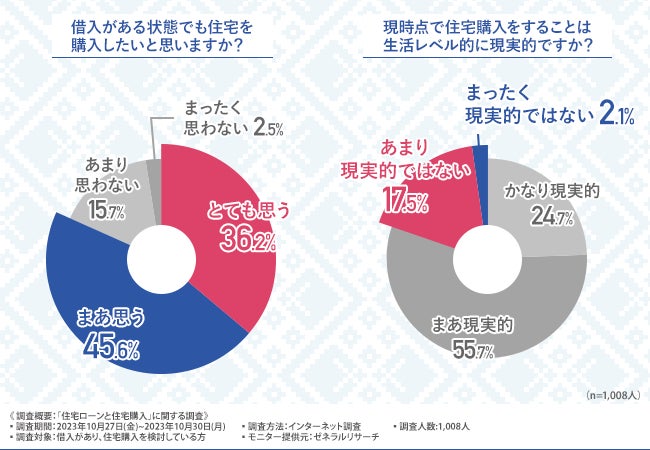

続いて「借入がある状態でも住宅を購入したいと思いますか?」と質問したところ、『まあ思う(45.6%)』と回答した方が最も多く、次いで『とても思う(36.2%)』『あまり思わない(15.7%)』『まったく思わない(2.5%)』と続きました。

借入があっても住宅を購入したい方は約8割と多いことがわかりました。

借入にはオートローンや奨学金など様々な借入があります。

そこで、借入金を返済しながら住宅を購入することは、生活レベル的に現実的かどうか伺いました。

「現時点で住宅購入をすることは生活レベル的に現実的ですか?」と質問したところ、『まあ現実的(55.7%)』と回答した方が最も多く、次いで『かなり現実的(24.7%)』『あまり現実的ではない(17.5%)』『全く現実的ではない(2.1%)』と続きました。

およそ2割の方が、現在の生活レベルでは住宅を購入することは現実的ではないと考えていることがわかりました。

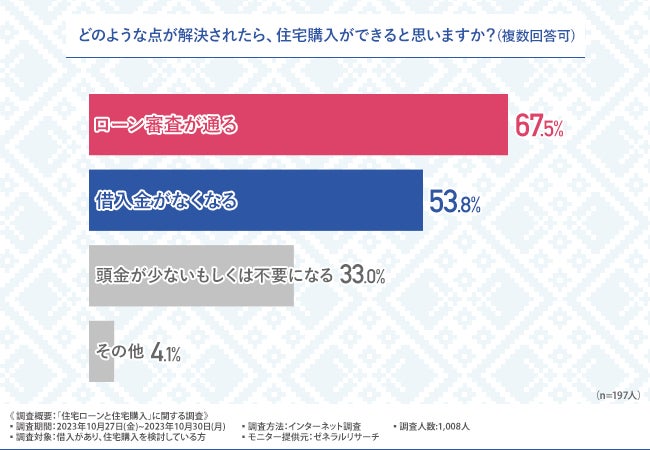

では、どのような点が解決できれば住宅購入が可能になると思うか伺いました。

「どのような点が解決されたら、住宅購入ができると思いますか?(複数回答可)」と質問したところ、『ローン審査が通る(67.5%)』と回答した方が最も多く、次いで『既存の借入金がなくなる(53.8%)』『頭金が少ないもしくは不要になる(33.0%)』と続きました。

想定にはなりますが、殆どの方が先程説明した「返済比率」の部分で、ローン審査に落ちている可能性が高いです。簡易計算で毎月借入返済が5万円あれば、1,500万円、借入返済が10万円あれば3,000万円の融資が組めなくなってしまいます。

借入があっても大丈夫。実は賃貸よりもマイホームを買うほうがおトク!?住宅を購入すると生命保険がついてくる!?

借入金があったり頭金が用意できなかったりすることを理由に、住宅購入を諦めている方が多いことがわかりました。

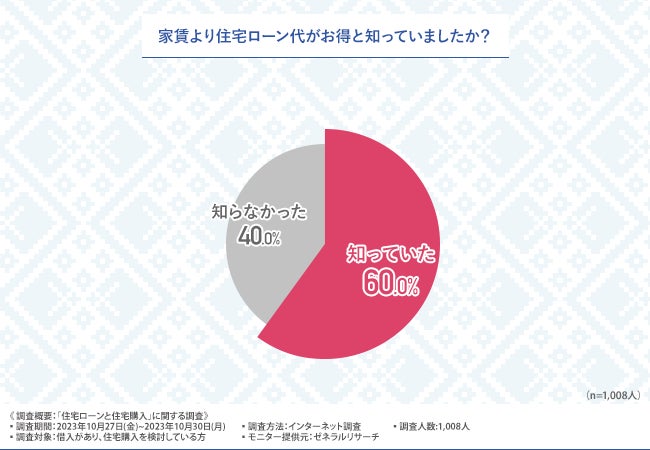

ここで、家賃よりも住宅ローンの方が金銭的にお得であることを知っているかどうか伺いました。

「家賃より住宅ローン代がお得と知っていましたか」と質問したところ、4割の方が『知らなかった(40.0%)』と回答しました。

実際に知っている方も6割おりましたが、家賃より住宅ローンがお得だと知っていても、住宅ローンが通らないのではと、住宅購入を諦めている方も多くいらっしゃると思います。

では何故、家賃より住宅ローンの方がお得なのか?答えは単純明快で家賃をいくら払い続けても絶対に自分のものにはなりません。

また、国の住宅取得促進のために住宅ローン控除という税制面でも優遇があります。そして見落としがちなものは、生命保険です。現在、1世帯あたり月々3.18万円程の生命保険料を支払っていると言われています。

住宅ローンの殆どには団体信用生命保険の加入が条件となります。

団体信用生命保険とは住宅購入者が死亡や高度障害により住宅ローンを払えないようになった場合に生命保険会社が住宅購入者の代わりにローンを完済してくれる保険です。

こちらも住宅購入者のニーズに合わせてがん保障(一部のがんは保障対象外)や三大疾病保障(がん・急性心筋梗塞・脳卒中)、7大疾病(がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、腎疾患、肝疾患)、8大疾病(上記7大疾病+慢性膵炎)、11大疾病(上記8大疾病に大動脈瘤(りゅう)および解離、上皮内新生物、悪性黒色腫以外の皮膚がん)等様々な保険が金利に含まれており、実質の負担は無いと考えることもできます。

しかしながら団体信用生命保険にも気を付けなければいけないこともあります。

それは「団体信用生命保険の審査に通ること。」が必須です。

ここまで読んで頂いた方であればお気づきかと思いますが、若くて健康な内に住宅購入をエルスタットが勧める理由はここも大きなポイントです。

生命保険の見直しを行い、住宅ローンの返済原資に充てるというのも一つの考え方なのです。

住宅家賃補助が勤務先から出ていたり、転勤が多い、実家を相続出来る等の住宅を買う必要が無い方にとっては、賃貸を選択するべきで住宅を購入する必要はありません。私どもエルスタットは「お客様にとってメリットが無いようであれば売らない。」という方針でお客様ファースト住宅提案を行っております。

■物件購入を検討しているが自己資金がない、借入などであきらめてしまっている方にオススメ!株式会社エルスタット

今回、「住宅ローンと物件購入」に関する調査を実施した株式会社エルスタット(https://suma-ie.com)では、住宅購入希望者が自己資金なしでも住宅購入出来るサービスを展開しています。

「頭金が用意出来ない・・・」

「オートローンなどの借入があって住宅ローンが組めるか不安・・・」

「家を買いたいが頭金がないので住宅購入は不安・・・」

「返済金利をなるべく抑えたい・・・」

このような悩みによって、住宅の購入を諦めてしまっている方にオススメです!

【会社概要】

会社名 :株式会社エルスタット

代表者 :下田 彰一

所在地 :愛知県名古屋市千種区今池3丁目12番20号 KAビル1階

TEL :052-753-6003

営業時間:10:00~18:00

定休日 :第1、第3、第5土曜日、毎週日曜日

URL :https://suma-ie.com/

LP :https://iesuma-onayamikaiketsu.studio.site/

お問い合わせ:https://suma-ie.com/contact

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像