【免税事業者1,150人に聞いた】インボイスに関する実態調査 インボイス登録申請済み3割に満たず 登録理由は「契約時に不利になる」などの懸念も

後悔している人必見!「インボイス登録を取り消す理由と方法」

調査概要

調査期間:2023年10月10日

調査手法:インターネット調査

調査対象:20歳以上60歳未満の自営業または自由業の免税事業者(男女全国)

有効回答者数:1,150人

調査機関:Freeasy

※本リリースの調査結果をご利用いただく際は、「SMG菅原経営株式会社 調べ」とご明記ください。

調査結果サマリー

・インボイス登録申請済み3割に満たず

・インボイス登録の理由トップ3 「取引先から求められた」「契約時に不利になる」「取引を止められる」

・インボイスに登録しない理由トップ3 「メリットがない」「余計な手間がかかる」「toCなのであまり必要ない」

調査結果

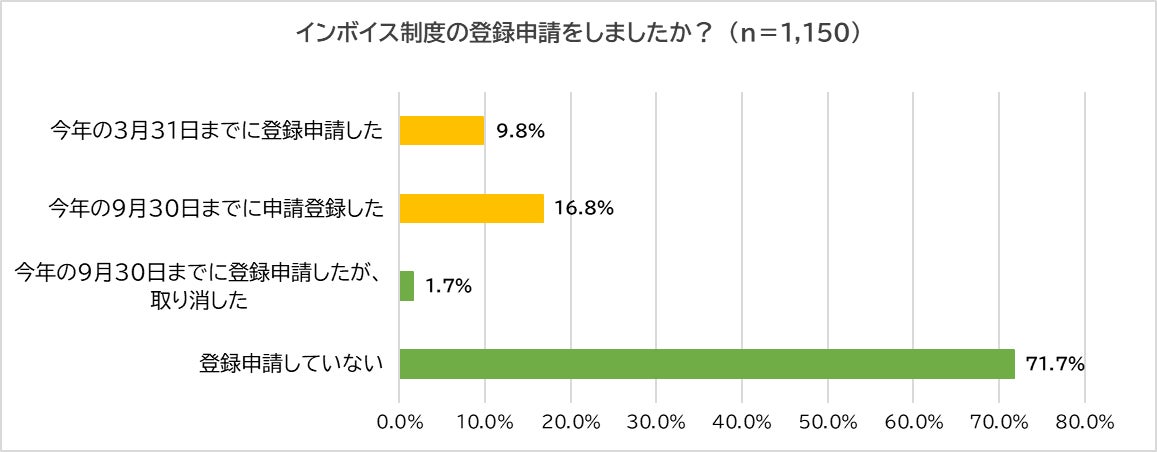

自営業または自由業の免税事業者1,150人に「インボイス制度の登録申請をしたか?」聞いたところ、7割超(71.7%)が「登録申請していない」と回答。僅かですが、「登録申請したが、取り消した」もおり、「登録申請した」は3割に満たない(26.6%)結果となりました。

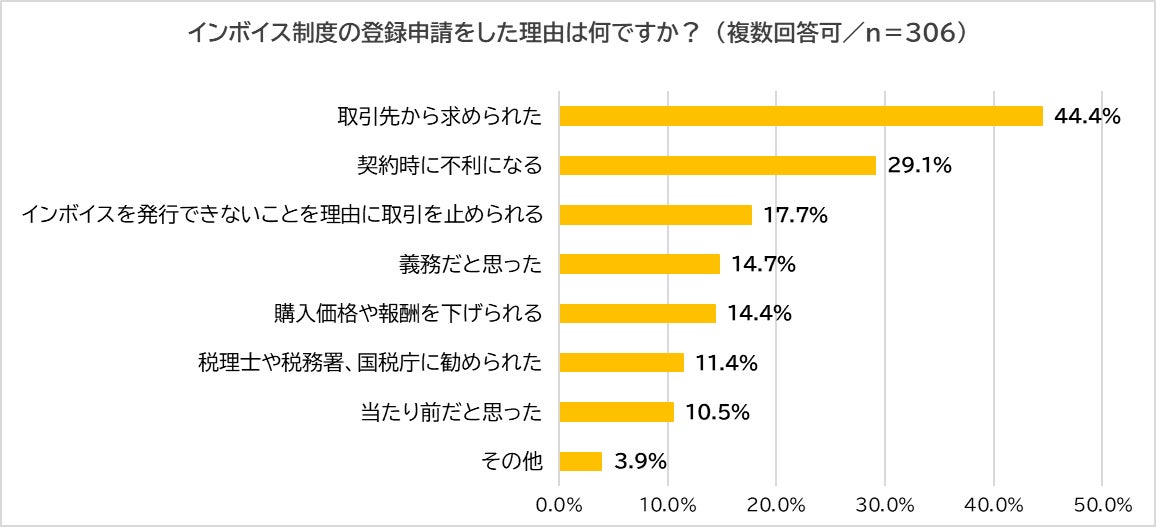

「今年の3月31日または9月30日までに登録申請した」と回答した306人に「登録申請をした理由」を聞きました。最も多かった回答は「取引先から求められた」(44.4%)、以下「契約時に不利になる」(29.1%)、「インボイスを発行できないことを理由に取引を止められる」(17.7%)、「義務だと思った」(14.7%)、「購入価格や報酬を下げられる」(14.4%)と続きました。インボイス発行をしないと取引しないなどと圧力をかけられ、またはそれを恐れて登録申請した事業者が少なくないようです。

但し、公正取引委員会が令和5年5月に発表した「インボイス制度の実施に関連した注意事例について(※1)」によると、「発注事業者(課税事業者)が、免税事業者に対し、『課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請法上、問題となるおそれがあります。』」との記載があります。

(※1) https://www.jftc.go.jp/file/invoice_chuijirei.pdf

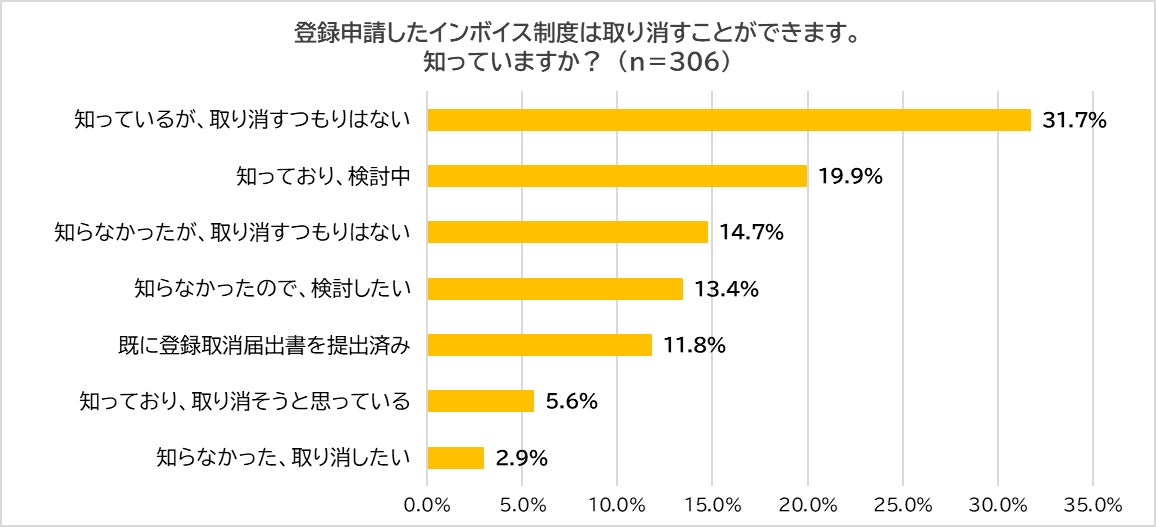

続いて、「登録申請したインボイス制度は取り消せることを知っているか?」聞いたところ、3割が(31.7%)が「知っているが、取り消すつもりはない」と回答し最多。以下、「知っており、検討中」(19.9%)、「知らなかったが、取り消すつもりはない」(14.7%)、「知らなかったので、検討したい」(13.4%)、「既に取消届出書を提出済み」(11.8%)となり、取り消せることを知っていた人は半分以下(42.0%)でした。

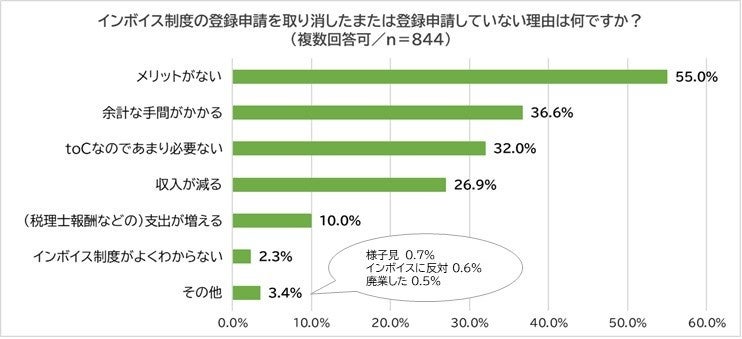

今度は、「今年の9月30日までに登録申請したが、取り消した」「登録申請していない」と回答した844人に「その理由」を聞きました。最多は「メリットがない」(55.0%)となり、「余計な手間がかかる」(36.6%)、「toCなのであまり必要ない」(32.0%)と続き、「インボイス制度がよくわからない」もわずかながら(2.3%)いました。

税理士・菅原由一が「インボイス制度の登録を取り消す理由と方法」について解説

今回の調査で免税事業者の7割超がインボイス制度に登録申請していないことがわかりました。また、登録申請したけれど、取り消したいまたは検討したいという人も半数以上いました。そこで、インボイス制度のメリットを確認したうえで、それでもなぜ登録を取り消した方が良いのかとその方法について解説します。

●インボイス制度のメリットとは

インボイス制度には、以下の2つのメリットがあります。

①消費税額を適切に計算できる

適格請求書では、商品ごとの消費税率と消費税率ごとの消費税額が記載されるため、商品やサービスにかかった消費税額を正確に把握することができます。

②税率の不正を防止できる

インボイス制度では、消費税額と税率の明記が義務づけられているため、混合する税率の記載による税率の不正や人為的なミスの発生を大幅に軽減できます。

●インボイス制度の登録を取り消す理由

2年前の課税売上高が1,000万円を超えている人は、インボイスを取り下げる必要はありませんが、問題なのは、2年前の課税売上高が1,000万円以下で今まで消費税の免税事業者だった人です。

お客様や取引先が減ってしまうなどのデメリットが大きいということでインボイス制度の登録申請をしたが、その後、経過措置(※2)が設けられたり、登録しなくてもそこまで影響がないということがわかったりして、取り消したいと思っている人は一定数いると思います。

そもそも取引業者が減るか減らないかは、業界や取引先との関係によります。免税事業者がインボイスを登録しないと、取引業者は消費税2%分の損が出てしまいます。しかし、今までの付き合いもあるからそのくらいならと、妥協してくれる会社も結構な割合であります。それは、今までお付き合いしていた人から別の業者に変えることがリスクだからです。手間がかかるだけでなく、新しい取引先がどのようなクオリティで仕事を提供してくれるかは分かりません。変わったはいいが、仕事の質が低かったら2%以上の損失になります。そのため、今までの取引先で良い、インボイスの経過措置が終わったら登録してくれればなどと考えている会社は、私の周りにもたくさんあります。従って、登録しなくても良いのならば、登録しない方が良いのではないかと思います。

(※2)インボイス制度の開始から3年間(令和8年9月30日まで)は免税事業者等からの仕入税額相当額の80%を、更に3年間(令和11年9月30日まで)は50%を控除できる経過措置が設けられました。

●インボイス制度の登録を取り消す方法

インボイス制度は令和5年10月1日からスタートしました。以前、インボイスの登録申請は令和5年3月31日までという期限がありましたが、法律が変わったことで直前までの登録申請が可能になり、その後、経過措置などの対策も設けられました。

インボイス制度の登録取消は、インボイス制度スタート以降認められています。令和5年12月17日までに「適格請求書発行事業者の登録の取消しを求める旨の届出書(※3)」を提出すれば、最短の令和6年1月1日から適用されます。取り消したい年の初日(ここでは令和6年1月1日)の15日前の日までに届出書を提出する必要があるため、この15日前を切ってしまった場合は翌々年の初日(令和7年1月1日)からになってしまうので、注意してください。(※4)

但し、一部例外の事業者もあります。それは、インボイスとは別に「消費税課税事業者選択届出書」という、免税事業者が自らの意思で消費税を納税しますという届出書を提出する届出書を提出している場合です。この届出書を提出していると、「消費税の2年の縛り」があるため、令和5年12月17日までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出しても、2年間は消費税を納税しなければなりません。消費税課税事業者選択届出書を提出している人は、税理士や税務署に相談された方が良いかと思います。

(※3) https://www.nta.go.jp/law/tsutatsu/kobetsu/kansetsu/1806xx_2/pdf/03.pdf

(※4) https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023007-071.pdf

インボイス登録を取り消したら、取引先との関係性が悪くなったというケースも出てくる可能性があります。取引先と慎重に話し合い、許可が出たら取り消せば良いですし、登録してもらわないと困ると言われたのであれば、仕方なくインボイス適用で行くしかないと思います。

もし、インボイスを登録していないから取引しないなどと言われてたとしたら、それは本当の理由ではないかもしれません。実は、仕事の質が悪いから取引を続けたくないと思われていて、インボイスはその理由に使われているだけかもしれません。仕事の質が良く、本当に一緒に仕事をしたいと思われているのならば、2%くらい大目に見るはずです。それで切られるくらいならば、それだけの関係性ということ。取引先にとって唯一無二の存在であれば、インボイスの登録をしなくても取引は続くと思います。是非そのような関係作りをしていただければと思います。

また、インボイス制度に登録申請していない人は、3年間(80%控除の経過措置適用期間)は様子見で登録していなくても良いのかと思います。

菅原由一プロフィール

1975年、三重県生まれ。SMG 菅原経営株式会社 代表取締役 / SMG 税理士事務所 代表税理士。

元国税調査官の師匠からの学びにより、圧倒的に税務調査に強い税理士として知られ、全国から税務調査立会い依頼が後を絶たない。

銀行が絶賛する独自資料の作成で赤字会社も含め融資実行率は95%以上。顧問先の黒字企業の割合は85%を実現し、全国平均30%を圧倒的に凌ぐ。

究極の資金繰り勉強会は7,000名超が受講し、講演実績はGoogle、アパホテル、ENEOS、ミズノ、三菱電機グループなど、上場企業、外資系企業など800回を超える。

著書に『会社の運命を変える究極の資金繰り』(幻冬舎)、『激レア 資金繰りテクニック50』(幻冬舎)があり、共にAmazonランキングで1位を獲得する。

2023年1月に開設したYouTubeチャンネル『脱・税理士スガワラくん』の登録者数は既に28万人を超え、全国の税理士人気ブログランキングでも1位を獲得するなど、SNSの総フォロワー数は35万人。税理士でも言いづらいお金に関する有益な情報やギリギリすぎる裏ワザを伝えている。

YouTube:https://www.youtube.com/@datu-sugawara

TikTok:https://vt.tiktok.com/ZSexq2jCP/

会社概要

商号:SMG菅原経営株式会社

本社所在地:愛知県名古屋市中村区名駅南1-24-30 名古屋三井ビル本館7F

代表者:代表取締役 菅原由一

設立年月日:2012年1月4日

資本金:3,000,000円

事業内容:経営・財務コンサルティング

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像