あなたが話している『付加価値』はもう古いのかもしれない。『付加価値』の問題点を衝き、新しい『付加価値』の概念を提案する『活動ベースの付加価値』のセミナーの案内

会社の未来を予測し、真の経営課題を見出すために…。財務会計ベース(過去)から活動ベース(未来)の付加価値へ。 活動ベースの付加価値セミナーのご案内

『付加価値』の問題点を衝き、新しい『付加価値』の概念を提案する『活動ベースの付加価値』のセミナーが11月22日(金)日本生産性本部で開催される。

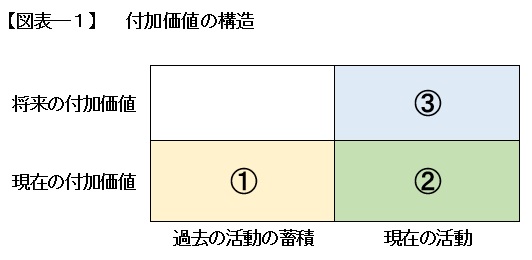

1 付加価値の構造

付加価値とは売上高から外部購入価値を引いたもので、企業が新たに生み出した価値をいう。この付加価値の構造は、縦軸に「現在の付加価値」「将来の付加価値」、横軸に「過去の活動の蓄積」、「現在の活動」をとれば図表―1のとおりとなる。

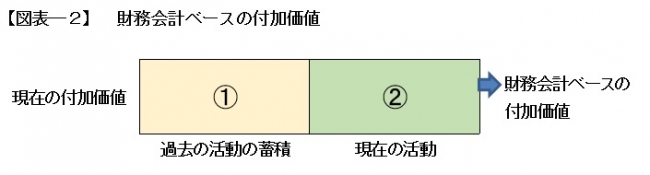

一般に付加価値と呼ばれるものは財務諸表の数値から得るので「財務会計ベースの付加価値」と呼ばれている。「財務会計ベースの付加価値」は図表―2のとおり「現在の付加価値」に対応するものであり、その内訳は「①過去の活動の蓄積」と「②現在の活動」からなっている。

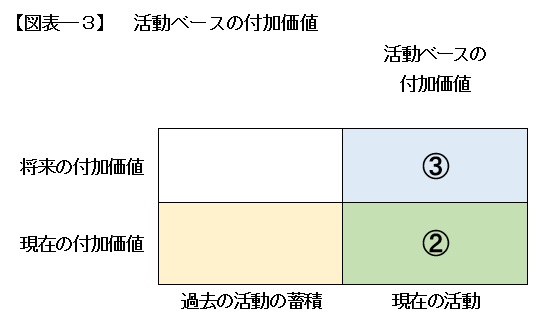

3 活動ベースの付加価値とは

一方、現在働いている社員は、まだ売上に結実していないが、将来の売上に結びつく活動をしている。これは「将来の付加価値」として付加価値に加えてもよいのではないか。活動ベースの付加価値とは現在働いている社員が生み出した価値をいう。つまり図表―3の②+③の部分である。

現在働いている者の人件費は現在働いている社員が生み出したもの(活動ベースの付加価値)で配分すべきであろう。

活動ベースの付加価値は人件費の配分、生産性の測定、成果の把握、目標の設定等、経営管理の仕組みや考え方を根本から変えるものであり、次のような機能がある。

(1) 適正な人件費配分の基礎になる

(2) 企業に対して活動の変革を促す

(3) 個人(特に管理職)に対して行動の変革を促す

(4) 労働生産性の的確な測定

その中で「(1)適正な人件費配分の基礎になる」、「(4)労働生産性の的確な測定」を説明すると次のとおりである。

(1) 適正な人件費配分の基礎になる

人件費を「財務会計ベースの付加価値」に基づいて配分した場合、過去に働いていた社員が生み出した付加価値を現在働いている社員に配分することになる。現在働いている者の人件費は現在働いている社員が生み出したもの(活動ベースの付加価値)で配分すべきであろう。

(4) 労働生産性の的確な測定

労働生産性は付加価値を平均社員数で除して算定する。その場合の付加価値は「過去の活動の蓄積」を含んだ「財務会計ベースの付加価値」より、現在働いている社員が生み出した価値すなわち「活動ベースの付加価値」の方が適切である。

5 「財務会計ベースの付加価値」から「活動ベースの付加価値」へ

平成の30年間の日本は第二の敗戦であった。縮こまっており、国際的な地位を下げている。これは「将来への投資」が十分でなかったところに原因があると思われる。利益は上がっているものの人と技術への投資が十分でなかった。逆に人と技術への投資を十分行わなかったために利益が上がったとみるべきであろう。そのため労働分配率は下がり、労働者の賃金水準は下がった(※1)。有効な投資を行わないまま利益を貯め込んだ。その結果、自己資本比率は上がっている(※2)。「過去の活動の蓄積」で食えるので「将来の付加価値獲得」への投資を行う意識が低く、十分行ってこなかった。これは過去の活動の蓄積を含む財務会計ベースの付加価値の考え方に依るところからきている。むしろ将来の付加価値を重視する活動ベースの付加価値で考え、行動することが必要ではなかったか。

企業の消長は過去に安住することなく将来の発展の手段を如何に打つかにかかっている。少なくとも過去の活動の蓄積に見合うだけの将来に対する投資が必要である。活動ベースの付加価値の考え方は、将来の付加価値獲得に貢献する活動(つまり、将来に対する投資)の大切さを企業に植え付け、活動の変革を促すものである。「財務会計ベースの付加価値」から「活動ベースの付加価値」へ切り替える時が来ている。

※1

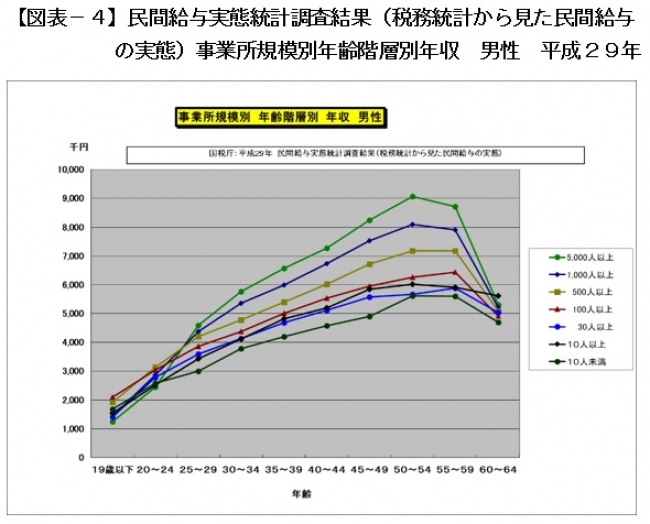

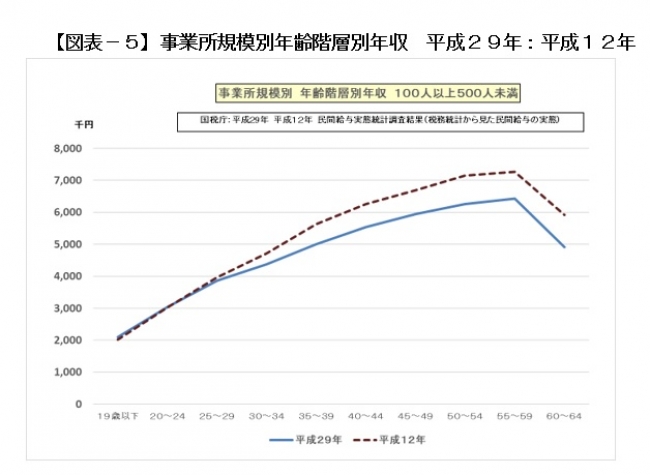

図表―5は平成29年度の事業所規模別、年齢階層別の年収グラフである。これは国税庁が、全国の源泉徴収している企業の税務資料から得ている給与データを統計処理して発表しているものであり、データの信頼性は高い。

図表―6は事業規模100人以上500人未満を平成29年度と平成12年度を比較したものである。どの年齢階層をとっても年収は、平成29年度は平成12年度より下がっている。例えば40~44歳の年齢層の者は平成12年には6,265千円の年収が平成29年には5,536千円なっており、729千円下がっている。

※2

図表―6を見れば、この17年間、いかに経営側も労働側も結果的に無策であったかよく分かる。この実態を見れば、昇給を積極的に行い、賃金水準を上げ、消費を喚起して日本経済の活性化を図ることが急務でなかったかがよく分かる。更に得た利益を貯め込まないで、将来の付加価値獲得のための活動につぎ込むべきであった。過去の蓄積に安住することなく将来の付加価値獲得に注力すべきであるという『活動ベースの付加価値』の考え方を取り入れ、行動すべきではなかったか。

5 セミナーの内容

タイトル: 活動ベースの付加価値セミナー

財務会計ベース(過去)から活動ベース(未来)の付加価値へ

開催日程: 2019年11月22日(金) 13:00~17:00

主催: 公益財団法人日本生産性本部・生産性労働情報センター

講師: 河合克彦(株式会社河合コンサルティング 代表取締役)

藤井公明(弁護士)

会場: 日本生産性本部 セミナー室

東京都千代田区平河町2―13―12

TEL:03-3511-4001

参加料: 一般参加:28,600円(税込)

賛助会員:24,200円(税込)

LIC(生産性労働情報センター)購読会員は10%税込み19,800円

内容:

1.講 義

(1)財務会計ベースの付加価値とは

(2)財務会計ベースの付加価値の問題点

(3)活動ベースの付加価値とは

(4)活動ベースの付加価値の機能

(5)活動ベースの付加価値の算出手順

(6)過去の活動の蓄積によって獲得された現在の付加価値の計算

(7)現在の活動によって獲得された現在の付加価値の計算

(8)現在の活動によって獲得されるであろう将来の付加価値の計算

(9)効率要素と効果要素の比率調査

(10)等級別人件費レート

2.演 習

~活動ベースの付加価値の算定~

・モデル企業の概要、財務諸表の説明

・財務会計ベースの付加価値の算出

・過去の活動の蓄積によって獲得された現在の付加価値の計算

・現在の活動によって獲得された現在の 付加価値の計算

・現在の活動によって獲得されるであろう将来の付加価値の計算

・活動ベースの付加価値の算出

3.まとめ/質疑応答

本セミナーでは、講師の著書『活動ベース付加価値』を配布・使用します

https://seminar.jpc-net.jp/seminar_detail.php

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 経営情報

- ビジネスカテゴリ

- 経営・コンサルティングマーケティング・リサーチ

- ダウンロード