日本とアメリカのCEO報酬実績の差額は約25億円、欧米企業との報酬水準の差は縮まらず

~2021年日米欧CEO報酬調査の結果公表(報酬実績、構成比、業績評価指標の比較)~

日本企業のCEOの報酬水準は、海外企業と比較すると低い水準(アメリカ企業の約15分の1、イギリス企業の約5分の2、ドイツ企業の約3分の1)

全体的に報酬実績の構成比とターゲット構成比に目立った違いはない。他国と比較して日本企業は固定報酬の比率(50%)が高く、中長期インセンティブ(LTI)の比率(20%)が低い

全体的に報酬実績の構成比とターゲット構成比に目立った違いはない。他国と比較して日本企業は固定報酬の比率(50%)が高く、中長期インセンティブ(LTI)の比率(20%)が低い

HRガバナンス・リーダーズ株式会社(代表取締役社長 CEO 内ヶ﨑 茂、 以下 「HRGL」)は、日米欧のCEO報酬に関する調査を行いましたので、調査結果を公表いたします。

本調査では、2021年における日本、アメリカ、イギリス、ドイツ企業のCEO報酬の報酬実績、報酬構成比(報酬ミックス)、および業績評価指標を比較しています。調査概要は以下の通りです。

【調査実施目的】

- CEO報酬制度における各国の報酬水準や設計の特徴を明らかにする

- 企業の皆様をはじめ、多くのステークホルダーの方にグローバル基準の報酬プラクティスへの理解を深めていただく

【主な調査結果】

- 日本企業のCEOの報酬水準は、海外企業と比較すると低い水準(アメリカ企業の約15分の1、イギリス企業の約5分の2、ドイツ企業の約3分の1)

- 全体的に報酬実績の構成比とターゲット構成比に目立った違いはない。他国と比較して日本企業は固定報酬の比率(50%)が高く、中長期インセンティブ(LTI)の比率(20%)が低い

- 業績連動報酬において採用される財務指標について、短期インセンティブ(STI)では営業利益や純利益を採用する日本企業が多い傾向がみられた。LTIにおいては、資本効率や営業利益を採用する日本企業が多く、欧米企業との比較では、キャッシュフローや1株当たり利益(EPS)、株主総利回り(TSR)の採用企業が圧倒的に少なかった

- 非財務指標を採用する日本企業の割合は、STIで16%、LTIで25%。海外企業はSTIで非財務指標を採用する傾向がある一方、日本企業はLTIで非財務指標を採用する傾向がある

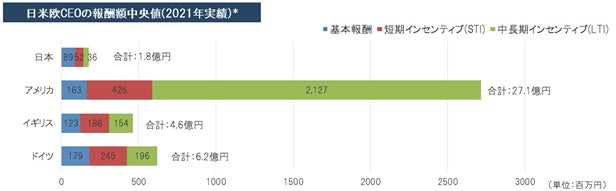

■2021年CEO報酬実績

各国のCEO報酬実績の中央値は、日本企業が合計1.8億円、アメリカ企業が27.1億円、イギリス企業が4.6億円、ドイツ企業が6.2億円という結果でした(図表1)。日本企業のCEOの報酬水準は、アメリカ企業の約15分の1、イギリス企業の約5分の2、ドイツ企業の約3分の1と、海外企業と比較すると低い水準です。

(図表1)

*2021年為替レート(平均TTM(公表仲値))をもとに、日本円に換算:1ドル=109.80円、1ポンド=151.07円、1ユーロ=129.89円

■2021年CEO報酬ミックス(実績)

日本企業の実績に基づく報酬ミックスは、基本報酬が全体の50%を占めており、他3か国と比較して業績に連動しない固定報酬の割合が大きくなっています(図表2)。特に中長期インセンティブ(LTI)は20%に留まり、欧米企業の構成比と比べて低い水準です。アメリカ企業の構成比は、基本報酬が6%と限られる一方、変動報酬が94%(短期インセンティブ(STI)が16%、LTIが78%)と大部分を占めています。イギリスおよびドイツ企業は、基本報酬が3割程度、STI・LTIがそれぞれ3~4割程度で、概ね均等な構成になっています。

(図表2)

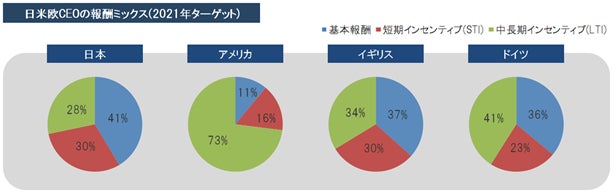

■2021年CEO報酬ミックス(ターゲット)

報酬ミックスのターゲットと実績を比較すると、構成比に目立った違いはありませんでした(図表3)。日本企業のCEOのターゲットは基本報酬の割合が約4割であり、欧州企業とほぼ同水準です。イギリスとドイツについては、ターゲットと比較して、実績のSTIの比率が10~17%上昇していました。

(図表3)

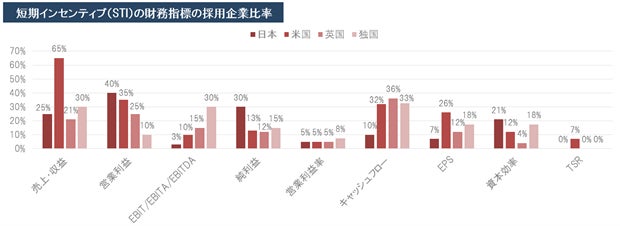

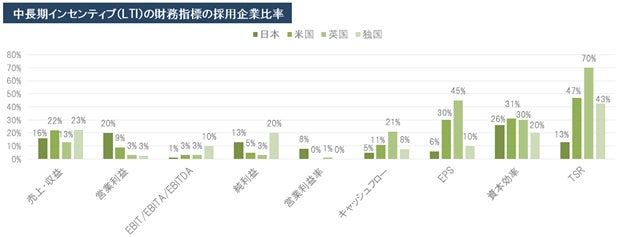

■2021年CEO報酬における業績評価指標の採用状況

① 財務指標の採用状況

日本企業はSTIにおいて、営業利益や純利益に関する指標を採用する企業が多い一方、欧米企業と比較して、キャッシュフローや1株当たり利益(EPS)に関する指標を採用する企業は少ない傾向がみられました(図表4)。また、日本企業はLTIにおいて、営業利益や資本効率に関する指標を採用する企業が多い一方、欧米企業と比較して、キャッシュフローやEPS、株主総利回り(TSR)に関する指標を採用する企業が圧倒的に少ない傾向がみられました。

(図表4)

② 非財務指標の採用状況

CEO報酬の業績評価指標に非財務指標を採用する日本企業の割合は、STIで16%、LTIで25%でした(図表5)。一方、非財務指標を採用する欧米企業の割合を試算すると、STIが約70%、LTIが約15%となりました(欧米企業の調査対象数に応じて加重平均を算出)。日本と比較して、STIで非財務指標を採用する欧米企業が圧倒的に多いことが分かります。

(図表5)

本調査の結果について、HRGL代表取締役 CEO 内ヶ﨑 茂は次のように述べています。「欧米大企業の業績評価指標では、①LTIにTSRなどを活用することで資本市場の期待や評価を反映させる動きと、②未財務指標(将来財務KPI)として従業員・顧客満足度や気候変動、多様性などのESG要素を取り込む動きが顕在化している。パンデミックやロシアのウクライナ侵攻などを背景に、サステナブルな資本主義を強化する潮流を反映していることが示唆される。」

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレートガバナンスの“かかりつけ医”としての役割を担ってまいります。

【HRガバナンス・リーダーズ株式会社 概要】

設 立:2020年4月(事業開始:2020年10月)

所在地:〒100-0005 東京都千代田区丸の内1-4-5

代表者 :代表取締役社長 CEO 内ヶ﨑 茂

事業内容:サステナビリティガバナンスコンサルティング

戦略・リスク・監査ガバナンスコンサルティング

指名・人財ガバナンスコンサルティング

指名・報酬ガバナンスコンサルティング

上記コンサルティングに関する商品開発および調査研究

信託代理店業務

URL:https://www.hrgl.jp/

<本件に関するお問い合わせ先>

HRガバナンス・リーダーズ株式会社

- 広報担当: cbc_team@hrgl.jp 080-3692-3263

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像