【金融のプロ190名に聞いた!】最低限入っておくべき保険ランキングを公開。保険の専門家が徹底解説!「自分に必要な保険を選ぶ際に検討すべき4つのポイント」

物価高が続く中、家計の支出を抑えたいと考える方が多いのではないでしょうか。10月は保険会社から生命保険料控除証明書が届く時期で、自分の保険料を見直しできるチャンスです。そこで、セレクトラ・ジャパン株式会社(東京都渋谷区、代表取締役:グザビエ・ピノン)は「最低限入っておくべき保険」を明らかにする目的で、金融関連の難関資格を保有する男女190名を対象に独自調査を公開しました。

調査結果の詳細(https://smart-moneylife.jp/consulting/money-experts)

調査結果まとめ

-

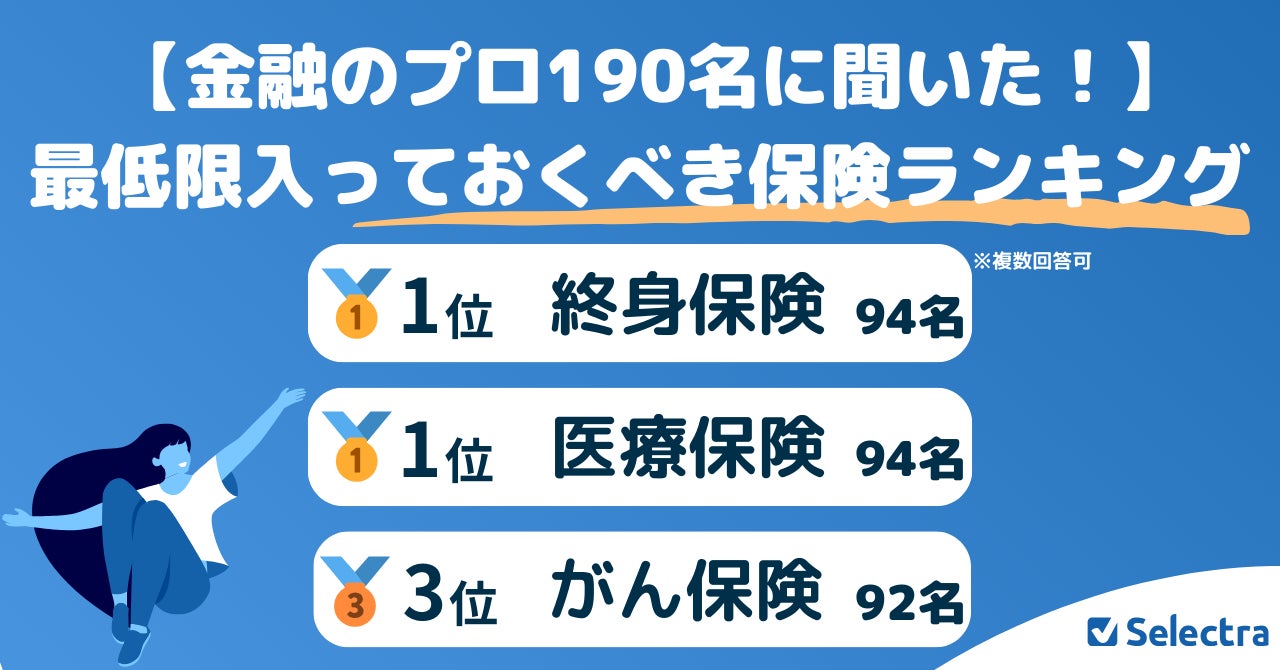

全体的に「終身保険」「医療保険」「がん保険」が最低限入っておくべき保険として選ばれた。

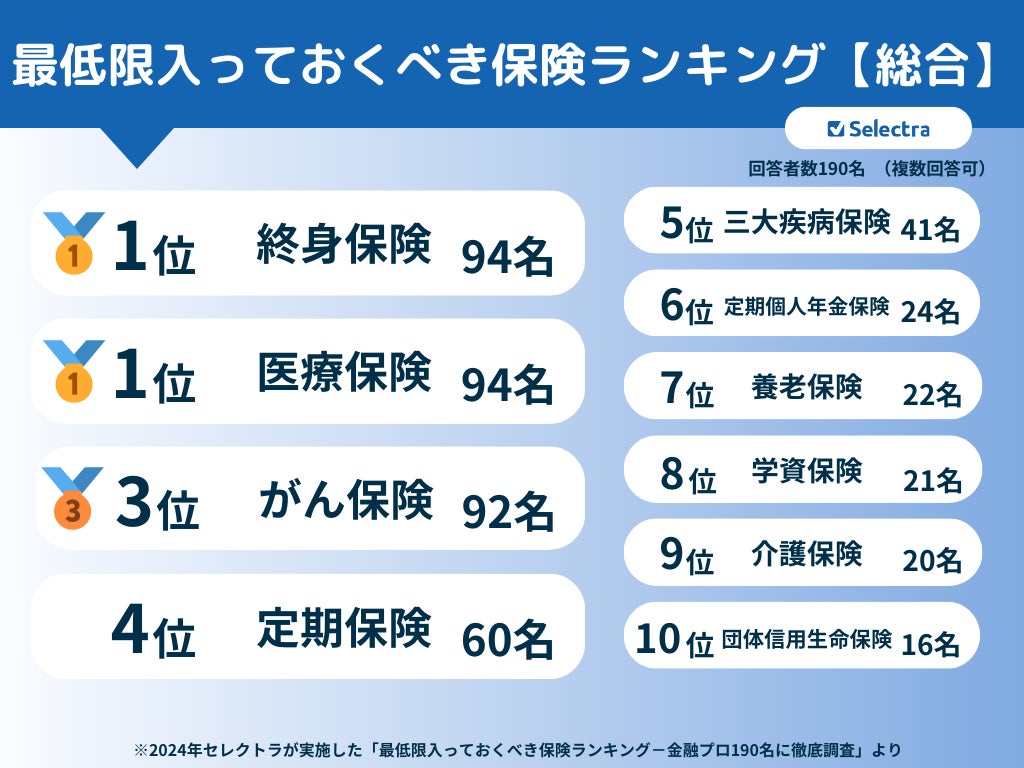

最低限入っておくべき保険の総合ランキング

1位:「終身保険」94名/190名 49%

1位:「医療保険」94名/190名 49%

3位:「がん保険」92名/190名 48% -

子どもがいる金融のプロは、家族への配慮を理由に終身保険を重視している傾向

子どもがいる回答者の最低限入っておくべき保険ランキング

1位:「終身保険」55名/105名 52%

2位:「がん保険」54名/105名 51%

3位:「医療保険」52名/105名 50% -

独身の金融のプロは、貯蓄の不安のみならず公的保障では賄えない費用に備え、医療保険を重視している傾向

独身の回答者の最低限入っておくべき保険ランキング

1位:「医療保険」28名/51名 55%

2位:「終身保険」21名/51名 41%

3位:「がん保険」19名/51名 37% -

夫婦子どもなしの金融のプロは、長期にわたる通院治療に備え、がん保険を重視している傾向

子どもがいない夫婦の回答者の最低限入っておくべき保険ランキング

1位:「がん保険」19名/34名 56%

2位:「終身保険」18名/34名 53%

3位:「医療保険」14名/34名 41%

最低限入っておくべき保険ランキングを作成。

金融のプロ男女190名が選んだ、最低限入っておくべき保険をランキングにして分かりやすくまとめました。また、回答者の家族構成別(子どもがいる、独身、夫婦子どもがいない)にランキング化し徹底分析しました。

総合ランキングでは、1位:終身保険・医療保険(94名)、3位:がん保険(92名)でした。

子どもがいる回答者が選ぶランキングでは、1位:終身保険(55名)、2位:がん保険(54名)、3位:医療保険(52名)でした。

独身の回答者が選ぶランキングでは、1位:医療保険(28名)、2位:「終身保険」(21名)、3位:「がん保険」(19名)でした。

夫婦子どもがいない回答者が選ぶランキングでは、1位:「がん保険」(19名)、2位:「終身保険」(18名)、3位:「医療保険」(14名)でした。

全体的には終身保険が1番選ばれる。子どもがいる金融のプロは、家族への配慮を理由に終身保険を重視。

最低限入っておくべき保険(総合ランキング)では、終身保険は94名が選び1位でした。家族構成別で結果を見ると、105名のうち55名の子どもがいる金融のプロが終身保険を選び1位という結果でした。自分に万が一のことがあった場合に、残された家族への配慮として必要であり、同時に将来の不安を軽減する理由で終身保険を選んだ回答者が多数でした。また保険をリスクヘッジや資産運用の一環として捉え、金融的な側面を重視している回答もありました。

終身保険を選んだ金融プロのコメント

-

「遺された人に迷惑を掛けなくても済むくらいの金額を残したいから」

(51歳男性、子どもあり、世帯年収1,200万〜1,500万未満、証券アナリスト)

-

「子どもの将来と老後の安定 」

〈43歳男性、共働き子どもあり、世帯年収900万~1,000万未満、証券外務員一種 〉

終身保険と同率で医療保険は1位。独身の金融のプロは、貯蓄の不安のみならず公的保障では賄えない費用に備え、医療保険を重視。

最低限入っておくべき保険(総合ランキング)では、医療保険は94名が選び1位でした。家族構成別で結果を見ると、51名のうち28名の独身の金融プロが医療保険を選び1位という結果となりました。貯蓄や収入だけで治療費や生活費を賄えない場合のために医療保険を備えるという意見が多く見られました。

医療保険を選んだ金融プロのコメント

-

「病気については誰にでも起こりうるものなので備えが必要だと思うため」

〈35歳女性、会社員(正社員)、独身、世帯年収400万〜500万未満、FP技能士2級/証券外務員一種〉

-

「病気にかかった時、貯蓄や給料だけでは治療費が足りないかもしれないし、治療しながら生活するにも生活費が必要な為。」

〈40歳女性、共働き子どもなし、世帯年収500万円~600万円未満、証券外務員一種〉

総合ランキング3位のがん保険は92名が選択。夫婦子どもがいない金融のプロは、長期にわたる通院治療に備え、がん保険を重視。

最低限入っておくべき保険(総合ランキング)では、がん保険は92名が選び3位でした。家族構成別で結果を見ると、34名のうち19名の夫婦子どもがいない金融のプロががん保険を選び1位という結果でした。がんは誰にでも起こりうる病気であることや、長期にわたる通院治療に治療費や、収入減少に備える必要があるためがん保険に加入した、という理由が多く見られました。

がん保険を選んだ金融プロのコメント

-

「ガン治療には費用がかかるから」

〈57歳男性、専業主婦(主夫)夫婦子どもなし、世帯年収900万~1,000万円未満、簿記1級〉

-

「可能性が高く、公的保障だけでは足りない」

〈50歳男性、独身、世帯年収700万円~800万円未満、宅地建物取引士〉

金融業界に20年携わった保険の専門家(角田)が今回の調査結果を徹底解説

今回の金融のプロ190名の調査について、スマートマネーライフ編集部に所属する保険の専門家(角田有紀)が調査結果を詳しく解説します。本調査は金融のプロに「最低限入っておくべき保険」を選んでもらうだけではなく「彼らが実際に加入している保険と加入方法」も調査しました。

調査方法について

加入している保険をわかりやすく分類するために、以下の通り「人生におけるリスク」を提示。

|

遺族の生活資金 |

自分が亡くなった場合や高度障害状態になった場合の家族(遺族)の生活資金・住宅資金・教育資金 |

|---|---|

|

病気・ケガの治療費 |

自分が病気・ケガをした場合の治療費・働けなくなった場合の生活資金 |

|

老後資金 |

ゆとりあるセカンドライフを送るための準備資金 |

|

子どもの教育資金 |

子どもの成長に伴って必要な教育資金・結婚資金 |

|

介護保障 |

自分が認知症や介護状態になった場合の介護費用・生活資金 |

その上で下記2つの視点で質問項目を設定。

考察 1:家族構成と人生におけるリスクに対する備えの関係

考察 2:民間保険の組み合わせ・加入傾向の把握と分析

考察 1:家族構成によって備えているリスクが異なる

配偶者や子ども、扶養家族がいるかによって備えるべきリスクの優先順位が変わることを確認できました。

|

子どもあり |

子どもなし |

独身 |

|

|---|---|---|---|

|

1位 |

遺族の生活資金 |

遺族の生活資金 |

病気・ケガの治療費 |

|

2位 |

老後資金 |

病気・ケガの治療費 |

老後資金 |

|

3位 |

病気・ケガの治療費 |

老後資金 |

遺族の生活資金 |

|

4位 |

子どもの教育資金 |

介護資金 |

介護資金 |

考察 1-1:子どもありの場合は、家族に対する保障が厚い

子どもがいる回答者105名のうち71名が、自分に万一のことがあった場合の、配偶者や子どもの生活保障(遺族の生活資金)に備えている。71名のうち52名が終身保険、38名が定期保険に加入。

考察 1-2:子どもなしの場合は、実際に加入している保険では終身保険が多い

子どもがいない回答者34名のうち21名が遺族の生活資金を準備。21名のうち13名ずつが終身保険と定期保険に加入。専業主婦家庭や子どもが独立している夫婦が半分近くいたので、配偶者の生活保障目的、子どもと同居していた当時の生命保険を保有し続けていると考察。

考察 1-3:独身は、健康リスクや老後への備えが最優先

独身の回答者51名のうち34名が病気・ケガの治療費を保険で準備。34名のうち26名が医療保険、17名ががん保険に加入。老後資金準備をしている29名のうち15名が定額個人年金に加入。株式や投信で準備している人もおり、子どもや配偶者がいない分リスク許容度が高いと考察。

考察 2:民間保険の組み合わせ・加入傾向の把握と分析

加入している保険として多数の回答があった終身保険・定期保険・医療保険・がん保険・三大疾病保険について、加入方法の傾向を分析しました。

考察 2-1:終身保険と定期保険

遺族の生活資金を準備をしていると回答した107名のうち、終身保険のみ加入が21名、次に定期保険と終身保険の両方加入が16名、定期保険のみ加入が14名。終身保険は、途中解約をして解約返戻金を受け取ることができるため、生命保険としてだけではなく、老後資金や子どもの教育資金に充てる可能性を考慮して加入している人もいた。

考察 2-2:医療保険の入り方

給付金について、その「受取方法」や「金額」を傾向分析。

-

入院給付金と通院給付金は日額、手術給付金は一時金が多い。通院保障自体ない人も多数

-

入院給付金と通院給付金は5,000円、手術給付金は10,000円が多い

-

入院・通院・手術いずれも一時金50万円未満が主流

考察 2-3:医療保険の必要性

医療保険に「入っている理由」と「入っていない理由」をヒアリング。加入理由は、自身の病気経験から公的保障だけで不足したことや、公的保障がそもそも適用にならない不安によるもの。一方で、医療保険に加入していないと回答した90名のうち、33名は「貯蓄が十分にある」、28名は「高額療養費制度がある」と回答。

考察 2-4:医療保険・がん保険・三大疾病の組み合わせ方

病気やケガに備えていると回答した114名のうち、医療保険のみ加入が27名、医療保険・がん保険の2種目加入が24名、医療保険・がん保険・三大疾病保険の3種目合わせて加入している回答者が11名。

考察 2-5:がんへの備えが手厚い

「がんへの備え」のみ着目すると、病気・ケガに備えていると回答した114名のうち、82名はがんへの備えがある保険加入または特約を付帯。

保険の専門家(角田有紀)が解説!「必要な保険を選ぶ際に検討すべき4つのポイント」

今回の「最低限入っておくべき保険」および「入っている保険」の調査では「家族構成ごとに備えるべきリスク(必要な保障)が異なること」を確認できました。

世間一般に言われるおすすめの保険だけに頼らず、自分の状況に合った保険を選ぶために、家族構成以外にも「検討すべきこと」はあります。以下の通りです。

●ポイント1:年齢

年齢が上がるほど保険料が高くなるため、必要な保険は、できるだけ若いうちに加入する方が費用を抑えられます。年齢が上がると、結婚や出産などで必要な保障が変わる可能性も高くなります。

●ポイント2:収入(仕事)

自分や家族の収入に応じて、万一の際に家計がどれだけ影響を受けるか考慮します。例えば、夫が稼ぎ手で妻が専業主婦の場合、夫が死亡した場合の生活費や教育費をカバーするために、十分な額の生命保険が必要になります。

●ポイント3:貯蓄

医療費や緊急の出費に対応できるかどうかを確認します。例えば、十分な貯蓄があれば軽度の病気やケガには貯蓄で対応できるため、高額な医療費に備える最低限の医療保険を選べば十分です。

●ポイント4:ライフプラン

今後のライフイベントを想定しましょう。結婚、子ども、自宅購入の予定があるかどうかで、必要な保障は変わってきます。

●その他

①保障と貯蓄を分ける

保険は万一の際の保障が目的ですので、貯蓄と切り離して考えることが大切です。保障は安く抑えて、その分を運用や貯蓄に回すのもひとつの方法です。

②保険料の負担バランス

保険料が家計の負担になってしまっては本末転倒。無理のない範囲で加入することが大切です。

③公的保障の活用

日本には国民健康保険制度や高額療養費制度などがあります。それらを踏まえて、不足部分や公的保障でまかなえない費用を民間保険で補う形が理想的です。

|

以下の記事にて、保険の専門家(角田)が詳しく分析しています。 記事URL:https://smart-moneylife.jp/consulting/portfolio-coverage |

本調査レポートのご利用について

※本調査の内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「セレクトラ・ジャパン株式会社のスマートマネーライフ編集部による調査」である旨の記載

・調査結果の掲載ページのリンクと設置

・調査結果リンク:https://smart-moneylife.jp/consulting/money-experts

調査概要

|

調査結果URL |

|

|

調査期間 |

■スクリーニング調査:2024年8月15日 ■本調査:2024年8月21日~22日 |

|

調査対象 |

金融関連の資格を保有している200名(有効回答190名) |

|

調査手法 |

インターネット調査 |

|

調査機関 |

アイブリッジ株式会社 |

|

調査内容 |

■スクリーニング調査(男女5,000名) Q1: 下記の金融資格を保有していますか Q2: 現在、保険会社に勤めていますか Q3: 民間保険に加入していますか Q4: ご家族の構成についてお聞かせください ■本調査(男女200名、内有効回答190名) Q1: 金融商品に加入する事によって備えているリスクについて、以下の選択肢から選んでください(複数選択可) Q2: ご遺族の生活資金・住宅資金・教育資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q3: お子さまの教育資金・結婚資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q4: 病気・ケガの治療費・働けなくなった場合の生活資金の準備として加入している民間保険や付帯している特約、およびその他の金融商品を、以下の選択肢から選んでください Q5:介護費用の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q6:老後資金の準備として加入している民間保険、およびその他の金融商品を、以下の選択肢から選んでください Q7:外貨建て保険・変額保険を保有している方は、保有目的をお聞かせください Q8:外貨建て保険・変額保険を保有している方は、保有している理由をお聞かせください。 Q9:外貨建て保険・変額保険を保有していない方は、保有していない理由、および客観的なご意見をお聞かせください Q10:医療保険に加入している方は、給付金の受取方法について、以下(1)~(3)の該当する箇所すべてにチェックを入れてください Q11:医療保険に加入していて給付金の受取方法が日額タイプを選択した方は、日額はいくらですか Q12:医療保険に加入していて給付金の受取方法が一時金タイプを選択した方は、一時金はいくらですか Q13:がん保険に加入、またはがん特約を付帯している方は、診断給付金と治療給付金のどちらの保障を重視して契約していますか。または他に重視している保障がありますか Q14:がん保険、および三大疾病保険に加入している方は、保険で加入した理由をお聞かせください(他の民間保険の特約として付帯するのではなく、専門保険として加入したのはなぜですか) Q15:がん特約および三大疾病特約を付帯している方は、がん保障や三大疾病保障を他の民間保険の特約として付帯した理由を教えてください Q16:医療保険などに加入している方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えている理由をお聞かせください Q17:医療保険などに加入していない方は、病気・ケガをした場合の治療費・働けなくなった場合の生活資金を、民間保険で備えていない理由を、以下の選択肢から選んでください Q18:就業不能保険に加入している方は、加入理由をお聞かせください Q19:「最低限加入しておいた方が良いと思う民間保険」について、以下の選択肢から選んでください。※ご自身と同じ家族構成の方にアドバイスすることを想定してください Q20:前設問でご回答いただいた「最低限加入しておいた方が良いと思う民間保険」について、その理由をお聞かせください ※小数点以下第2位を四捨五入し表記しています。 |

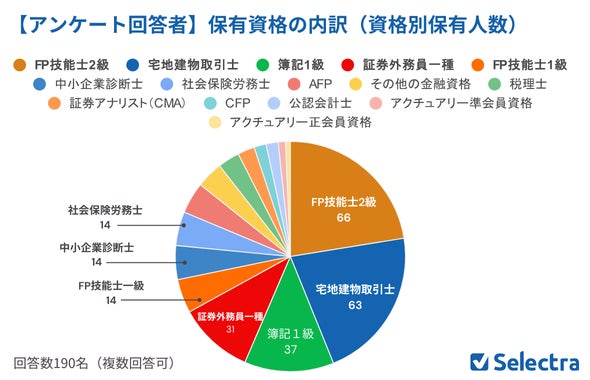

保有資格の内訳

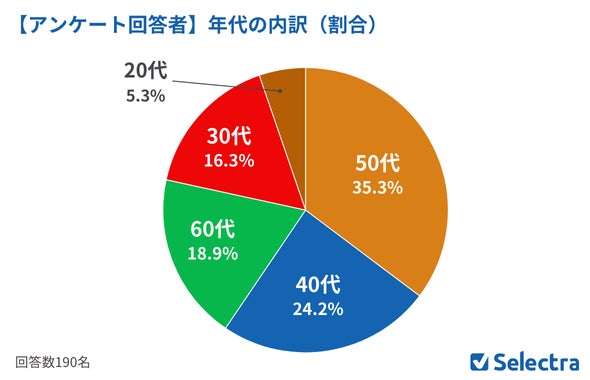

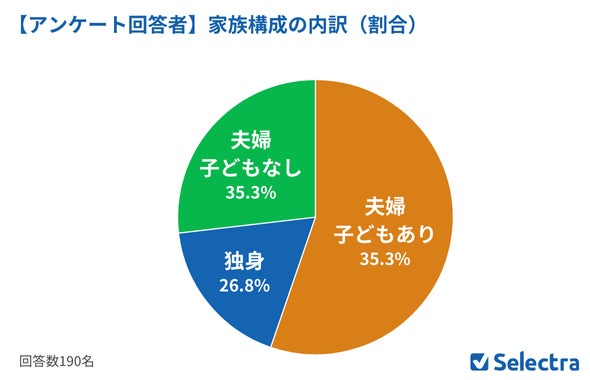

年代と家族構成の内訳

※家族構成は以下の通り分類

夫婦子どもあり:「共働き子どもあり」もしくは「専業主婦(主夫)子どもあり」を選択した回答者

夫婦子どもなし:「共働き子どもなし」もしくは「専業主婦(主夫)子どもあり」を選択した回答者

セレクトラ・ジャパン株式会社/Selectra Japan K.K.について

セレクトラは、電気・都市ガス・LPガス・インターネット・スマホ・自動車保険などの生活インフラサービスに関わる幅広い情報を家庭および法人を対象に提供するフランス発のウェブマーケティング企業です。(※2024年9月現在、計17ヵ国でサービスを展開)

スマートマネーライフ編集部について

金融業界での経験を活かした専門知識を持つメンバーが運営する、保険に特化した情報サイトです。中立的な立場から、お客様が様々な保険商品を比較検討しやすいよう、分かりやすく分析・解説を提供しています。

メンバー紹介ページ:https://smart-moneylife.jp/team

日本カントリーマネージャー/ファニー・ベルトのプロフィール

フランス南西部出身。2019年、セレクトラに入社。入社直後、日本現地法人の立ち上げを任され、日本オフィスおよびコールセンター事業の開設を成功させる。入社2年目で抜擢を受け、2021年、日本カントリーマネージャーに就任。現在、Webメディア、コールセンター、不動産パートナー事業、在日外国人向けサービス事業、およびバックオフィス全般を統括。

Xにて、生活に関するお役立ち情報について発信中!

・紹介ページ:https://selectra.jp/company/leaders#fanny

・Xアカウント:@FannySelectraJP

会社概要

代表者名:

・代表取締役 グザビエ・ピノン

・日本カントリーマネージャー ファニー・ベルト

所在地:〒150-0011 東京都渋谷区東1-27-9 奥山ビル5F

設立日:2016年6月2日

運営サイト:

・料金比較のセレクトラ(https://selectra.jp)

・電力事業所(https://denryoku-jigyousho.jp)

・電ガススイッチ(https://denryoku-gas.jp)

・スマートマネーライフ(https://smart-moneylife.jp)

本件に関するお問い合わせ

セレクトラ・ジャパン株式会社 広報 奥崎

電話番号:03-6885-9977

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像