将来財務指標をKPIに採用する企業は「2社に1社」と大きく増加、サステナブルな企業価値向上を促す報酬ガバナンス改革が進展

~日経225社(2023年6月末時点)役員報酬調査の結果公表~

【調査実施目的】

「コーポレート・ガバナンス・システムに関する実務指針」の改訂(2022年7月)や「企業内容等の開示に関する内閣府令」等の改正(2023年3月)を受けたコーポレートガバナンスに関する開示の拡充など、わが国においてコーポレートガバナンス改革の流れが加速している状況を踏まえ、上場企業が今後の役員報酬制度の設計や開示内容を検討するための視座を提供する

【主な調査結果】

報酬ミックスの平均値は基本報酬:短期インセンティブ(STI):中長期インセンティブ(LTI)=48:28:23であった。総報酬に対して基本報酬の占める割合は減少し、STI、LTIの占める割合は増加した結果、変動報酬(STIとLTIの合計)の割合が50%を超えた

業績評価指標について、STIでは営業利益の採用数が最も多かった。LTIでは株主資本利益率(ROE)の採用数が最も多く、また、株主総利回り(TSR)の採用数と合わせて増加傾向がみられた

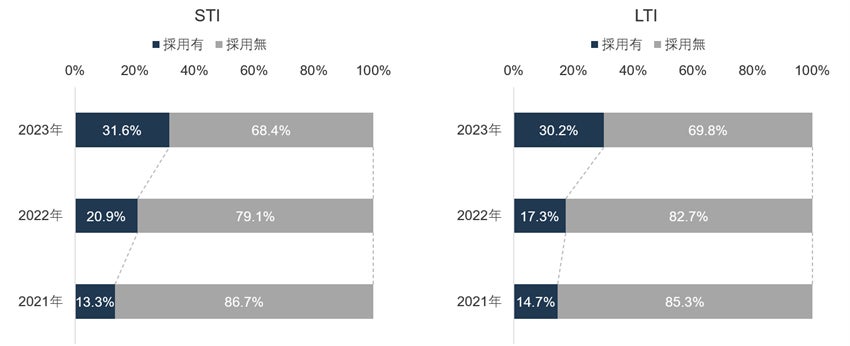

業績評価指標に将来財務指標を採用する企業の割合は、STIで31.6%、LTIで30.2%。STIまたはLTIのいずれかのKPIに将来財務指標を導入する企業数は52.0%であり、おおよそ調査対象の2社に1社の割合で将来財務指標を採用している

社外取締役に株式報酬を導入する企業の割合は8.5%であった。また、STI、LTIへのクローバック条項の導入を開示している企業の割合はそれぞれ12.9%、32.9%であった

<2023年 日経225社報酬調査 概要>

【調査対象】

2023年6月末時点での日経225社(日経平均株価算出の対象となる225銘柄)

※経年分析においては、2021年6月末、2022年6月末時点での同構成銘柄と比較。

【調査方法】

有価証券報告書内での、対象事業年度の役員報酬に関する記載を調査。

■報酬ミックスの構成

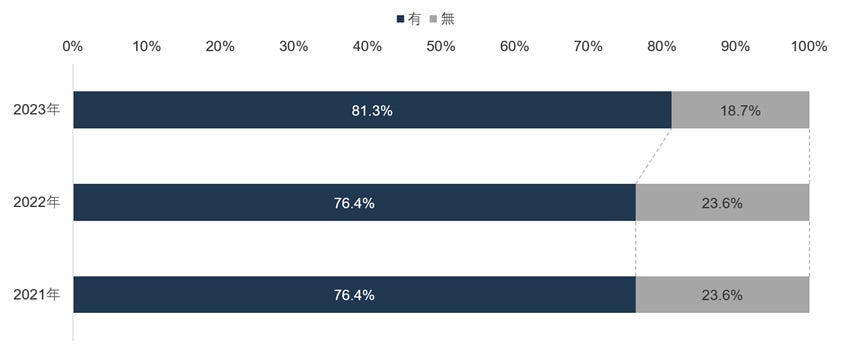

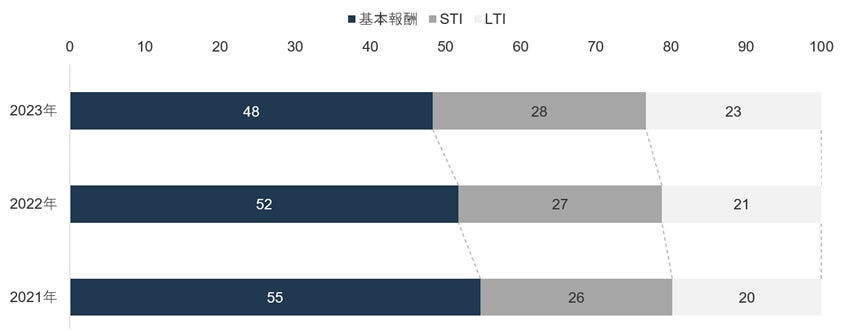

2023年の日経225社において報酬ミックスを開示している企業は81.3%であり、昨年から増加しました(図表1)。また、そのうち基本報酬、短期インセンティブ(STI)、中長期インセンティブ(LTI)の3つの基準割合を記載している企業を対象に報酬ミックスの平均値を算出したところ、基本報酬:STI:LTI=48:28:23でした(図表2)。本年は総報酬に占める基本報酬の割合が下がり、変動報酬(STI、LTI)の比率が50%を上回りました。

(図表1)報酬ミックスの開示企業の割合

(図表2)報酬ミックスの平均

■日経225社における役員報酬の業績評価指標の採用状況

① 財務指標の採用状況

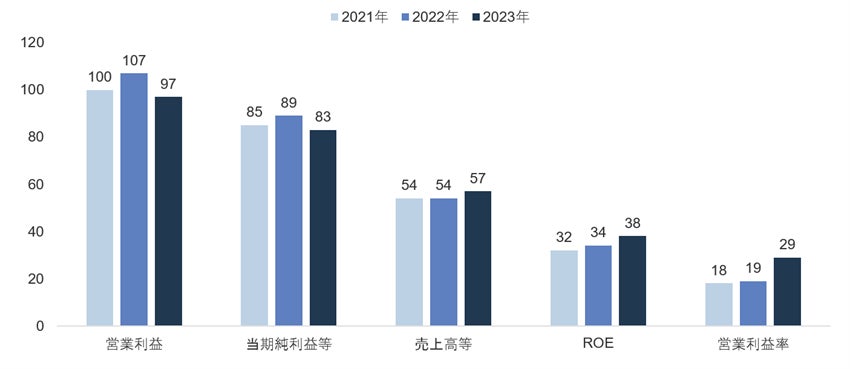

STI・LTIで採用されている財務指標を調査しました。STIについては、2021年、2022年に続き、利益、売上高といった収益性指標の採用が上位にあがりました(図表3)。また、ROE(株主資本利益率)、営業利益率といった指標の採用が増加傾向にあります。

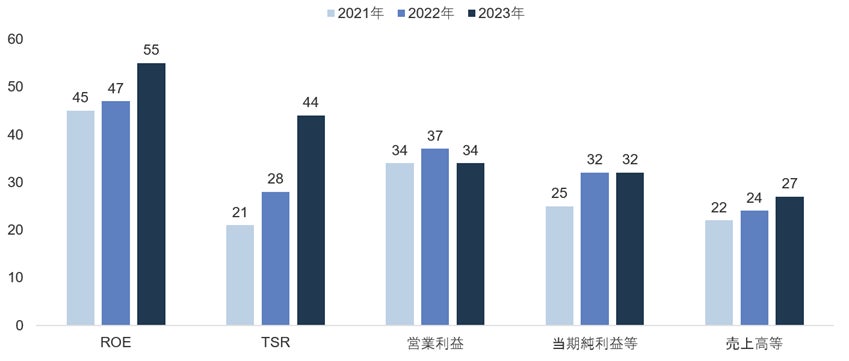

LTIについて、収益性指標だけでなく、効率性指標である株主資本利益率(ROE)や株主価値を表す指標である株主総利回り(TSR)がより多く採用されているのが特徴です。本年の調査では、特にTSRの採用数が、昨年から大きく増加しました(図表4)。

(図表3)STIの業績評価指標における財務指標の採用件数(上位5種類)

(図表4)LTIの業績評価指標における財務指標の採用件数(上位5種類)

※同一指標であっても、連結、単体、担当領域等でそれぞれ集計して合算しているため、同一企業が同一指標内で複数回計上されているケースがある。

② 将来財務指標の採用状況

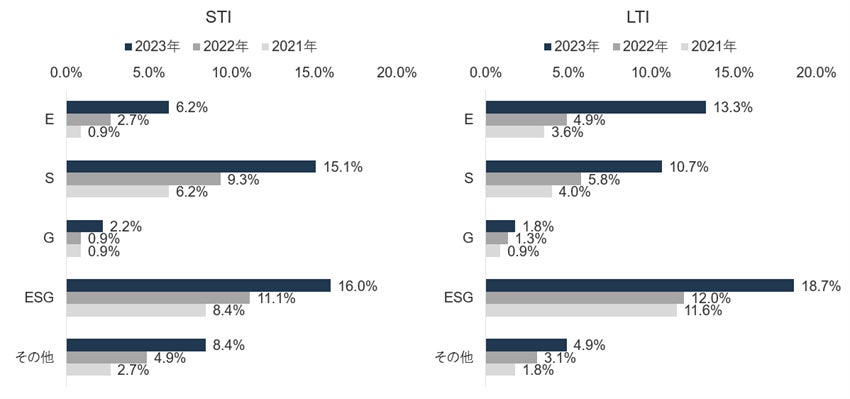

役員報酬の業績評価指標に将来財務指標を導入する企業の割合は、STIで31.6%、LTIで30.2%であり、それぞれ昨年から10.7pt、12.9ptと大きく増加しました(図表5)。その内訳をE/S/G(Environment(環境)/Social(社会)/Governance(企業統治))の領域別にみると、STIでは品質・安全性や従業員エンゲージメントなどのS指標が、LTIではGHG排出量などのE指標を採用する企業がそれぞれ最も増加していることがわかります(図表6)。なお、STIまたはLTIのいずれかのKPIに将来財務指標を導入する企業数は52.0%であり、おおよそ調査対象の2社に1社の割合で将来財務指標を採用しています。

(図表5)将来財務指標の採用割合(STI・LTI別)

(図表6)領域別 将来財務指標採用割合(STI・LTI別)

※「ESG」はE/S/G全領域を横断する将来財務指標。「その他」はE/S/Gいずれの領域にも該当しない将来財務指標。

■クローバック条項の導入開示状況

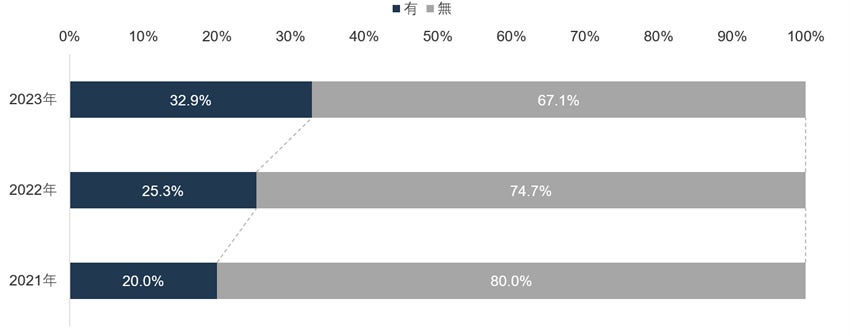

重大な法令・社内規則違反や財務情報の訂正、自社の評価・企業価値を著しく毀損させる行為に対して、報酬の全部または一部の返還を求める規定をクローバック条項といいます。LTIにおいて、クローバック条項の導入を開示している企業の割合は32.9%であり、増加傾向にあります(図表7)。一方で、STIに同条項を導入している企業の割合は12.9%にとどまっています。

(図表7)LTIにおけるクローバック条項の導入開示状況

■社外取締役・社内監査(等)委員への株式報酬の導入状況

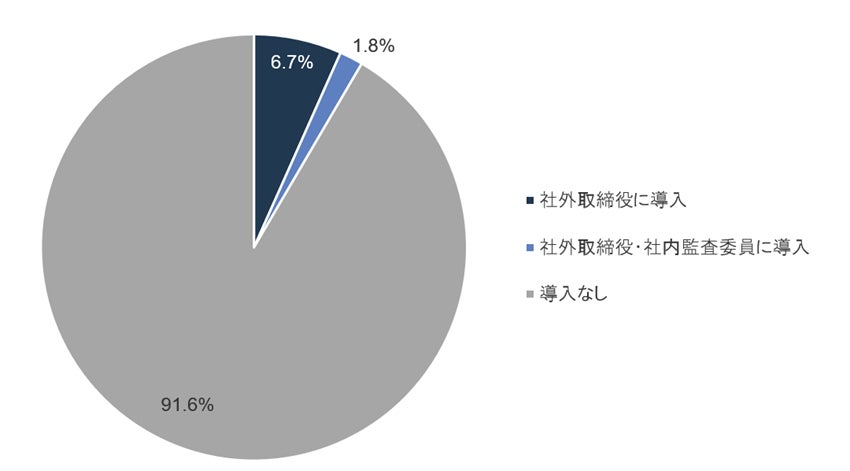

近年、社外取締役をはじめとした監督側の役員への株式報酬の是非についても議論される機会が多くなっています。調査対象企業のうち、社外取締役に対して株式報酬を導入している企業の割合は8.5%と限定的な水準にとどまりました(図表8)。また、わずかながら1.8%の企業は、社外取締役に加えて社内監査(等)委員に対しても株式報酬も導入していました。

(図表8)社外取締役・社内監査(等)委員への株式報酬の導入状況

本調査の結果について、HRGL代表取締役社長 CEO 内ヶ﨑 茂は次のように述べています。「日本企業の役員報酬において、将来財務指標を組み込むことでサステナブルな企業価値向上に向けたインセンティブを設ける動きや、株主価値を表す指標であるTSRをLTIに活用することで資本市場の評価を反映させる動きが広がっている傾向がみられた。報酬ミックスにおけるインセンティブ部分やクローバック条項の導入開示企業の増加傾向から、経営陣の適切なリスクテイクを促す仕組みの構築が徐々に進んでいることもわかる。加えて今後、近年のインフレに伴う賃上げへの対応として、基本報酬についても毎年見直しを行い、優れた経営者の人財獲得競争にも打ち勝つことが求められるだろう。今回の分析結果を参考にし、今後の日本企業の役員報酬開示をめぐる議論が活発化され、各社の企業理念や経営戦略、マテリアリティ(重要課題)の解決に向けた取組みを反映した報酬制度設計が加速することを期待したい。」

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレートガバナンスの“かかりつけ医”としての役割を担ってまいります。

【HRガバナンス・リーダーズ株式会社 概要】

設 立 :2020年4月(事業開始:2020年10月)

所在地 :〒100-0005 東京都千代田区丸の内1-4-5

代表者 :代表取締役社長 CEO 内ヶ﨑 茂

事業内容:サステナビリティガバナンスコンサルティング

戦略・リスク・監査ガバナンスコンサルティング

指名・人財ガバナンスコンサルティング

指名・報酬ガバナンスコンサルティング

上記コンサルティングに関する商品開発および調査研究

信託代理店業務

URL: https://www.hrgl.jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像