欧米企業との報酬格差は縮小傾向も、日本とアメリカのCEO報酬実績の差額は35億円

~2023年日米欧CEO報酬調査の結果公表(報酬実績、構成比、業績評価指標の比較)~

本調査では、2023年における日本、アメリカ、イギリス、ドイツ企業のCEO報酬の報酬実績、報酬構成比(報酬ミックス)、および業績評価指標を比較しています。調査概要は以下の通りです。

【調査実施目的】

CEO報酬制度における各国の報酬水準や設計の特徴を明らかにする

企業の皆様をはじめ、多くのステークホルダーの方にグローバル基準の報酬プラクティスへの理解を深めていただく

【主な調査結果】

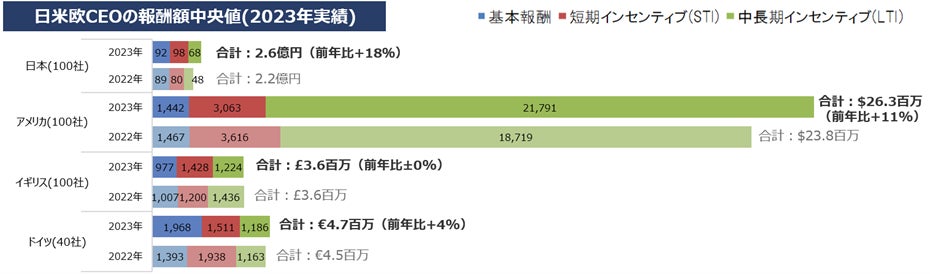

日本企業のCEOの報酬額の中央値は合計2.6億円であり、米英独企業と比較すると低い(アメリカ企業のCEOの報酬水準は日本企業の約14.3倍、イギリス企業は約2.5倍、ドイツ企業は約2.8倍)。ただし、倍率の観点から前年と比較すると、各通貨に対する円安の影響を考慮すると、他国との報酬格差は縮小傾向にある

日本企業の実績に基づく報酬ミックスは、基本報酬が全体の約4割を占めており、アメリカ、イギリス企業と比較して固定報酬の割合が大きい。ただし、日本企業の固定報酬の比率は前年から5%pt低下している。各国のターゲット構成比と実績を比較すると、短期インセンティブ(STI)において、実績の構成比がターゲット構成比を4~10%pt上回っていた(アメリカを除く)

業績評価にあたって用いられている財務指標について、日本企業はSTIにおいて、純利益や営業利益の採用が比較的進んでおり、欧米企業は営業利益や売上・収益といった指標に加えて、キャッシュフローに関する指標の採用が進んでいた。LTIにおいて米英独企業では株主総利回り(TSR)を採用している企業が最も多く、日本でもその採用割合は増加している

非財務指標(将来財務指標)を採用する日本企業の割合は、STIで35%、LTIで44%であり、前年から大幅に増加している。日本企業はLTIで、欧米企業はSTIで将来財務指標を採用する企業が多い傾向にある

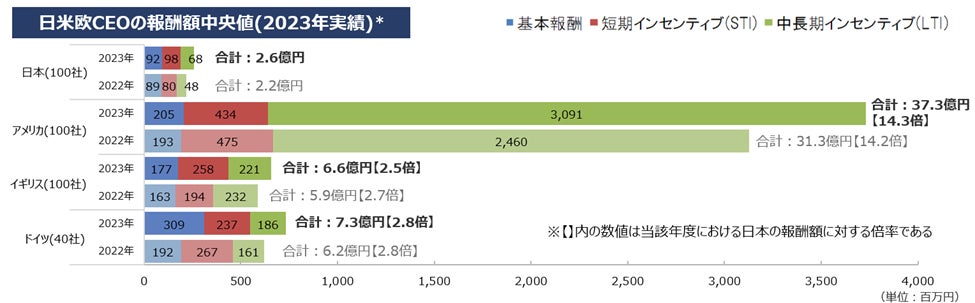

■2023年CEO報酬実績

各国のCEOの報酬実績の中央値は、日本企業が合計2.6億円、アメリカ企業が37.3億円、イギリス企業が6.6億円、ドイツ企業が7.3億円という結果でした(図表1)。アメリカ企業のCEOの報酬水準は日本企業の約14.3倍、イギリス企業は約2.5倍、ドイツ企業は約2.8倍と、日本企業のCEOの報酬水準は、海外企業と比較すると低い結果となりました。ただし、倍率の観点から前年と比較すると、各通貨が10円~20円ほど円安に動いている中で、他国との報酬格差はイギリスでやや縮小し、ドイツは概ね横ばいで推移しています。

日米欧企業のCEO報酬総額を現地通貨別で比較すると、日本企業が前年比18%と最も増加しているほか、アメリカ、ドイツについても日本との報酬格差は前年より縮小していることがわかります(Appendix参照)。

(図表1)

*2023年:2023年為替レート(平均TTM(公表仲値))をもとに、日本円に換算:1ドル=141.83円、1ポンド=180.68円、1ユーロ=157.12円

2022年:2022年為替レート(平均TTM(公表仲値))をもとに、日本円に換算:1ドル=131.43円、1ポンド=161.92円、1ユーロ=138.04円

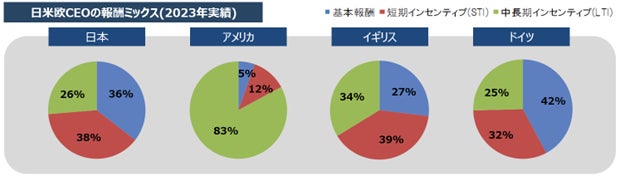

■2023年CEO報酬ミックス(実績)

日本企業の実績に基づく報酬ミックスは、基本報酬が全体の約4割を占めており、アメリカおよびイギリス企業と比較して業績に連動しない固定報酬の割合が大きくなっています(図表2)。ただし、2022年の基本報酬の構成比41%と比較して2023年は36%と、5%pt*1低下しています。

中長期インセンティブ(LTI)は26%にとどまっており、アメリカ企業およびイギリス企業の構成比と比べて依然低い水準です。アメリカ企業の構成比は、基本報酬が5%と限られる一方、変動報酬が95%(短期インセンティブ(STI)が12%、LTIが83%)と大部分を占めています。イギリス企業は、基本報酬が約3割、STI・LTIがそれぞれ3~4割程度で、概ね均等な構成になっています。ドイツ企業は、基本報酬が約4割、変動報酬が約6割程度と、固定報酬と変動報酬の比率が日本企業と概ね同様となっています。

(図表2)

*1 %pt…%で表された2つの値の差(パーセントポイント)

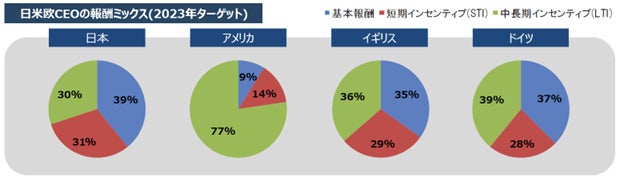

■2023年CEO報酬ミックス(ターゲット)

日米欧企業の報酬ミックスのターゲット構成比*2と実績を比較すると、特に日本、アメリカではその構成比に目立った違いはありませんでした(図表3)。 STIにおいては、アメリカを除く各国企業において実績の構成比がターゲット構成比を4~10%pt上回っており、STIの評価期間における好調な企業業績を反映した結果と考えられます。

また、日本企業の基本報酬のターゲット構成比は39%と、欧州企業とほぼ同水準です。アメリカ企業は、中長期インセンティブのターゲット構成比が77%と、他国に比べて突出しています。なお、各国の報酬ミックスのターゲット構成比の数値について、近年の傾向に変化はみられませんでした。

(図表3)

*2 ターゲット構成比…対象年度における業績連動報酬の各指標について過達、未達などがなく目標を達成した場合の基本報酬、STI、LTIの報酬総額に占める構成比

※日本企業は連結報酬等が開示されている企業のうち、ターゲット構成比の開示があった企業を対象にデータを集計

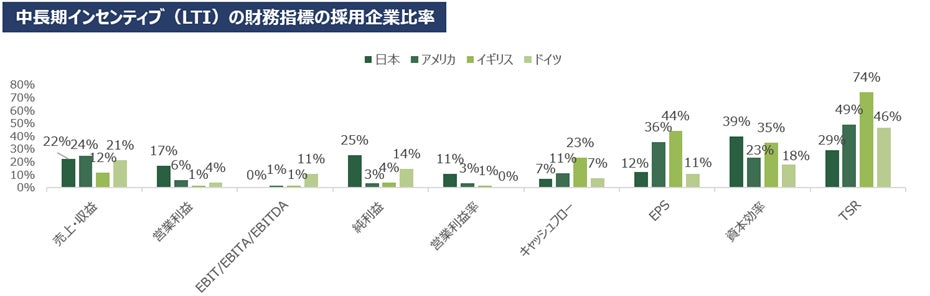

■2023年CEO報酬における業績評価指標の採用状況

① 財務指標の採用状況

CEO報酬における業績評価にあたって財務指標を採用している企業を対象に、どのような指標が用いられているか、その傾向を調査しました。日本企業はSTIにおいて、純利益や営業利益の採用が比較的進んでいる一方、欧米企業では営業利益や売上・収益といった指標に加えて、キャッシュフローに関する指標の採用が進んでいました。また、イギリス企業では売上高関連の指標を、ドイツ企業ではキャッシュフローに関する指標を採用する企業の割合がやや減少していました。LTIにおいて、日本企業で最も多く採用されていたのは、ROE、ROICといった指標が含まれる資本効率に関するKPIでした。米英独企業では、3か国すべてで株主総利回り(TSR)を採用している企業が最も多く、日本企業においてもその採用割合は増加しています。

(図表4)

*日本企業の財務指標および非財務指標については、2024年1月末時点のTOPIX100構成企業のデータを集計

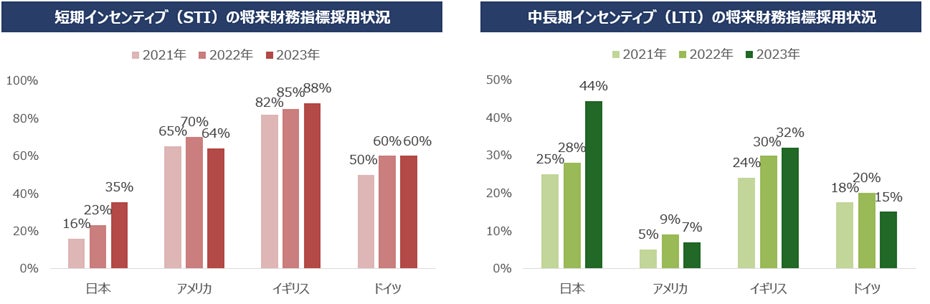

② 非財務指標(将来財務指標*3)の採用状況

CEO報酬の業績評価指標に非財務指標(将来財務指標*3)を採用する日本企業の割合は、STIで35%、LTIで44%であり、前年よりも将来財務指標の採用が大幅に進んでいました(図表5)。欧米企業においては、イギリスではその採用が年々進んでいるものの、アメリカ、ドイツにおけるその増加傾向は徐々に落ち着きを見せています。また、日本企業はLTIで、欧米企業はSTIで将来財務指標を採用する企業が多いことがわかります。

(図表5)

*3 将来財務指標…サステナビリティに関連した指標をはじめ、中長期的な企業価値の源泉である未実現の財務価値を表す指標

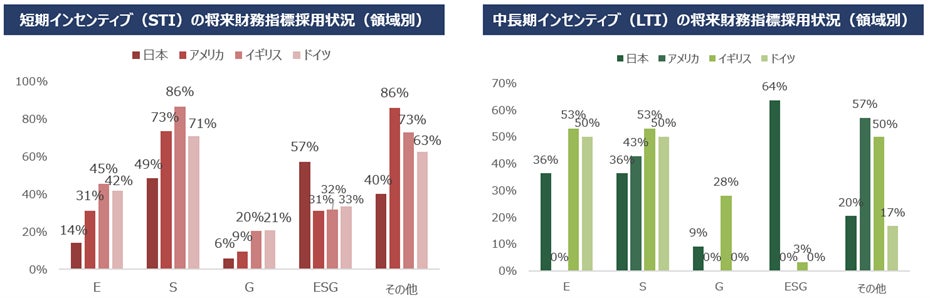

③ 領域別の将来財務指標の採用状況

CEO報酬の業績評価指標に将来財務指標を採用している各国企業を対象に、E/S/G(Environment(環境)/Social(社会)/Governance(企業統治))の各領域の指標を採用する企業数の割合を調査しました(図表6)。日本企業においては、「サステナビリティ」など、E/S/G 全領域にかかる将来財務指標の採用が多い傾向にありました。欧米企業のSTIにおいては、3領域のうちS領域での採用が進んでいました。また欧米企業のうち、米国はSTI/LTIの双方でE領域の指標の採用が比較的進んでいないことがわかります。

(図表6)

本調査の結果について、HRGL代表取締役 CEO 内ヶ﨑 茂は次のように述べています。「中長期的な企業価値向上を実現できるような、優れた経営陣や経営チームを組閣するためのインセンティブ報酬制度を設計する重要性は高まっている。今回の調査から、日本企業と欧米企業の経営者の報酬水準の差は縮小していることが確認できた。企業価値向上につながる適切なインセンティブの設計に加え、近年のインフレに伴う賃上げへの対応として、基本報酬についても毎年見直しを行い、グローバルでの優れた経営者の人財獲得競争に打ち勝つことが今後一層求められると考える。また、資本市場からの評価を意識しつつ、各社のマテリアリティ(重要課題)に応じた、未実現の将来財務指標を業績評価指標に取り込むことで、社会課題の解決と経済の発展を促すサステナブルな社会の実現への取組みを強化する動きは、今後さらに加速していくだろう。」

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレートガバナンスの“かかりつけ医”としての役割を担ってまいります。

【HRガバナンス・リーダーズ株式会社 概要】

設 立:2020年4月(事業開始:2020年10月)

所在地:〒100-0005 東京都千代田区丸の内1-4-5

代表者 :代表取締役社長 CEO 内ヶ﨑 茂

事業内容:サステナビリティガバナンスコンサルティング

戦略・リスク・監査ガバナンスコンサルティング

指名・人財ガバナンスコンサルティング

指名・報酬ガバナンスコンサルティング

上記コンサルティングに関する商品開発および調査研究

信託代理店業務

【HRGLからのお知らせ】

「2024年コーポレートガバナンス・サーベイ」参加企業募集中

HRGLでは、役員報酬および指名領域をカバーするサーベイへの参加企業を募集しています。本サーベイの参加(無料)により、他社比での貴社取組み状況について定量・定性両面からの客観的分析が可能となります。

ご興味がある場合は、下記よりお申込・お問合せください。

https://www.hrgl.jp/service/compensationgovernance/compensationsurvey/

以上

■Appendix

Appendix 1:2023年CEO報酬実績(現地通貨別)

Appendix 2:財務指標 具体的な指標例

Appendix 3:将来財務指標 具体的な指標例

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 経営・コンサルティングシンクタンク

- ダウンロード