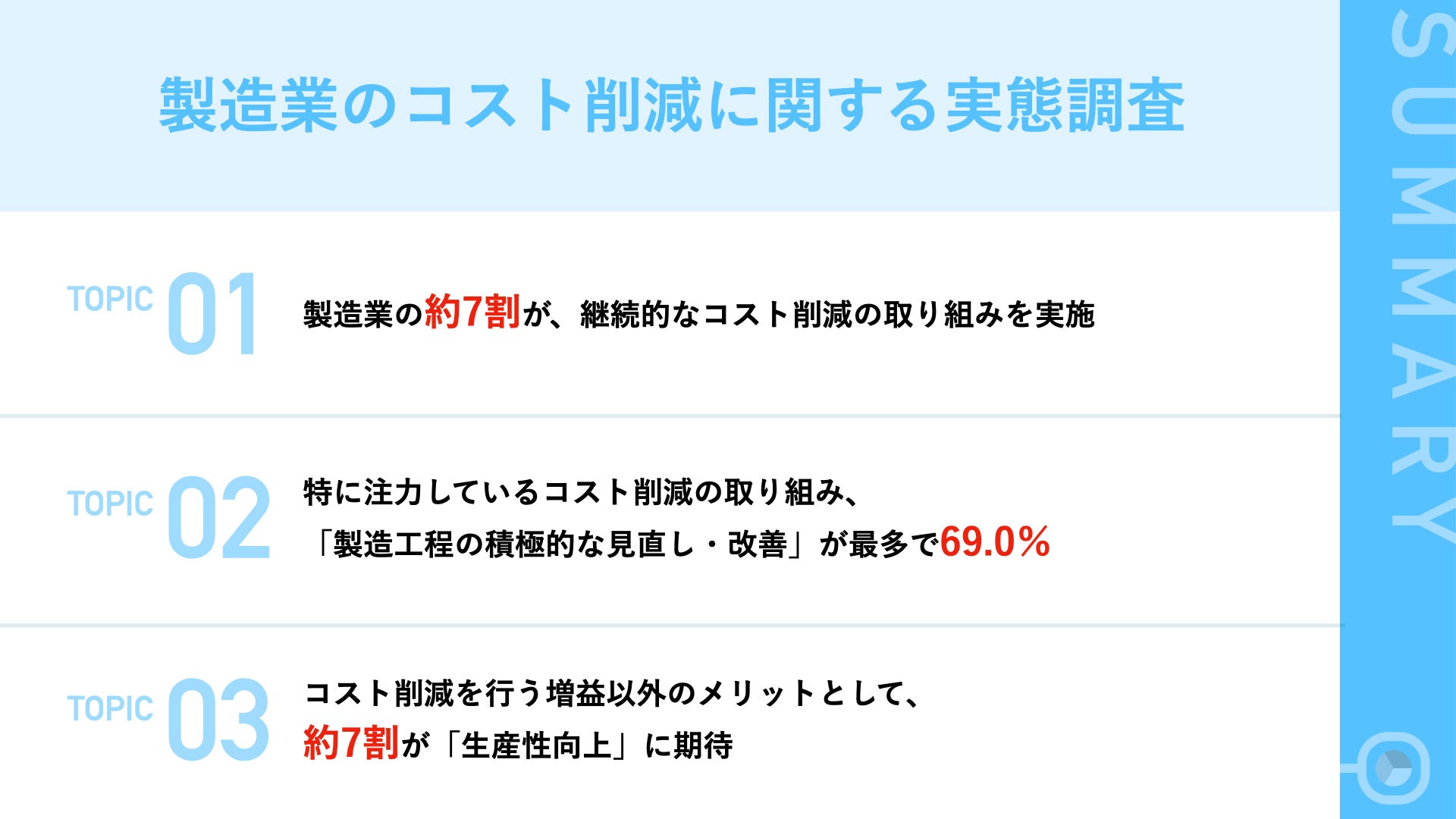

【製造業のコスト削減、実施している取り組みが明らかに】約7割が「継続的にコスト削減できている」実態!「製造工程の見直し・改善」や「廃棄物量の削減」に注力

〜コスト削減の増益以外に期待するメリットとして、65.7%から「生産性の向上」が浮上〜

日本一の仮設水処理技術を持つ、セイスイ工業株式会社(本社:千葉市若葉区、代表取締役:井本謙一、以下 セイスイ工業、https://seisui-kk.com)は、製造業の経営者・役員103名を対象に、製造業のコスト削減に関する実態調査を実施いたしましたので、お知らせいたします。

- 調査サマリー

- 調査概要

調査方法:IDEATECHが提供するリサーチPR「リサピー®︎」の企画によるインターネット調査

調査期間:2023年2月20日〜同年2月21日

有効回答:製造業の経営者・役員103名

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません。

≪利用条件≫

1 情報の出典元として「セイスイ工業株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典元として、下記リンクを設置してください。

URL:https://seisui-kk.com/

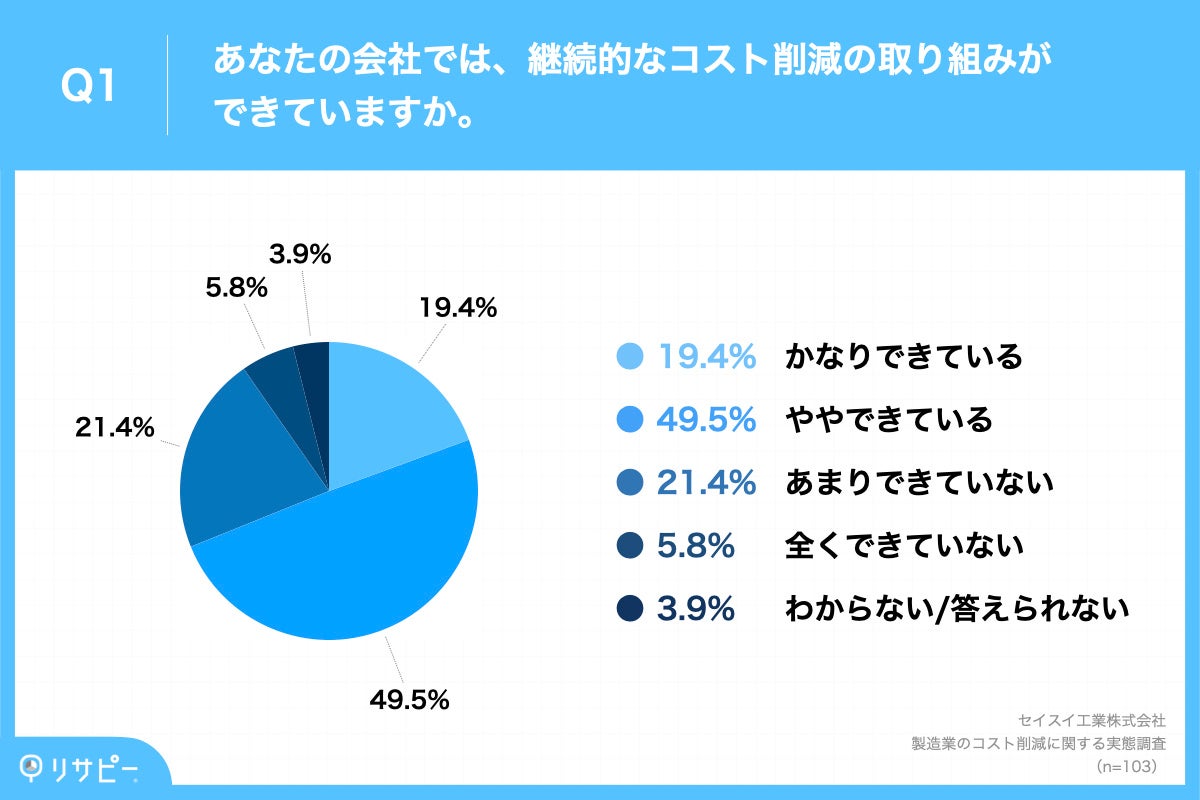

- 継続的なコスト削減の取り組みができている企業は68.9%

Q1.あなたの会社では、継続的なコスト削減の取り組みができていますか。

Q1.あなたの会社では、継続的なコスト削減の取り組みができていますか。

・ややできている:49.5%

・あまりできていない:21.4%

・全くできていない:5.8%

・わからない/答えられない:3.9%

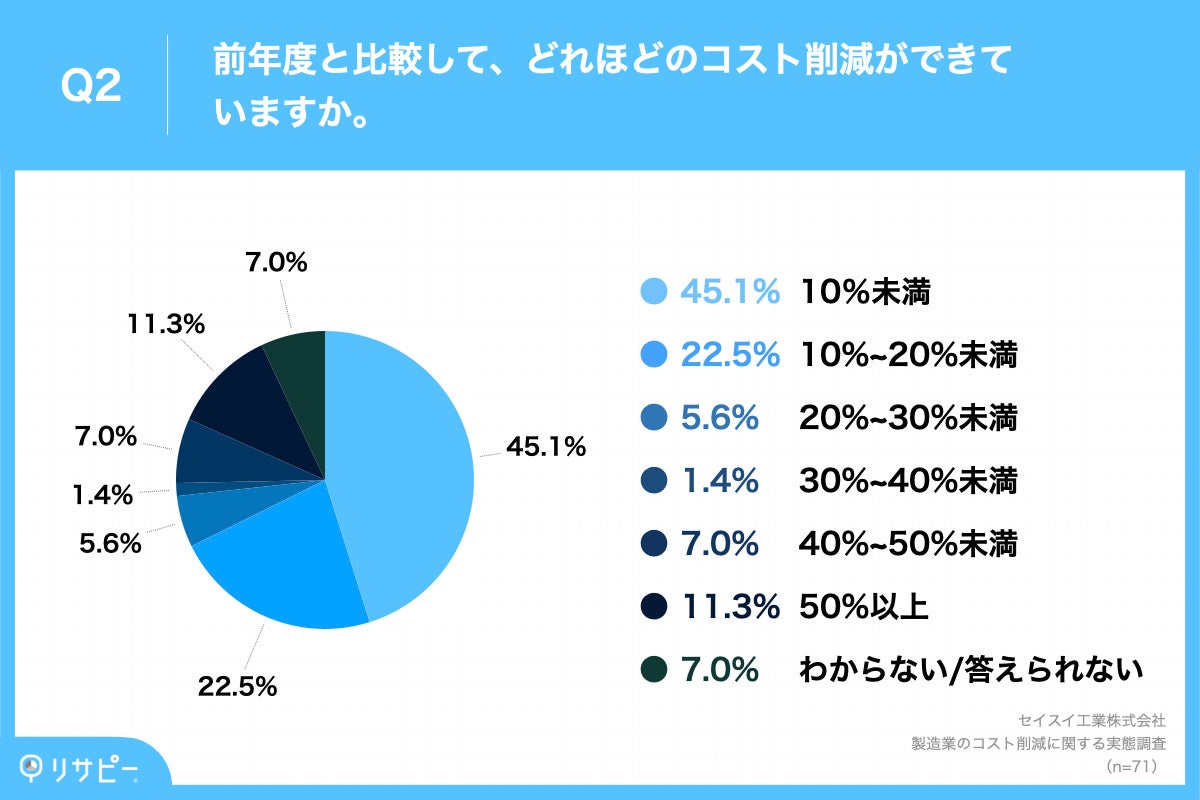

- 取り組みを実施できている約半数が「10%以上」の削減率を達成

Q2.前年度と比較して、どれほどのコスト削減ができていますか。

Q2.前年度と比較して、どれほどのコスト削減ができていますか。

・10%~20%未満:22.5%

・20%~30%未満:5.6%

・30%~40%未満:1.4%

・40%~50%未満:7.0%

・50%以上:11.3%

・わからない/答えられない:7.0%

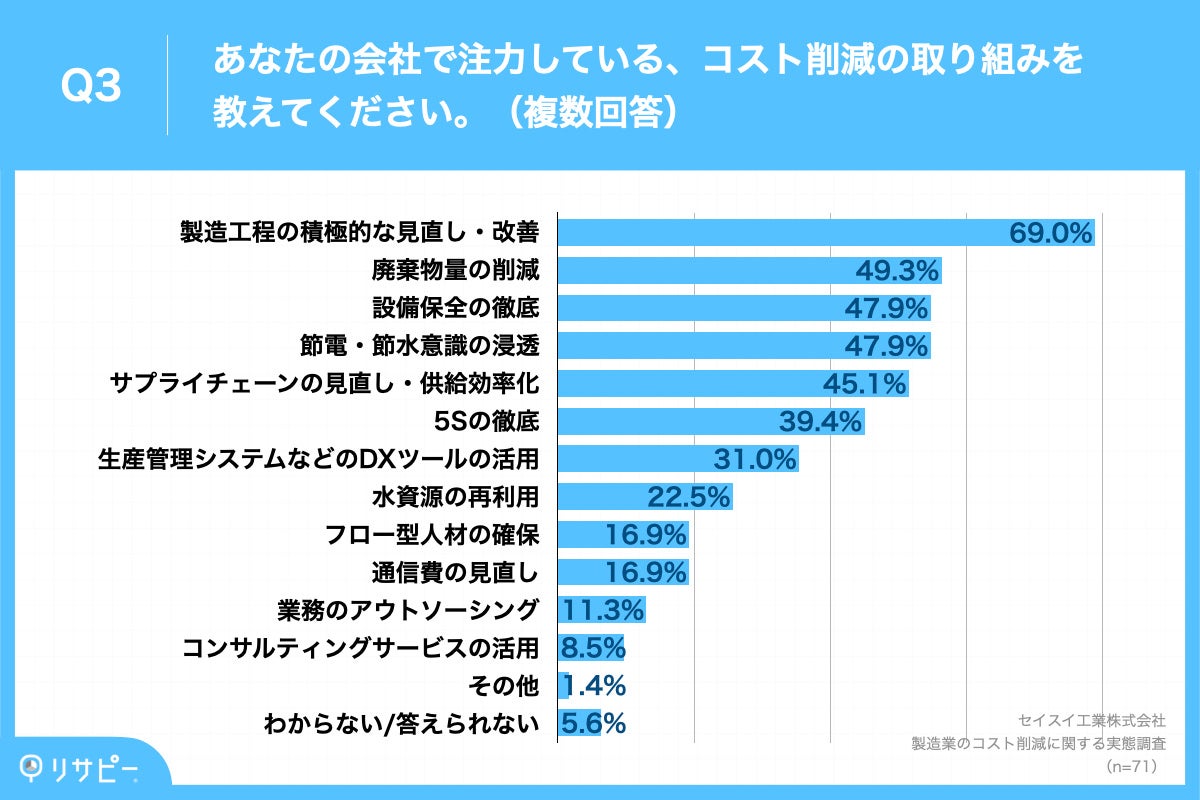

- コスト削減の取り組み「製造工程の積極的な見直し・改善」が69.0%で最多

Q3.あなたの会社で注力している、コスト削減の取り組みを教えてください。(複数回答)

Q3.あなたの会社で注力している、コスト削減の取り組みを教えてください。(複数回答)

・廃棄物量の削減:49.3%

・設備保全の徹底:47.9%

・節電・節水意識の浸透:47.9%

・サプライチェーンの見直し・供給効率化:45.1%

・5Sの徹底:39.4%

・生産管理システムなどのDXツールの活用:31.0%

・水資源の再利用:22.5%

・フロー型人材の確保:16.9%

・通信費の見直し:16.9%

・業務のアウトソーシング:11.3%

・コンサルティングサービスの活用:8.5%

・その他:1.4%

・わからない/答えられない:5.6%

- 「歩留まり改善」や「DXの推進による統計処理までの効率化」などの取り組みも

<自由回答・一部抜粋>

・54歳:歩留まり改善。

・48歳:DXの推進による統計処理までの効率化。社員の単純作業の低減。

・64歳:人員削減。

・54歳:生産性向上。

・61歳:太陽光発電の積極的な設置。

・53歳:ペーパーレスの取り組み。

・63歳:切削油の浄化、循環のレベルの高度化。

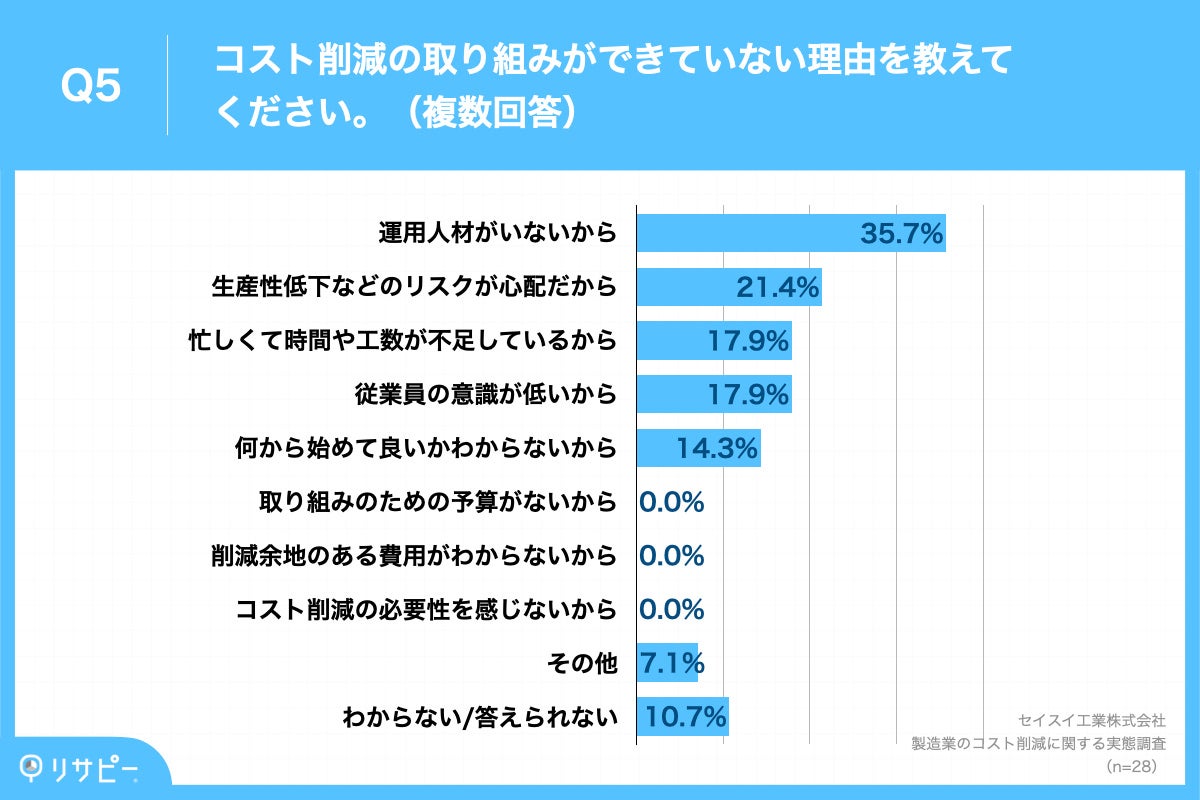

- コスト削減の取り組みができていない理由、「運用人材がいないから」が35.7%、「生産性低下などのリスクが心配だから」が21.4%

Q5.コスト削減の取り組みができていない理由を教えてください。(複数回答)

Q5.コスト削減の取り組みができていない理由を教えてください。(複数回答)

・生産性低下などのリスクが心配だから:21.4%

・忙しくて時間や工数が不足しているから:17.9%

・従業員の意識が低いから:17.9%

・何から始めて良いかわからないから:14.3%

・取り組みのための予算がないから:0.0%

・削減余地のある費用がわからないから:0.0%

・コスト削減の必要性を感じないから:0.0%

・その他:7.1%

・わからない/答えられない:10.7%

- 「コスト削減のやり方が分からない」や「役員の意識欠如」などの理由も

<自由回答・一部抜粋>

・61歳:コスト削減のやり方が分からない。

・50歳:役員の意識欠如。

・49歳:忙しいので気がまわらない。

・64歳:仕組みがつくれない。

・60歳:当事者意識がない。

・65歳:工場と営業の連携不足。

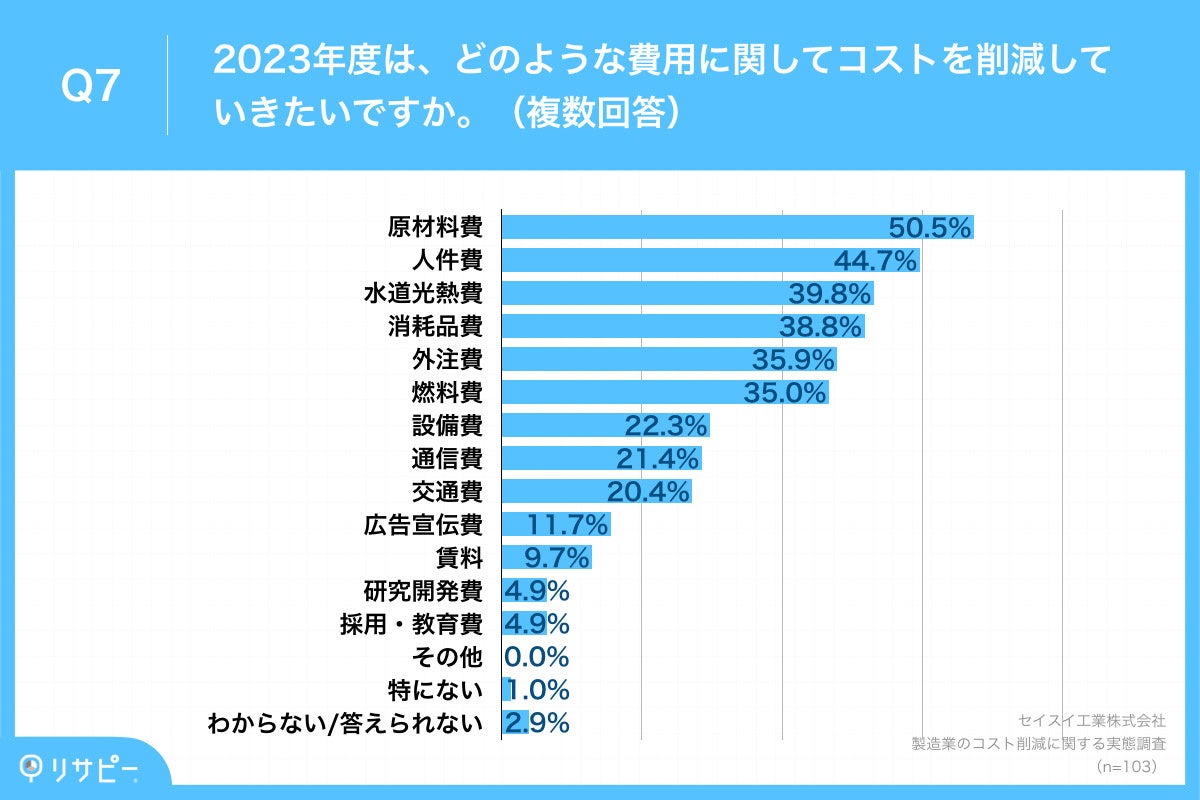

- 2023年度に削減したいコスト、「原材料費」が50.5%、「人件費」が44.7%

Q7.2023年度は、どのような費用に関してコストを削減していきたいですか。(複数回答)

Q7.2023年度は、どのような費用に関してコストを削減していきたいですか。(複数回答)

・人件費:44.7%

・水道光熱費:39.8%

・消耗品費:38.8%

・外注費:35.9%

・燃料費:35.0%

・設備費:22.3%

・通信費:21.4%

・交通費:20.4%

・広告宣伝費:11.7%

・賃料:9.7%

・研究開発費:4.9%

・採用・教育費:4.9%

・その他:0.0%

・特にない:1.0%

・わからない/答えられない:2.9%

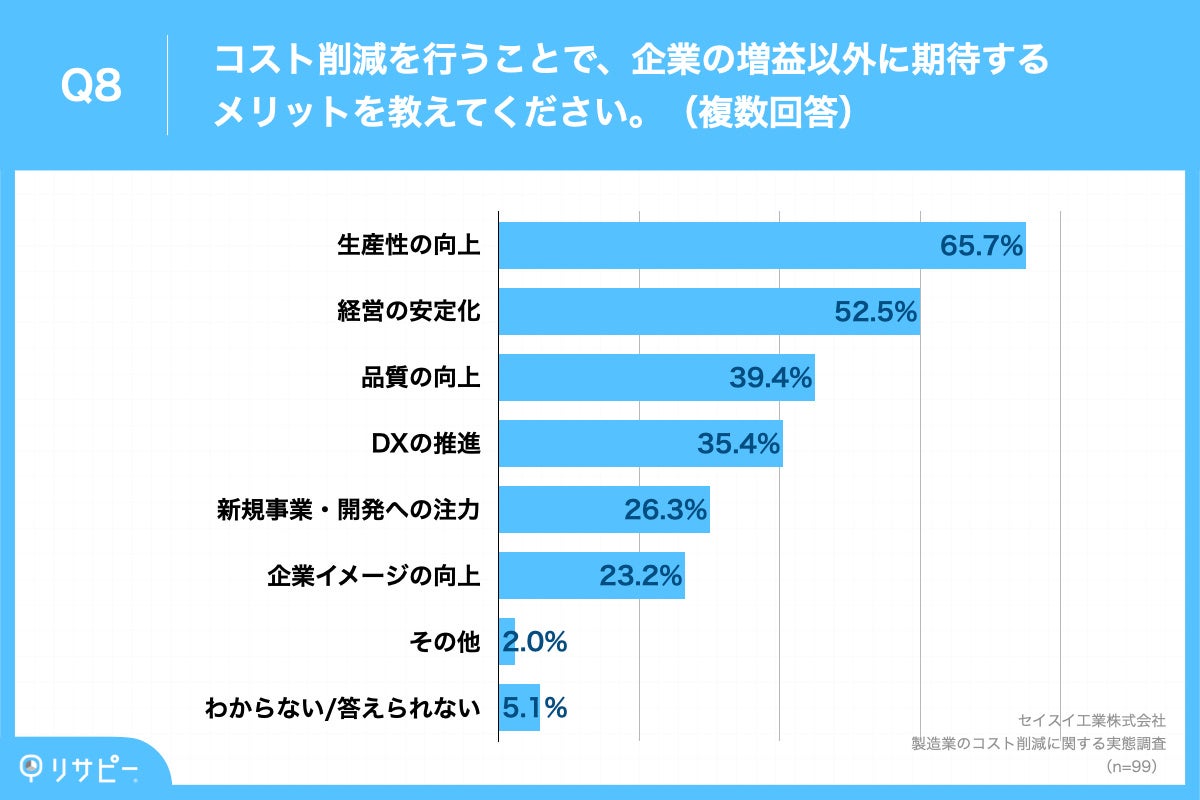

- コスト削減で増益以外に期待するメリット、「生産性の向上」が65.7%で最多

Q8.コスト削減を行うことで、企業の増益以外に期待するメリットを教えてください。(複数回答)

Q8.コスト削減を行うことで、企業の増益以外に期待するメリットを教えてください。(複数回答)

・経営の安定化:52.5%

・品質の向上:39.4%

・DXの推進:35.4%

・新規事業・開発への注力:26.3%

・企業イメージの向上:23.2%

・その他:2.0%

・わからない/答えられない:5.1%

- 「企業体質の変革」や「従業員のモチベーションアップ」などのメリットも

<自由回答・一部抜粋>

・61歳:企業体質の変革。

・64歳:従業員のモチベーションアップ。

・62歳:SDGsに貢献したい。

・59歳:社員へのコスト削減意識の認識アップ。

・50歳:財務体質の安定。

・63歳:持続性向上、積極投資。

・61歳:社会貢献。

- まとめ

まず、約7割が、継続的なコスト削減の取り組みを実施していることが分かりました。具体的には、「製造工程の積極的な見直し・改善」が69.0%で最多となり、その他にも、「廃棄物量の削減」や「設備保全の徹底」など、様々な取り組みによってコスト削減を図ろうと努力がなされていることが明らかとなりました。一方で、コスト削減の取り組みができていない場合の理由として、「運用人材の不足」や「生産性低下などのリスク懸念」が挙げられており、人手不足によって、コスト削減を図りたくても図れない実態があるようです。

また、コスト削減による増益以外に期待するメリットとして、具体的には約7割から「生産性向上」という声が挙がりました。その他にも、「経営の安定化」や「品質の向上」、引いては「企業体質の変革」から「従業員のモチベーションアップ」まで、コスト削減は、多くの製造業を経営する方々にとって、多くのメリットを得られる取り組みで認識でいることが明らかとなりました。

今回の調査では、原材料の高騰や円安が叫ばれている中で、製造業の経営者がコストを削減し、より生産性を向上させるよう努めていることが判明しました。コスト削減は増益以外にもたくさんのメリットを見込むことができるため、今後もコスト削減に対する積極的な取り組みが行われることは間違いないでしょう。

- 飲料水製造工場の汚泥処理事例をご紹介

既設の水処理設備は、曝気槽、沈殿槽、調整槽、加圧浮上槽、マイクロバブル層、担体槽、スカム貯留槽で構成されており、汚泥の他にも担体やろ材も取り除く必要があった為、仮設汚泥減容化プラントと汚泥からろ材と担体を取り除くことが出来る除去装置との組合せたプラントをご提案しました。

まず最初に、曝気槽の汚泥と沈殿槽の汚泥を脱水機(遠心分離機)で水と固形物に分離し脱水減容化します。次に、他の槽に堆積している担体やろ材を除去装置(振動篩機)で除去した後の汚泥を脱水機(遠心分離機)で水と固形物に分離し脱水減容化し、最終的には全ての槽を空にします。

このような仮設脱水プラントを稼動させることにより、既設水処理設備に堆積した汚泥をそのまま廃棄してしまう方法に比べ、廃棄物の量を6,000㎥から150㎥まで約1/40まで減容化できました。また、処理も年度内に間に合わせることができました。

https://news.seisui-kk.com/03m/?_fsi=4zhn42es

■その他工場における事例はこちら

https://seisui-kk.com/result_category/factory/

- 会社概要

設立 :1974年12月

代表取締役:井本 謙一

所在地 :千葉県千葉市若葉区上泉町424-18 ちばリサーチパーク内

事業内容 :・(株)IHI ビジネスパートナー(デカンタ型遠心分離機 販売)

・水処理設備更新時の水処理機材・プラントのレンタル

・水処理設備のトラブル時緊急対応

・水処理機材レンタルによる産廃量、産廃コスト削減

・遠心分離機のレンタル・販売(新品、再販機)

URL :https://seisui-kk.com

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- マーケティング・リサーチ鉄鋼・金属・ガラス・土石・ゴム

- ダウンロード