ボーナスは過去最高水準だが、85%以上の人がお小遣い増加なし!年代別では30代のお小遣いが最も低いことが判明 ボーナスの使い道は“預金・生活費の補填”に回す人が多数

〜ファイナンシャルプランナーが固定費削減のポイントを解説〜

※1:この調査でのお小遣い制とは、家計のなかで毎月自由に使える金額が決まっていることを指します。

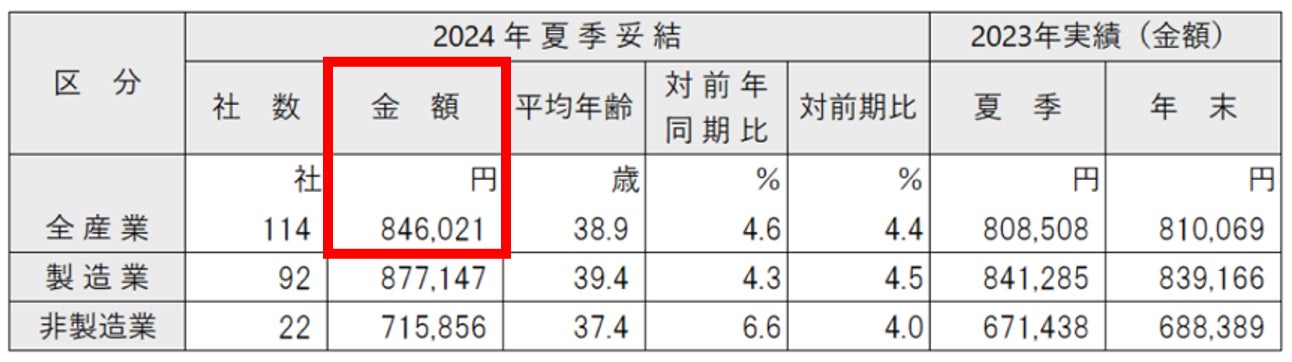

■2024年夏のボーナス水準は過去最高、初めて80万円台に

一般財団法人 労務行政研究所による東証プライム上場企業の2024年夏季賞与・一時金(ボーナス)の妥結⽔準調査(※2)によると、全産業114社の平均金額は「84万6,021円」と、2023年と比較して4.6%増加しており、1970年の調査開始以来、夏季一時金では初めて妥結水準が80万円台を上回ったことが判明しました。

近年のボーナス水準を振り返ると、2021年はコロナ禍の影響を受け「71万397円」と減少傾向にありましたが、2022年は「76万5,888円」、2023年は「79万4,008円」と増加傾向です。そして2024年は、80万円台を突破し「84万6,021円」となりました。 増加の背景には、コロナ禍によるマイナスの影響が薄らいだことや近年の物価高による企業の対応が考えられます。

しかし本調査では、ボーナスは過去最高水準となる見込みにもかかわらず、8割以上の人がお小遣いが増加しておらず、増加した人は約1割にとどまるという実態が明らかになりました。

※2:一般財団法人 労務行政研究所「東証プライム上場企業の 2024 年 夏季賞与・一時金(ボーナス)の妥結水準調査」

https://www.rosei.or.jp/attach/labo/research/pdf/000087109.pdf

<調査結果サマリー> ①2024年夏のボーナスは過去最高の一方、お小遣いが増えていない人は85%以上という結果に。年代別では30代のお小遣い額が最も低いことが判明。 ・お小遣い額の男性平均は29,284円、女性平均は26,186円と男性の方が若干高い傾向に。年代別でみると、20代が29,669円、30代が24,473円、40代が29,890円、50代が26,910円となり30代のお小遣い額が低い傾向に。 ② 2024年夏のボーナスの使い道は「預金」「生活費の補填」が上位に。ボーナス増加分も貯金・投資に回したい人が7割以上いることが判明。 ・ボーナスの使い道は「預金」が42.4%と最も多いことが判明。次いで「生活費の補填(29.5%)」、また株式投資・NISAなどの「資産運用(14.6%)」、「ローン等の返済(14.1%)」も一定数おり、将来を見据えての貯蓄・投資や普段の生活費の足しにする傾向に。 ・2024年夏のボーナスが増加した場合、増加分は「将来に備えて貯金したい(42.8%) 」、「NISA等の投資に回して運用益を増やしたい(30.8%)」と消費ではなく備える意識が強い傾向に。 ③ボーナスは過去最高水準を記録した一方、85%以上がお金に対して不安を感じると回答。不安に感じる理由第1位は「円安や物価高だから」。また8割以上の人が今まで買っていた商品を高いと感じていることが判明。 ・お金に対して「不安がある(50.0%)」「どちらかというと不安がある(36.4%)」と不安を感じている人が86.4%にのぼる結果に。不安に感じる理由として最も多い回答が「円安や物価高だから(65.0%)」、続いて「老後に年金がもらえるかわからないから(41.2%)」、「支出が増えて貯蓄ができないから(40.5%)」。 ・8割以上(83.1%)の人が、値上ラッシュ前よりも商品・サービスなどが高いと感じるようになったと回答。 ④お小遣いを増やすために取組んでいることで最も多いのは「ポイ活」。一方で火災保険や生命保険など固定費の見直しを行っている人は1割未満と少ない現状が明らかに。 ・お小遣いを増やすために6割以上(63.0%)が「ポイ活」に取組んでいると回答。次いで「食料品の節約(43.5%)」、「日用品の節約(40.0%)」、「外食を控えて内食(自炊)を増やす(30.8%)」。 ・火災保険などの各種保険の見直しに取組んでいる人はそれぞれ1割未満に。 ⑤加入している火災保険の見直しを行っていない人は約7割にものぼる結果に。また2024年度を目処に火災保険の値上げ改定が行われることを知らない人は75%以上と最新情報を把握していない人が多い実態が明らかに。 7割以上(72.0%)の人が加入している火災保険の補償内容が適切かどうか定期的に「見直しをしていない」と回答。加えて、2024年度を目処に火災保険が値上げすることを知らない人も7割以上(75.8%)いる結果に。 |

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100%になりません。

【ソニー損保 2024年夏の最新お小遣い事情に関する調査】

調査結果詳細レポート

①2024年夏のボーナスは過去最高の一方、お小遣いが増えていない人は85%以上という結果に。

年代別では30代のお小遣い額が最も低いことが判明。

値上げラッシュが始まる前の2020年と比較して、8割以上(86.6%)の人がお小遣いが増えていないことが判明し、増えていない人のうち、「変わらない」人は70.0%、「減った」人は16.6%という結果になりました。またお小遣いの平均額は27,735円となり、約半年前に実施した前回のお小遣い調査と比較すると、18円増加(+0.06%)とほぼ変動していませんでした。

また、お小遣い額の男性平均は29,284円、女性平均は26,186円と、男性の方が若干高い傾向にあります。年代別でみると、20代が29,669円、30代が24,473円、40代が29,890円、50代が26,910円となり、30代のお小遣い額が低い傾向にあることがうかがえます。

② 2024年夏のボーナスの使い道は「預金」「生活費の補填」が上位に。ボーナス増加分も貯金・投資に回したい人が7割以上いることが判明。

ボーナスの使い道は「預金」が42.4%と最も多く、次いで「生活費の補填(29.5%)」といった結果でした。なかには株式投資・NISAなどの「資産運用(14.6%)」、「ローン等の返済(14.1%)」も一定数おり、将来を見据えて貯蓄・投資や普段の生活費の足しにする傾向にあることがわかります。「車やバイクの購入(3.8%)」、「ブランド品の購入(4.1%)」、「海外旅行(4.9%)」などの高額な支出や贅沢品の購入は控えていることが結果からうかがえます。

ボーナスが増加した場合、増加分を「将来に備えて貯金したい(42.8%) 」、「NISA等の投資に回して、運用益を増やしたい(30.8%)」と、ボーナスを“消費”ではなく、“将来に備える”意識が強い傾向にあることがうかがえます。円安や物価高など経済の先行きが不透明であることから、多くの人が万一の事態に備えて貯金や投資を選んでいることが推測されます。

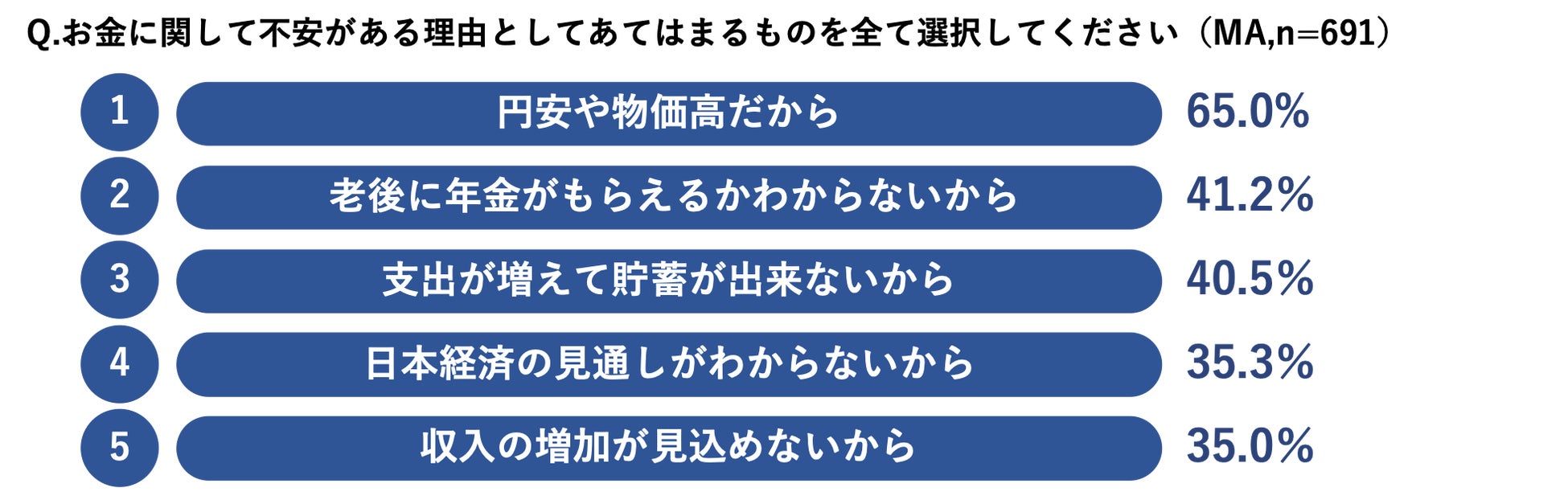

③ボーナスは過去最高水準を記録した一方、 85%以上がお金に対して不安を感じると回答。不安に感じる理由第一位は「円安や物価高だから」。また8割以上の人が今まで買っていた商品を高いと感じる傾向にあることが判明。

お金に対して「不安がある(50.0%)」「どちらかというと不安がある(36.4%)」と、不安を感じている人が86.4%にのぼる結果となりました。不安に感じる理由として最も多い回答が「円安や物価高だから(65.0%)」となり、次いで「老後に年金がもらえるかわからないから(41.2%)」、「支出が増えて貯蓄ができないから(40.5%)」という結果に。円安や物価の上昇は日々の生活に直結するため、多くの人々がお金に対して不安を感じていることがうかがえます。

また8割以上(83.1%)の人が、値上ラッシュ前よりも商品・サービスなどが高いと感じるようになったと回答。日常的に消費する食料品や調味料などの価格が軒並み上昇しているほか、電気代やガス代、ガソリン代などの値上げなど、さまざまな物価の上昇が家計に大きな影響を及ぼし、金銭感覚が変化していることがうかがえます。

④お小遣いを増やすために取組んでいることで最も多いのは「ポイ活」。一方で火災保険や生命保険など固定費の見直しを行っている人は1割未満と少ない現状が明らかに。

お小遣いを増やすために6割以上(63.0%)が「ポイ活」に取組んでいると回答しました。次いで「食料品の節約(43.5%)」「日用品の節約(40.0%)」「外食を控えて内食(自炊)を増やす(30.8%)」となり、日常生活の中で支出を制限し、節約をしていることがうかがえます。その一方で、各種保険などの固定費の見直しに取り組んでいる人はそれぞれ1割に満たないことが判明しました。

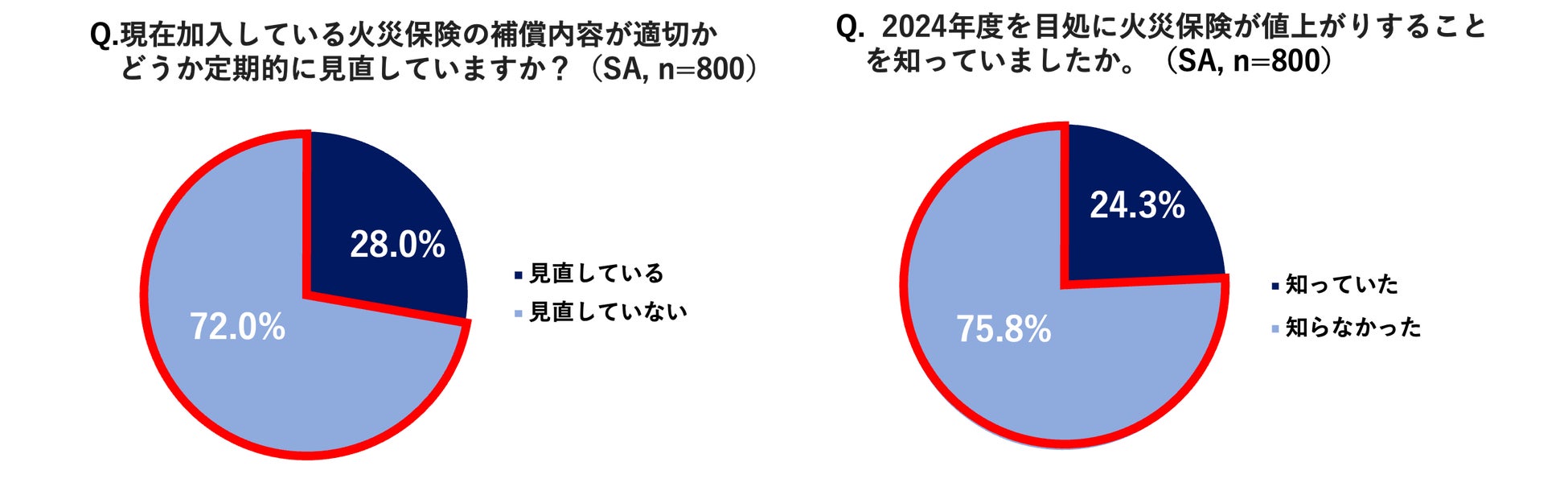

⑤ 加入している火災保険の見直しを行っていない人は約7割にものぼる結果に。また2024年度を目処に火災保険の値上げ改定が行われることを知らない人は75%以上と最新情報を把握していない人が多い実態が明らかに。

7割以上(72.0%)の人が、加入している火災保険の補償内容が適切かどうか定期的に「見直しをしていない」と回答。加えて、2024年度を目処に火災保険が値上げすることを知らない人も7割以上(75.8%)いる結果となりました。

火災保険の見直しをすることで、将来的な負担を軽減し、生活費の余裕やお小遣いを増やすことができる可能性があります。これを機に、見落としがちな火災保険の見直しをしてみてはいかがでしょうか。

[調査概要:ソニー損保 ボーナス時期お小遣いに関する調査] 調査対象者:持ち家で火災保険に加入しているお小遣い制の人 サンプル数:20代〜50代の男女800名 調査方法 :インターネット調査 調査期間 :2024年5月20日〜5月28日 |

ファイナンシャルプランナー井戸美枝さんによる解説 ボーナスは増加傾向にあるものの、使うお金、あるいは使えるお金は変わらない人が多いようです。特に30代の方のお小遣いが最も低い結果となっており、20代の平均額29,669円に対して、30代は24,473円となっています。30代はさまざまな出費が重なるタイミングでもあります。子どもがいれば、生活費や教育費が必要になりますし、住宅を購入してローンを支払っている方もいるでしょう。お小遣いが減るのは仕方のないことかもしれません。 別の視点で考えると、30代の方はデフレを経験してきた世代です。インフレ下ではお金の価値が下落しているため、むしろお金はどんどん使った方が有利という考え方もありますが、そういった考えに馴染めず、お小遣いを使うより貯金や資産運用で将来に備える30代の方が多いのではないでしょうか。実際、ボーナスが増加した場合のアンケート結果では、増加分は「将来に備えて貯金した(42.8%) 」、「NISA等の投資に回して、運用益を増やしたい(30.8%)」となっています。 ボーナスの使い道ランキング2位には「生活費の補填」がランクインしています。ボーナスは企業の業績によって変動するため、毎月のお給料の範囲で支出を行いたいところです。支出を見直すには、「お金を何に使ったか」を可視化する必要があります。手間はかかりますが、家計簿をつけるなど記録することをおすすめします。最近では家計簿アプリでお手軽に記録することもできます。支出を減らしたい時は、「固定費」を見直すことが効果的です。例えば利用していないサブスクなど、利用頻度の少ないサービスを解約して様子をみましょう。また電気料金やガス代のプランを見直すのも良いでしょう。セットで加入すれば安くなるケースもあります。 ボーナスは過去最高の一方で、経済的な不安を抱えている人が多いことが調査結果からうかがえます。お金に関する不安の理由2位には「老後に年金がもらえるかわからないから」が入っていますが、受け取れる年金額は毎年誕生月に送られてくる「ねんきん定期便」に記載されています。また、同葉書に記載されているQ Rコードで、「公的年金シミュレーター」を利用すれば、「何年働けばいくら増えるか」といった試算も可能です。そこから試算した年金額と現在の生活費を比較し、生活費が年金額を上回るようであれば、生活費の不足金額を貯蓄や資産運用などで補う必要があります。資産運用する際はNISAやiDeCoなど、税制優遇されている制度から始めましょう。 お小遣いを増やすために取り組んでいることの1位は「ポイ活」でした。上手に活用すれば、10%程度の還元を受けることも可能です。しかしポイントを貯めるために余分なお金を使ってしまっては本末転倒ですので、出費には注意しましょう。 ポイ活が1位の一方で、各種保険の見直しは下位にランクインしています。⺠間の保険に加入している方は、保険料と補償が見合っているかを定期的に見直すことをおすすめします。例えば、子どもが独立していれば、家計を支える人の生命保険は不要となるかもしれません。マイホームをお持ちの方は、火災保険への加入が必須です。近年、火災保険料は頻繁に改定されていますので、価格の動向をチェックするようにしましょう。 火災保険料は、建物本体の評価に加えて、所在地や構造区分、補償内容、保険期間や支払方法などによって決まります。補償内容を手厚くするほど安心ですが、その分の保険料は高くなります。どういった備えが必要なのかを見極めてから、補償内容を決めましょう。また、多くの保険会社では、保険期間を5年間などの長期にして一括払いにすると、保険料が低くなります。余裕資金のある方は検討してください。 |

解説:井戸美枝

CFP®、社会保険労務士

生活に身近な経済問題、社会保障問題を専門とする。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)『フリーランス大全』(エクスナレッジ)など累計刊行92万部。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像